von Sven Geitmann | Jan. 27, 2025 | 2025, Energiewirtschaft, Entwicklung, Europa, Markt, Meldungen, News, Wasserstoffwirtschaft

Interview mit Marco Lazzaroni, CEO von UFI Hydrogen

UFI Hydrogen mag vielen Akteuren in Deutschland bisher noch nicht so bekannt sein. Das Unternehmen mit Sitz in der Nähe von Trient gehört zur weltweit tätigen UFI Group, die 57 Handelsniederlassungen und 22 Werke auf der ganzen Welt unterhält, u. a. in Europa, Tunesien, China, Indien, Korea und Brasilien. Deren Produkte, hauptsächlich Filter und Komponenten für das Wärmemanagement, werden in vielen Sektoren benötigt. HZwei sprach mit Marco Lazzaroni, CEO des jüngsten Unternehmens der UFI-Gruppe, UFI Hydrogen, über die aktuelle Wirtschaftslage in Europa, das Potenzial der Wasserstoffwirtschaft und natürlich über die Ambitionen der Italiener im H₂-Geschäft.

HZwei: Herr Lazzaroni, Sie kommen gerade vom Deutsch-Italienischen Energieforum der Italienischen Handelskammer für Deutschland (ITKAM). Welche Eindrücke haben Sie aus Frankfurt am Main mitgenommen?

Lazzaroni: Ich hatte einen sehr guten Eindruck von der Veranstaltung. Sie bot eine wichtige Gelegenheit, Kontakte zu den Akteuren entlang der H2-Wertschöpfungskette am deutschen Markt zu knüpfen.

Sie waren dort unter anderem auf dem Podium und haben über das Potenzial von grünem Wasserstoff zur Dekarbonisierung der europäischen Industrie diskutiert. Was ist Ihre Quintessenz aus diesem Austausch?

In den deutsch-italienischen Beziehungen steckt eine Menge Potenzial: Zum einen in Bezug auf die Infrastruktur für den Transport von Wasserstoff im Rahmen des SoutH2-Korridor-Projekts. Das ist die 3.300 km lange H2-Pipeline, die Nordafrika, Italien, Österreich und Deutschland verbinden soll, aber eben erst noch geschaffen werden muss. Ziel ist es, die europäische Industrie mit wettbewerbsfähigem grünem Wasserstoff zu versorgen. Italien spielt in diesem Korridor eine entscheidende Rolle. Das italienische H2-Backbone-Netz besteht aus rund 2.300 km Pipelines und mehreren Hundert Megawatt starken Verdichterstationen, die bis 2030 zu reinen Wasserstoffanlagen werden sollen.

Zum anderen eröffnen neue Technologien zur Gewinnung und Nutzung von Wasserstoff in der Industrie viele Chancen für eine europäische Zusammenarbeit. UFI Hydrogen wird dank seiner neuen Produktionsanlage in Serravalle, südlich von Trient im Zentrum eines der wichtigsten Wasserstofftäler Italiens, eine wichtige Rolle spielen. Wir sind zudem auch in Tunesien aktiv und arbeiten am Mattei-Plan für eine grüne H2-Pilotanlage mit, die über den SoutH2-Korridor Wasserstoff nach Europa bringen soll.

Ihre Muttergesellschaft ist in den vergangenen Jahren stark expandiert, hat mittlerweile 22 Standorte weltweit aufgebaut und beschäftigt über 4.400 Mitarbeiter. Können Sie bitte kurz erläutern, was die UFI Group macht?

Die 1971 gegründete UFI Filters Group ist ein weltweit führender Anbieter von Filtrationstechnologie und Wärmemanagement. Das Unternehmen bedient eine Vielzahl von Sektoren – von der Automobilindustrie über die Luft- und Raumfahrt und die Schifffahrt bis hin zu spezialisierten industriellen und kundenspezifischen hydraulischen Anwendungen. UFI-Produkte finden sich in allen Arten von Fahrzeugen wieder – von Ferrari und anderen Top-F1-Teams bis hin zur europäischen ExoMars-Raumsonde. Seit sieben Jahren nun fokussiert UFI sich auch auf das Wasserstoffgeschäft. Es ist das große Bestreben unseres Chairman und Eigentümers Giorgio Girondi, eine aktive Rolle bei der grünen Transformation der Wirtschaft zu spielen. Die Forschungs- und Entwicklungskapazitäten in der Gruppe spiegeln sich in 320 Patenten wider. Unsere Innovationen sind auch die Grundlage für die Etablierung unseres Wasserstoffgeschäfts.

Ihr Unternehmen UFI Hydrogen ist eine Tochter der UFI Group und wurde erst 2023 gegründet. Was bieten Sie an, was Ihre Muttergesellschaft nicht schon bereithält?

Wie Sie wissen, entwickelt sich grüner Wasserstoff zu einer der vielversprechendsten Lösungen zur Dekarbonisierung unserer Wirtschaft. UFI Hydrogen steht mit an der Spitze dieser Entwicklung und treibt die Innovation durch die Entwicklung von katalysatorbeschichteten Membranen voran. Unsere Membranelektrodeneinheiten, kurz MEAs, sind für vier verschiedene Anwendungsarten geeignet: für die Produktion von grünem Wasserstoff durch Wasserelektrolyse, die emissionsfreie Stromerzeugung mit Brennstoffzellen, die Produktion von E-Fuels durch die Umwandlung von CO2 sowie für elektrochemische Kompressoren für grünen Wasserstoff. Unsere Mission ist es, durch innovative Lösungen die Industrialisierung der Wasserstoffwirtschaft voranzubringen.

Sie haben unter anderem eine patentierte Membrantechnologie, ist das richtig?

Ja, unser Vorzeigeprodukt sind Membranen für die Wasserelektrolyse, die mit Platin und auch mit Iridium als Katalysatoren beschichtet sind, mit die teuersten Materialien der Welt (MEA UFI.Iridium™). Diese Membranen ermöglichen eine effiziente Trennung von Wasserstoff und Sauerstoff und stellen eine Schlüssellösung für die großtechnische Produktion von grünem Wasserstoff dar. UFI Hydrogen wird diese Innovation bereits Anfang 2025 mit einer leistungsstarken Technologielösung auf den Markt bringen. Sie wird die Produktionskosten für Wasserstoff deutlich senken und die Technologie somit erschwinglicher und nachhaltiger für den Einsatz im industriellen Maßstab machen. Die zweite Produktlinie, die auf Brennstoffzellenmembranen (MEA UFI.Platinum™) basiert, ermöglicht die Umwandlung von grünem Wasserstoff in Strom über Brennstoffzellen. Dies bietet zukunftsweisende Lösungen für emissionsfreie Mobilität und auch für stationäre Anwendungen. UFI Hydrogen will diese Technologie bis 2026/2027 auf den Markt bringen, mit dem Ziel, eine grüne, PFAS-freie MEA-Membran zu entwickeln, die frei von Fluorpolymeren und somit absolut umweltfreundlich ist.

Die MEA-UFI-Membranen können darüber hinaus für die Elektrolyse von CO₂ zur Herstellung von E-Treibstoffen verwendet werden, was eine große strategische Bedeutung für den Verkehrsmarkt (Automobil, Luftfahrt und Schifffahrt) hat, sowie für elektrochemische Kompressoren. Letztere eröffnen einen völlig neuen Markt, da sie in der Lage sind, Gas ohne bewegliche mechanische Teile zu verdichten. Dadurch werden die Betriebskosten gesenkt, die Energieeffizienz verbessert und die für herkömmliche Kompressoren typischen Verschleiß- und Wartungsprobleme beseitigt. Da diese Kompressoren in der Lage sind, hohe Drücke zu erreichen, sind sie von entscheidender Bedeutung für die Speicherung und Verteilung von grünem Wasserstoff – zwei Schlüsselprozesse, die seine Akzeptanz sowohl in der Industrie als auch im Transportwesen sicherstellen.

Warum sind Sie erst jetzt in das H2-Geschäft eingestiegen?

Wir haben seit 2017 intensiv geforscht, um etwas Revolutionäres zu entwickeln, von dem wir glauben, dass wir es jetzt anbieten müssen, um die Wasserstoffproduktion und -umwandlung zu industrialisieren. Die Wasserstoffwirtschaft muss sich schneller weiterentwickeln als bisher, und wir haben die Technologie, um die Produktion und Speicherung von Wasserstoff erschwinglich zu machen und somit wettbewerbsfähige Preise für diese erneuerbare Energie zu erreichen.

UFI Hydrogen ist das einzige italienische Unternehmen, das von der Kommission im Rahmen des europäischen Hy2Move-Projekts im IPCEI-Kontext gefördert wird. Worum geht es bei diesem Projekt?

Das Ziel dieses Projekts ist es, die Emissionen im Mobilitäts- und Transportsektor bis 2050 um 90 Prozent zu reduzieren, in Übereinstimmung mit dem europäischen Green Deal. UFI Hydrogen fördert im Rahmen des IPCEI-Projekts Hy2Move die Entwicklung innovativer MEAs für Brennstoffzellen, die für Sektoren wie den Straßenverkehr, die Schifffahrt, die Luftfahrt und stationäre Anwendungen bestimmt sind.

Ich habe gehört, dass Ihr Chairman und Firmeneigentümer der UFI Group, Giorgio Girondi, enge Kontakte zur italienischen Regierung unterhält und sogar EU-Parlamentarier berät. Können Sie die Rolle, die er spielt, genauer beschreiben?

Herr Girondi wurde jüngst zum Berater der italienischen Delegation im Europäischen Parlament für Italien, Europa und China ernannt. Das ist eine Ehre und Verpflichtung zugleich. Mit 42 Jahren Erfahrung durch die weltweite Expansion der UFI Gruppe, deren Umsatz sich von einst zwei Millionen auf zuletzt fast 600 Millionen Euro entwickelt hat, ist seine Expertise sicher sehr wertvoll für die Politik. Insbesondere sein Fachwissen und seine Einblicke in die Produktion der UFI Group in China sind sehr interessant für die Intensivierung der Beziehungen zwischen Europa und China, die Förderung wertvoller industrieller Investitionen und gemeinsame Wachstumsmöglichkeiten.

Auch für die UFI Group selbst ist China ein sehr wichtiger Markt. In mittlerweile sieben Produktionsstätten in China sind 1.800 Mitarbeiter der UFI Group für ein Drittel unseres Umsatzes verantwortlich. In Jiaxing hat unsere Gruppe erst im Mai UFI GREEN gegründet, den ersten Industriestandort in China, der sich ganz den grünen Technologien widmet. Künftig wird UFI Hydrogen auch 5.000 Quadratmeter in Jiaxing innerhalb von UFI GREEN belegen, um die Entwicklung fortschrittlicher Lösungen für die Produktion und Nutzung von grünem Wasserstoff in China zu beschleunigen. Um diese Expansion zu unterstützen, hat UFI Hydrogen eine Absichtserklärung mit Sinopec, Chinas größtem Öl- und Petrochemieunternehmen, unterzeichnet, um neue Lösungen für grünen Wasserstoff zu erforschen und in den chinesischen Energiemarkt einzubringen.

Sie gehen offenbar von einem schnell wachsenden Markt aus. Auch in Ihrem Heimatmarkt Italien bauen Sie derzeit eine neue Produktionsstätte in der Nähe von Verona. Was wird dort produziert werden?

Das ist richtig. Wir sind gerade dabei, die neuen Räumlichkeiten in Serravalle, das liegt zwischen Trient und Verona, zu beziehen. In der neuen 14.000 Quadratmeter großen Industrieanlage werden zunächst rund 30 Mitarbeiter beschäftigt sein, darunter Forscher, Techniker und Produktionsmitarbeiter für die Fertigung unserer MEA-Technologie, die im Januar 2025 mit den erwähnten Membranen für die Wasserelektrolyse und den Brennstoffzellenmembranen beginnen soll. Für die nächsten vier Jahre rechnet das Unternehmen mit einer Investition von rund 50 Mio. Euro und der Schaffung von rund 100 neuen Arbeitsplätzen in der Region.

Sehen Sie bereits eine steigende Nachfrage nach Ihren Membranen, oder sind die Bedarfe noch gering?

Es gibt definitiv eine wachsende Nachfrage. Wir befinden uns jetzt in der Phase des Markteintritts mit unserer Technologie, die besonders effizient ist und eine sehr hohe Wasserstoffproduktion bei geringerem Energieverbrauch ermöglicht. Mehrere internationale Kunden haben sich bereits mit uns in Verbindung gesetzt, um unsere MEAs zu bewerten und zu erwerben. Ab Januar 2025 werden wir in unserer neuen Anlage in Serravalle die industrielle Produktion aufnehmen.

Vor kurzem haben wir gelesen, dass Giorgio Girondi nach Partnern im H₂-Sektor sucht und gegebenenfalls UFI Hydrogen auch an die Börse bringen möchte? Stimmt das, und wenn ja, wie ist der aktuelle Stand?

Wir sind auf der Suche nach operativen und strategischen Partnern, das ist richtig. Ein Börsengang wäre ein möglicher weiterer Schritt auf unserem Weg in die Zukunft. Im Moment sind 100 Prozent der Anteile inhouse, das heißt, UFI Hydrogen gehört zur Hälfte der UFI Filters Group und zur anderen Hälfte direkt der Giorgio Girondi Holding Group. UFI Hydrogen ist mittlerweile eine Aktiengesellschaft, Società per azioni (S.p.A.). Diese neue Rechtsform gibt uns genügend Spielraum, um externe Investoren aufzunehmen.

Im Moment suchen wir in Deutschland, unserem Kernmarkt in Europa, nach Partnern, um unsere Technologie weiterzuentwickeln und für spezielle Bedarfe auszurichten. Wir glauben fest daran: Um eine zukünftige europäische H2-Wirtschaft zu gestalten, müssen wir in Europa unsere Innovationskraft zusammenbringen, wenn wir durchschlagenden Erfolg anstreben. So wie wir es auch bereits im IPCEI-Projekt tun, wo wir in Deutschland, das mag für Ihre Leser interessant sein, unter anderem mit BMW, Airbus und dem Familienunternehmen Neumann & Esser zusammenarbeiten. Darüber hinaus haben wir bereits laufende strategische Beziehungen zu allen großen deutschen Wasserstoff-Beteiligungsgesellschaften.

Nun klagen ausgerechnet die deutschen Wirtschaftsunternehmen seit Monaten über einen Nachfragerückgang und fehlende Planungssicherheit. Berührt Sie das, und wie ist die Stimmung in Italien?

Italiens Wirtschaft hatte das Glück, nicht wie die deutsche zu schrumpfen, aber das Wachstum hat sich auch verlangsamt. Dennoch sind wir sehr optimistisch für die Wasserstoffindustrie insgesamt, da der Markt die H2-Supply-Chain stärkt. In Italien hat die Regierung kürzlich erst die Nationale Wasserstoffstrategie veröffentlicht, die eine klare Richtung vorgibt und die zeigt, dass Italien von der Schlüsselrolle des Wasserstoffsektors für die Dekarbonisierung und die Energiesicherheit des Landes überzeugt ist. Das stimmt auch die Investoren zuversichtlich.

Interview: Sven Geitmann

von Sven Geitmann | Jan. 21, 2025 | 2025, Deutschland, Energiewirtschaft, Entwicklung, Europa, News, Wasserstoffwirtschaft

Was für Entwicklungen – wir leben in bewegten Zeiten. Zeitgleich finden derzeit mehrere transformative Prozesse statt: Nicht nur die Energie-, Verkehrs- und Wärmewende mit der Abkehr von fossilen Energieträgern oder gesellschaftlich der Trend zu verstärkt autokratischen Strukturen, sondern mit KI (künstlicher Intelligenz) auch die komplette Umgestaltung des Informations- und Kommunikationssektors.

Es stehen also nicht nur sämtliche Industrieunternehmen vor der Frage, wie ihre Energieversorgung bis 2045 CO2-frei erfolgen kann. Wir stehen nicht nur vor der Frage, wie wir Kriege beenden und demokratische Strukturen stärken können. Der Transformationsprozess betrifft die gesamte Gesellschaft – weltweit. Auch die Nachrichtenzentralen, Medienhäuser und Presseagenturen müssen sich neuen Herausforderungen stellen und beispielsweise einen Umgang mit computergenerierten Informationen und Fake News finden – ob sie wollen oder nicht.

Und natürlich spielt hier auch die voranschreitende Klimakrise eine entscheidende Rolle: Werden fortan weiterhin Journalisten live vor Ort recherchieren und von dort berichten? Wie viele Reisen sind in Zukunft aus Umweltschutzgesichtspunkten noch vertretbar? Wie entwickeln sich die Papierpreise und Portokosten? Braucht es zukünftig überhaupt noch Verlage? Will die Leserschaft auch morgen noch Printexemplare beziehen oder werden neben mehr digitalen Angeboten sowie Podcasts, Videos und Webinaren noch weitere Formate benötigt?

Mit all diesen Fragen hat sich auch der Hydrogeit Verlag beschäftigt – bereits vor Jahren. Ursprünglich als Ein-Mann-Verlag gestartet, hat sich das Betätigungsspektrum seit der Gründung im Jahr 2004 merklich verändert. Seit längerem gibt es mittlerweile ein Team, das sich um die Herausgabe von HZwei und H2-international kümmert – inzwischen rund zehn Personen, die in Teilzeit mitwirken.

Trotz des emsigen und nachhaltigen Engagements all dieser Akteure stoßen wir immer wieder an Grenzen. Während der Wasserstoffsektor und das Interesse an H2– und BZ-Themen weiter wachsen, ist unser Angebot in den vergangenen Jahren weitestgehend gleich geblieben – qualitativ hochwertig, so melden uns das viele Lesende immer wieder zurück –, aber schwerpunktmäßig immer noch auf den Printsektor und die gedruckten HZwei-Hefte fokussiert. Und nicht wirklich tagesaktuell. Das darf sich gerne ändern.

Damit HZwei und H2-international auch zukünftig weiterhin als Leitmedien der Branche wahrgenommen werden, bedarf es jetzt Neuerungen. Um online eine aktuelle Berichterstattung zu ermöglichen und modernere Formate anbieten zu können, braucht es entsprechende Strukturen und auch mehr Power.

Aus diesem Grund haben wir uns bereits vor Monaten nach geeigneten Kooperationspartnern umgeschaut und mit dem Gentner Verlag einen Akteur gefunden, der thematisch und strukturell perfekt zu uns passt. Mit seinen Marken „Photovoltaik“ und „Erneuerbare Energien“ bringt das Stuttgarter Verlagshaus zwei wichtige Zeitschriften heraus, die hervorragend zu unserem Magazin über Wasserstoff und Brennstoffzellen passen.

Wir haben daher beschlossen, ab diesem Jahr zusammenzuarbeiten, um gemeinsam noch besser den Energiesektor bespielen zu können. Freuen Sie sich also darauf, dass ab sofort nicht nur aktueller und umfassender, sondern zukünftig auch mittels neuer Formate informiert wird.

Als erste Maßnahme haben wir die Erscheinungsweise erhöht. HZwei und H2-international kommen 2025 fünf Mal, ab 2026 sogar sechs Mal im Jahr heraus. Zudem werden wir mit einem eigenen Messestand auf der Hydrogen & Fuel Cells Europe in Hannover vertreten sein, um dort in Interaktion mit Ihnen, der Leserschaft, treten zu können. Weitere Maßnahmen folgen im Laufe des Jahres.

Wir freuen uns auf einen intensiveren Austausch sowie konstruktive Rückmeldungen.

Es sind bewegte Zeiten, und wir wollen sie nicht nur informativ begleiten, sondern aktiv dazu beitragen, sie nachhaltig mitgestalten zu können.

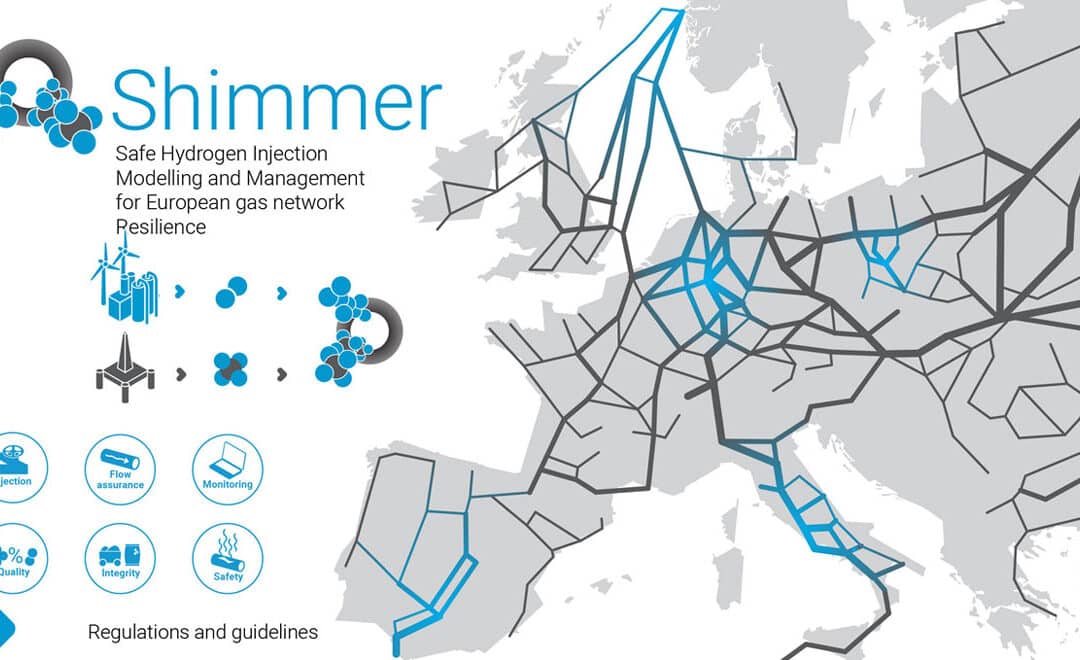

von Anette Weingärtner | Jan. 2, 2025 | 2024, Energiespeicherung, Europa, Netze, News

Europäisches Multi-Gasnetzwerk geht an den Start

Im EU-Projekt SHIMMER arbeitet die Bundesanstalt für Materialforschung und -prüfung (BAM) an einer umfassenden Wissensdatenbank. Dort sollen wichtige Informationen zu Standards für sichere Materialien und Komponenten sowie zur europäischen Gasinfrastruktur bereitgestellt werden. SHIMMER wird von der norwegischen Forschungsorganisation SINTEF geleitet. Das Projekt vereint zwölf europäische Institutionen, darunter staatliche Einrichtungen und Gasnetzbetreiber aus Spanien, Italien, Norwegen, Polen, Belgien, den Niederlanden und Deutschland.

Die Einspeisung von Wasserstoff (H₂) in bestehende Gasnetze bringt sowohl technische als auch regulatorische Herausforderungen mit sich. Diese betreffen insbesondere die Materialintegrität von Pipelines und die Harmonisierung gesetzlicher Anforderungen. Im Projekt SHIMMER (Safe Hydrogen Injection Modelling and Management for European Gas Network Resilience) geht es darum, das Verständnis für die Integration von Wasserstoff in die bestehende Gasinfrastruktur zu verbessern und damit den Markthochlauf sicherer Wasserstofftechnologien insgesamt zu unterstützen. Das Forschungsvorhaben startete bereits im September 2023 und wird im August 2026 enden. Die Finanzierung erfolgt durch das EU-Programm „Horizon Europe – Clean Hydrogen Partnership“.

Funktionalität und Sicherheit des Gasnetzes

Bereits der Titel „Safe Hydrogen Injection Modelling and Management for European Gas Network Resilience“ verweist auf die mit dem Projekt verbundene Zielsetzung: Für eine geplante höhere Einspeisung von Wasserstoff ins existierende Gasnetz sollen zuverlässige Modelle beziehungsweise Simulationswerkzeuge und sicheres Management bereitgestellt werden, um die Ausfallsicherheit beziehungsweise Robustheit des europäischen Gasnetzes zu gewährleisten.

„Die Einspeisung von H₂ ins existierende Gasnetz in höheren Anteilen oder in höherer Konzentration ist mit technischen Herausforderungen verbunden, weil die Infrastruktur ursprünglich nicht dafür vorgesehen ist. Deshalb müssen Werkzeuge, Prüfmethoden, Simulationsprogramme zum Planen und zum Betrieb, aber auch eine Übersicht über die bereits existierende Infrastruktur geschaffen werden, um die Sicherheit des Netzes und dessen Funktionalität zu gewährleisten“, erläutert der Projektverantwortliche Dr.-Ing. Oded Sobol von der Bundesanstalt für Materialforschung und -prüfung.

Im Rahmen des genannten übergeordneten Ziels werden weitere spezifische Ziele verfolgt, wie die Kartierung und Bereitstellung einer Übersicht über die existierende Infrastruktur in Bezug auf verwendete Materialien, Komponenten, Technologien und die Eignung dieser für H2. Diese Daten werden Bestandteil einer öffentlichen Wissensdatenbank sein, die dem Nutzer frühzeitig Informationen über die Eignung der Infrastruktur zur Verfügung stellt. Zudem sollen geeignete Materialtestverfahren sowie Werkzeuge oder Methoden für die Inspektion und zum Auffinden von Lecks bzw. Undichtigkeiten entwickelt werden.

Auch gelte es, Simulationswerkzeuge, zum Beispiel für die Planung oder Simulation der Gasqualität bei variierender Einspeisung und variierendem Verbrauch, bezogen auf Rate und Konzentration, zu schaffen. Die Gaszusammensetzung bei den Projektpartnern ist ebenfalls eine Fragestellung der Forschenden. Eine bestimmte Gasqualität soll durch das Projekt sichergestellt und Strategien für die Einspeisung von H₂ ins Gasnetz sollen entwickelt werden. Nicht zuletzt ist geplant, Guidelines für das Risikomanagement zu erstellen und Simulationsstudien für das Durchspielen verschiedener Szenarien zu erarbeiten.

Für die Projektpartner ist die Thematik indes nicht neu. So haben die Gasnetzbetreiber die H₂-Einspeisung in ihren Strategien und Zukunftsplänen fest verankert. Und auch die involvierten Forschungsgesellschaften haben auf ihren jeweiligen Spezialgebieten bereits Erfahrungen mit dem Thema sammeln können.

Vorgängerprojekte werden berücksichtigt

Somit werden in SHIMMER Daten von teilnehmenden Industriepartnern (hauptsächlich europäischen Fernnetz- und Verteilnetzbetreibern) gesammelt. Im Projekt wird auch auf den SyWeSt-H2-Bericht (Tests mit repräsentativen Materialproben von Rohren des deutschen Gasnetzes) zurückgegriffen. „Möglicherweise wird es auch eine Korrelation zur VerifHy-Datenbank (www.verifhy.de) geben, in der Hersteller für Rohrleitungen die Informationen zur H2-Readiness ihrer Produkte zusammengefasst haben“, erläutert der Projektverantwortliche bei SINTEF Industry, Dr. Heiner Schümann.

Weitere Projekte, die auf für die Datenbank nutzbare Resultate hin untersucht werden, sind zum Beispiel:

- das EU-Projekt HIGGS (Liste über Eignung von TSO-Rohrmaterial – unvollständig)

- das britische Projekt HyDeploy (Feldtests mit 20 % H2-Einspeisung in Großbritannien)

- die EU-Projekte THyGA (Testen von Verbraucherendgeräten und ihrer Eignung für H2-Erdgas-Mix, z. B. Wärmepumpen, Boiler, Öfen, CHP [combined heat and power], Verteiler etc.), CEN H2 PNR (Literaturrecherche für viele relevante Bereiche, unter anderem Gasqualität und Stahlrohre), CANDHy (Kompatibilität für nicht-metallische Materialien).

Mit den an diesen Projekten Beteiligten wird über die Möglichkeit einer Zusammenarbeit diskutiert.

Europäische Projekte

Fünf Arbeitspakete

Inhaltlich besteht das Projekt aus fünf Arbeitspaketen, welche zeitgleich durchgeführt werden sollen. „Es gibt jedoch Abhängigkeiten von unterschiedlichen Aufgaben innerhalb der Arbeitspakete, die bei der zeitlichen Planung zu berücksichtigen sind“, sagt Schümann.

Das erste von SINTEF geleitete Arbeitspaket trägt den Titel „Project Manangement and Coordination“ (Projektmanagement und Koordination). „Hier geht es darum sicherzustellen, dass das Projekt mit den gegebenen Mitteln und der erwarteten Qualität innerhalb des Zeitplans durchgeführt wird“, so Schümann. „Gasinfrastruktur und Betriebsbedingungen“

Das zweite Arbeitspaket „Gas Infrastructure and Operational Conditions“ (Gasinfrastruktur und Betriebsbedingungen) steht unter der Regie der BAM. „Unsere Aufgabe ist es, Informationen über die existierende europäische Gasinfrastruktur in Bezug auf metallische Materialien (Rohre) zu beschaffen. Dabei nutzen wir sowohl existierende Daten von anderen Projekten als auch aus der Literatur und sammeln außerdem neue Angaben von unseren Partnern“, sagt Sobol. Zudem beschaffe man Informationen über Betriebsbedingungen. Auch geltende Standards und Gesetze würden gesichtet, zusammengestellt sowie hinsichtlich ihrer Eignung überprüft. „Letztendlich wollen wir alle Informationen in einer benutzerfreundlichen Datenbank organisieren und diese öffentlich zugänglich machen“, so Sobol.

Das dritte Arbeitspaket ist überschrieben mit „Integrity Management and Safety“ (Integritätsmanagement und Sicherheit) und fällt unter die Zuständigkeit des spanischen Forschungszentrums TECNALIA (Zentrum für angewandte Forschung und Technologieentwicklung). Hier geht es darum, die Eignung von gängigen Material- und Kompatibilitätstestverfahren für die geplante höhere H2-Einspeisung zu überprüfen. Außerdem erfolgt eine GAP-Analyse unter dem Gesichtspunkt des Bedarfs nach Anpassung, Änderungen oder neuen Verfahren und Vorschriften. Auch werden Guidelines für Inspektionsmethoden für Rohrleitungen erarbeitet und Empfehlungen für Lecktestmethoden konzipiert. Schließlich geht es darum, Empfehlungen für die Risikoanalyse in Bezug auf Lecks zu geben und Werkzeuge dafür zu erarbeiten.

Im vierten Arbeitspaket „Flow Assurance“ (Sicherung des Durchflusses), geleitet von der Niederländischen Organisation für Angewandte Naturwissenschaftliche Forschung (TNO), werden realistische Testverfahren beschrieben und existierende Simulationsprogramme auf ihre Eignung hin bewertet. Zudem soll eine Auswahl geeigneter Programme verbessert und angepasst werden, so dass damit entsprechende Szenarien durchgespielt werden können. Schließlich sollen geeignete Technologien für die Messung und Kontrolle der Gasqualität bewertet werden.

Im fünften und letzten Arbeitspaket „Dissemination, Communication and Exploitation“ (Verbreitung, Kommunikation und Verwertung), geleitet von GERG – Die Europäische Gas-Forschungsgruppe, wird die Verbreitung der Ergebnisse gesichert, das heißt, es wird dafür gesorgt, dass diese die richtigen Endnutzer, Entscheidungsgremien und Interessengruppen erreichen. Auch ist die GERG für die Publikation von Artikeln in Zeitschriften und weiteren öffentlichen Medien ebenso zuständig wie für die Organisation von Konferenzen. Des Weiteren besteht ihre Aufgabe in der Kommunikation mit Interessengruppen während der Projektphase, um Rückmeldung und notwendige Informationen zu bekommen.

Bei ihrer Arbeit sehen sich die Forschenden im Konsortium vor einige Herausforderungen gestellt: „Zunächst wäre die Vertraulichkeit der Informationen von Industriepartnern zu nennen. Gleichzeitig haben wir die Intention, so viel wie möglich zu veröffentlichen“, sagt Sobol. Außerdem sei die Bezeichnung von Materialien, zum Beispiel Stahlqualitäten, nicht hundertprozentig standardisiert, und es würden europaweit unterschiedliche Materialien mit teilweise unterschiedlicher Namensgebung verwendet. Auch differiere die Umgebung (Gasqualität, Klima), der die verschiedenen Materialien ausgesetzt sind. Zudem verfolgten die Industriepartner im Hinblick auf die Szenarien für Simulationsstudien verschiedene Interessen. Eine Einigkeit über die Beimischung von H₂ (z. B. 2,5 oder 20 %) bestehe ebenfalls nicht. „In unserem Projekt sind sieben Länder repräsentiert. Das Problem besteht auch darin, wie wir die Informationen aus den restlichen europäischen Ländern abdecken sollen“, sagt Schümann.

Publikation der Zwischenergebnisse steht kurz bevor

Erste Ergebnisse gibt es bereits. „Wir warten jedoch derzeit auf die Genehmigung und Freigabe durch die European Commission. Danach werden diese online zugänglich sein und auch auf unserer Webseite verlinkt werden“, sagt Schümann. Die Veröffentlichung der Datenbank auf der Projektwebseite (https://shimmerproject.eu/) sowie anderer wissenschaftlicher Publikationen sei, so Sobol, bis zum Projektende vorgesehen.

Industrie und Gesetzgebung profitieren

Nach Abschluss des Projekts im August 2026 sollen die meisten Ergebnisse, einschließlich der Datenbank, öffentlich zugänglich sein. Davon profitieren kann zum einen die Industrie: Die Planung bei der H2-Einspeisung wird vereinfacht. Netzbetreiber, Lieferanten und Hersteller von Rohren und Ausrüstung sparen Zeit und Kosten. Zum anderen können gesetzgebende Organe ihre Richtlinien anpassen. „Heutzutage gibt es für Europa weder harmonisierte Anforderungen oder Einspeiselimits noch Vorschriften für Prüf- und Eignungsverfahren für die H2-Einspeisung. Die Ergebnisse dieses Projektes sind eine Grundlage für einen solchen Standardisierungsprozess“, sagt Schümann.

https://shimmerproject.eu

von Sven Geitmann | Dez. 19, 2024 | 2024, Europa, Kongresse, Messen, News, Politik

Vier Tage energiepolitisches Miteinander in Brüssel – zum dritten Mal fand 2024 vom 18. bis zum 21. November die European Hydrogen Week in Belgien statt. Organisiert von Hydrogen Europe, dem europäischen Wasserstoffverband, präsentierten sich insgesamt 220 Aussteller und, während der Konferenz, zahlreiche Akteure mit ihren Vorhaben und Anliegen in den zwei Messehallen.

Anders als bei anderen H2-Events in Hamburg, Rotterdam oder Hannover geht es in der europäischen Hauptstadt insbesondere um energiepolitische Fragen. So gab es auf der Messe relativ wenige Ausstellungsobjekte zu sehen, kaum Komponenten oder Produkte, dafür aber einige vergleichsweise große Stände – zumindest für H2-Branchenverhältnisse –, auf denen ausreichend Platz zum Networken sowie für konzeptionelle Gespräche war.

Auf der Konferenz, die mit in der Ausstellungshalle integriert war, ging es unter anderem um politische Forderungen, regionale Vorzeigevorhaben und internationale Kooperationen. Die mehr als 200 Rednerinnen und Redner präsentierten Vorschläge und debattierten in 25 Panelsessions über erforderliche H2-Untergrundspeicher, über eine bessere Verknüpfung des H2-Sektors mit dem Energiesektor, über die erforderliche Deregulierung sowie bessere Rahmenbedingungen zum Fällen finaler Investitionsentscheidungen.

Hydrogen Europe unterzeichnete unter anderem Zusammenarbeitsvereinbarungen sowohl mit H2 Chile als auch mit Green Hydrogen Association (GH2) aus Indien, um den branchenübergreifenden und öffentlich-privaten Austausch zwischen der Europäischen Union und diesen beiden Ländern zu erleichtern.

2025 findet diese Veranstaltung bereits vom 29. September bis zum 3. Oktober statt.

von Claas Hülsen | Dez. 4, 2024 | 2024, Energiespeicherung, Energiewirtschaft, Entwicklung, Europa, Meldungen, News, Wasserstoffwirtschaft

Neue DNV-Studie analysiert Produktion und Export

Eine neue Studie des Beratungsunternehmens DNV untersucht das H2-Exportpotenzial aus Schweden, Finnland und dem Baltikum sowie alternative Transportrouten nach Deutschland und Zentraleuropa. Die Studie zeigt dabei auf, ob es im Ostseeraum ein ausreichendes Potenzial für die Produktion von Wasserstoff für den Export gibt, wie wirtschaftlich dieser Wasserstoff produziert werden kann und wie die Länder in der Region von der Entwicklung eines H2-Netzes sowie dem entsprechenden Handel mit Wasserstoff profitieren können. Für den groß angelegten Export von Wasserstoff können gesamteuropäische Pipelinesysteme eine entscheidende Rolle spielen, weshalb die Studie auch eine vergleichende Analyse möglicher Pipelinerouten enthält.

Für die Dekarbonisierung zentraler Industriebereiche in Zentraleuropa und insbesondere in Deutschland ist die Beschaffung von günstigem grünem Wasserstoff in den kommenden Jahren eine wichtige Herausforderung. Insbesondere die Stahlindustrie und die Grundstoffchemie sind von der Verfügbarkeit von günstigem Wasserstoff abhängig. Eine heimische Herstellung von Wasserstoff kommt dabei schnell an ihre Grenzen. Sie konkurriert hierbei mit der Dekarbonisierung der Stromerzeugung durch erneuerbare Energien bei gleichzeitig steigenden Strombedarfen durch die Elektrifizierung wesentlicher Wirtschaftsbereiche – beispielsweise in der Mobilität –, zum anderen sind die heimischen Gestehungskosten für Wasserstoff in Deutschland teilweise deutlich höher als in anderen Regionen der Welt.

Insofern werden wesentliche Mengen von Wasserstoff importiert werden müssen. Während für große Distanzen der Seetransport teilweise die einzige Option darstellt, stellt für mittlere Distanzen der pipelinegebundene Transport eine kosteneffiziente Variante dar. Der Transport über Pipelines hat insbesondere den Vorteil, dass erzeugter Wasserstoff in Reinform vorliegt und keine Transformationsverluste, wie beispielsweise bei einem Tankertransport in Form von Ammoniak, auftreten. Strategisch ist es für den Aufbau der H2-Importketten für Europa und Deutschland zudem wichtig, stabile und auch in Krisenfällen belastbare Partnerschaften aufzubauen, um nicht in ähnliche Situationen wie die Unterbrechung der Gasversorgung aus Russland im Zuge des Ukrainekriegs zu kommen.

Insofern ist es im Interesse aller Beteiligten, sich auch innerhalb Europas nach möglichen naheliegenden Bezugsquellen umzuschauen. Verschiedene Pipelinekorridore werden in diesem Zusammenhang derzeit diskutiert und auch als sogenannte „Projects of Common Interest (PCI)“ von der EU gefördert.

Diesbezüglich hat DNV im Auftrag von Gascade in den vergangenen Monaten das Potenzial eines Wasserstoffbezugs aus Schweden, Finnland und dem Baltikum untersucht. Hierbei wurde auf der Basis vorliegender energiepolitischer Zielsetzungen der genannten Länder zunächst abgeschätzt, wie groß ein mögliches Exportportpotenzial aus dem Ostseeraum sein kann. Zum anderen wurde ermittelt, zu welchen Kosten dieser Wasserstoff bereitgestellt werden kann und welche Transportrouten aufgrund der geographischen Produktionspotenziale sinnvoll sein werden.

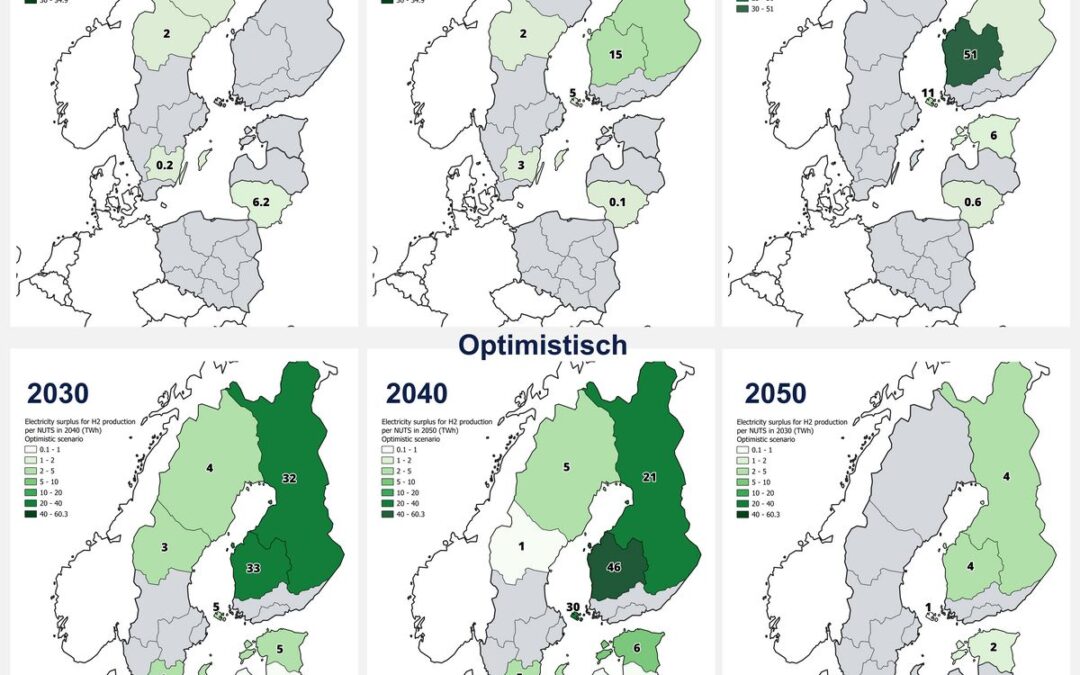

Die Länderanalysen, die die Basis der Untersuchung bilden, legen dabei ein differenziertes Bild der Pläne der einzelnen Staaten in zwei Szenarien vor. In diesen Szenarien wird jeweils der geplante Ausbau der erneuerbaren Energien sowie der Eigenbedarf an Strom und Wasserstoff ermittelt. Dabei wird in einem optimistischen Szenario je Land jeweils von einem ambitionierten Ausbau der erneuerbaren Energien für die meisten Länder unter Anwendung von Daten aus dem TYNDP 2022 ausgegangen. Dieser Ausbau wird jeweils kombiniert mit einem entsprechend, gemäß der jeweiligen H2-Strategie des Landes, ambitionierten Ausbau der jeweiligen H2-Nutzung. Das konservative Szenario ist demgegenüber in allen Komponenten weniger ambitioniert.

Die im jeweiligen Szenario verbleibenden Energiemengen (nach Abzug der Inlandsnachfrage von der Stromproduktion) werden für einen Export von Wasserstoff vorgesehen. Es ist zu beachten, dass diese Energie auch für den Export als Strom über neu gebaute Verbindungsleitungen vorgesehen werden könnte. Diese Alternative wird in dieser Studie jedoch nicht weiter berücksichtigt. Im Überblick ergibt sich hieraus das folgende Bild bezüglich des vorhandenen Exportpotenzials in den beiden Szenarien:

Bei dem in der Studie verwendeten konservativen Szenario zeigt sich, dass insbesondere Finnland im Jahr 2050 einen erheblichen Stromüberschuss erzielen kann, der zur Produktion von grünem Wasserstoff für den Export genutzt werden könnte. Der schwedische Stromüberschuss wird hingegen über den gewählten Zeitraum kontinuierlich abnehmen und das Land im Jahr 2050 keinen Überschuss mehr aufweisen. Dies liegt an den moderaten staatlichen Ausbauzielen in Schweden bei gleichzeitigem Voranschreiten der innerstaatlichen Elektrifizierung.

Insgesamt ergibt sich nach dem konservativen Szenario ein Potenzial von etwa 70 TWhel im Jahr 2050, das aus der Region bezogen werden kann, wobei Finnland die Hauptquelle für den Überschuss darstellt. Dieser ausgewiesene Überschuss auf Basis der niedrigeren Ambitionen ist recht gering, vor allem weil Schweden aufgrund der eigenen Elektrifizierung der Industrie und des heimischen Wasserstoffverbrauchs 2050 keinen geringen Überschuss ausweist. Dennoch leistet die Windenergie in den Ländern einen signifikanten Beitrag: Es ist davon auszugehen, dass Onshore-Windstrom mit einem Anteil von etwa 40 bis 50 % (SE) und 70 bis 80 % (FI) an der Stromerzeugung aus erneuerbaren Energiequellen im Zeitraum 2030 bis 2050 die Hauptquelle des Überschusses sein wird. Danach folgt die Offshore-Windkraft mit einem Anteil an der EE-Stromerzeugung, der bis 2050 auf 10 bis 20 % (SE) bzw. etwa 5 % im Jahr 2030 und 11 % im Jahr 2050 (FI) steigt.

Im optimistischen Szenario hingegen ist die Entwicklung in beiden Ländern ausgewogener. Schweden weist in diesem Szenario das höchste Überschusspotenzial im Jahr 2030 aus, das sich dann jedoch aufgrund der Elektrifizierung bis 2040 halbiert, danach aber stabil bleibt. Für Finnland wird ein noch stärkerer Anstieg als im konservativen Szenario prognostiziert. Im Zeitverlauf könnte dementsprechend das folgende Gesamtpotenzial für überschüssigen Strom zur Erzeugung von grünem Wasserstoff aus der Region erreicht werden: 2030: 16 TWhel, 2040: 90 TWhel, 2050: 119 TWhel.

Auch in diesem Szenario bleibt Finnland der größte Überschuss-Stromerzeuger und würde etwa 30 TWhel mehr als im konservativen Szenario produzieren. Hinzu kommt ein kleines Potenzial aus den baltischen Staaten und Polen.

Für die nachfolgende Analyse der Pipelineverläufe wurde diese Analyse je Szenario nicht nur auf Länderebene vorgenommen, sondern auf Regionalebne differenziert – Basis dafür bildeten die bestehende und geplante Verteilung von EE in den einzelnen Landesregionen.

Berechnung der H2-Erzeugungskosten

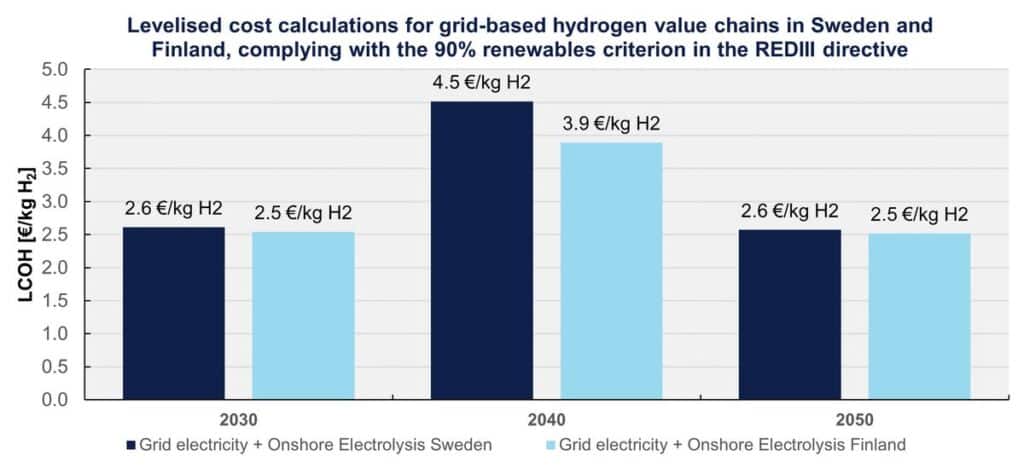

Die Analyse der Gestehungskosten ist wichtig, da ein Export von Wasserstoff nur dann als Geschäftsmodell sinnvoll ist, wenn die Kosten auch im Vergleich zu anderen möglichen Herkunftsregionen wettbewerbsfähig sind. In dieser Hinsicht sind die nivellierten Wasserstoffkosten (LCOH) der üblicherweise verwendete Leistungsindikator. In einem zweiten Schritt wird daher je Region eine Berechnung der Erzeugungskosten für grünen Wasserstoff durchgeführt. Verglichen werden pro Region die LCOH für unterschiedliche Erzeugungstechnologien, für die die jeweiligen regionalen Kapazitätsfaktoren zugrunde gelegt werden.

Für die Berechnung der Wasserstoffgestehungskosten (LCOH) werden zudem zwei mögliche Konzepte in der Studie überprüft. Zunächst wird als Option 1 angenommen, dass der Elektrolyseur direkt gekoppelt mit erneuerbaren Ressourcen betrieben wird, um grünen Wasserstoff zu erzeugen. Alternativ wird dann auch ein anderer Ansatz für die Region analysiert, bei dem der Strom aus dem Stromnetz bezogen wird – was regulatorisch unter bestimmten Umständen, die in den Delegated Acts der EU vorgegeben werden, auch die Erzeugung von grünem Wasserstoff möglich macht. In diesem Fall prüfen wir, ob die Einspeisung aus erneuerbaren Energien in den untersuchten Gebieten über 90 % liegt, wie es für eine Ausnahme von den RED-III-Kriterien in Bezug auf Punkte wie PPA für erneuerbare Energien, Zusätzlichkeit und zeitliche Korrelation erforderlich ist, und bewerten dann den Wasserstoff entsprechend unter Zugrundelegung der Stromkosten aus dem Netz.

Zusammengefasst zeigen die Ergebnisse, dass die Erzeugungskosten über das direkt gekoppelte Konzept hoch erscheinen. Sie liegen je nach Region zwischen 6,15 EUR/kg und 18,75 EUR/kg (s. Abb. 2). Dies erscheint im Vergleich zu den Erzeugungskosten in Südeuropa für direkt gekoppelte Anlagen hoch, so dass es zu diesen Produktionskosten fragwürdig ist, dass sich ein Export wirtschaftlich etablieren kann.

Abb. 2: Stromgestehungskosten von Wasserstoff für direktgekoppelte Onshore-Windelektrolyse im Jahr 2030 für alle analysierten NUTS2-Regionen

Aufgrund des sehr hohen Anteils an EE in den skandinavischen Regionen und des zusätzlich ebenso niedrigen spezifischen CO2-Anteils je kWh (durch die Kombination Wasserkraft, Kernenergie und EE) kann aber angenommen werden, dass für die relevanten Gebotszonen in Finnland und Schweden die Ausnahmeregelungen des REDIII Delegated Act zum Tragen kommen, so dass Elektrolyseure die Energie aus dem Netz beziehen können. Hierdurch ändert sich das Bild im Bezug auf die LCOH signifikant – insbesondere, da die Elektrolyseure nun eine sehr viel höhere Volllaststundenzahl erreichen können und so die Kapitalkosten im Verhältnis zur erzeugten Wasserstoffmenge reduziert werden. Auf diese Weise werden LCOH zwischen 2,5 EUR/kg und 4,5 EUR/kg erreicht.

Da diese wiederum über die Zeitachse abhängig von den Stromkosten im jeweiligen Land sind, wurden diese Strompreise aus der DNV-Strompreisprognose für Finnland und Schweden zugrunde gelegt. Aufgrund der zunehmenden Elektrifizierung in beiden Ländern steigt die Nachfrage nach Strom zwischen 2030 und 2050 an – was zunächst zu steigenden Strompreisen und damit auch steigenden LCOH führen wird. Langfristig wird sich aus Sicht von DNV der Strompreis jedoch moderat entwickeln, so dass die LCOH für 2050 bei etwa 2,5 EUR/kg eingeschätzt werden (s. Abb. 3).

Abb. 3: LCOH Schweden und Finnland bei Netzentnahme 2030 bis 2050

Als Ergebnis der Kostenanalysen ergab sich somit, dass in Skandinavien aufgrund der spezifischen Systemsituation sehr attraktive Produktionskosten für Wasserstoff erreicht werden. Dies zeigte sich auch bereits in diesem Jahr bei den Pilotauktionen der Europäischen Wasserstoffbank.

Exportkorridore nach Zentraleuropa

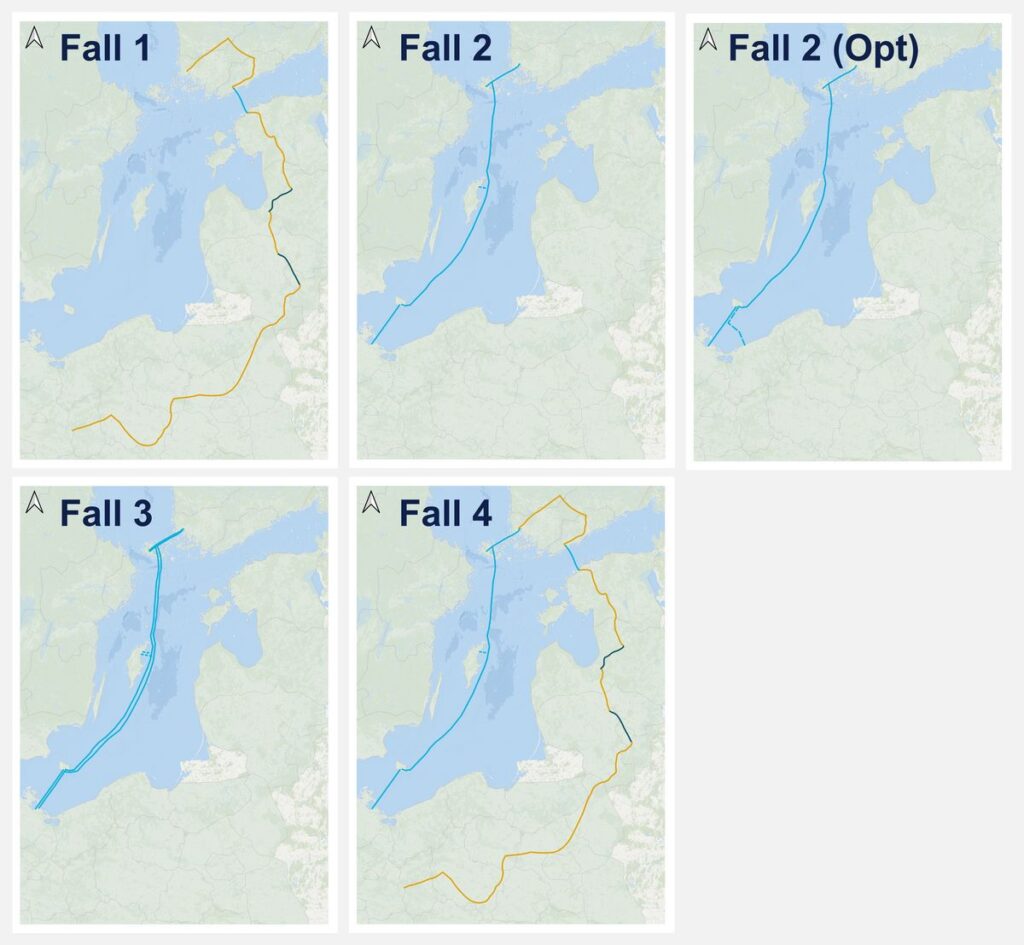

Im letzten Teil der Analyse wurden aufgrund der ermittelten regionalisierten Exportpotenziale schließlich mögliche Exportkorridore nach Zentraleuropa bewertet. Dabei haben wir für die Analyse die derzeit in den Netzentwicklungsplänen beschriebenen Korridore (European Hydrogen Backbone) zugrunde gelegt und diese im Hinblick auf das regionalisierte Exportpotenzial aus dem ersten Teil der Untersuchung hinsichtlich ihrer Kosten und Kapazitäten sowie ihrer strategischen Routenführung verglichen. Die nachfolgende Abbildung zeigt die fünf untersuchten Varianten, für die jeweils zu Vergleichszwecken ein identischer Startpunkt in Finnland nahe der Stadt Turku gewählt wurde und das ermittelte regionalisierte Exportpotenzial zugrunde gelegt wird.

Abb. 4: Fünf analysierte Fälle für den (gleichzeitigen) Einsatz der Onshore- und Offshore-Pipeline-Routen

Beide Routen schließen an das geplante finnische Onshore-Wasserstofftransportnetz an, das aus dem Norden Finnlands kommen wird.

Onshore-Route

Die Onshore-Route beginnt mit einer Verbindung von Turku nach Helsinki, wo der finnische Meerbusen von einem Offshore-Pipeline-Segment durchquert wird, das Helsinki mit Tallinn verbindet. Von dort aus wird der Wasserstoff über eine neu gebaute Pipeline durch Estland und Lettland transportiert, bis man in Lettland auf einen etwa 100 Kilometer langen Abschnitt einer wiederverwendeten Erdgaspipeline trifft. Die Gesamtlänge der Onshore-Route beträgt etwa 2.000 km. Zur Berechnung der Wasserstofftransportkapazität gehen die European-Hydrogen-Backbone-Reports von folgenden Annahmen für die verschiedenen Pipelinesegmente aus:

- Neubau von 36-Zoll-Pipelines (50 bar), Nennkapazität von 4,7 GWH2, Kapazitätsfaktor 100 %

- Wiederverwendete 36-Zoll-Pipelines (50 bar), Nennkapazität von 4,7 GWH2, Kapazitätsfaktor von 75 %

- Neubau von 48-Zoll-Pipelines (80 bar), Nennkapazität von 16,9 GWH2, Kapazitätsfaktor 75 %

Die umgewidmeten Abschnitte weisen im Vergleich zu den anderen Rohrleitungsabschnitten einen geringeren Betriebsdruck und damit eine geringere Transportkapazität auf. Diese Segmente stellen somit einen Engpass für Transportkapazitäten dar. Sofern keine Booster-Kompressoren eingesetzt werden, um die Strömungsgeschwindigkeit nach Möglichkeit vorübergehend zu erhöhen, bestimmt diese Einschränkung die Transportkapazität der gesamten Route.

Dies führt zu einer Transportkapazität von 30,9 TWhH2/Jahr, basierend auf der Vollauslastung innerhalb der oben angegebenen Grenzen der Kapazitätsfaktoren und den Teilen des Netzwerks mit der niedrigsten Kapazität (75 % * 4,7 GWH2 = 3,6 GWH2). Wenn die Gesamtstrecke auf eine Transportkapazität von 4,7 GWH2 ausgebaut werden kann, können insgesamt 41,2 TWhH2/Jahr transportiert werden. Bei dem erwarteten Kapazitätsfaktor für finnische Onshore-Windenergie von 40 % beträgt die Transportkapazität einer 4,7 GWH2-Verbindung 16,5 TWhH2/Jahr.

Beim Vergleich mit der erwarteten Größenordnung des Überschusses aus Finnland ergibt sich, dass die Onshore-Route die erwartete Wasserstofftransportkapazität aus dem Überschuss aus Finnland nur im optimistischen Szenario (8,6 TWhH2/Jahr) für 2030 decken kann. Nach dieser Zeit reicht die Onshore-Route allein nicht mehr aus, um ausreichende Transportkapazitäten bereitzustellen.

Nach Veröffentlichung der DNV-Studie kündigte das Konsortium „Nordic-Baltic Hydrogen Corridor“ an, dass es die ursprünglichen Pläne zur Nutzung von Pipelineabschnitten bestehend aus wiederverwendeten Erdgaspipelines aufgeben und – aus Gründen der Transportkapazität – versuchen werde, 48-Zoll-Neubauleitungen über die gesamte Landtrasse vorzusehen. Dies bedeutet, dass die Landroute tatsächlich über eine größere Transportkapazität verfügen wird, als in dieser Studie prognostiziert, sofern die neuen 48-Zoll-Pipelines realisiert werden können.

Offshore-Route

Die Offshore-Route beginnt alternativ mit einer Verbindung von Turku zur Insel Åland. Von dort führen eine oder mehrere Pipelines mit einer Länge von etwa 760 Kilometern durch die Ostsee zur dänischen Insel Bornholm. Von dort führen wiederum eine oder mehrere Pipelines zum deutschen Festland. Die Gesamtlänge einer einzelnen Pipelinetrasse beträgt etwa 1.000 km. Die Gesamtlänge, einschließlich einer doppelten Pipelinetrasse, beträgt etwa 1.900 km. In der Studie wurden diesbezüglich sowohl die Kosten für eine einfache als auch für eine doppelte Trasse analysiert.

Bei einem maximalen Betriebsdruck von 80 bar ist aufgrund der in der Pipeline induzierten Druckverluste eine Wasserstoffrekomprimierung entlang der 760 km langen Strecke von Åland nach Bornholm erforderlich. In diesem Fall muss die Offshore-Route eine Verbindung zur schwedischen Insel Gotland herstellen, um dort eine Rekomprimierung durchzuführen und/oder eine Verbindung zu lokalen Angebots- und Nachfragezentren herzustellen.

Zur Berechnung der Wasserstofftransportkapazität gehen die European-Hydrogen-Backbone-Reports von folgenden Annahmen aus:

- Neubau von 48-Zoll-Pipelines (80 bar)

- Nennkapazität von 16,9 GWH2

- Ein Kapazitätsfaktor von 75 %, was einer tatsächlichen Kapazität von 111,0 TWhH2/Jahr

- Unter der Annahme eines Kapazitätsfaktors von 40 % (entsprechend finnischer Onshore-Windenergie) entspricht dies einer tatsächlichen Kapazität von 59,2 TWhH2/Jahr.

Alternativ wurde die Möglichkeit einer einzigen optimierten Offshore-Pipeline untersucht, die so dimensioniert ist, dass sie in der Lage ist, den erwarteten Überschuss für alle untersuchten Szenarien und Jahre zu transportieren. Bei dieser Pipeline wurde zusätzlich eine Verbindung zwischen der Insel Bornholm und der polnischen Küste im Bereich Niechorze-Pogorzelica vorgesehen, um dort eine Verbindung mit dem landseitigen Wasserstoffnetz herzustellen. Die Optimierung sieht entsprechend eine Dimensionierung der einzelnen um die 780 km langen Pipeline derart vor, dass sie 65 TWhH2/Jahr bei einem Kapazitätsfaktor von 40 % plus X transportieren kann. Ziel der Optimierung ist also, dass eine einzige Pipeline in allen analysierten Szenarien ausreicht, um den überschüssigen Wasserstoff aus Finnland zu transportieren.

Ergebnisse der Optimierung

Die Berechnung erfolgte auf Basis der Norm ASME B31.12, Option A. Daraus ergab sich ein Betriebsdruck von 170 bar und daraus resultierend eine Wandstärke von 60.13 mm. Dies liegt außerhalb des standardisierten Bereichs der auf dem Markt erhältlichen Pipelinewandstärken, ist aber in der Branche nicht beispiellos. Beispielsweise weist die Langeled-Pipeline, die zwischen Großbritannien und Norwegen verläuft, ähnliche Designspezifikationen auf. Die nachfolgende Tabelle fasst die erforderlichen Spezifikationen zusammen.

Tab. 1: Spezifikationen der 780 km langen Pipeline von den Ålandinseln nach Bornholm

Quelle: DNV

Zusammenfassend lässt sich sagen, dass die Offshore-Route den erwarteten Wasserstofftransportbedarf aus dem Überschuss aus Finnland in den folgenden Szenarien decken kann:

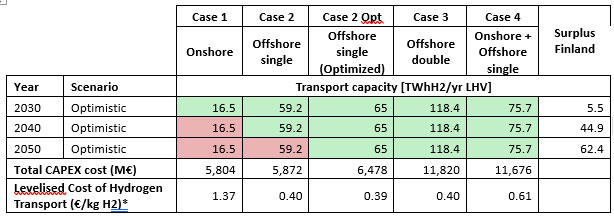

- Einzelne (nicht optimierte) Pipeline (59.2 TWhH2/Jahr): Alle Szenarien werden erfüllt, außer dem optimistischen Szenario 2050 (62.4 TWhH2/Jahr).

- Duale (nicht optimierte) Pipelines (118.4 TWhH2/Jahr): Alle Szenarien werden erfüllt.

- Einzelne (optimierte) Pipeline (65.0 TWhH2/Jahr): Alle Szenarien werden erfüllt.

Techno-ökonomische Analyse

Nachfolgend sind die Ergebnisse der verschiedenen Pipeline-Routen-Optionen zusammengefasst:

Tab. 2: Nivellierte Kosten des Wasserstofftransports für die analysierten Pipeline-Routen

- Fall 1: Nur Onshore-Route: Die Gesamtinvestitionskosten betragen rund 5,8 Milliarden Euro, aber mit 1,37 Euro/kg H2 ist sie auf der Grundlage der nivellierten Kosten des Wasserstofftransports die teuerste Option.

- Fall 2: Nur Offshore-Route – einzelne Pipeline: Die Gesamtinvestitionskosten sind ähnlich wie bei Fall 1, aber die nivellierten Kosten des Wasserstofftransports sind mit 0,40 Euro/kg H2 weitaus günstiger.

- Fall 2 (Opt): Nur Offshore-Route – einzelne Pipeline (optimiert): Die Gesamtinvestitionskosten sind ähnlich wie in Fall 2, aber die nivellierten Kosten des Wasserstofftransports sind mit 0,39 €/kg etwas niedriger.

- Fall 3: Nur Offshore-Route – doppelte Pipeline: Nivellierte Kosten von 0,40 €/kg. Die Gesamtinvestitionskosten betragen jedoch rund 11,8 Mrd. € – doppelt so viel wie in Fall 2.

- Fall 4: Onshore-Route und Offshore-Route – einzelne Pipeline: Die Gesamtinvestitionskosten sind ähnlich wie in Fall 3, aber die gewichteten durchschnittlichen nivellierten Kosten sind mit 0,61 €/kg höher.

Obwohl Offshore-Pipelines etwa 1,5-mal teurer sind als Onshore-Pipelines mit gleichem Durchmesser, sind sie aufgrund der unterschiedlichen Gesamttransportentfernung zwischen den Onshore- und Offshore-Routen (1.000 km bzw. 2.000 km) in Kombination mit dem größeren Gesamtdurchmesser und Druck (und damit der Transportkapazität) der Offshore-Routen eine kostengünstigere Option für den Transport von überschüssigem Wasserstoff von Finnland nach Mitteleuropa. Aus Sicht der Diversifizierung und der Entwicklung der Wasserstoffproduktion in den baltischen Staaten bietet eine zusätzliche Onshore-Route jedoch eine höhere Versorgungssicherheit.

Schlussfolgerungen

Die Option, Wasserstoff aus dem Ostseeraum zu beziehen, ist für Mitteleuropa wirtschaftlich und strategisch interessant. Niedrige Produktionskosten in Verbindung mit einer innereuropäischen Produktion können die Wettbewerbsfähigkeit der europäischen Industrie fördern und würden Europa weniger abhängig von Importen machen. Für viele Endanwendungen ist die Möglichkeit der Gewinnung von reinem Wasserstoff (und nicht von Derivaten wie Ammoniak) attraktiv, da sie effizienter ist und die Kosten für Umwandlungsprozesse vermeidet.

Eine Kombination aus Offshore- und Onshore-Pipelines kann die Versorgung diversifizieren, da ein ausreichendes Wasserstofferzeugungspotenzial vorhanden ist, wenn das Potenzial für überschüssigen Strom aus erneuerbaren Energien genutzt wird. Eine optimierte Offshore-Pipeline wäre jedoch das kostengünstigste Transportmittel nach Mitteleuropa.

Als Ergebnis kann festgehalten werden, dass ein strategischer Dialog zwischen den Ostseeanrainerstaaten und den von Wasserstoffimporten abhängigen Ländern der EU (insbesondere Deutschland und Polen) initiiert werden sollte. Ziel sollte es sein, eine gemeinsame Strategie und Vision für ein Wasserstoffnetz im Ostseeraum zu entwickeln, die die bisherigen Überlegungen in der Diskussion um ein europäisches Wasserstoff-Backbone weiterentwickelt und die Pläne für den EE-Ausbau, die Pipelineplanung und die industrielle Nutzung konkretisiert. Aufgrund der vielen zu berücksichtigenden Aspekte wäre ein multinationales Abkommen für eine solche Wasserstoffproduktion und den Netzausbau erstrebenswert.

Autoren: Claas Hülsen, Daan Geerdink, Daniel Anton, DNV Energy Systems Germany GmbH, Hamburg

Claas.Huelsen@dnv.com

von Niels Hendrik Petersen | Nov. 26, 2024 | 2024, Deutschland, Entwicklung, Europa, News, Wasserstoffwirtschaft

Wasserstoff durch Photokatalyse

Das Start-up Yellow SiC aus Berlin arbeitet an einer innovativen Technologie, die keine Elektrolyseure benötigt, um grünen Wasserstoff zu produzieren. Gelbe HydroSiC-Zellen aus Siliziumkarbid erzeugen den Wasserstoff direkt an ihrer Oberfläche. Sie nutzen dabei ein breiteres Spektrum des Sonnenlichts als andere Solarzellen. Je nach Standort könnte die Erzeugung von „goldenem Wasserstoff“ deutlich billiger als die von grünem Wasserstoff aus Solarstrom werden. So könnten 6 Ct pro kWh, selbst in unseren Breitengraden, erreicht werden.

Die H2-Farbpalette ist bekanntlich schon heute recht umfangreich bis unübersichtlich. Nun kommt mit „goldenem Wasserstoff“ eine weitere Variante hinzu. So nennt jedenfalls Yellow SiC aus Berlin sein zünftiges Produkt. Das Start-up hat eine eigene Technologie entwickelt: Die innovative HydroSiC-Zelle spaltet Wasser in einem einstufigen Prozess in Wasserstoff und Sauerstoff. Bei dieser direkten Photokatalyse (genauer photochemischen Wasserspaltung) dient hochreines Siliziumkarbid (3C-SiC) als Katalysator.

Das 3C bezieht sich auf die kubische Kristallstruktur. Dieses Halbleitermaterial ist gelb, woraus sich auch der Name des jungen Unternehmens erklärt. Dessen Solarzelle kommt ohne elektrische Kabel aus und besteht nur aus einer von Wasser umgebenen 3C-SiC-Platte, die von einer Seite mit Sonnenlicht bestrahlt wird. Diese Mehrfachsolarzelle nutzt dabei ein breiteres Spektrum des Sonnenlichts als andere Solarzellen – und das erhöht die Effizienz. Einen Elektrolyseur braucht es also nicht. Stattdessen könnten Solarzellen auf dem Dach direkt grünen Wasserstoff erzeugen.

ERSTE PILOTANLAGE IN OSNABRÜCK

Derzeit gibt es verschiedene Prototypen, die zeigen, dass die Photokatalyse mit dem Testmaterial funktioniert. „Im Moment arbeiten wir vor allem an der Verbesserung der Materialeigenschaften“, erklärt Co-Gründer und Geschäftsführer Dr. Christopher Höfener. Für eine Pilotanlage müssen die Elektroden, die derzeit im Labormaßstab hergestellt werden, noch in größeren Mengen produziert werden. „Wir arbeiten nun daran, die Herstellungsprozesse für die Elektroden zu skalieren“, sagt der Physiker und Maschinenbauer.

Prototypzelle: Die Photokatalyse mit dem Testmaterial funktioniert

Die junge Firma hat hehre Ziele: Schon im Jahr 2025 will Yellow SiC den goldenen Wasserstoff in einer ersten Pilotanlage zur H2-Erzeugung auf dem Gelände eines Papierwerks im niedersächsischen Osnabrück produzieren. „Elektrolyse für die H2-Herstellung ist Vergangenheit“, ist der ehemalige Investmentbanker Höfener überzeugt. Ein zweistufiges Verfahren ist aus seiner Sicht schlicht zu ineffizient. Diese Überzeugung lässt sich auch mit seinem finanziellen Engagement untermauern: Von den mehr als 8 Mio. Euro an eingeworbenen Entwicklungskosten stammt ein wesentlicher Teil aus seinem eigenen Vermögen.

Mitgründer und CTO der Firma Prof. Siegmund Greulich-Weber hat sein Fachwissen zu Siliziumkarbid an der Uni Paderborn erworben. Er arbeitet seit einigen Jahren voll für das Start-up und führt das Entwicklungsteam in Berlin.

Die Kosten pro kg H2 hängen letztendlich von der erreichten Effizienz des Materials ab:

„Im Gegensatz zu Silizium, wo es eine physikalische Grenze für den Wirkungsgrad von circa 33 Prozent gibt, liegt diese Grenze für dotiertes Siliziumkarbid 3C-SiC bei 63 Prozent – und damit erreicht es fast doppelt so viele Prozentpunkte bei der Umwandlung“, sagt Greulich-Weber. Er und sein Team gehen davon aus, dass für diesen sogenannten Solar-to-Hydrogen-Prozess Wirkungsgrade von etwa 25 Prozent erreicht werden können.

WASSERTSOFF FÜR 2 CENT PRO KWH

Die Kosten für herkömmlichen grünen Wasserstoff aus einer Elektrolyse liegen derzeit zwischen 4,5 und 6,7 US-Dollar pro Kilogramm oder bei rund 16 US-Cent pro kWh. Die junge Firma prognostiziert den Preis für ihr Produkt mit 0,75 bis 2 US-Dollar pro kg – je nach Sonneneinstrahlung pro Quadratmeter. Das wäre weniger als ein Drittel der derzeitigen Kosten. Daraus ergeben sich Kosten von rund 6 Ct pro kWh in unseren Breitengraden in Mitteleuropa bzw. 2 Ct pro kWh in Nordafrika. „Umgerechnet auf die Kosten pro kg Wasserstoff sind das 2 Euro bzw. 0,75 Euro“, kalkuliert Höfener.

Der Hauptvorteil der neuen Technologie liegt in den geringeren Kosten und dem geringeren Platzbedarf im Vergleich zu einer Kombination aus Photovoltaik und Elektrolyseverfahren. „Der Kostenvorteil entsteht, weil alles in einem Schritt geschieht“, betont Höfener. So entfallen die hohen Investitionskosten für den Elektrolyseur sowie die Wirkungsgradverluste durch das Elektrolyseverfahren.

Der nächste Schritt für Yellow SiC ist die Demonstration eines Prototyps, der die erreichbare Effizienz auf einer Fläche von einigen Quadratmetern zeigt. Technisch sei dazu vor allem eine weitere Optimierung des Materials nötig. Dazu werden nun die hergestellten Elektroden mit verschiedenen Methoden charakterisiert.

2.000 °C UND HÖCHSTE REINHEIT

Es gibt allerdings noch einige Hürden zu nehmen: Denn die Herstellung des Materials benötigt sehr hohe Temperaturen von rund 2.000 °C – was eine ganze Reihe von technischen Herausforderungen mit sich bringt. Zudem darf der Prozess nur unter höchster Reinheit erfolgen. Genauer: Von einer Million Atome darf nur maximal ein Atom ein Fremdatom sein (1 ppm), so die eigene Vorgabe. Gleichzeitig muss auf die richtige Dotierung und Oberflächenstruktur des Materials geachtet werden.

Das ist ein komplexer Vorgang. „Etwas geringer sind die Herausforderungen, wenn man das Material in der Elektrolyse einsetzt“, vergleicht Höfener. Yellow SiC hat bei den Tests bereits interessante Ergebnisse erzielt: So konnte das Unternehmen Platin und Iridium in der PEM-Elektrolyse ersetzen.

Eine weitere Herausforderung ist die Suche nach Fachkräften, denn das Team soll weiter wachsen. Gebraucht werden vor allem Techniker, Physiker sowie Chemiker, insbesondere mit Erfahrung in den Bereichen PEM/AEM-Elektrolyse und Herstellung von Hochtemperaturkeramik. Alles in allem also sehr spezielle Themen. Berlin-Adlershof, wo das Start-up ansässig ist, bietet mit Partnern aus Industrie und Forschung wie dem Helmholtz-Zentrum Berlin (HZB) ein hervorragendes Umfeld dafür.

Das Team Berlin

Die Technologie stärkt die dezentrale H2-Produktion und passt somit zur Energiewende und zu Millionen Photovoltaikanlagen auf den Dächern von privaten Eigenheimen. Erste Anwendungen werde es jedoch eher für die chemische Industrie und Stahlwerke geben, meint Höfener. Ende des Jahres wird das 2020 gegründete Unternehmen wieder auf die Suche nach neuen Investoren gehen.

Anfang letzten Jahres investierte bereits Conenergy aus Essen: „Produkt, Geschäftsidee und Management des Unternehmens haben uns sehr überzeugt“, begründet Vorstand Niels Ellwanger die Entscheidung von Conenergy, sich an dem Berliner Unternehmen zu beteiligen. Nun geht es darum, weitere Risikokapitalgeber ins Boot zu holen. Für die neue Pilotanlage müssen etwa 10 Mio. Euro an frischem Geld reinkommen.