4,6 Milliarden Euro von Bund und Ländern für H2-Projekte

23 große Wasserstoff-Infrastruktur-Projekte in Deutschland werden von nun an mit 4,6 Milliarden Euro an öffentlichen Geldern unterstützt. Weitere 3,3 Milliarden Euro sollen durch private Investitionen der beteiligten Unternehmen hinzukommen. Das Geld geht unter anderem in den Aufbau von 1,4 Gigawatt Elektrolyseleistung, rund 2000 Kilometer Wasserstoff-Pipelines, 370 Gigawattstunden Speicherkapazität und in die Nutzung von flüssigen organischen Wasserstoff-Trägern (LOHC). Entsprechende Terminals sollen auf diese Weise den Transport von etwa 1800 Tonnen Wasserstoff pro Jahr ermöglichen.

„Ab jetzt wird gebaggert und gebuddelt“, sagte Bundeswirtschaftsminister Robert Habeck, als er am 15. Juli gemeinsam mit den Wirtschaftsministern von zehn Bundesländern die Förderzusagen überreichte. Die staatliche Unterstützung, die zu 70 Prozent vom Bund und zu 30 Prozent von den Ländern kommt, ist für Projekte der sogenannten Hy2Infra-Welle des IPCEI-Wasserstoff bestimmt. Die beihilferechtliche Genehmigung für die öffentliche Förderung hatte die EU-Kommission am 15. Februar erteilt (https://hydrogeit.de/blog/2024/04/16/bruessel-genehmigt-ipcei-vorhaben/).

Für viele Projekte ist die Förderzusage das Signal zur finalen Investitionsentscheidung.

Sie decken die gesamte Wertschöfungskette ab und bilden auch länderübergreifende Cluster, um möglichst effizient in der Umsetzung sein zu können. Etwa, indem sie Erzeugungs- und Verbrauchszentren miteinander verbinden. Zu letzteren gehören bekanntlich die Chemie- und Stahlindustrie.

Zu den geförderten Projekten gehören zum Beispiel 300 MW-Elektrolyse-Leistung von RWE Generation in Lingen, von denen die erste 100-MW-Anlage im Jahr 2025 in Betrieb gehen soll. Außerdem Elektrolyse-Anlagen von Enertrag mit einer Leistung von 185 MW in Brandenburg und Mecklenburg-Vorpommern, Wasserstoff-Pipelines der Fernleitungsnetzbetreiber Gascade, Nowega, OGE und Thyssengas sowie ein Kavernenspeicher in Epe, den RWE Gas Storage West ab 2027 in Betrieb nehmen will.

---------- Werbung ----------

Abb: Das 100-MW-Projekt von bp zur Erzeugung von grünem Wasserstoff könnte Industriekunden der Region Lingen beliefern.

Es wird gemeinsam vom BMWK und der niedersächsischen Landesregierung im Rahmen der europäischen IPCEI-Hy2Infra Welle gefördert.

Fotoquelle: bp

„Als eine der ersten Anlagen dieser Art wird sie große Mengen Wasserstoff in Kavernen speichern und so dazu beitragen, die schwankende Wasserstofferzeugung aus Wind und Sonne zu puffern,“ kommentierte Gunhild Grieve, Geschäftsführerin von RWE Gas Storage anlässlich der Förderzusage.

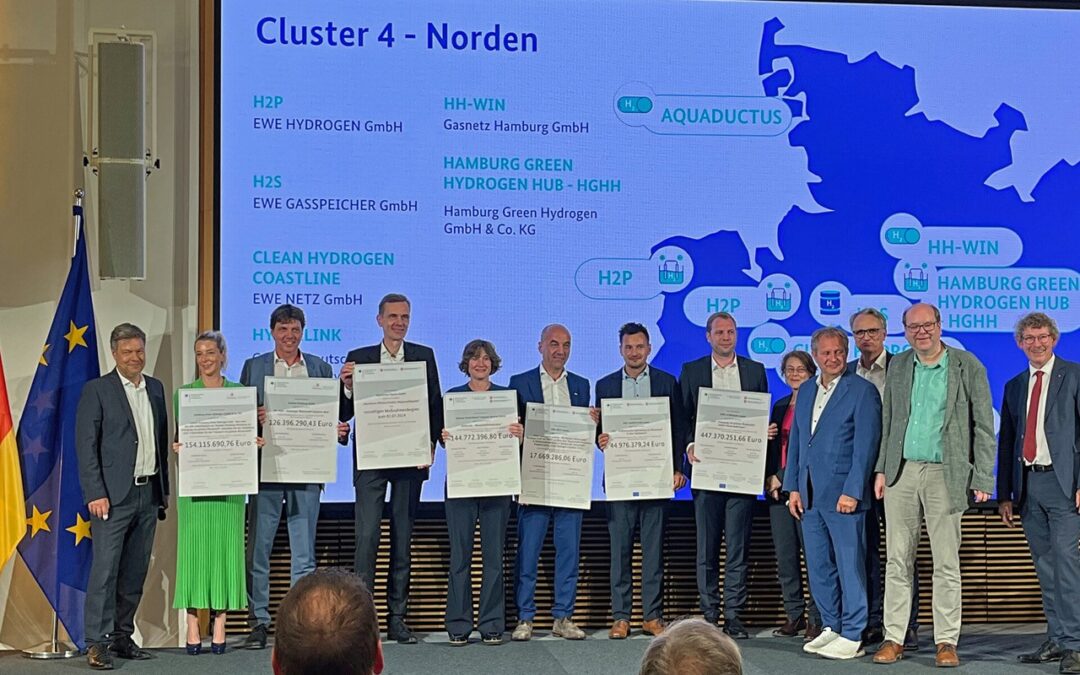

Auch der Hamburg Green Hydrogen Hub (HGHH) gehört zu den geförderten Projekten. Der Bund und das Land Hamburg fördern ihn mit 154,1 Millionen Euro. „Auf diesen wichtigen Tag für den deutschen Wasserstoffhochlauf haben wir sehnsüchtig gewartet“, sagte Christian Heine, Geschäftsführer der Hamburger Energiewerke. Jetzt gebe es endlich Planungssicherheit, um gemeinsam mit dem Projektpartner Luxcara in Moorburg einen Standort für grünen Wasserstoff zu errichten. Er soll dazu beitragen, den Hafen samt seiner Schwerindustrie zu defossilisieren.

Auf dem Gelände des ehemaligen Kohlekraftwerks Moorburg findet seit Ende vergangenen Jahres der Rück- und Umbau statt, um dort einen 100 MW-Elektrolyseur zu errichten. Der sogenannte Energiehub Moorburg soll perspektivisch auf bis zu 800 MW-Elektrolyseleistung ausgebaut werden. Jetzt wollen die Hamburger Energiewerke zügig die Großkomponenten für den Elektrolyseur in Auftrag geben, um mit dem Bau im kommenden Jahr beginnen zu können. Der kommerzielle Betrieb ist ab 2027 geplant. Auch der städtische Netzbetreiber Gasnetz Hamburg hat einen Förderbescheid erhalten: Damit kann der Bau der ersten 40 Kilometer des Verteilnetzes für reinen Wasserstoff „HH-WIN“, das später an den European Hydrogen Backbone angebunden wird, noch in diesem Sommer starten.

„Vor zwei Jahre haben wir in Berlin noch über eine All Electric World diskutiert. Jetzt ist klar, wir brauchen beide – Moleküle und Elektronen.“ Mit diesen Worten hat der niedersächsische Wirtschaftsminister Olaf Lies auf der diesjährigen Hannover Messe zwar gut zusammengefasst, wo wir heute stehen. Auf politischer Ebene scheint dies aber noch nicht bei allen angekommen zu sein. Anders lässt sich der Quasi-Förderstopp für H2-Aktivitäten derzeit kaum erklären. Grund genug für die Clean Energy Partnership (CEP) einen Brandbrief nach Berlin zu schicken (s. S. 33) – und Auslöser für einen handfesten Streit unter den Wirtschaftsweisen.

Der brandenburgische Wirtschaftsminister Prof. Jörg Steinbach brachte es im Mai 2024 in Neuruppin auf den Punkt: „Wir steuern derzeit teilweise in die falsche Richtung.“ So werden immer weniger Elektroautos verkauft, stattdessen nimmt die Diskussion erneut an Fahrt auf, ob das Verbrenner-Aus richtig war. Der Einbau von Wärmepumpen schwächelt, stattdessen werden verstärkt Ölbrenner installiert. Und der CO2-Preis, der 2022 schon mal bei über 90 Euro pro Tonne lag, fiel Anfang des Jahres auf rund 55 Euro (Mai 2024: ca. 70 Euro). Dabei bräuchte Wasserstoff einen Mindestpreis von schätzungsweise 100 Euro, um rentabel werden zu können.

Die verheißungsvolle Stimmung aus dem Jahr 2023 ist dahin. Stattdessen regiert Verunsicherung. Grund dafür ist unter anderem die 60-Mrd.-Euro-Lücke im Bundeshaushalt, die – wie befürchtet – Auswirkungen auf diverse Vorhaben hat. Hinzu kommt die Bonhoff-Affäre, die dazu führte, dass das Bundesverkehrsministerium einen Förderstopp erließ und seitdem rein batterieelektrisch unterwegs ist. Und auch die gesamtwirtschaftliche Lage mit minimalem Wachstum lässt derzeit nicht gerade Zuversicht aufkeimen.

Finale Investitionsentscheidungen (FID – final investment decision) werden daher, insbesondere in Deutschland, kaum gefällt (auch wenn sich etliche Rahmenbedingungen deutlich verbessert haben, s. HZwei-Heft April 2024), was Auswirkungen hat. Steinbach sagte dazu: „Unsere Unternehmen haben zum Teil die Marktführerschaft verloren.“

---------- Werbung ----------

Geeignete Förderinstrumente gefordert

Der Deutsche Wasserstoff-Verband e.V. (DWV) fordert deswegen ein „EEG für H2“ – also einen vergleichbaren Förderrahmen wie damals beim Erneuerbare-Energien-Gesetz, an dem sich auch der US-amerikanische Inflation Reduction Act (IRA) orientiert. Der DWV-Vorsitzende Werner Diwald möchte darüber die von der Bundesregierung anvisierten „10 GW Elektrolyseurkapazitäten in den Markt bringen“, auch wenn heute schon klar ist, dass selbst diese nicht ausreichen werden.

Es gibt zwar Förderinstrumente, aber die reichen entweder nicht oder passen der Industrie nicht. Die IPCEI-Vorhaben (Important Projects of Common European Interest) der EU-Kommission benötigten bislang extrem lange bis zur Bewilligung, weshalb die damaligen Rahmenbedingungen teils nicht mehr gelten und einige Projekte nicht mehr wirtschaftlich erscheinen. Außerdem handelt es sich hier um Investitionszuschüsse, die für eine betriebskostenintensive H2-Produktion als nicht ausreichend gelten. Neben einer CAPEX- sei auch eine OPEX-Förderung erforderlich, heißt es seit Monaten aus der Branche.

Zwar könnten auch Gelder aus den Klimaschutzverträgen genutzt werden, aber einige Unternehmen sehen auch diese kritisch. Kilian Crone vom Energy Hub Wilhelmshaven erklärte gegenüber dem Handelsblatt: „Sie geben zwar den Abnehmern, also den energieintensiven Industrieunternehmen, Sicherheit für ihre Investitionen, aber als Basis für die Wasserstofflieferanten, also für eine Investition in einen Elektrolyseur, reichen sie nicht.“ In Wilhelmshaven, wo 5,5 der geplanten 10 GW Elektrolyseurkapazitäten aufgebaut werden sollen, fordert man daher „eine zusätzliche Anschubförderung für den Betrieb von Elektrolyseuren“ in Höhe von 40 Mrd. Euro.

Der niedersächsische Wirtschaftsminister Olaf Lies spielte den Ball allerdings zurück an die Industrie und erklärte, ihm fehle ein stärkeres Bekenntnis der Wirtschaft. Es sei zwar „jetzt echt Substanz da“, aber es benötige „eine stärkere Fokussierung“.

Die Industrie sieht dies naturgemäß ganz anders und versucht, sich bemerkbar zu machen. So initiierte die Clean Energy Partnership (CEP), ein Zusammenschluss verschiedener Stakeholder, insbesondere aus dem Automobil- und Energiesektor, ein gemeinsames Statement mit dem Deutschen Wasserstoff-Verband und wandte sich am 27. April 2024 mit drängenden Worten an die Bundesregierung (s. nächste Seite).

Es sei zwar „normal, dass einige Projekte abgesagt werden“, erklärte Peter Michael Holzapfel von Siemens angesichts der vorherrschenden Unsicherheit, aber derzeit drohe Deutschland seinen bisherigen Vorsprung im H2-Sektor zu verspielen.

Wirtschaftsweise Grimm gegen den Rat

Eine ganz neue Dimension erhält die Förderdebatte derzeit zudem, da sich darüber erstmals öffentlich auch der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (SVR – die Wirtschaftsweisen) entzweit. Veronika Grimm gab kürzlich ein Minderheitsvotum zugunsten von H2-Nfz ab, während sich vier Ratsmitglieder gemeinsam für eine rein batterieelektrische Förderung aussprachen. Laut taz befürchtet Grimm im Falle einer Konzentration auf die Batteriemobilität, dass Deutschland im Bereich der Entwicklung von Brennstoffzellen für Mobilitätsanwendungen „technologisch möglicherweise unwiederbringlich hinter die internationalen Wettbewerber zurückgeworfen“ wird.

Dieses Votum habe nichts damit zu tun, dass sie einen Aufsichtsratsposten bei Siemens Energy übernommen habe oder im Vorstand des Zentrums Wasserstoff Bayern (H2.B) sei, so die Professorin, die an der TU Nürnberg lehrt. Minderheitsvoten gab es auch schon früher, allerdings nicht in Verbindung mit derartigen Compliance-Vorwürfen. Ihr gehe es allein um eine weniger riskante, mehrgleisige Positionierung Deutschlands, so Grimm. Und die Bundesregierung, die der Sachverständigenrat beraten soll, habe das Mandat als unbedenklich bewertet.

Gegenüber der WirtschaftsWoche erklärte sie: „Beim Ausbau einer flächendeckenden Ladeinfrastruktur für batterieelektrische Pkw und Lkw an Autobahnen entstehen Anforderungen an das Stromnetz und immense Flächenbedarfe. […] Ob die realisierbaren Infrastrukturen den Anforderungen der Verkehre gerecht werden können, steht in den Sternen.“

Kabinett einigt sich auf H2-Beschleunigungsgesetz

Ob das Wasserstoffbeschleunigungsgesetz, das am 29. Mai 2024 vom Bundeskabinett verabschiedet wurde, da noch viel helfen kann, bleibt abzuwarten. Denn bevor dieses wirklich in Kraft tritt, müssen sich zunächst noch der Bundesrat und dann auch der Bundestag mit dem Gesetzentwurf befassen. Ziel soll sein, rechtliche Weichen für den beschleunigten Auf- und Ausbau der Infrastruktur für die Erzeugung, die Speicherung sowie den Import von Wasserstoff zu stellen.

Robert Habeck, Bundesminister für Wirtschaft und Klimaschutz, erklärte: „Eine leistungsfähige Wasserstoffinfrastruktur ist von entscheidender Bedeutung für die Dekarbonisierung der Industrie, die Wasserstoffleitungen werden die Lebensadern der Industriezentren sein. Die Zeit dafür drängt. Damit Elektrolyseure oder Importterminals so zügig wie möglich in Betrieb gehen können, brauchen wir schlankere und vor allem schnellere Planungs- und Genehmigungsverfahren. Mit dem Wasserstoffbeschleunigungsgesetz sind die Weichen nun gestellt. Das Gesetz beseitigt Hemmnisse bei der Zulassung von Infrastrukturvorhaben, die Wasserstoff erzeugen, speichern oder importieren. Das ist ein weiterer Meilenstein auf dem Weg zur Wasserstoffwirtschaft.“

Der Gesetzentwurf zielt auf Änderungen im Umwelt- und Vergaberecht ab. Flankierend sollen Änderungen beim Energiewirtschaftsgesetz, Fernstraßen- und Raumordnungsgesetz sowie bei der Verwaltungsgerichtsordnung hinzukommen. So soll es Höchstfristen für wasserrechtliche Zulassungsverfahren, digitale Genehmigungsverfahren, Erleichterungen für den vorzeitigen Maßnahmenbeginn, beschleunigte Vergabeverfahren, verkürzte Instanzenzüge, beschleunigte Eilverfahren sowie die Verringerung des behördlichen Prüfaufwandes bei der Modernisierung von Elektrolyseuren geben.

Ganz wichtig: Die Infrastrukturvorhaben des Wasserstoffbeschleunigungsgesetzes liegen dann im überragenden öffentlichen Interesse – ähnlich wie bei der Beschleunigung des Ausbaus erneuerbarer Energien. Ergänzend sollen Genehmigungsverfahren für Elektrolyseure durch eine Novelle der 4. Bundesimmissionsschutz-Verordnung (BImSchV) vereinfacht werden und teilweise (< 5 MW) gänzlich entfallen.

H2Regional-Konzept vom BdWR

Der Bund der Wasserstoffregionen (BdWR) forderte Mitte Mai 2024 eine spezielle Förderung, um den Transformationsprozess insbesondere bei kleinen und mittleren Unternehmen zu unterstützen. Dieser Zusammenschluss verschiedener politischer Akteure, die regional Wasserstoffkonzepte umzusetzen versuchen, sieht ein Ungleichgewicht in der bisherigen Förderarchitektur. Denn die wenigen Investitionsentscheidungen, die bisher getroffen wurden, entfallen vorrangig auf die Großindustrie, damit diese ihre Energieversorgung dekarbonisieren kann. Eine „Einbindung von Wasserstoff wird für kleine und mittlere Unternehmen (KMU) und den Verkehrsbereich nicht möglich sein“, befürchten die Bürgermeisterinnen und Bürgermeister sowie Landrätinnen und Landräte der aktuell über 30 Wasserstoffregionen sowie der Deutsche Verein des Gas- und Wasserfaches (DVGW).

Volker Wissing, Bundesminister für Digitales und Verkehr Quelle: Nadja Wohlleben

Das an Bundesverkehrsminister Volker Wissing überreichte H2Regional-Konzept sieht zielgenaue Impulse vor, die die regionalen Wirtschaftsakteure dazu befähigt, eigene Investitionen in die Transformation zu tätigen. Diese Impulse sollen sowohl bei den Investitionskosten (CAPEX – vornehmlich im Verkehrssektor) als auch bei den Betriebskosten (OPEX – vornehmlich H2-Erzeugung und Prozesswärmebereitstellung) ansetzen.

Dr. Stefan Kerth, Landrat des Landkreises Vorpommern-Rügen, betonte: „Der in den Regionen verwurzelte Mittelstand ist nicht nur das viel zitierte ‚Rückgrat der deutschen Wirtschaft‘, sondern nach wie vor ein entscheidender Wachstumsmotor. Es liegt auch an der Bundesregierung, diesen Akteuren die wirtschaftlich tragfähige Teilnahme am Hochlauf der Wasserstoffwirtschaft zu ermöglichen.“ Prof. Gerald Linke, Vorstandsvorsitzender des DVGW und einer der Sprecher des BdWR, ergänzte: „Der Hochlauf der Wasserstoffwirtschaft in Deutschland kann nur gelingen, wenn er regional stattfindet. […] Jetzt benötigen diese Unternehmen dringend eine für sie maßgeschneiderte Förderkulisse. […] Von der Stärkung der regionalen Akteure profitiert das ganze Land.“

Zugangsschwierigkeiten zum Markt für deutsche Akteure

Die erste Pilotauktion der Europäischen Wasserstoffbank (Innovation Fund Auction IF23) war am 5. September 2023 unter großer Aufmerksamkeit angekündigt worden. Am 30. April 2024 sind die Ergebnisse dieser Pilotauktion veröffentlicht worden, für die 800 Mio. Euro von der Europäischen Union zur Verfügung standen. Den Zuschlag erhielten sieben Projekte aus Nord- und Südeuropa. Ziel der Wasserstoffauktion ist es, die Markteinführung von grünem Wasserstoff zu beschleunigen und Preissignale zu setzen, indem die Kostenlücke zwischen grünem und fossilem Wasserstoff verringert wird.

Zu einer Zeit, in der die Wasserstoffförderung in Deutschland aufgrund des Urteils des Bundesverfassungsgerichts zum Klima- und Transformationsfonds (KTF) erheblich reduziert worden ist, stieß die Förderung bei deutschen Wasserstofferzeugern auf besonderes Interesse. Der Durchschnitt der Gebote der deutschen Projekte lag etwa 108 Prozent über dem Durchschnitt der Gebote der sieben siegreichen europäischen Projekte. Zusätzlich hat Deutschland 350 Mio. Euro im Rahmen der Pilotauktion bereitgestellt, die ausschließlich an deutsche Projekte ausgeschüttet werden. Spannend für deutsche Projekte werden daher die Ergebnisse der Auktion für die durch Deutschland bereitgestellten Fördergelder. Für das Ende des Jahres 2024 ist ein weiterer Förderaufruf geplant.

Förderlandschaft für Elektrolyse in Deutschland

In den letzten Jahren bot Deutschland umfangreiche Förderprogramme für Wasserstoffprojekte, besonders im Bereich der Mobilität. Das Nationale Innovationsprogramm Wasserstoff- und Brennstoffzellentechnologie Phase 2 (NIP 2) spielte eine Schlüsselrolle, indem es Forschung, Entwicklung und die Markteinführung von Wasserstoff- und Brennstoffzellentechnologien unterstützte. Es fokussierte sich insbesondere auf den Verkehrssektor, um dort die Technologiereife und Wettbewerbsfähigkeit zu erhöhen. Bedeutende Projekte, wie die Förderung von brennstoffzellenbetriebenen Fahrzeugen und Wasserstofftankstellen, erhielten finanzielle Unterstützung, die jedoch nach der Entscheidung des Bundesverfassungsgerichts zum Klima- und Transformationsfonds erheblich gekürzt wurde.

---------- Werbung ----------

Parallel dazu hat das HyLand-Programm die Entwicklung und Implementierung von Wasserstofftechnologien in verschiedenen deutschen Regionen gefördert. In seiner ersten Phase unterstützte es 25 Regionen bei der Etablierung einer Wasserstoffwirtschaft. In der zweiten Phase kamen jeweils 15 weitere HyStarter- und HyExperts-Regionen hinzu.

Auf europäischer Ebene hat sich die Förderlandschaft ebenfalls positiv entwickelt. Die Clean Hydrogen Partnership, Nachfolger der FCH JU unter Horizont 2020, hat neun Hydrogen Valleys mit insgesamt 105,4 Mio. Euro ausgezeichnet, was die Produktion von mindestens 13.500 Tonnen grünem Wasserstoff pro Jahr subventioniert.

Ein weiteres wichtiges Instrument war das IPCEI-Vorhaben (Important Projects of Common European Interest) im Bereich Wasserstoff. Dieses Programm fördert innovative und strategisch wichtige Schlüsseltechnologien entlang der gesamten Wertschöpfungskette von der Produktion bis zur Anwendung in Industrie und Mobilität. In Deutschland wurden 62 Großprojekte ausgewählt, die mit über acht Milliarden Euro an Bundes- und Landesmitteln unterstützt werden sollen.

Diese Entwicklungen zeigen einen Trend: Während die nationalen Fördermittel in Deutschland aufgrund der Haushaltskrise stark zurückgegangen sind, hat die Europäische Union ihre Finanzierung für Wasserstofftechnologien verstärkt. Dementsprechend wurde die Innovation Fund Auction 23 von vielen potenziellen Wasserstoffproduzenten aus Deutschland mit großem Interesse erwartet.

Die Innovation Fund Auction (IFA)

Der Fördermechanismus Innovation Fund Auction (IF Auction) ist Teil des europäischen Förderprogramms Innovation Fund. Der Innovation Fund ist der wichtigste Fördertopf für die Dekarbonisierung der EU und stellt in den Jahren 2020 bis 2030 insgesamt etwa 40 Mrd. Euro an Fördergeldern bereit. Das Geld stammt aus den Einnahmen des europäischen Emissionshandelssystems (EU ETS). Um den Wasserstoffmarkthochlauf in der Europäischen Union anzuregen, hat die EU-Kommission im Jahr 2022 im Rahmen des Innovation Fund die Europäische Wasserstoffbank (EHB) ins Leben gerufen. Über dieses Instrument soll gezielt der Aufbau von Wasserstoffangebot und -nachfrage gefördert werden. Die dezidierte Förderung der Produktion von erneuerbarem Wasserstoff innerhalb des EU-Raumes erfolgt über die Innovation Fund Auction.

Die Förderung über die IF Auction erfolgt als Zuschuss zu jedem produzierten Kilogramm Wasserstoff (Euro/kgH2). Damit stellt der Fördermechanismus eine Besonderheit gegenüber dem überwiegenden Teil der europäischen und deutschen Förderlandschaft dar, die zum großen Teil in einer Investitionskostenförderung für Elektrolyseure besteht, während Betriebskosten nicht förderfähig sind (z. B. über das NIP 2).

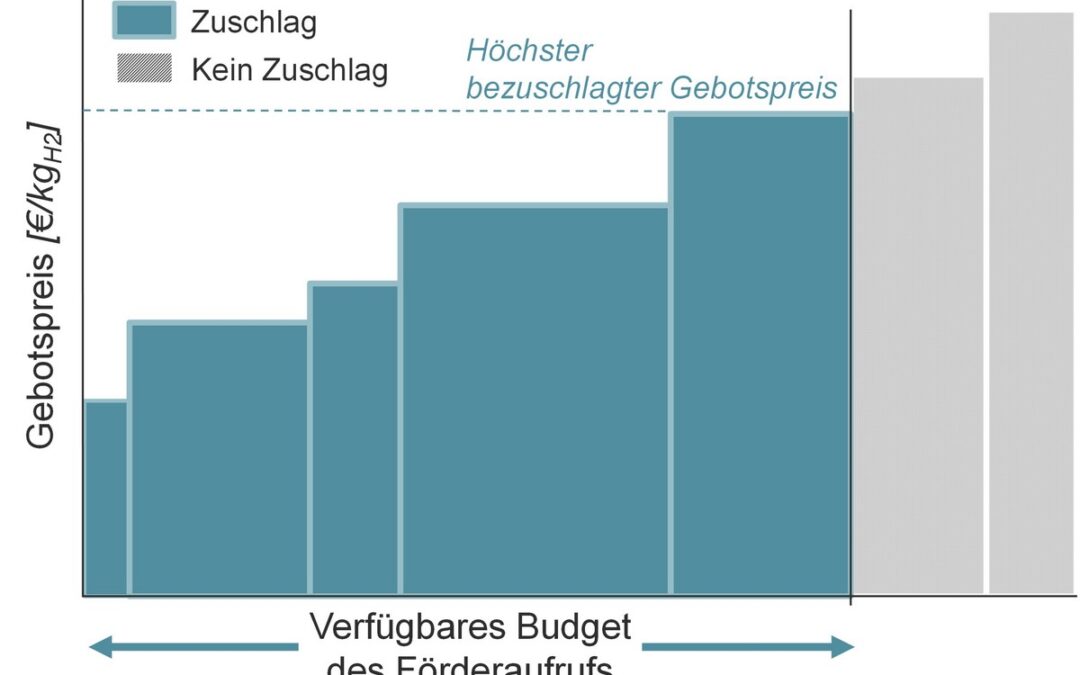

Der Kostenzuschuss entspricht zugleich dem Gebotspreis, den der potenzielle Zuwendungsempfänger im Rahmen des Vergabeverfahrens für sein Projekt angeben muss. Zur Einordnung der individuellen Förderhöhe sei darauf hingewiesen, dass der maximal mögliche Gebotspreis im ersten Förderaufruf der IF23 Auction (November 2023 bis Februar 2024) auf 4,50 Euro/kgH2 gedeckelt wurde – darüber liegende Gebote wurden ausgeschlossen.

Das beantragte Fördervolumen jedes Bieters errechnet sich aus dem Gebotspreis pro Kilogramm Wasserstoff multipliziert mit den geplanten Wasserstofferzeugungsmengen über die Projektlaufzeit (i. d. R. 10 Jahre). Die Vergabe der Fördergelder erfolgt durch ein Auktionsverfahren, bei dem die niedrigsten Gebotspreise – ähnlich wie beim Merit-Order-Prinzip – so lange den Zuschlag erhalten, bis das verfügbare Budget der jeweiligen Förderaufrufe überschritten ist (s. Abb. 1).

Das verfügbare Budget in der ersten Runde des Förderaufrufes lag bei 800 Mio. Euro. Darüber hinaus stand es Mitgliedstaaten frei, zusätzliche Budgets einzubringen, um zusätzliche Projekte innerhalb ihrer Landesgrenzen zu fördern. So hat beispielsweise Deutschland den ersten Förderaufruf um zusätzliche 350 Mio. Euro ergänzt, die für die bestplatzierten, aber nicht berücksichtigten deutschen Projekte ausgelobt werden.

Die Teilnahmebedingungen für Bieter sind vielschichtig und können von Förderaufruf zu Förderaufruf variieren. Wesentliche Voraussetzung ist, dass nur Wasserstoff förderfähig ist, der entsprechend den europäischen Vorgaben für die Produktion von erneuerbaren Kraftstoffen nicht-biogenen Ursprungs (RFNBO) hergestellt wird. Zudem war Bedingung für eine Teilnahme an der ersten Ausschreibungsrunde, dass die Elektrolyse des Bieters eine Eingangsleistung von mindestens 5 Megawatt aufweist.

Ergebnisse der Pilotauktion

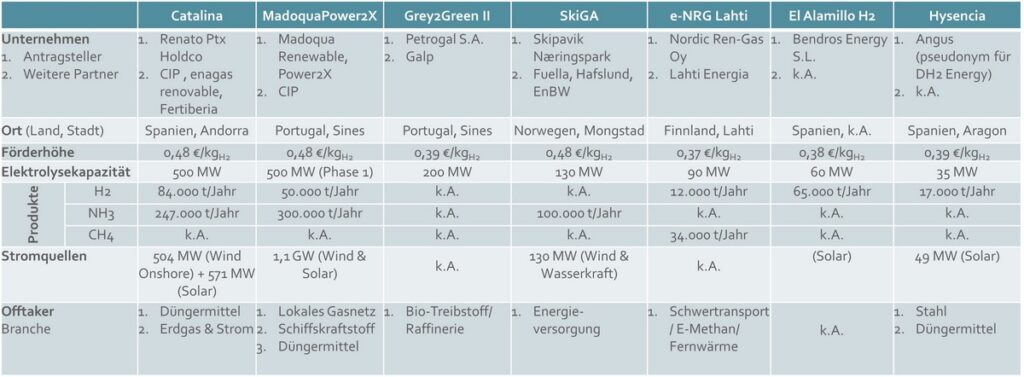

Die erste Auktion für die 800 Mio. Euro der EU wurde Ende April 2024 abgeschlossen. Es wurden 720 Mio. Euro an sieben Projekte zur Erzeugung von erneuerbarem Wasserstoff vergeben (s. Abb. 2). Die Gewinnergebote reichten von 0,37 bis 0,48 Euro pro Kilogramm Wasserstoff. Das gewichtete Durchschnittsgebot lag bei 0,45 Euro pro Kilogramm Wasserstoff.

Abb. 2: Übersicht der geförderten Projekte

Bemerkenswert ist, dass alle Gewinnerprojekte auf der iberischen Halbinsel und in den skandinavischen Ländern angesiedelt sind. Ein wesentlicher Grund dafür ist unter anderem die dortige Verfügbarkeit von günstigem Strom aus erneuerbaren Energien (Photovoltaik in Spanien und Portugal, Wasserkraft in Skandinavien).

Die Gebote der deutschen Projekte lagen deutlich über den siegreichen Gebotspreisen. Eine grobe Analyse der Gebotsübersicht ergab ein gewichtetes Durchschnittsgebot von etwa 1,53 Euro pro Kilogramm Wasserstoff für die deutschen Projekte. Dies ist 108 Prozent höher als der gewichtete Durchschnitt der siegreichen Gebote. Daneben gab es deutsche Projekte, die Gebote von rund 0,60 Euro pro Kilogramm Wasserstoff abgaben. Vielleicht ein Hinweis darauf, dass auch in Deutschland bestimmte Abnehmer bereit sind, einen Aufpreis für grünen Wasserstoff zu zahlen. Die Mehrheit der deutschen Anträge benötigte jedoch eine Förderung zwischen 1,20 und 3,87 Euro pro Kilogramm Wasserstoff.

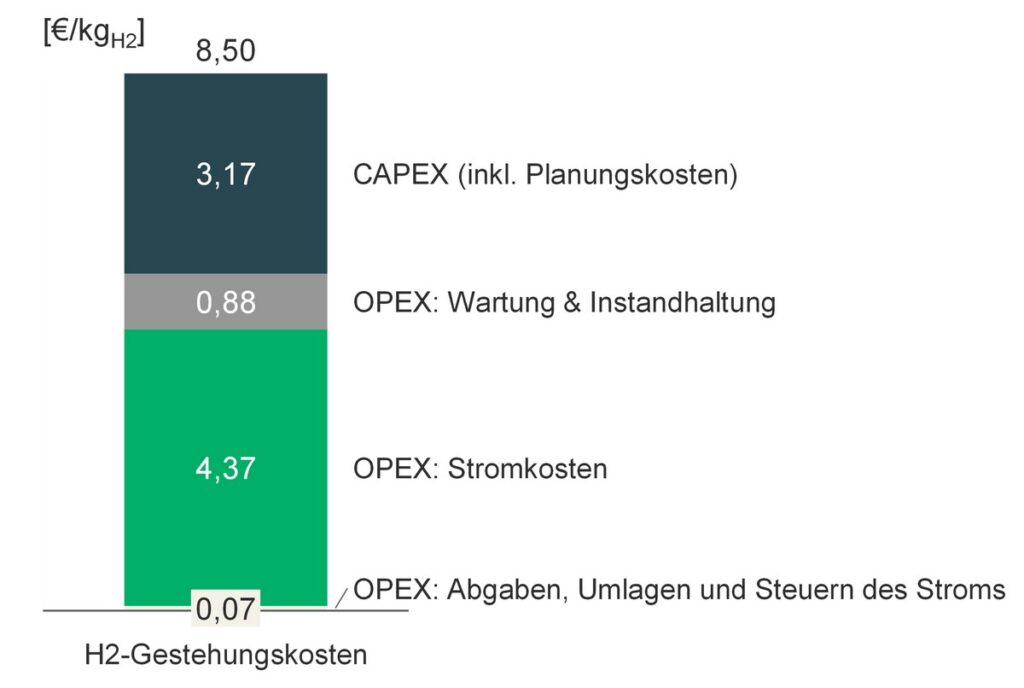

Die hohen Gebotspreise aus Deutschland lassen sich zu einem wesentlichen Teil mit einem Blick auf beispielhafte Gestehungskosten (s. Abb. 3) erklären. Mit Gestehungskosten von 8,50 Euro pro Kilogramm Wasserstoff würde der durchschnittliche Gebotspreis, der zu einem Zuschlag geführt hat, in einer Kostensenkung von nur rund fünf Prozent resultieren. Wesentlicher Kostenfaktor der Gestehungskosten sind die anteiligen Stromkosten, die umgelegt auf ein Kilogramm Wasserstoff rund die Hälfte der Gestehungskosten umfassen und auf die hohen Energiepreise in Deutschland zurückzuführen sind.

Abb. 3: Beispielhafte Wasserstoffgestehungskosten für eine Elektrolyse in Deutschland

Ausstehend sind noch die Ergebnisse für die Auktion der 350 Mio. Euro, die Deutschland für die bestplatzierten, aber unberücksichtigten deutschen Projekte vergibt. Aus den Ergebnissen bzw. den siegreichen deutschen Projekten werden sich voraussichtlich weitere spannende Erkenntnisse zum Hochlauf der Wasserstoffwirtschaft in Deutschland ableiten lassen.

Ausblick

Die nächste Ausschreibungsrunde (IF24 Auction) soll Ende des Jahres 2024 erfolgen. Da erste Stakeholder-Gespräche zwischen der EU und potenziellen Bewerbern bereits im Juni 2024 begonnen haben und die Komplexität des Antragsprozesses nicht unterschätzt werden sollte, ist jedem Interessenten zu empfehlen, sich frühzeitig um die Erstellung der Bewerbungsunterlagen zu kümmern.

Die EU hat bereits erste Angaben zur Ausgestaltung beziehungsweise Anpassung der Förderung veröffentlicht. Eine wesentliche Änderung ist die Senkung des maximal möglichen Gebotspreises von 4,50 auf 3,50 Euro/kgH2. Deutsche Projekte müssen in diesem zweiten Aufruf Strategien entwickeln, über die sie mit geringeren Geboten in die Auktion eintreten können. Sollte Deutschland auch im nächsten Aufruf zusätzliche Gelder nur für deutsche Projekte bereitstellen, böte dies zusätzliche Chancen. Dahingehend wird mit Spannung die Bekanntgabe der deutschen Projekte erwartet, die über den deutschen Fördertopf erfolgreich waren.

Autoren: Nikolas Beneke, Shaun Pick, beide BBH Consulting AG

Bundeskanzler Olaf Scholz besucht Hydrogen + Fuel Cells Europe

Die Stimmung war gut. Nicht euphorisch, wie teilweise noch im vergangenen Jahr, aber durchaus lebhaft. Insbesondere in Halle 13, wo die Hydrogen + Fuel Cells Europe stattfand, waren die Gänge gut gefüllt und das Stimmengewirr deutlich lauter als in den anderen Hallen auf dem Messegelände. Dennoch bleibt der Eindruck, dass auch im 30. Jahr dieser H2-Messe der Marktdurchbruch immer noch auf sich warten lässt und erst „in fünf Jahren“ erfolgt, so wie es schon seit 20 Jahren zu hören ist.

Die Hannover Messe nimmt immer noch für sich in Anspruch, die weltweit bedeutendste Industriemesse zu sein – laut Dr. Jochen Köckler, dem Vorsitzenden des Vorstandes der Deutschen Messe AG, ist sie sogar „die Mutter aller Messen“. Wie schon in den vergangenen Jahren profitierte sie auch vom 22. bis 26. April 2024 immens vom derzeitigen H2-Boom. Das große Interesse an Wasserstoff- und Brennstoffzellentechnologie führte mal wieder zu akzeptablen Aussteller- und Besucherzahlen. Neue Impulse als Hinweis, in welche Richtung sich das klassische Messegeschäft entwickeln könnte, gab es jedoch nicht.

Man kann sagen, die H2-Messe hat der Deutschen Messe mal wieder die Bilanz gerettet.

Kanzler Scholz besucht H2-Unternehmen Nicht ohne Grund stattete auch Bundeskanzler Olaf Scholz der Hydrogen + Fuel Cells Europe einen Besuch ab. Der Schwerpunkt seines Eröffnungsrundgangs lag in den Energie-Hallen, wo er neben Salzgitter („Wir begeben uns gemeinsam auf die Reise.“ – s. Abb. 2) auch bei GP Joule Station machte. Ove Petersen, Mitgründer und einer der Geschäftsführer von GP Joule, betonte dabei, wie wichtig die Verbesserung der politischen Rahmenbedingungen sei, damit es tatsächlich zu einem Aufbau der Elektrolyseurkapazitäten kommen könne (s. dazu auch S. 18).

---------- Werbung ----------

Abb. 2: Kanzler O. Scholz mit dem norwegischen Ministerpräsidenten J. G. Støre, Salzgitter-Chef G. Groebler,dem niedersächsischen Ministerpräsidenten S. Weil, der norwegischen Wirtschaftsministerin C. Myrseth,BundesfamilienministerinL. Paus sowie Bundesforschungsministerin B. Stark-Watzinger

Aufschlussreiche Wortwahl Interessant zu beobachten war, wie sich die Wortwahl auf manchen Gebieten verändert: So war in zahlreichen Vorträgen immer wieder die Rede von „Low-Carbon-Wasserstoff“. Mit dieser Wortschöpfung umgehen die Redner geschickt die Einordnung des Wasserstoffs in die mittlerweile bei einigen recht unbeliebt gewordene Farbskala. „Low-Carbon“ impliziert, dass während der H2-Herstellung wenig Kohlenstoffdioxid emittiert wurde, vermeidet aber eine Stigmatisierung durch die Attribute „grau“, „blau“ oder „türkis“, denn selbst kleinste Beimischungen von grünem Wasserstoff reichen aus, um ihn als kohlenstoffarm bezeichnen zu können.

Grün oder blau Für Olaf Lies, den niedersächsischen Wirtschaftsminister, ist blauer Wasserstoff „ein Riesenthema zur Erreichung der Klimaziele“. Angesichts der leidigen Farbendiskussion gab er in Hannover zu bedenken, dass bei Strom keiner nach der Farbe frage. „Das muss bei Wasserstoff auch so kommen“, so der Minister.

Eine weitere Neuerung im Sprachstil scheint das Arbeitsprinzip in der Wasserstoffwirtschaft zu betreffen: So sind immer wieder Sätze wie „Partnership is the new leadership“ (Partnerschaft ist die neue Führerschaft) oder „Cooperation is key“ (Kooperation ist der Schlüssel) zu hören. Bei immer mehr Akteuren macht sich also die Erkenntnis breit, dass der derzeit stattfindende Transformationsprozess in der Energiebranche nicht allein, sondern nur gemeinsam gemeistert werden kann.

Gleich geblieben ist hingegen der Zeithorizont bis zum Markthochlauf. Hier liegen wir nach wie vor bei fünf Jahren. Während es in den vergangenen Jahren noch hieß, H2-Lkw würden ab 2025 in Serie gebaut, brachten Vertreter*innen der Fahrzeugindustrie sehr deutlich zum Ausdruck, dass hierzulande mit nennenswerten Stückzahlen frühestens 2029 zu rechnen sei. Anders sieht es in Asien aus: Refire warb beispielsweise damit, bereits heute 5.000 Brennstoffzellensysteme pro Jahr bauen zu können.

Immerhin bekannte sich Dr. Matthias Jurytko, CEO von Cellcentric, sowohl zur H2-Technik als auch zum Standort Deutschland, indem er sagte: „Viele reden von Fabriken – wie bauen eine.“ Weiter stellte er klar: „Wasserstoff wird der Treiber sein für den Langstreckenverkehr.“ Gleichzeitig räumte er jedoch ein: „Ein Anstieg der Stückzahlen wird erst 2029/30 kommen.“

Abb. 3: Dr. Jurytko: „Es wird keinen Langstreckenfernverkehr ohne Wasserstoff geben.“

Ungefähr zur gleichen Zeit könnte grauer Wasserstoff aufgrund steigender CO2-Preise genauso teuer sein wie grüner Wasserstoff, antizipierte Gilles Le Van von Air Liquide.

Lebhafter Austausch in den Foren Darüber hinaus erläuterten im Public Forum der Hydrogen + Fuel Cells Europe (s. Abb. 3 u. 4) Aussteller auch in diesem Jahr wieder ihre Neuentwicklungen oder diskutierten mit Gästen aus Industrie und Politik. Etwa darüber, welche Rahmenbedingungen bzw. Anreize hinsichtlich Sektorenkopplung und Flexibilisierung des Energieverbrauchs noch fehlen oder wo und wie man grünen Wasserstoff weltweit in ausreichend großen Mengen erzeugen wird.

Auch die Frage, wie viel Wasserstoff Deutschland selbst produzieren und wie viel von europäischen Nachbarn importiert werden wird, erörterte Moderator Ulrich Walter mit verschiedenen Gästen. Christian Maaß, Leiter der Abteilung Energiepolitik – Wärme und Effizienz im Bundeswirtschaftsministerium (BMWK), berief sich bei seiner Antwort auf Schätzungen, wonach Deutschland knapp die Hälfte seines Bedarfs an klimaneutralem Wasserstoff selbst erzeugen könne, der Rest müsse dann importiert werden.

Auf Nachfrage des Moderators, warum die Elektrolysekapazitäten bis 2030 nicht gleich auf 20 GW hochgesetzt würden, antwortete Maaß: „Mit höheren Zielen wäre ich vorsichtig, da Elektrolyseure viel Strom brauchen.“ Deshalb plädiere er dafür, die Herstellung von grünem H2 am Ausbau der erneuerbaren Energie auszurichten. Nicht zuletzt um Zielkonflikte zu vermeiden, denn der direkte Verbrauch von Grünstrom solle ja Vorrang haben. Insofern gehe er davon aus, dass große Mengen an grünem Wasserstoff voraussichtlich aus Übersee importiert würden, in Form von Ammoniak, Methan und SAF. Insgesamt werde die Bundesrepublik jedoch rund zehn Prozent der weltweiten H2-Produktion benötigen, was sie zum Global Player mache.

Ganz anders sieht das Heinrich Gärtner, Gründer und CTO der GP Joule Gruppe. Er zeigte sich überzeugt, „dass wir viel mehr grünen Wasserstoff inländisch herstellen können, als wir heute denken“, und erläuterte: „Wir haben bereits ein großes Potenzial an erneuerbaren Energien, und dieses wächst weiter an. Damit nimmt auch die Menge an Überschussstrom zu, die man zur Erzeugung von Wasserstoff mittels Elektrolyse nutzen kann.“ Das sei nicht nur sinnvoll, sondern auch notwendig. Das entlaste die Netze und ermögliche lokale Wertschöpfung. Seiner Ansicht nach braucht Deutschland nur einen winzigen Teil seiner Fläche, um den gesamten Bedarf an regenerativer Energie selbst herzustellen. „Wir haben alles hier: die Technik und die Infrastruktur.“

Abb. 4: Zahlreiche politische Vertreter*innen standen Rede und Antwort

Kooperation im europäischen Raum Werner Diwald, Vorsitzender des Deutschen Wasserstoff-Verbands, sagte: „Die EU-Mitglieder sollten unsere Hauptimportländer sein, nicht zuletzt um die gegenseitigen Beziehungen zu stärken und die Stabilität innerhalb der Europäischen Union zu unterstützen.“ Er äußerte sich zudem optimistisch, dass es mit dem Hochlauf der Wasserstoffwirtschaft schnell gehen könne, sowie es einen Markt und entsprechende Geschäftsmodelle gebe. Ähnliches habe man ja auch schon bei den erneuerbaren Energien gesehen. Man solle nicht vergessen: Die ganze Welt brauche grünen Wasserstoff. Deutschland habe deshalb große Konkurrenz, denn auch die anderen Länder machten sich mit ihren jeweils eigenen H2-Strategien auf den Weg, so Diwald.

Dass der anvisierte Transformationsprozess längst im Gange ist, bewiesen die anwesenden Politiker mit teils beeindruckenden Zahlen: So sprach Olaf Lies über 30 Großgaskraftwerke in Niedersachsen, die H2-ready gemacht werden sollen. Und seine Kollegin Mona Neubaur, Wirtschaftsministerin aus Nordrhein-Westfalen, kündigte 200 Wasserstofftankstellen bis 2030 an. „Wir setzen die Infrastruktur passgenau in die Region.“ Sie beteuerte, NRW solle die erste CO2-neutrale Industrieregion werden.

Hermes Startup Award: And the winner is … Wie jedes Jahr prämierte die Messe ein besonders innovatives Unternehmen, das nicht älter als fünf Jahre ist. Für 2024 ging der Hermes Startup Award an Archigas aus Rüsselsheim. Das Unternehmen erhielt den Award für einen feuchtigkeitsresistenten Sensor zur Messung von Wasserstoff. Das Prinzip, das gemeinsam mit der Hochschule RheinMain entwickelt wurde, basiert nach Angaben des Herstellers auf einer verbesserten Messung der Wärmeleitfähigkeit auf einem Mikrochip. Die innovative Technologie zeichne sich durch „Miniaturisierung, robustes Design, kurze Messzeiten und vielfältige Einsatzmöglichkeiten“ aus, lobte Prof. Holger Hanselka, Präsident der Fraunhofer-Gesellschaft und Vorsitzender der Jury des Hermes Startup Awards. Archigas sei ein „exzellentes Beispiel für innovationsgetriebene Unternehmen“, welche die Grundlage schafften, um die Wasserstoffwirtschaft zu verwirklichen.

Norwegen als Pionier für grüne Industrietransformation Das Partnerland Norwegen war mit einem eigenen Pavillon zu den Themenbereichen Energie, Prozessindustrie, Batterie- und Ladelösungen sowie Digitalisierung in Halle 12 und auch auf dem orangefarbenen Teppich der H2-Messe vertreten – mit dem Slogan „Pioneering the Green Industrial Transition“. Als Energieproduzent und Vorreiter in Sachen E-Mobilität sieht sich das skandinavische Land als eine Art Katalysator, um den grünen Wandel hin zu einer kohlenstoffarmen Gesellschaft zu beschleunigen. Etwa bei der Entwicklung im Bereich regenerativer Energien und dem Einsatz digitaler Lösungen, um die Industrie auf Netto-Null zu trimmen, wie der H2-Experte und ehemalige LBST-Mitarbeiter Ulrich Bünger erläuterte, der im „Ruhestand“ Norwegian Energy Partners (Norwep) berät. Ziel sei, ab 2030 etwa vier Prozent des europäischen Importbedarfs von schätzungsweise zehn Millionen Tonnen Wasserstoff selbst zu produzieren.

„Norwegen und Deutschland sind wichtige Handelspartner, und wir sind eine strategische Industriepartnerschaft für erneuerbare Energien und grüne Industrie eingegangen“, sagte der norwegische Handels- und Industrieminister Jan Christian Vestre zur Eröffnung der Messe. „Wir hoffen, dass die norwegische Präsenz auf der Hannover Messe diese enge Zusammenarbeit zwischen unseren beiden Ländern weiter stärken wird.“

Abb. 5: Honda zeigte sein neues BZ-System

Durch das EWR-Abkommen sei Norwegen vollständig in den europäischen Binnenmarkt integriert, so dass Handel und Investitionen nahtlos zwischen Norwegen, Deutschland und den anderen Ländern der Europäischen Union flössen. Während der Messe schloss die Bundesrepublik mit dem skandinavischen Partner außerdem ein Abkommen zur Speicherung von Kohlendioxid (Carbon Capture and Storage, CCS).

Einen Großauftrag konnte der norwegische Hersteller von Wasserstoffspeichersystemen, Hexagon Purus, verkünden. Ab dem zweiten Quartal 2024 wird er H2-Tanks an das Berliner Unternehmen Home Power Solutions (HPS) liefern, das nach eigenen Angaben den weltweit ersten Ganzjahres-Stromspeicher für Gebäude entwickelt hat. Das Picea-System wird vorrangig in Einfamilienhäusern in Kombination mit PV-Modulen eingesetzt. Überschüssiger Solarstrom, der vor allem im Sommer anfällt, wird mithilfe eines Elektrolyseurs in grünen Wasserstoff umgewandelt, der in Hochdrucktanks von Hexagon gespeichert wird. Im Winter dient dieser dann zur Rückverstromung. Auf diese Weise lassen sich Gebäude nach Angaben von HPS ganzjährig mit Sonnenenergie versorgen. „Unsere Hochdruck-Wasserstofftanks sind flexibel und skalierbar, deshalb eignen sie sich für ein breite Palette von Anwendungen“, etwa solche wie bei HPS, sagte Matthias Kötter, Geschäftsführer des Standorts in Weeze.

Kreativität und Erfindergeist in Halle 13 Eine Produktinnovation präsentierte zum Beispiel SFC Energy mit dem EFOY H2PowerPack X50, einer Pilotreihe für das bisher leistungsstärkste Brennstoffzellensystem mit bis zu 200 kW im Clusterbetrieb. Diese jüngste Entwicklung bietet dem Nutzer nach Angaben des BZ-Spezialisten aus Bayern eine kontinuierliche elektrische Ausgangsleistung von 50 kW. Es können jedoch bis zu vier dieser H2PowerPacks zusammengeschlossen werden, um eine Leistung von 200 kW zu erreichen. Ausgestattet ist die umwelt- und klimafreundliche Alternative zu Dieselgeneratoren mit Standard-400-V-AC-Anschlüssen, einer integrierten Lithium-Batterie sowie einer 300-bar-Wasserstoffschnittstelle.

Der Betrieb ist nach Herstellerangaben emissionsfrei, es werden weder CO2, Kohlenmonoxid, Stickoxide noch Feinpartikel ausgestoßen. Als Einsatzgebiet kommen beispielsweise die Notstromversorgung von Krankenhäusern oder Kommunikations- bzw. IT-Anlagen, die mobile Stromversorgung von Baustellen und Veranstaltungen oder eine kontinuierliche Stromversorgung von autarken Unternehmen infrage. „Mit dem Vorstoß in höhere Leistungsklassen reagiert SFC Energy auf eine entsprechend hohe Marktnachfrage“, teilte das im Jahr 2000 gegründete Unternehmen mit Hauptsitz Brunnthal bei München mit. Die Serienherstellung und Markteinführung sind für Anfang 2025 geplant.

Abb. 6: Der diesjährige H2 Eco Award ging an den Energiepark Bad Lauchstädt

Lhyfe baut aus Wie der Wasserstoffhochlauf aus Sicht des mittlerweile in elf europäischen Ländern operierenden Lhyfe-Konzerns aussieht, berichtete Luc Graré, der den Geschäftsbereich für Mittel- und Osteuropa leitet: „Wir skalieren gerade unsere Produktion hoch.“ Die Philosophie des 2017 gegründeten Wasserstoffpioniers beschreibt er folgendermaßen: „Wir starten klein, lernen, wachsen, lernen wieder, wachsen weiter und skalieren dann auf.“ Nachdem das Unternehmen in Frankreich mit einer Elektrolysekapazität von einem Megawatt begonnen habe, liege die nun bei 10 MW.

Zurzeit sind sechs Produktionsanlagen für grünen Wasserstoff geplant bzw. im Bau: Drei in Frankreich, drei in Deutschland. „Und es werden immer mehr.“ Eine 10-MW-Anlage befindet sich in der niedersächsischen Hafenstadt Brake (Unterweser) im Bau. Dort sollen jährlich bis zu 1.150 Tonnen an grünem H2 erzeugt werden, das an regionale Kunden aus dem Industrie- und Mobilitätssektor geht. Den Bezug von Grünstrom hat sich das Unternehmen durch langfristige Stromverträge (PPA) mit Betreibern von Windparks und Photovoltaikanlagen gesichert.

Eine weitere 10-MW-Anlage ist seit Herbst 2023 in Schwäbisch Gmünd, Baden-Württemberg, im Bau und soll in der zweiten Hälfte dieses Jahres in Betrieb gehen – mit einer Produktion von bis zu vier Tonnen grünem Wasserstoff pro Tag. Noch in der Entwicklung ist der Plan, bis 2029 eine 800-MW-Anlage im vorpommerschen Lubmin in Betrieb zu nehmen, die auf dem Gelände des stillgelegten Atomkraftwerks errichtet werden soll. Der künftig dort erzeugte Wasserstoff könnte nach Angaben von Lhyfe in das entstehende Wasserstoffnetz eingespeist werden.

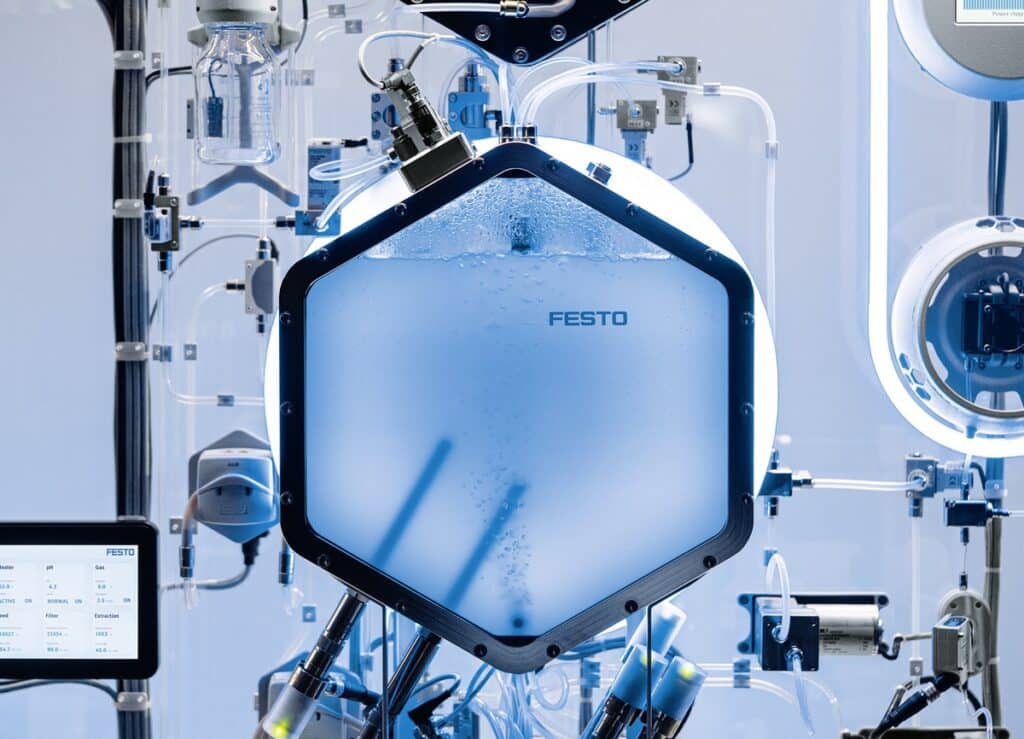

Ameisensäure als H2-Speicher Auch außerhalb der Halle 13 ging es viel um Wasserstoff. An manchen Ständen sah es aus wie in einem Chemielabor, mit blubberndem Wasser in Glasgefäßen oder einer trüben Nährflüssigkeit in transparenten Bioreaktoren. Damit zeigte Festo in Halle 7 seine neueste Errungenschaft in Sachen H2-Speicherung: die sogenannte BionicHydrogenBattery (s. Abb. 7). Darin enthalten sind Bakterien aus dem zentralafrikanischen Kivusee, die in einem natürlichen Prozess Wasserstoff in Ameisensäure umwandeln. In dieser chemisch gebundenen Form lässt sich Wasserstoff vergleichsweise einfach speichern und transportieren. Und auch klimafreundlicher, denn ein energieintensives Komprimieren entfällt ebenso wie das Kühlen auf -253 °C, um Wasserstoff zu verflüssigen. Die Bedingungen, unter denen die Mikroorganismen ihren Dienst tun, sind moderat: Sie brauchen eine Temperatur von 65 °C und einen Druck von 1,5 bar.

Abb. 7: Der Kultivierungsreaktor der BionicHydrogenBattery von Festo

Normalerweise leben die Bakterien namens Thermoanaerobacter kivui im Schlamm unter Sauerstoffabschluss (anaerob). Sie besitzen ein Enzym, mit dem sie Wasserstoff und Kohlendioxid in Ameisensäure (CH2O2) umwandeln können. Zudem können sie den Prozess auch umkehren. Die Grundlagenforschung auf diesem Gebiet leistete das Team um Volker Müller, Professor an der Goethe-Universität Frankfurt und Leiter der Abteilung Molekulare Mikrobiologie und Bioenergetik, mit dem das Bionic-Projektteam von Festo nach eigenen Angaben eng zusammenarbeitet.

Das Spannende an diesem biologischen Prozess sei aus ökonomischer Sicht nicht nur die Geschwindigkeit der Reaktion, sondern auch, dass die Bakterien als Katalysatoren fungieren: „Sie werden nicht verbraucht“, erklärt das auf Automatisierungstechnik spezialisierte und weltweit tätige Unternehmen, das 1925 in Esslingen gegründet wurde. „Der Prozess lässt sich mit genügend Regenerationsphasen beliebig wiederholen – ganz im Sinne eines Kreislaufs.“ Da die Reaktion in beide Richtungen ablaufen kann, sind Bakterien dieser Art in der Lage, Ameisensäure am Zielort wieder in Wasserstoff und Kohlendioxid zu zerlegen. CO2 kann dann zum Beispiel in der Getränkeindustrie eingesetzt werden.

Positives Fazit Auf der Abschluss-Pressekonferenz zog Jochen Köckler erwartungsgemäß eine positive Bilanz: Mehr als 130.000 Besucher aus über 150 Ländern trafen auf 4.000 Aussteller aus 60 Ländern. 40 Prozent der Besucher kamen aus dem Ausland: die meisten aus China und den benachbarten Niederlanden, dann folgten die USA, Korea und Japan. Gunnhild Brumm von der norwegischen Wirtschaftsförderungsorganisation Innovation Norway freute sich über gute Geschäfte und Vertragsabschlüsse: „Kurz gesagt: Es hat sich super gelohnt! Es war ein richtiger Boost für uns. Wir kommen gerne wieder.“ Natürlich nicht noch mal als Partnerland, denn das ist im nächsten Jahr Kanada.

„Wir legen den Grundstein für die H2-Wirtschaft der Zukunft. […] Bei künstlicher Intelligenz (KI) ist die Geschwindigkeit an einigen Stellen zu hoch, bei Wasserstoff brauchen wir unbedingt mehr Tempo.“ Dr. Jochen Köckler, Vorstandsvorsitzender Deutsche Messe

E-Fuels werden – unabhängig von ihrer umstrittenen Eignung für den Pkw-Sektor – zur Dekarbonisierung des Verkehrssektors unabdingbar sein. Der Bundesminister für Digitales und Verkehr, Dr. Volker Wissing, verfolgt daher weiter seinen Kurs zum Hochlauf von E-Fuels. Am 4. Juni 2024 untermauerte er seine Marschrichtung, indem er in Berlin zum 2. International E-Fuels Dialogue 2024 einlud und dort eine „Berliner Erklärung“ vorlegte. Nach Ausführungen des BMDV ging es dabei um eine „Verständigung zu Technologieoffenheit, gemeinsamer Forschung und Entwicklung und einheitlichen Standards“.

Wissing erklärte: „E-Fuels sind neben batterieelektrischem Antrieb und Wasserstoff eine wichtige Option für den klimafreundlichen Verkehr der Zukunft – in der Luft, zu Wasser und auch auf der Straße. […] Wir wollen Forschung und Entwicklung sowie den Aufbau von Produktionsanlagen fördern. Dafür möchten wir auch private Investitionen anreizen. Den Ausbau der erneuerbaren Energien werden wir weiter vorantreiben.“

Dr. Marius Skuodis, Minister für Verkehr und Kommunikation in Litauen, sagte: „Mit seinem großen Potenzial für erneuerbare Energien kann Litauen zum Produzenten von Wasserstoff und verwandten synthetischen Kraftstoffen werden.“ Taku Ishii, Parlamentarischer Vizeminister für Wirtschaft, Handel und Industrie in Japan, ergänzte: „Zur Erreichung einer CO2-neutralen Gesellschaft spielt das Konzept des ,dreifachen Durchbruchs‘ – die gleichzeitige Realisierung von Dekarbonisierung, Wirtschaftswachstum und Energiesicherheit – eine Schlüsselrolle. E-Fuels können in diesem Zusammenhang einen wichtigen Beitrag zum dreifachen Durchbruch leisten.“

Die nächste Ausgabe des E-Fuels Dialogue wird im Sommer 2025 in Tanger in Marokko stattfinden.

ILA in Berlin E-Fuels waren auch während der Internationalen Luft- und Raumfahrtausstellung (ILA) vom 5. bis 9. Juni 2024 in der Hauptstadt ein zentrales Thema. In diesem Rahmen wies der ehemalige Mineralölverband und heutige Wirtschaftsverband Fuels und Energie en2x darauf hin, dass es „ab dem nächsten Jahr eine Beimischungsvorgabe der EU für Sustainable Aviation Fuels (SAF)“ gibt. Hauptgeschäftsführer Prof. Christian Küchen erklärte: „Quoten allein reichen jedoch nicht, um die jetzt notwendigen Investitionen in die SAF-Produktion auszulösen. Die E-SAF-Quote der EU wird 2035 bereits auf fünf Prozent angestiegen sein. Es ist derzeit nicht zu erkennen, dass die dafür erforderlichen Anlagen zeitgerecht zur Verfügung stehen werden.“

---------- Werbung ----------

Einen entsprechenden Forderungskatalog mit zehn Maßnahmen übergab der Verband während der ILA an die Beauftragte der Bundesregierung für die Deutsche Luft- und Raumfahrt Dr. Anna Christmann sowie den Parlamentarischen Staatssekretär beim Bundesverkehrsminister Oliver Luksic.

Interview mit Elena Hof, Paul Karzel und Jörg Starr von der CEP

Die Clean Energy Partnership (CEP), ein Zusammenschluss verschiedener Stakeholder, insbesondere aus dem Automobil- und Energiesektor, initiierte ein gemeinsames Statement mit dem Deutschen Wasserstoff-Verband e. V. (DWV) und wandte sich am 27. April 2024 mit eindringlichen Worten an die Bundesregierung.

Offener Brief von der CEP

HZwei: Frau Hof, Herr Karzel, Herr Starr, was war aus Ihrer Sicht der Tropfen, der das Fass zum Überlaufen gebracht hat? Warum kommt Ihr offener Brief genau jetzt?

CEP: Zum Zeitpunkt der Veröffentlichung unseres offenen Briefes an die Bundesregierung gab es keine offizielle Ankündigung eines Förderstopps. Jedoch wurden wichtige Infrastrukturprojekte immer wieder verschoben. Die Aussage der Regierung, dass keine Haushaltsmittel mehr für die Wasserstoffmobilität bereitgestellt werden und keine neuen Förderprogramme geplant sind, signalisiert einen Stillstand. Die Lage ist ernst, weshalb wir den Dialog mit den Akteuren der Bundesregierung und Ministerien suchen. Unser Ziel: gemeinsam tragfähige und nachhaltige Lösungen finden. Ansonsten ist eine Abwanderung der Wasserstoffindustrie in andere Märkte, also in andere Länder, wie zum Beispiel in den asiatischen Raum, die Folge, was die Stärke des Wirtschaftsstandorts Deutschland gefährdet.

---------- Werbung ----------

HZwei: Sie fordern „die sofortige Wiederaufnahme einer verlässlichen Förderung der Wasserstoffmobilität, um die Klimaziele zu erreichen und den deutschen Wirtschaftsstandort zu sichern“. Offiziell gab und gibt es doch gar keinen Förderstopp, nur eine zeitintensive Überprüfung der Sachverhalte. Oder sehe ich das falsch?

CEP: Das ist korrekt. Auch wenn es noch keinen offiziellen Förderstopp gibt, sind die Anzeichen unmissverständlich. Verschobene Infrastrukturprojekte und die Aussage, dass keine weiteren Förderprogramme bereitgestellt werden, deuten stark auf die von uns thematisierte Situation hin. Unter diesen Umständen ist es für Unternehmen in Deutschland nicht mehr attraktiv zu investieren. Wir brauchen von der Bundesregierung eine Zusicherung, dass Wasserstoff eine zentrale Rolle in der Energie- und Verkehrswende spielen wird und diese Transformation von Industrie und Politik gemeinsam getragen wird.

HZwei: Sie bezweifeln also, dass die ursprünglichen Förderinstrumente jemals wieder reaktiviert werden? Gibt es Indizien, die diesen Verdacht nahelegen könnten?

CEP: Wir fokussieren uns auf Fakten. Wir betrachten den aktuellen Status und sehen einen ganz klaren Handlungsbedarf: Es braucht eine zeitnahe Wiederaufnahme einer verlässlichen Förderung der Wasserstoffmobilität. Der momentane Förderstopp trifft die Industrie an einem sensiblen Punkt, an dem sie bereits viel erreicht hat, die Transformation jedoch noch nicht ohne politische Unterstützung schaffen kann. Das ist, was für uns zählt. Jetzt muss investiert werden, auch um zum Beispiel die Anforderungen der AFIR zu erfüllen.

HZwei: In aktuellen Schreiben der Regierung werden ganz klar batterieelektrische Mobilität und Ladeinfrastruktur gefördert. Der immer insbesondere von der FDP propagierte Ansatz der Technologieoffenheit findet sich momentan nicht wieder. Ist dies Ihre Kritik?

CEP: Unsere Kritik ist, dass durch den aktuellen Kurs leichtfertig Chancen für den Wirtschaftsstandort Deutschland und das Erreichen der Klimaziele verspielt werden. Deutschland nimmt derzeit in Europa eine Vorreiterrolle im Bereich Wasserstoffmobilität ein und setzt weltweite Standards, denen andere Länder folgen. Diese Führungsposition beruht auf einer starken Technologie- und Innovationskraft, die auf einer zentralen Erkenntnis basiert: Wasserstoff ist ein vielseitiger Energieträger, der verschiedene Sektoren wie Industrie, Wärme, Wohnen und Mobilität miteinander verknüpfen und die Stromnetze erheblich entlasten kann. Der Wegfall einer dieser Komponenten, zum Beispiel der Mobilität, gefährdet den weiteren Markthochlauf von Wasserstoff und damit die gesamte Transformation zu erneuerbaren Energien.

HZwei: Können Sie uns dafür Beispiele nennen?

CEP: Die Industrie plant, bis 2030 über 40.000 Wasserstoff-Lkw auf die Straße zu bringen und bis zu 400 Wasserstofftankstellen zu errichten, was den CO2-Ausstoß im Verkehrssektor erheblich reduzieren wird, um die in Paris vereinbarten Klimaziele zu erreichen. Unterschätzt werden in diesem Kontext zahlreiche Synergieeffekte mit anderen Branchen: Wenn die Automobilindustrie Brennstoffzellensysteme produziert und damit die Nachfrage nach Elektrolysesystemen erhöht, werden die Kosten durch Skaleneffekte sinken, wovon auch andere Bereiche profitieren. Für Industrien, die Wasserstoff als Rohstoff nutzen wollen, sind sinkende Herstellungskosten eine wichtige Voraussetzung für den Erfolg. Diese Vernetzung der Sektoren zeigt, wie entscheidend die Integration von Wasserstofftechnologien für die gesamte Energiewende ist.

HZwei: Sie sagen, dass das aktuelle Aussetzen der Förderung den Hochlauf der Wasserstoffmobilität hemmt und bereits getätigte Investitionen gefährdet. Kennen Sie Projekte, die bereits gecancelt wurden? Können Sie Beispiele nennen?

CEP: Das lässt sich schwer bestimmen, da Projekte erst nach der Zusage veröffentlicht werden. Aber was wir sagen können, ist, dass von den 303 eingereichten Projekten im Nationalen Innovationsprogramm Wasserstoff- und Brennstoffzellentechnologie (NIP) von 2016 bis 2023 bisher nur 99 genehmigt wurden. Besonders die Förderaufrufe für Wasserstofftankstellen und Elektrolyseure waren stark überzeichnet, was das enorme Interesse und die nun verlorenen Potentiale verdeutlicht. Im Koalitionsvertrag hatte die Bundesregierung die Bedeutung der Wasserstoffwirtschaft deutlich hervorgehoben. Diese Zielsetzung muss jetzt aktiv gestaltet werden, sonst drohen eine Entwertung bereits getätigter Investitionen sowie ein Verfehlen der Klimaziele.

HZwei: Dazu heißt es häufig, dass die batteriebetriebene E-Mobilität bereits weiter entwickelt sei und mehr Entwicklungspotential aufweise. Was entgegnen Sie darauf?

CEP: Auch hier fokussieren wir uns auf unseren Bereich. Die Clean Energy Partnership steht für Wasserstoffmobilität. Bei uns arbeiten Unternehmen branchen- und sektorenübergreifend am weiteren Markthochlauf der Wasserstoffmobilität. Gemeinsam arbeiten wir an verkehrsträgerübergreifenden Standards. Der Grund? Die Mitglieder der CEP wissen um das enorme Potential von Wasserstoff für die Mobilität, die Verkehrswende, die Energiewende. Das ist, was zählt. Wasserstoff ist ein essentieller Bestandteil einer erfolgreichen Verkehrs- und Energiewende, eröffnet großartige Chancen für den Wirtschaftsstandort Deutschland und ist ein Baustein, um die Klimaziele zu erreichen.

HZwei: Weiter heißt es, es sei nicht Aufgabe des Staates, sich um den Infrastrukturaufbau zu kümmern. Bei Ladesäulen macht er es indes, bei H2-Tankstellen jetzt nicht mehr. Wollen Sie eine Bevorzugung oder einfach nur eine Gleichbehandlung?

CEP: Unserer Meinung nach ist es wenig zielführend, hier die Behandlung von Technologien zu vergleichen. Wenn Sie unsere Mitgliederliste ansehen, werden Sie erkennen, dass es durchaus Unternehmen gibt, die auf beide Technologien setzen. Es geht darum, Potentiale zu erkennen und zu nutzen. Wir setzen uns für die Wiederaufnahme einer verlässlichen, zielgerichteten, sinnvollen Förderung für Wasserstoff ein. Für ein konstruktives Miteinander von Politik, Industrie und Wissenschaft.

HZwei: Wir reden jetzt hier über den Mobilitätssektor. Sehen Sie Parallelen in anderen Energiesektoren?

CEP: Wir sehen hier nicht nur Parallelen, sondern eine regelrechte Symbiose. Die Technologie ist bereit, gleichzeitig gilt es jetzt wichtige Herausforderungen zu meistern, um das nächste Level zu zünden: Im Kontext der Elektrolyse gibt es noch Optimierungspotential und damit Arbeit in der Weiterentwicklung des Systems. Wir wissen zudem, dass in Zukunft, beispielsweise in der Stahlindustrie, große Wasserstoffmengen gebraucht werden. Daher müssen wir jetzt die Systemkosten senken, was nur über einen Massenmarkt möglich ist. Und hier kommt die Mobilität ins Spiel – als Sektor, in dem dieser wichtige, nächste Schritt gegangen werden kann. Das ist der Weg zu einem stabilen Hochlauf und Investition in eine große Produktionsdimension.

HZwei: Wie sehen Sie Deutschland im weltweiten Vergleich positioniert? Ist China nicht längst als H2-Leitmarkt enteilt?

CEP: Deutschland hat momentan eindeutig eine Vorreiterrolle inne. Diesen Status könnte Deutschland an Märkte wie China, aber auch USA oder Japan verlieren. Die Folge wäre eine Abwanderung von Know-how und Arbeitsplätzen, was nicht das Interesse der deutschen Industriepolitik sein kann. Wir sollten aus den Fehlern, die wir vor Jahren in der Solarpolitik gemacht haben, lernen. Auch hier war Deutschland nach einer anfänglichen Vorreiterrolle von einer Abwanderung ins Ausland betroffen.

HZwei: Sie nennen Ihren offenen Brief einen „Appell“. Warum so zurückhaltend, warum keine Forderungen?

CEP: In unserem offenen Brief an die Bundesregierung haben wir mehrere wichtige Forderungen formuliert. Noch wichtiger als diese Forderungen ist es uns jedoch, einen zielführenden Austausch zu initiieren, um jetzt Lösungen zu finden. Inhaltlich fordern wir die Umsetzung der Nationalen Wasserstoffstrategie, einschließlich aller Maßnahmen zur Förderung von Wasserstoffmobilitätsprojekten und der Fortführung bereits zugesagter Förderungen. Kurzfristige Fördermittelzusagen sollen dabei unterstützen, die AFIR-Zielvorgaben für den Aufbau der europarechtlich verpflichtenden Wasserstoffbetankungsinfrastruktur zu erfüllen. Wir erwarten zudem Initialförderungen für H2-Schwerlastfahrzeuge, die Einführung eines verlässlichen OPEX-Förderprogramms für den Schwerlastgüterverkehr und eine ministerielle Struktur zwischen Bund und Ländern, die den Hochlauf der Wasserstoffmobilität bis 2030 unterstützt und die Förderkulisse den tatsächlichen Marktbedingungen anpasst. Schließlich müssen regulatorische Hürden beseitigt und die Forschung zur Weiterentwicklung der Technologien konsequent gefördert werden.

HZwei: Sie haben explizit Kanzler Scholz, Wirtschaftsminister Habeck, Finanzminister Lindner und Verkehrsminister Wissing angeschrieben. Wen sehen Sie am ehesten als denjenigen an, der zeitnah agieren könnte bzw. sollte?

CEP: Wir haben zentrale politische Akteure angeschrieben – gleichzeitig richten sich unsere Forderungen natürlich an die Politik, die Bundesregierung. Alle von uns konkret adressierten Ansprechpartner sind für diese Thematik wichtig, Ihren Verantwortungsbereichen kommt eine große Bedeutung zu. Wir hoffen auf eine breite Unterstützung und stehen für Gespräche jederzeit gerne bereit.