Früher wurde Wasserstoff meist noch aus fossilen Brennstoffen wie Erdgas mittels Dampfreformierung isoliert und gespeichert. Ökologisch sinnvoller ist die Wasserstofferzeugung durch die Elektrolyse von Wasser mithilfe grünen Stroms, zum Beispiel zwecks späterer Verstromung in Brennstoffzellen – aber damit sinken im Vergleich zu anderen Speichermedien die Wirkungsgrade und es leidet die Wirtschaftlichkeit. Wasserstoff – selbst ja kein Primärenergieträger – dient vor allem als Sekundärenergieträger, also als Speichermedium, und kann ein idealer Puffer sein, um Überkapazitäten bei der Stromgewinnung (z. B. aus Wind und Sonne) aufzufangen und dann bereitzustellen, wenn sie benötigt werden.

Obwohl die meisten börsennotierten Unternehmen, die mit der Forschung, Produktion oder Infrastruktur im Bereich Wasserstoff zu tun haben, seit Jahren nur Verluste schreiben, hat die Nachfrage der Investoren, nicht zuletzt auch vieler nachhaltig orientierter Investmentfonds, die Aktienkurse in lichte Höhen getrieben. Inzwischen sind die Höhenflüge der gehypten Aktien vorbei. Investor*innen, die vor drei Jahren zu damaligen Höchstkursen gekauft haben, müssen ernüchtert feststellen, dass die Kurse nun nicht selten 90 Prozent oder noch tiefer stehen. Denn die Umsatzentwicklungen sind weit hinter den Erwartungen zurückgeblieben. Trotzdem können diese Aktien noch weiter sinken: die Marktkapitalisierungen liegen auch beim jetzigen Kursniveau meist noch bei einem Vielfachen des letzten Jahresumsatzes – und die meisten dieser Unternehmen schreiben weiterhin hohe Verluste.

Ausnahmen sind Großunternehmen wie die Linde plc (der 1879 gegründete ehemalige DAX-Konzern hat nach der Fusion mit Praxair seinen Sitz in Irland), die zuletzt mit 66.000 Beschäftigten bei knapp US-$ 33 Mrd. Umsatz einen Gewinn von US-$ 6,2 Mrd. gemacht hat – aber nur ein Bruchteil des Umsatzes entfällt auf Wasserstoff. Auch hier liegt der Börsenwert mit rund US-$ 207 Mrd. weit über dem Jahresumsatz.

Ähnlich ist die Lage beim zweiten großen Industriegase-Produzenten Air Liquide SA aus Frankreich, der 2023 mit fast 68.000 Beschäftigten und rund 27,6 Mrd. Euro Umsatz einen Gewinn von 3,1 Mrd. Euro gemacht hat. Beim Kurs von rund 180 Euro liegt der Börsenwert mit rund 94 Mrd. Euro weit höher als der Umsatz.

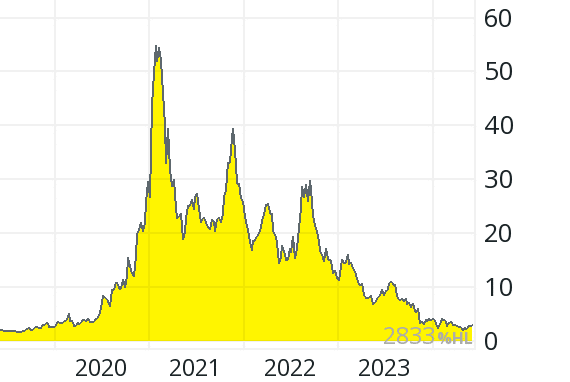

Die seit über drei Jahrzehnten im Bereich Brennstoffzellen tätige kanadische Ballard Power Systems macht auch heute noch Verluste und hat nur überlebt, weil diese immer wieder durch milliardenschwere Kapitalerhöhungen finanziert werden konnten. 2023 fiel bei einem Umsatz von CAD 138 Mio. ein Verlust von CAD 240 Mio. an. Der BZ-Pionier mit knapp 1.200 Beschäftigten ist trotzdem noch mit rund dem neunfachen Jahresumsatz bewertet – und die Kursentwicklung der letzten fünf Jahre (samt dem über 90-Prozent-Verlust seit dem Hoch Anfang 2021) ist typisch für viele kleinere H2-Aktien.

Einige der Unternehmen, die schon früh auf das Thema Wasserstoff gesetzt haben, gibt es nicht mehr, zum Beispiel den kanadischen Druckbehälterhersteller Dynetek Industries, die Berliner Heliocentris Fuel Cells AG oder die Syngas International. Auch die nicht börsennotierte Hydrogen eMobility AG (mit Sitz im Wiener Schloss Schönbrunn) wurde Mitte 2023 liquidiert. Als Aufsichtsratsvorsitzender fungierte hier der Finanzökonom Wolfgang Meilinger, der Kurzzeit-Ehemann (2018 bis 2020) der österreichischen Ex-Außenministerin Dr. Karin Kneissl, die bei ihrer Hochzeit mit Wladimir Putin getanzt hat und jetzt – als hoch bezahlte Aufsichtsrätin des Moskauer Ölkonzerns Rosneft – in Russland ihre neue Heimat gefunden hat.

Energieexperten wie Dr. Fritz Binder-Krieglstein (www.renewable.at) aus Österreich sind nicht nur hinsichtlich der Wirtschaftlichkeit skeptisch und zitierten schon vor Jahren Studien, nach denen der „Preis von grünem Wasserstoff unkalkulierbar“ ist, weil zum Beispiel „Produktions- und Transportkosten keinen Marktpreis ergeben“. Außerdem werde Wasserstoff „aktuell primär von fossil-atomaren Großkonzernen medial und politisch intensiv vorangetrieben. Und denen waren Endkonsumentenpreise immer schon herzlich egal, siehe Atomkraft und fossile Klimazerstörung“.

PowerTap Hydrogen Capital Corp.

„Pure Player“-Aktien gibt es im Bereich treibhausgasneutraler Wasserstoffproduzenten relativ wenige. Es ist daher nicht verwunderlich, dass aufgrund der hohen Nachfrage nach „Wasserstoff-Aktien“ – es war vor Jahren eines der am meisten bei Börsianern, aber auch in der Wissenschaft, Politik und vielen Medien diskutierten Themen – viele Titel in kurzer Zeit um mehr als 1.000 Prozent gestiegen sind, wie beispielsweise die Aktie der PowerTap Hydrogen Capital Corp.

Das kanadische Unternehmen (www.powertapcapital.com) hieß bis November 2020 noch Organice Flower und hat sich damals als Cannabis-Start-up präsentiert. Danach wurde es in Clean Power Capital und nach der mehrheitlichen Übernahme der PowerTap Hydrogen Fueling Corp. erneut in PowerTap Hydrogen Capital Corp. umbenannt. Seither will man innerhalb weniger Jahre ein H2-Tankstellennetz in den USA und Kanada aufbauen. Doch die letzten beiden Jahre (2022/23) brachten noch keine Umsätze, wohl aber Verluste von über CAD 240 Mio. sowie ein negatives Eigenkapital. Der Kurs sank von über US-$ 50 (2021) auf nur mehr US$ 0,15, der Börsenwert entsprechend auf unter US-$ 4 Mio.

Ähnliche Umbenennungen (HyperSolar heißt jetzt SunHydrogen) und schnelle Börsengänge noch umsatzloser Unternehmen gab es 2020 öfters. Und auch einige Warnungen gab es zu dieser Zeit, wie beispielswiese beim Wiener Börsenbrief Öko-Invest oder beim Dortmunder ecoreporter-Magazin im Artikel „Deutsches Wasserstoff-Start-up: Enapter und die 100.000 Elektrolyseure“: hier sollte man „Vorsicht walten lassen“, denn „noch immer sind viele Wasserstoffaktien mehr Wette als Investment“.

Enapter AG

Die Enapter AG mit Hauptsitz in Deutschland und einem Forschungs- und Produktionsstandort in Italien hat Elektrolyseure in Einkern- und Mehrkernsystemen (Singlecore bzw. Multicore) entwickelt und inzwischen an über 340 Kunden in über 50 Ländern verkauft, von Energie- und Transport- bis zu Heizungs- und Telekommunikationsunternehmen. 2023 konnte man mit rund 200 Beschäftigten den Umsatz um 115 Prozent auf über 31,6 Mio. Euro steigern, musste aber weiterhin einen Verlust von 7,2 Mio. Euro verbuchen (Vorjahr: 13,0 Mio. Euro), so dass die Eigenkapitalquote von über 80 Prozent auf unter 57 Prozent gefallen ist. Der Kurs sank von knapp 50 Euro (Ende 2020) um über 90 Prozent auf unter 4,50 Euro (Mai 2024), was einem Börsenwert von rund 121 Mio. Euro entspricht.

Auch für 2024 erwartet man – bei einem Umsatz von 34 Mio. Euro – weitere Verluste von mindestens 8 Mio. Euro. Im März 2024 erhielt Enapter seinen bisher größten Auftrag in Europa: das Logistikunternehmen CFFT SpA hat drei Elektrolyseure mit je 1 MW Leistung bestellt, die in einem Hafen in der Nähe von Rom für H2-Betankungsanlagen eingesetzt werden sollen.

Über die Enapter-Tochter Clean H2 Inc. (www.cleanh2.energy) in den USA, die Elektrolyseure bereitstellt, und den exklusiven Vertriebspartner Solar Invest International SE sind bis Ende Mai 2024 Aufträge im Volumen von US-$ 5,4 Mio. eingegangen, vor allem aus dem Bereich Lkw- und Luftverkehr. Enapter verspricht sich am US-Markt Vorteile, unter anderem aufgrund des Inflation Reduction Act, der auch die Förderung von Wasserstoffanwendungen umfasst, und aufgrund der Anionenaustauschmembran-Technologie (AEM, Anion Exchange Membrane), die ohne das seltene Element Iridium auskommt.

thyssenkrupp nucera AG & Co. KGaA

Der vom Konzern abgespaltene Elektrolyse-Geschäftsbereich konnte 2022/23 den Umsatz um 70 Prozent auf 653 Mio. Euro erhöhen und beim Ergebnis nach Steuern mit 22,5 Mio. Euro – nach nur 6,0 Mio. Euro im Jahr 2022 – wieder an die Jahre vorher (21,3 Mio. bzw. 21,7 Mio. Euro 2020 und 2021) anschließen. Die Eigenkapitalquote stieg 2023 durch den Börsengang von 33,2 auf 64,5 Prozent.

Im ersten Quartal 2024 (entspricht Q2 im lfd. Geschäftsjahr) fiel der Auftragseingang um 42 Prozent auf 75,3 Mio. Euro, was Bereichsleiter Dr. Christoph Noeres auf Projektverzögerungen bei den Kunden, schleppende Förderzusagen und andere „Investitionshemmnisse“ im Wasserstoffgeschäft zurückführte. Beim Quartalsumsatz von 168 Mio. Euro (+11 Prozent) fiel das Ergebnis von +3,6 Mio. Euro (in Q1/2023) auf -7,2 Mio. Euro.

Seit März 2024 ist das Fraunhofer IKTS ein strategischer Partner bei der „hochinnovativen Hochtemperaturelektrolyse-Technologie“ (SOEC) – und das US-Energieministerium hat thyssenkrupp nucera „ausgewählt, um die Massenproduktion von Wasserelektrolyse-Zellen und den Aufbau einer automatisierten Montagelinie dieser Zellen voranzubringen“.

Die thyssenkrupp nucera AG & Co. KGaA (mit inzwischen über 850 Mitarbeitenden) rechnet im Geschäftsjahr 2023/24 (per 30.9.24) mit einem Umsatz von 820 bis 900 Mio. Euro (davon 500 bis 550 Mio. Euro im Bereich der alkalischen Wasserelektrolyse), aber unter anderem aufgrund von „Anlaufkosten für die Umsetzung der Wachstumsstrategie“ einem Verlust im zweistelligen Millionenbereich. Erst 2024/25 will man der Gewinnschwelle „nahekommen“.

Beim Kurs von rund 11,50 Euro (Ende Mai 2024) entspricht der Börsenwert von 1,45 Mrd. Euro ungefähr dem doppelten Umsatz der letzten vier Quartale.

Plug Power

Das US-Unternehmen (www.plugpower.com) zählt zu den weltweit größten Käufern von flüssigem Wasserstoff, auch wenn man seit der Übernahme (2021) von United Hydrogen diesen auch selbst produzieren kann. Mitte Mai 2024 gab das US-Energieministeriums (DOE) über das Loan Programs Office (LPO) – laut CEO Andy Marsh nach einem intensiven Due-Diligence-Prozess – eine „bedingte Zusage für eine Kreditgarantie in Höhe von bis zu 1,66 Mrd. US-$ zur Finanzierung der Entwicklung, des Baus und des Besitzes von bis zu sechs Anlagen zur Produktion von grünem Wasserstoff“, die der „Justice 40“-Initiative der Biden-Administration entspricht.

Plug Power hat Anfang 2024 in Woodbine/Georgia die erste kommerzielle Anlage dieser Art in Betrieb genommen und damit die Tages-Produktionskapazität für flüssigen Wasserstoff auf rund 25 Tonnen erhöht. 2023 konnte man mit über 3.800 Beschäftigten den Umsatz zwar um 27 Prozent auf über US-$ 891 Mrd. steigern, aber auch der Verlust erhöhte sich um 89 Prozent auf über US-$ 1.368 Mio. bzw. US-$ 2,30 je Aktie. Die Eigenkapitalquote sank leicht von 70,4 auf 59,1 Prozent. Beim Kurs von rund US-$ 3,20 Euro (Ende Mai 2024) entspricht der Börsenwert von rund US-$ 2,4 Mrd. ungefähr dem dreifachen Umsatz der letzten vier Quartale.

Nel ASA

Die schon 1927 gegründete norwegische Firma mit inzwischen fast 700 Beschäftigten zählt zu den Pionieren im Bereich der Elektrolyse zur Erzeugung von Wasserstoff (nelhydrogen.com). Der zweite Bereich („Hydrogen Fueling“) befasst sich mit der Infrastruktur (Bau von Wasserstofftankstellen und Zapfsystemen, hauptsächlich für den Verkehr). Schon 2017 hat Nel mit Hexagon Composite und PowerCell Sweden das Joint Venture Hyon für den Bereich von Wasserfahrzeugen mit Brennstoffzellenantrieb gegründet. Nel Hydrogen ist auch Teil des PosHYdon-Konsortiums (und soll den Elektrolyseur liefern), das noch 2024 die Installation einer Offshore-Wasserstoffproduktionsanlage auf der Öl- und Gasplattform Q13a-A der Neptune Energy plant.

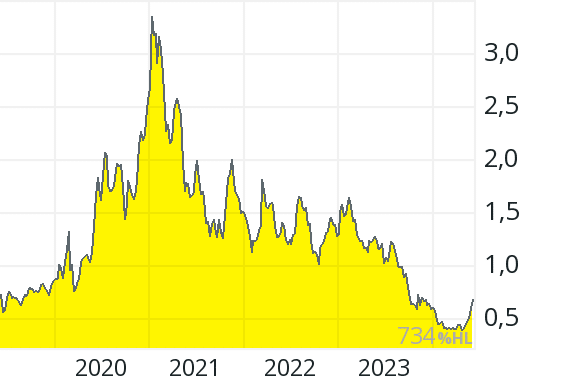

2023 stieg der Nel-Umsatz um 84 Prozent auf über NOK 1,68 Mrd. Der Verlust konnte dabei von NOK 1,17 Mrd. auf unter NOK 0,86 Mrd. gesenkt werden. Die Eigenkapitalquote fiel von über 78 Prozent (2022) auf 72 Prozent. Beim Kurs von rund 0,62 Euro (Ende Mai 2024) ergibt sich ein Börsenwert von rund 1,0 Mrd. Euro, was immer noch ein Vielfaches des Jahresumsatzes ausmacht.

Nel-Chef Håkon Volldal stellte Anfang 2024 fest, dass es nur „begrenzte Synergien zwischen den Geschäftsbereichen Betankung und Elektrolyseure“ gibt und ist der Meinung, dass „beide Bereiche besser positioniert sind, um in ihren jeweiligen Bereichen Marktführer zu werden, wenn sie unabhängig voneinander operieren“. Die Betankungssparte soll daher unter dem Namen Cavendish Hydrogen – benannt nach dem britischen Wissenschaftler Henry Cavendish (1731 bis 1810), der das Element Wasserstoff 1766 als „brennbare Luft“ entdeckt hat – ausgegliedert werden. NEL-Aktionäre erhalten bei dem in Oslo geplanten Börsengang dann Aktien der Cavendish Hydrogen.

Everfuel A/S

Das dänische Nel-Spin-off (www.everfuel.com) ist seit Oktober 2020 börsennotiert und hat zum Beispiel einen Vertrag mit dem Offshore-Windparkbetreiber Orsted geschlossen. Dessen geplante 2-MW-Anlage soll täglich bis zu 1.000 kg Wasserstoff liefern, wobei Everfuel auch für den Betrieb der Kompressions- und Befüllungsanlage zuständig sein soll. Im Mai 2024 gab CEO Jacob Krogsgaard eine Absichtserklärung eines deutschen Industrieunternehmens bekannt, das, wenn eine Wasserstoff-Pipeline zwischen Dänemark und Deutschland realisiert wird, ab 2028 jährlich rund 10.000 Tonnen „grünen Wasserstoff“ (RFNBO, also „nicht-biologischen Ursprungs“) von Everfuel beziehen will (wozu eine Elektrolyseurkapazität von mindestens 100 MW nötig wäre).

2023 konnte Everfuel mit rund 75 Beschäftigten den Umsatz um 128 Prozent auf rund 5,7 Mio. Euro steigern, allerdings stieg auch der Verlust von knapp 16 Mio. Euro auf rund 28 Mio. Euro, so dass die Eigenkapitalquote von 57,7 auf unter 51,5 Prozent gefallen ist. Der Kurs an der Heimatbörse Oslo sank von über NOK 183 (Anfang 2021) um 94 Prozent auf unter NOK 11 (Mai 2024), was einem Börsenwert von immer noch fast 80 Mio. Euro – also rund dem 14-fachen Jahresumsatz – entspricht.

McPhy Energy SA

Das Unternehmen (www.mcphy.com) mit Haupsitz in Grenoble und mehreren Tochtergesellschaften wie der McPhy Energy Deutschland GmbH sieht sich als „Entwickler und Hersteller von Anlagen zur Produktion und Distribution von kohlenstofffreiem Wasserstoff“. Die fünf Kompetenzzentren in Frankreich, Deutschland und Italien bieten neben Elektrolyseuren auch Speicherbehälter sowie Systeme unter anderem für den Energie-, und Transportbereich an. Unter dem Motto „Driving clean energy forward“ will CEO Jean-Baptiste Lucas mit McPhy Energy „kohlenstofffreie Wasserstoffanwendungen entwickeln und zum Kampf gegen den Klimawandel beitragen”.

2023 konnte man mit über 260 Beschäftigten den Umsatz um 17 Prozent auf rund 18,8 Mio. Euro steigern, der Verlust wuchs jedoch um 24 Prozent auf 47,4 Mio. Euro bzw. 1,70 Euro je Aktie. Die Eigenkapitalquote sank von 64,6 auf 53,7 Prozent. Beim Kurs von rund 3,10 Euro (Ende Mai 2024) entspricht der Börsenwert von rund 92 Mio. Euro fast dem fünffachen Jahresumsatz.

PowerCell Sweden AB

Das 2008 gegründete Unternehmen (www.powercellgroup.com) stellt Brennstoffzellensysteme her, die fossile wie auch erneuerbare Energieträger in Wasserstoff umwandeln können. Es hat bisher durchwegs Verluste produziert, mit einer Ausnahme im Jahr 2019: Da wurde durch den Verkauf einer exklusiven Produktions- und Vertriebslizenz für den „PowerCell S3 fuel cell stack“ an die Robert Bosch GmbH ein Erlös von rund 50 Mio. Euro verbucht.

2023 konnte man mit rund 150 Beschäftigten den Umsatz um 27 Prozent auf über SEK 310 Mio. steigern, allerdings erhöhte sich auch der Verlust um acht Prozent auf rund SEK 63 Mio., so dass die Eigenkapitalquote von über 70 auf unter 65 Prozent gefallen ist. Der Kurs sank von über SEK 400 (Anfang 2021) um über 90 Prozent auf rund SEK 36 (Mai 2024), was einem Börsenwert von immer noch rund SEK 1,9 Mrd. – also rund dem sechsfachen Jahresumsatz – entspricht.

ITM Power plc

Das 2001 gegründete und von CEO Dennis Schulz geführte britische Unternehmen (www.itm-power.com) ist eines der etabliertesten Unternehmen der Elektrolysebranche in Europa, wenn auch hier die Umsätze im Vergleich zum Börsenwert noch sehr gering sind. ITM Power, zu dessen drei Großaktionären auch Linde gehört, hat unter anderem ein Joint Venture (50/50) mit Linde gegründet: Die ITM Linde Electrolysis GmbH (ILE GmbH) will in Leuna die weltgrößte Elektrolyseuranlage realisieren – mit Unterstützung der deutschen Regierung, die im Rahmen ihrer Wasserstoffstrategie bis 2030 dabei helfen will, eine Produktionskapazität von 5.000 MW aufzubauen, und dafür einige Mrd. Euro an Förderungen eingeplant hat. ITM Power bietet mehrere Elektrolyseurmodelle an, von Trident (2 MW) und Neptune bis Poseidon (20 MW) für Großprojekte.

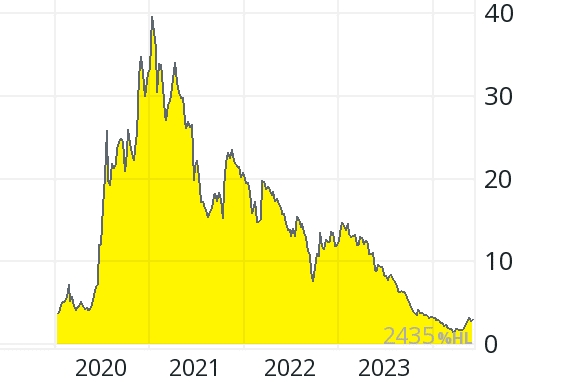

Im Geschäftsjahr 2022/23 (per 30.4.23) ging der Umsatz um sieben Prozent auf 5,2 Mio. Pfund zurück, der Verlust hat sich auf über 101 Mio. Pfund mehr als verdoppelt. Die Eigenkapitalquote sank dabei von über 86 Prozent auf unter 74 Prozent. Der Kurs sank von 7,17 Pfund (Anfang 2021) um 92 Prozent auf unter 0,58 (Mai 2024), was einem Börsenwert von immer noch über 350 Mio. Pfund – also rund dem 30-fachen Umsatz der letzten vier Quartale entspricht.

Weichai Power

Dieser 1953 gegründete Fahrzeugtechnik-Konzern (www.weichaipower.com) baute seinerzeit eine der ersten Dieselmotorenfabriken in China und hieß bis 1992 noch Weichai Diesel Engine Factory. Das Unternehmen ist zwar alles andere als ein „Pure Player“, hat aber mit einigen Geschäftsbereichen und Beteiligungen wie der an Ballard Power und Ceres Power auch mit der Herstellung von Brennstoffzellenprodukten bzw. Wasserstoffanwendungen zu tun. Minderheitsbeteiligungen ging man auch bei Linde Hydraulics und dem deutschen Gabelstaplerkonzern Kion ein. 2020 rückte Weichai Power in die weltweite Top-10-Liste der Automobilzulieferer vor, bei den Lkw-Dieselmotoren hält man den Spitzenplatz in Sachen Wirkungsgrad.

2023 konnte man mit über 47.600 Beschäftigten den Umsatz um 16 Prozent auf über CNY 214 Mrd. (rund 27 Mrd. Euro) steigern – und den Gewinn, der 2022 um 49 Prozent zurückging, um fast 75 Prozent wieder auf über CNY 9,0 Mrd. erhöhen. Die Eigenkapitalquote sank leicht von 24,9 Prozent auf 23,7 Prozent.

Die Kurse der auch an deutschen Börsen gelisteten Weichai-Power-H-Aktien pendelten in den letzten Jahren zwischen 0,93 und 2,78 Euro. Beim Kurs von rund 1,70 Euro (Ende Mai 2024) entspricht der Börsenwert rund dem 0,6-fachen Jahresumsatz von Weichai Power. Die Dividendenrendite betrug zuletzt knapp 4,4 Prozent.

Proton Motor Power Systems plc

Das britische BZ-Unternehmen (www.proton-motor.com) mit der deutschen Tochter Proton Motor Fuel Cell GmbH, das auch Produkte im Bereich Wasserstoff entwickelt, kam in den letzten sieben Jahren kaum über Jahresumsätze von über 2 Mio. Pfund hinaus, 2018 und 2019 waren es nur jeweils rund 0,8 Mio. Pfund – bei jeweils meist viel höheren, oft zweistelligen Millionenverlusten. Die Eigenkapitalquote ist schon seit vielen Jahren negativ.

Der Kurs sank von über 50 Pence (Anfang 2021) um über 95 Prozent auf rund 2 Pence (Ende Mai 2024), so dass der Börsenwert von rund 33 Mio. Pfund ungefähr dem 17-fachen letzten Jahresumsatz entspricht.

Verbund AG

Seit der Teilprivatisierung 1989 sind die Aktien des Wasserkraftkonzerns – der Ausgabepreis lag split-bereinigt bei rund 2,65 Euro – börsennotiert (die Republik Österreich hält noch 51 Prozent). Rund 98 Prozent der eigenen Stromerzeugung stammen aus erneuerbaren Energien, neben Wasserkraftwerken auch zunehmend aus Wind- und Solar-Parks, auch im Ausland. Die 2001 gegründete 100-Prozent-Tochter Austrian Power Grid AG hält Beteiligungen unter anderem an der OeMAG Abwicklungsstelle für Ökostrom.

Mit der Verbund Green Hydrogen GmbH ist man auch in der Wasserstoffproduktionen tätig, unter anderem bei Industrieprojekten zusammen mit österreichischen Konzernen – oder als Lieferant für den Kraftstoffhändler Westfalen AG aus Münster, der ab 2026 grünen Wasserstoff von diesem Verbund-Unternehmen beziehen will. Ende Mai 2024 haben Tunesien und die TE H2 – ein 80/20-Joint Venture der TotalEnergies und der EREN Groupe – sowie die Verbund AG eine Absichtserklärung unterzeichnet, „um die Durchführung eines Großprojekts im Bereich grüner Wasserstoff namens H2 Notos für den Export über Pipelines nach Mitteleuropa zu prüfen“. Dabei sollen Elektrolyseure anfangs jährlich rund 200.000, später bis zu 1 Mio. Tonnen grünen Wasserstoff erzeugen, mittels Strom aus tunesischen Wind- und Solarparks sowie entsalztem Wasser.

Über die bis 2030 geplante Wasserstoffpipeline „SoutH2 Corridor“ soll dann Nordafrika mit Italien, Österreich und Deutschland verbunden werden, und die Verbund AG soll den H2-Transport nach Mitteleuropa koordinieren. Laut TE H2-Chef David Corchia hat H2 Notos „das Potenzial, ein bedeutender Lieferant von grünem Wasserstoff für Europa zu werden und gleichzeitig die umfangreiche Schaffung von Arbeitsplätzen in Tunesien zu fördern“. Und Verbund-CEO Michael Strugl ist „hocherfreut, mit einem starken Konsortium zusammenzuarbeiten, das in der Lage ist, Projekte im GW-Bereich umzusetzen“.

2022 stieg der Umsatz des Stromversorgers (mit rund 3.800 Beschäftigten) um fast 117 Prozent auf 10,35 Mrd. Euro, 2023 weiter auf 10,45 Mrd. Euro. Der Gewinn stieg 2023 um 32 Prozent auf 2.266 Mio. Euro bzw. 6,52 Euro je Aktie. Die Eigenkapitalquote stieg von 37 Prozent (2022) auf über 50 Prozent (2023).

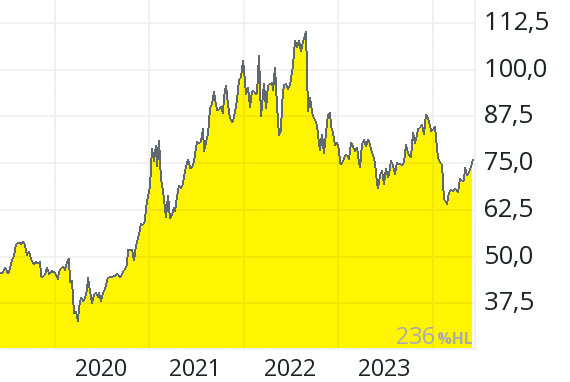

Bei rund 347 Mio. Aktien und einem Kurs von rund 75 Euro ergibt sich für die Verbund AG ein Börsenwert von über 25 Mrd. Euro, der dem 2,5-fachen Jahresumsatz und einer Dividendenrendite von rund 5,6 Prozent entspricht. Die Aktie ist eines der 25 Mitglieder im Natur-Aktien-Index nx-25 (dieser Index hat in den ersten 27 Jahren seit dem Start 1997 rund 2.273 Prozent zugelegt, weit mehr als der Benchmark-Index MSCI World mit +322 Prozent) und wurde auch (beim Kurs von 10 Euro) in das Musterdepot des Börsenbriefs Öko-Invest aufgenommen.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Der Autor Max Deml (Jahrgang 1957) ist seit 1991 Chefredakteur des Börsenbriefs Öko-Invest (www.oeko-invest.net) und Autor des Handbuchs Grünes Geld (8. Auflage seit 1990). Er hat 1997 den internationalen Natur-Aktienindex nx-25 (mit 25 Mitgliedern) entwickelt und 2001 den Solar-Aktienindex PPVX, der die 30 weltweit größten börsennotierten PV-Produktions-, -Zuliefer- und -Betreiberunternehmen enthält.

Zugangsschwierigkeiten zum Markt für deutsche Akteure

Die erste Pilotauktion der Europäischen Wasserstoffbank (Innovation Fund Auction IF23) war am 5. September 2023 unter großer Aufmerksamkeit angekündigt worden. Am 30. April 2024 sind die Ergebnisse dieser Pilotauktion veröffentlicht worden, für die 800 Mio. Euro von der Europäischen Union zur Verfügung standen. Den Zuschlag erhielten sieben Projekte aus Nord- und Südeuropa. Ziel der Wasserstoffauktion ist es, die Markteinführung von grünem Wasserstoff zu beschleunigen und Preissignale zu setzen, indem die Kostenlücke zwischen grünem und fossilem Wasserstoff verringert wird.

Zu einer Zeit, in der die Wasserstoffförderung in Deutschland aufgrund des Urteils des Bundesverfassungsgerichts zum Klima- und Transformationsfonds (KTF) erheblich reduziert worden ist, stieß die Förderung bei deutschen Wasserstofferzeugern auf besonderes Interesse. Der Durchschnitt der Gebote der deutschen Projekte lag etwa 108 Prozent über dem Durchschnitt der Gebote der sieben siegreichen europäischen Projekte. Zusätzlich hat Deutschland 350 Mio. Euro im Rahmen der Pilotauktion bereitgestellt, die ausschließlich an deutsche Projekte ausgeschüttet werden. Spannend für deutsche Projekte werden daher die Ergebnisse der Auktion für die durch Deutschland bereitgestellten Fördergelder. Für das Ende des Jahres 2024 ist ein weiterer Förderaufruf geplant.

Förderlandschaft für Elektrolyse in Deutschland

In den letzten Jahren bot Deutschland umfangreiche Förderprogramme für Wasserstoffprojekte, besonders im Bereich der Mobilität. Das Nationale Innovationsprogramm Wasserstoff- und Brennstoffzellentechnologie Phase 2 (NIP 2) spielte eine Schlüsselrolle, indem es Forschung, Entwicklung und die Markteinführung von Wasserstoff- und Brennstoffzellentechnologien unterstützte. Es fokussierte sich insbesondere auf den Verkehrssektor, um dort die Technologiereife und Wettbewerbsfähigkeit zu erhöhen. Bedeutende Projekte, wie die Förderung von brennstoffzellenbetriebenen Fahrzeugen und Wasserstofftankstellen, erhielten finanzielle Unterstützung, die jedoch nach der Entscheidung des Bundesverfassungsgerichts zum Klima- und Transformationsfonds erheblich gekürzt wurde.

---------- Werbung ----------

Parallel dazu hat das HyLand-Programm die Entwicklung und Implementierung von Wasserstofftechnologien in verschiedenen deutschen Regionen gefördert. In seiner ersten Phase unterstützte es 25 Regionen bei der Etablierung einer Wasserstoffwirtschaft. In der zweiten Phase kamen jeweils 15 weitere HyStarter- und HyExperts-Regionen hinzu.

Auf europäischer Ebene hat sich die Förderlandschaft ebenfalls positiv entwickelt. Die Clean Hydrogen Partnership, Nachfolger der FCH JU unter Horizont 2020, hat neun Hydrogen Valleys mit insgesamt 105,4 Mio. Euro ausgezeichnet, was die Produktion von mindestens 13.500 Tonnen grünem Wasserstoff pro Jahr subventioniert.

Ein weiteres wichtiges Instrument war das IPCEI-Vorhaben (Important Projects of Common European Interest) im Bereich Wasserstoff. Dieses Programm fördert innovative und strategisch wichtige Schlüsseltechnologien entlang der gesamten Wertschöpfungskette von der Produktion bis zur Anwendung in Industrie und Mobilität. In Deutschland wurden 62 Großprojekte ausgewählt, die mit über acht Milliarden Euro an Bundes- und Landesmitteln unterstützt werden sollen.

Diese Entwicklungen zeigen einen Trend: Während die nationalen Fördermittel in Deutschland aufgrund der Haushaltskrise stark zurückgegangen sind, hat die Europäische Union ihre Finanzierung für Wasserstofftechnologien verstärkt. Dementsprechend wurde die Innovation Fund Auction 23 von vielen potenziellen Wasserstoffproduzenten aus Deutschland mit großem Interesse erwartet.

Die Innovation Fund Auction (IFA)

Der Fördermechanismus Innovation Fund Auction (IF Auction) ist Teil des europäischen Förderprogramms Innovation Fund. Der Innovation Fund ist der wichtigste Fördertopf für die Dekarbonisierung der EU und stellt in den Jahren 2020 bis 2030 insgesamt etwa 40 Mrd. Euro an Fördergeldern bereit. Das Geld stammt aus den Einnahmen des europäischen Emissionshandelssystems (EU ETS). Um den Wasserstoffmarkthochlauf in der Europäischen Union anzuregen, hat die EU-Kommission im Jahr 2022 im Rahmen des Innovation Fund die Europäische Wasserstoffbank (EHB) ins Leben gerufen. Über dieses Instrument soll gezielt der Aufbau von Wasserstoffangebot und -nachfrage gefördert werden. Die dezidierte Förderung der Produktion von erneuerbarem Wasserstoff innerhalb des EU-Raumes erfolgt über die Innovation Fund Auction.

Die Förderung über die IF Auction erfolgt als Zuschuss zu jedem produzierten Kilogramm Wasserstoff (Euro/kgH2). Damit stellt der Fördermechanismus eine Besonderheit gegenüber dem überwiegenden Teil der europäischen und deutschen Förderlandschaft dar, die zum großen Teil in einer Investitionskostenförderung für Elektrolyseure besteht, während Betriebskosten nicht förderfähig sind (z. B. über das NIP 2).

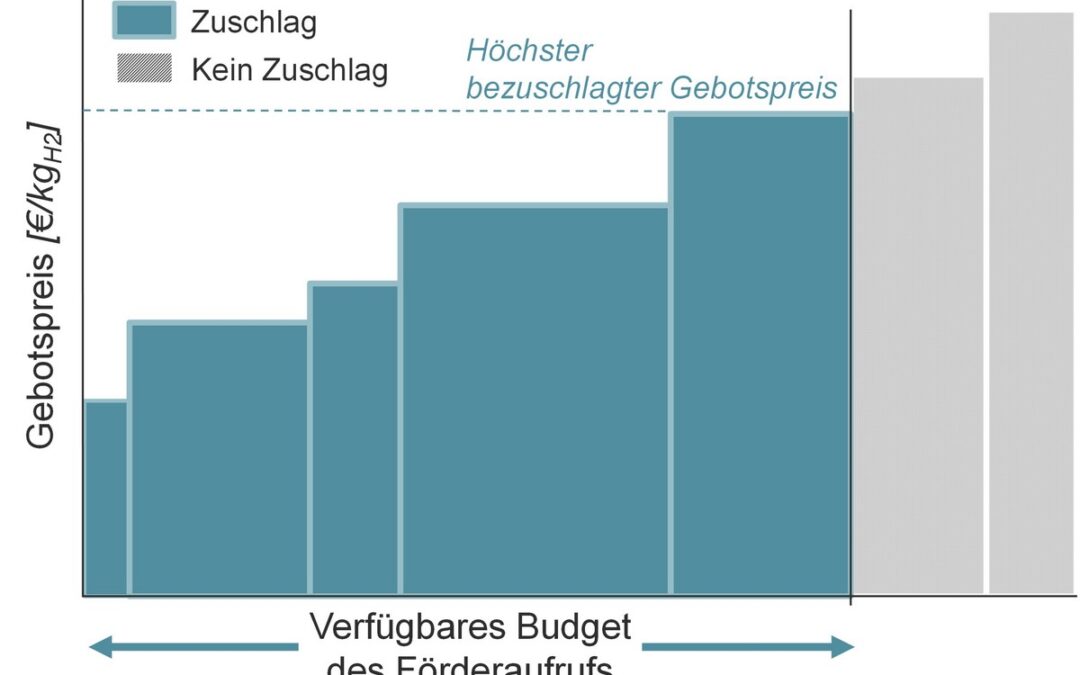

Der Kostenzuschuss entspricht zugleich dem Gebotspreis, den der potenzielle Zuwendungsempfänger im Rahmen des Vergabeverfahrens für sein Projekt angeben muss. Zur Einordnung der individuellen Förderhöhe sei darauf hingewiesen, dass der maximal mögliche Gebotspreis im ersten Förderaufruf der IF23 Auction (November 2023 bis Februar 2024) auf 4,50 Euro/kgH2 gedeckelt wurde – darüber liegende Gebote wurden ausgeschlossen.

Das beantragte Fördervolumen jedes Bieters errechnet sich aus dem Gebotspreis pro Kilogramm Wasserstoff multipliziert mit den geplanten Wasserstofferzeugungsmengen über die Projektlaufzeit (i. d. R. 10 Jahre). Die Vergabe der Fördergelder erfolgt durch ein Auktionsverfahren, bei dem die niedrigsten Gebotspreise – ähnlich wie beim Merit-Order-Prinzip – so lange den Zuschlag erhalten, bis das verfügbare Budget der jeweiligen Förderaufrufe überschritten ist (s. Abb. 1).

Das verfügbare Budget in der ersten Runde des Förderaufrufes lag bei 800 Mio. Euro. Darüber hinaus stand es Mitgliedstaaten frei, zusätzliche Budgets einzubringen, um zusätzliche Projekte innerhalb ihrer Landesgrenzen zu fördern. So hat beispielsweise Deutschland den ersten Förderaufruf um zusätzliche 350 Mio. Euro ergänzt, die für die bestplatzierten, aber nicht berücksichtigten deutschen Projekte ausgelobt werden.

Die Teilnahmebedingungen für Bieter sind vielschichtig und können von Förderaufruf zu Förderaufruf variieren. Wesentliche Voraussetzung ist, dass nur Wasserstoff förderfähig ist, der entsprechend den europäischen Vorgaben für die Produktion von erneuerbaren Kraftstoffen nicht-biogenen Ursprungs (RFNBO) hergestellt wird. Zudem war Bedingung für eine Teilnahme an der ersten Ausschreibungsrunde, dass die Elektrolyse des Bieters eine Eingangsleistung von mindestens 5 Megawatt aufweist.

Ergebnisse der Pilotauktion

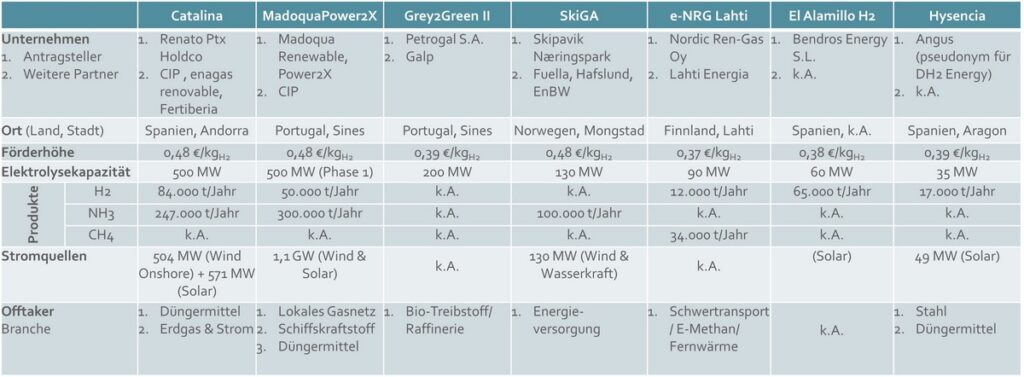

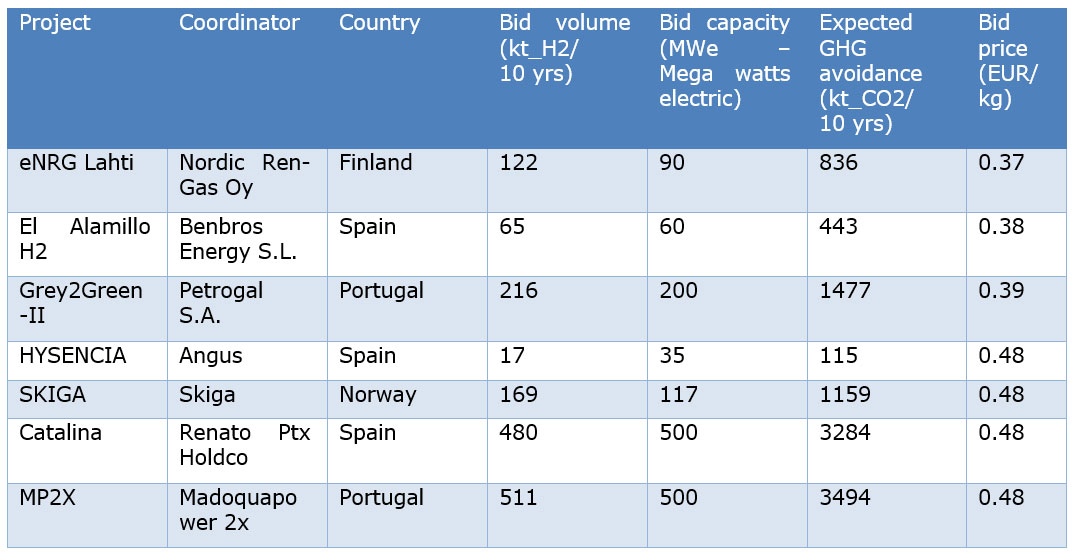

Die erste Auktion für die 800 Mio. Euro der EU wurde Ende April 2024 abgeschlossen. Es wurden 720 Mio. Euro an sieben Projekte zur Erzeugung von erneuerbarem Wasserstoff vergeben (s. Abb. 2). Die Gewinnergebote reichten von 0,37 bis 0,48 Euro pro Kilogramm Wasserstoff. Das gewichtete Durchschnittsgebot lag bei 0,45 Euro pro Kilogramm Wasserstoff.

Abb. 2: Übersicht der geförderten Projekte

Bemerkenswert ist, dass alle Gewinnerprojekte auf der iberischen Halbinsel und in den skandinavischen Ländern angesiedelt sind. Ein wesentlicher Grund dafür ist unter anderem die dortige Verfügbarkeit von günstigem Strom aus erneuerbaren Energien (Photovoltaik in Spanien und Portugal, Wasserkraft in Skandinavien).

Die Gebote der deutschen Projekte lagen deutlich über den siegreichen Gebotspreisen. Eine grobe Analyse der Gebotsübersicht ergab ein gewichtetes Durchschnittsgebot von etwa 1,53 Euro pro Kilogramm Wasserstoff für die deutschen Projekte. Dies ist 108 Prozent höher als der gewichtete Durchschnitt der siegreichen Gebote. Daneben gab es deutsche Projekte, die Gebote von rund 0,60 Euro pro Kilogramm Wasserstoff abgaben. Vielleicht ein Hinweis darauf, dass auch in Deutschland bestimmte Abnehmer bereit sind, einen Aufpreis für grünen Wasserstoff zu zahlen. Die Mehrheit der deutschen Anträge benötigte jedoch eine Förderung zwischen 1,20 und 3,87 Euro pro Kilogramm Wasserstoff.

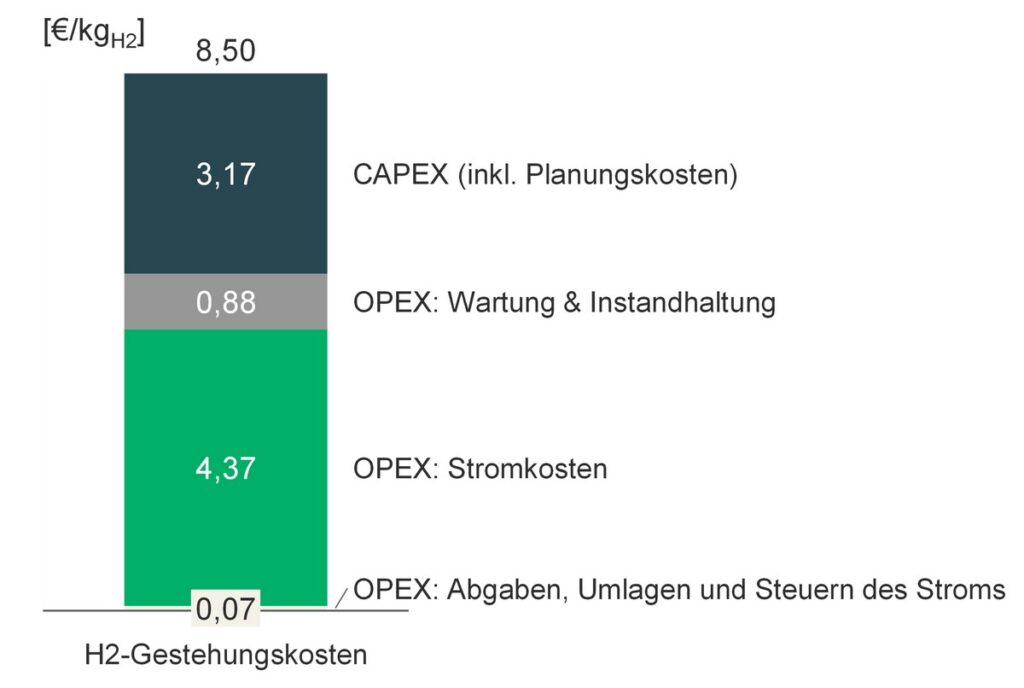

Die hohen Gebotspreise aus Deutschland lassen sich zu einem wesentlichen Teil mit einem Blick auf beispielhafte Gestehungskosten (s. Abb. 3) erklären. Mit Gestehungskosten von 8,50 Euro pro Kilogramm Wasserstoff würde der durchschnittliche Gebotspreis, der zu einem Zuschlag geführt hat, in einer Kostensenkung von nur rund fünf Prozent resultieren. Wesentlicher Kostenfaktor der Gestehungskosten sind die anteiligen Stromkosten, die umgelegt auf ein Kilogramm Wasserstoff rund die Hälfte der Gestehungskosten umfassen und auf die hohen Energiepreise in Deutschland zurückzuführen sind.

Abb. 3: Beispielhafte Wasserstoffgestehungskosten für eine Elektrolyse in Deutschland

Ausstehend sind noch die Ergebnisse für die Auktion der 350 Mio. Euro, die Deutschland für die bestplatzierten, aber unberücksichtigten deutschen Projekte vergibt. Aus den Ergebnissen bzw. den siegreichen deutschen Projekten werden sich voraussichtlich weitere spannende Erkenntnisse zum Hochlauf der Wasserstoffwirtschaft in Deutschland ableiten lassen.

Ausblick

Die nächste Ausschreibungsrunde (IF24 Auction) soll Ende des Jahres 2024 erfolgen. Da erste Stakeholder-Gespräche zwischen der EU und potenziellen Bewerbern bereits im Juni 2024 begonnen haben und die Komplexität des Antragsprozesses nicht unterschätzt werden sollte, ist jedem Interessenten zu empfehlen, sich frühzeitig um die Erstellung der Bewerbungsunterlagen zu kümmern.

Die EU hat bereits erste Angaben zur Ausgestaltung beziehungsweise Anpassung der Förderung veröffentlicht. Eine wesentliche Änderung ist die Senkung des maximal möglichen Gebotspreises von 4,50 auf 3,50 Euro/kgH2. Deutsche Projekte müssen in diesem zweiten Aufruf Strategien entwickeln, über die sie mit geringeren Geboten in die Auktion eintreten können. Sollte Deutschland auch im nächsten Aufruf zusätzliche Gelder nur für deutsche Projekte bereitstellen, böte dies zusätzliche Chancen. Dahingehend wird mit Spannung die Bekanntgabe der deutschen Projekte erwartet, die über den deutschen Fördertopf erfolgreich waren.

Autoren: Nikolas Beneke, Shaun Pick, beide BBH Consulting AG

Interview mit Elena Hof, Paul Karzel und Jörg Starr von der CEP

Die Clean Energy Partnership (CEP), ein Zusammenschluss verschiedener Stakeholder, insbesondere aus dem Automobil- und Energiesektor, initiierte ein gemeinsames Statement mit dem Deutschen Wasserstoff-Verband e. V. (DWV) und wandte sich am 27. April 2024 mit eindringlichen Worten an die Bundesregierung.

Offener Brief von der CEP

HZwei: Frau Hof, Herr Karzel, Herr Starr, was war aus Ihrer Sicht der Tropfen, der das Fass zum Überlaufen gebracht hat? Warum kommt Ihr offener Brief genau jetzt?

CEP: Zum Zeitpunkt der Veröffentlichung unseres offenen Briefes an die Bundesregierung gab es keine offizielle Ankündigung eines Förderstopps. Jedoch wurden wichtige Infrastrukturprojekte immer wieder verschoben. Die Aussage der Regierung, dass keine Haushaltsmittel mehr für die Wasserstoffmobilität bereitgestellt werden und keine neuen Förderprogramme geplant sind, signalisiert einen Stillstand. Die Lage ist ernst, weshalb wir den Dialog mit den Akteuren der Bundesregierung und Ministerien suchen. Unser Ziel: gemeinsam tragfähige und nachhaltige Lösungen finden. Ansonsten ist eine Abwanderung der Wasserstoffindustrie in andere Märkte, also in andere Länder, wie zum Beispiel in den asiatischen Raum, die Folge, was die Stärke des Wirtschaftsstandorts Deutschland gefährdet.

---------- Werbung ----------

HZwei: Sie fordern „die sofortige Wiederaufnahme einer verlässlichen Förderung der Wasserstoffmobilität, um die Klimaziele zu erreichen und den deutschen Wirtschaftsstandort zu sichern“. Offiziell gab und gibt es doch gar keinen Förderstopp, nur eine zeitintensive Überprüfung der Sachverhalte. Oder sehe ich das falsch?

CEP: Das ist korrekt. Auch wenn es noch keinen offiziellen Förderstopp gibt, sind die Anzeichen unmissverständlich. Verschobene Infrastrukturprojekte und die Aussage, dass keine weiteren Förderprogramme bereitgestellt werden, deuten stark auf die von uns thematisierte Situation hin. Unter diesen Umständen ist es für Unternehmen in Deutschland nicht mehr attraktiv zu investieren. Wir brauchen von der Bundesregierung eine Zusicherung, dass Wasserstoff eine zentrale Rolle in der Energie- und Verkehrswende spielen wird und diese Transformation von Industrie und Politik gemeinsam getragen wird.

HZwei: Sie bezweifeln also, dass die ursprünglichen Förderinstrumente jemals wieder reaktiviert werden? Gibt es Indizien, die diesen Verdacht nahelegen könnten?

CEP: Wir fokussieren uns auf Fakten. Wir betrachten den aktuellen Status und sehen einen ganz klaren Handlungsbedarf: Es braucht eine zeitnahe Wiederaufnahme einer verlässlichen Förderung der Wasserstoffmobilität. Der momentane Förderstopp trifft die Industrie an einem sensiblen Punkt, an dem sie bereits viel erreicht hat, die Transformation jedoch noch nicht ohne politische Unterstützung schaffen kann. Das ist, was für uns zählt. Jetzt muss investiert werden, auch um zum Beispiel die Anforderungen der AFIR zu erfüllen.

HZwei: In aktuellen Schreiben der Regierung werden ganz klar batterieelektrische Mobilität und Ladeinfrastruktur gefördert. Der immer insbesondere von der FDP propagierte Ansatz der Technologieoffenheit findet sich momentan nicht wieder. Ist dies Ihre Kritik?

CEP: Unsere Kritik ist, dass durch den aktuellen Kurs leichtfertig Chancen für den Wirtschaftsstandort Deutschland und das Erreichen der Klimaziele verspielt werden. Deutschland nimmt derzeit in Europa eine Vorreiterrolle im Bereich Wasserstoffmobilität ein und setzt weltweite Standards, denen andere Länder folgen. Diese Führungsposition beruht auf einer starken Technologie- und Innovationskraft, die auf einer zentralen Erkenntnis basiert: Wasserstoff ist ein vielseitiger Energieträger, der verschiedene Sektoren wie Industrie, Wärme, Wohnen und Mobilität miteinander verknüpfen und die Stromnetze erheblich entlasten kann. Der Wegfall einer dieser Komponenten, zum Beispiel der Mobilität, gefährdet den weiteren Markthochlauf von Wasserstoff und damit die gesamte Transformation zu erneuerbaren Energien.

HZwei: Können Sie uns dafür Beispiele nennen?

CEP: Die Industrie plant, bis 2030 über 40.000 Wasserstoff-Lkw auf die Straße zu bringen und bis zu 400 Wasserstofftankstellen zu errichten, was den CO2-Ausstoß im Verkehrssektor erheblich reduzieren wird, um die in Paris vereinbarten Klimaziele zu erreichen. Unterschätzt werden in diesem Kontext zahlreiche Synergieeffekte mit anderen Branchen: Wenn die Automobilindustrie Brennstoffzellensysteme produziert und damit die Nachfrage nach Elektrolysesystemen erhöht, werden die Kosten durch Skaleneffekte sinken, wovon auch andere Bereiche profitieren. Für Industrien, die Wasserstoff als Rohstoff nutzen wollen, sind sinkende Herstellungskosten eine wichtige Voraussetzung für den Erfolg. Diese Vernetzung der Sektoren zeigt, wie entscheidend die Integration von Wasserstofftechnologien für die gesamte Energiewende ist.

HZwei: Sie sagen, dass das aktuelle Aussetzen der Förderung den Hochlauf der Wasserstoffmobilität hemmt und bereits getätigte Investitionen gefährdet. Kennen Sie Projekte, die bereits gecancelt wurden? Können Sie Beispiele nennen?

CEP: Das lässt sich schwer bestimmen, da Projekte erst nach der Zusage veröffentlicht werden. Aber was wir sagen können, ist, dass von den 303 eingereichten Projekten im Nationalen Innovationsprogramm Wasserstoff- und Brennstoffzellentechnologie (NIP) von 2016 bis 2023 bisher nur 99 genehmigt wurden. Besonders die Förderaufrufe für Wasserstofftankstellen und Elektrolyseure waren stark überzeichnet, was das enorme Interesse und die nun verlorenen Potentiale verdeutlicht. Im Koalitionsvertrag hatte die Bundesregierung die Bedeutung der Wasserstoffwirtschaft deutlich hervorgehoben. Diese Zielsetzung muss jetzt aktiv gestaltet werden, sonst drohen eine Entwertung bereits getätigter Investitionen sowie ein Verfehlen der Klimaziele.

HZwei: Dazu heißt es häufig, dass die batteriebetriebene E-Mobilität bereits weiter entwickelt sei und mehr Entwicklungspotential aufweise. Was entgegnen Sie darauf?

CEP: Auch hier fokussieren wir uns auf unseren Bereich. Die Clean Energy Partnership steht für Wasserstoffmobilität. Bei uns arbeiten Unternehmen branchen- und sektorenübergreifend am weiteren Markthochlauf der Wasserstoffmobilität. Gemeinsam arbeiten wir an verkehrsträgerübergreifenden Standards. Der Grund? Die Mitglieder der CEP wissen um das enorme Potential von Wasserstoff für die Mobilität, die Verkehrswende, die Energiewende. Das ist, was zählt. Wasserstoff ist ein essentieller Bestandteil einer erfolgreichen Verkehrs- und Energiewende, eröffnet großartige Chancen für den Wirtschaftsstandort Deutschland und ist ein Baustein, um die Klimaziele zu erreichen.

HZwei: Weiter heißt es, es sei nicht Aufgabe des Staates, sich um den Infrastrukturaufbau zu kümmern. Bei Ladesäulen macht er es indes, bei H2-Tankstellen jetzt nicht mehr. Wollen Sie eine Bevorzugung oder einfach nur eine Gleichbehandlung?

CEP: Unserer Meinung nach ist es wenig zielführend, hier die Behandlung von Technologien zu vergleichen. Wenn Sie unsere Mitgliederliste ansehen, werden Sie erkennen, dass es durchaus Unternehmen gibt, die auf beide Technologien setzen. Es geht darum, Potentiale zu erkennen und zu nutzen. Wir setzen uns für die Wiederaufnahme einer verlässlichen, zielgerichteten, sinnvollen Förderung für Wasserstoff ein. Für ein konstruktives Miteinander von Politik, Industrie und Wissenschaft.

HZwei: Wir reden jetzt hier über den Mobilitätssektor. Sehen Sie Parallelen in anderen Energiesektoren?

CEP: Wir sehen hier nicht nur Parallelen, sondern eine regelrechte Symbiose. Die Technologie ist bereit, gleichzeitig gilt es jetzt wichtige Herausforderungen zu meistern, um das nächste Level zu zünden: Im Kontext der Elektrolyse gibt es noch Optimierungspotential und damit Arbeit in der Weiterentwicklung des Systems. Wir wissen zudem, dass in Zukunft, beispielsweise in der Stahlindustrie, große Wasserstoffmengen gebraucht werden. Daher müssen wir jetzt die Systemkosten senken, was nur über einen Massenmarkt möglich ist. Und hier kommt die Mobilität ins Spiel – als Sektor, in dem dieser wichtige, nächste Schritt gegangen werden kann. Das ist der Weg zu einem stabilen Hochlauf und Investition in eine große Produktionsdimension.

HZwei: Wie sehen Sie Deutschland im weltweiten Vergleich positioniert? Ist China nicht längst als H2-Leitmarkt enteilt?

CEP: Deutschland hat momentan eindeutig eine Vorreiterrolle inne. Diesen Status könnte Deutschland an Märkte wie China, aber auch USA oder Japan verlieren. Die Folge wäre eine Abwanderung von Know-how und Arbeitsplätzen, was nicht das Interesse der deutschen Industriepolitik sein kann. Wir sollten aus den Fehlern, die wir vor Jahren in der Solarpolitik gemacht haben, lernen. Auch hier war Deutschland nach einer anfänglichen Vorreiterrolle von einer Abwanderung ins Ausland betroffen.

HZwei: Sie nennen Ihren offenen Brief einen „Appell“. Warum so zurückhaltend, warum keine Forderungen?

CEP: In unserem offenen Brief an die Bundesregierung haben wir mehrere wichtige Forderungen formuliert. Noch wichtiger als diese Forderungen ist es uns jedoch, einen zielführenden Austausch zu initiieren, um jetzt Lösungen zu finden. Inhaltlich fordern wir die Umsetzung der Nationalen Wasserstoffstrategie, einschließlich aller Maßnahmen zur Förderung von Wasserstoffmobilitätsprojekten und der Fortführung bereits zugesagter Förderungen. Kurzfristige Fördermittelzusagen sollen dabei unterstützen, die AFIR-Zielvorgaben für den Aufbau der europarechtlich verpflichtenden Wasserstoffbetankungsinfrastruktur zu erfüllen. Wir erwarten zudem Initialförderungen für H2-Schwerlastfahrzeuge, die Einführung eines verlässlichen OPEX-Förderprogramms für den Schwerlastgüterverkehr und eine ministerielle Struktur zwischen Bund und Ländern, die den Hochlauf der Wasserstoffmobilität bis 2030 unterstützt und die Förderkulisse den tatsächlichen Marktbedingungen anpasst. Schließlich müssen regulatorische Hürden beseitigt und die Forschung zur Weiterentwicklung der Technologien konsequent gefördert werden.

HZwei: Sie haben explizit Kanzler Scholz, Wirtschaftsminister Habeck, Finanzminister Lindner und Verkehrsminister Wissing angeschrieben. Wen sehen Sie am ehesten als denjenigen an, der zeitnah agieren könnte bzw. sollte?

CEP: Wir haben zentrale politische Akteure angeschrieben – gleichzeitig richten sich unsere Forderungen natürlich an die Politik, die Bundesregierung. Alle von uns konkret adressierten Ansprechpartner sind für diese Thematik wichtig, Ihren Verantwortungsbereichen kommt eine große Bedeutung zu. Wir hoffen auf eine breite Unterstützung und stehen für Gespräche jederzeit gerne bereit.

Die EU-Kommission vergibt fast 720 Mio. Euro an sieben Projekte für erneuerbaren Wasserstoff in Europa. Zusammen wollen die involvierten Akteure über einen Zeitraum von zehn Jahren 1,58 Mio. Tonnen erneuerbaren Wasserstoff produzieren und damit mehr als 10 Mio. Tonnen CO2-Emissionen vermeiden. Von den ausgewählten Projekten befinden sich fünf in Spanien und Portugal, zwei weitere in Finnland und Norwegen. Auflage: Sie müssen innerhalb von maximal fünf Jahren nach Unterzeichnung der Finanzhilfevereinbarung mit der Produktion von erneuerbarem Wasserstoff beginnen. Sie erhalten dann bis zu zehn Jahre lang eine feste Prämie. Diese Subvention soll die Preisdifferenz zwischen ihren Produktionskosten und dem Marktpreis für Wasserstoff ausgleichen. Insgesamt gab es 132 Gebote.

Aus Deutschland wurde kein Projekt ausgewählt. Deshalb vergibt die Bundesregierung nun in einem neuen Auktionsverfahren 350 Mio. Euro aus nationalen Fördermitteln für die am höchsten eingestuften Projekte hierzulande, die nicht für eine Förderung auf EU-Ebene infrage kamen, die aber dennoch Förderkriterien erfüllen. Die Auktionen werden durch die Einnahmen aus dem Emissionshandel finanziert. Wopke Hoekstra, EU-Kommissar für Klimaschutz, sieht sie als einen entscheidenden Schritt hin zu einer Erzeugung von erneuerbarem Wasserstoff in Europa. „Ich ermuntere die anderen Mitgliedstaaten, der deutschen Führung zu folgen, um die Erzeugung von erneuerbarem Wasserstoff auf nationaler Ebene über unsere europäische Auktionsplattform zu fördern“, sagte Hoekstra.

Das Energiesystem zu defossilisieren ist ein wichtiges Ziel der Energiewende – grünen Wasserstoff zu importieren eine mögliche Option dafür. Das Kooperationsprojekt HySupply von acatech und dem Bundesverband der deutschen Industrie (BDI) hat deshalb die Machbarkeit einer deutsch-australischen Wasserstoffbrücke geprüft. Das Ergebnis: Herstellung und Transport von Wasserstoff und Wasserstoff-Derivaten von Australien nach Deutschland sind technisch, ökonomisch und rechtlich möglich. Eine entscheidende Frage dabei: Wie könnten die Importe im Inland ökonomisch und technisch sinnvoll verteilt werden?

Energieimporte sind für die deutsche Energieversorgung eine feste Größe. Konzentrierten sie sich bisher größtenteils auf Energieträger fossilen Ursprungs wie Erdgas und Erdöl, könnten sie schon bald um einen alternativen Energieträger erweitert werden: grünen Wasserstoff. Nach dem in der Fortschreibung der Nationalen Wasserstoffstrategie enthaltenen Zielbild wird der Gesamtwasserstoffbedarf in Deutschland 2030 zwischen 95 und 130 TWh liegen und nur über Importe zu decken sein. Innerhalb der nächsten zehn Jahre könnte also australischer Wasserstoff eine Rolle im deutschen Energiesystem spielen. Aber warum kommt ausgerechnet das 14.000 Kilometer entfernt gelegene Australien dafür in Betracht?

Energieversorgung stabil und resilient gestalten

Alle Voraussetzungen sprechen dafür: Erneuerbare Energien zur Herstellung von grünem Wasserstoff sind in Australien reichlich vorhanden. Zudem sind hinsichtlich einer zukunftssicheren und verlässlichen Versorgung die Bedingungen ideal: „Eine australisch-deutsche Wasserstoffbrücke verspricht eine stabile und für beide Seiten vorteilhafte Handelsbeziehung zwischen zwei demokratischen Staaten“, erklärt acatech-Präsident Jan Wörner die Voraussetzungen. „Wir haben jetzt die Gelegenheit, den Zukunftsmarkt Wasserstoff mitzugestalten und unseren Innovationsstandort damit resilienter gegen Abhängigkeiten zu machen. Dafür brauchen wir einen entschlossenen, gemeinsamen Aufbau von Infrastrukturen und Rahmenbedingungen.“

Allerdings werde die Technologie zum Transport flüssigen Wasserstoffs voraussichtlich innerhalb der nächsten 20 Jahre nicht verfügbar sein, stellte Robert Schlögl kürzlich im Rahmen eines Interviews mit dem Deutschlandfunk fest. Er ist Präsident der Alexander von Humboldt-Stiftung und acatech-Mitglied. Als Co-Projektleiter hat er HySupply ab dessen Start im November 2020 begleitet. Diese und weitere Herausforderungen beim Transport flüssigen Wasserstoffs sind der Grund, weshalb sich die Machbarkeitsstudie HySupply mit den Importmöglichkeiten von H2-Derivaten beschäftigt, also Ammoniak, synthetischem Erdgas, Methanol, Fischer-Tropsch-Produkten und dem Trägermedium LOHC.

---------- Werbung ----------

HySupply untersuchte von Ende 2020 bis Januar 2024, unter welchen technischen, ökonomischen und rechtlichen Voraussetzungen eine deutsch-australische Wasserstoffbrücke machbar ist. Durchgeführt wurde die vom Bundesministerium für Bildung und Forschung (BMBF) geförderte Machbarkeitsstudie von acatech – Deutsche Akademie der Technikwissenschaften und dem Bundesverband der deutschen Industrie. Die University of New South Wales (UNSW) leitete das australische Konsortium. Gefördert wurde dieses vom Department of Foreign Affairs and Trade (DFAT). Zusammen haben beide Seiten ein einzigartiges Netzwerk aus Fachleuten aus Wissenschaft und Wirtschaft vereint, um die gesamte Wertschöpfungskette zu untersuchen.

Transport- und Versorgungsrouten

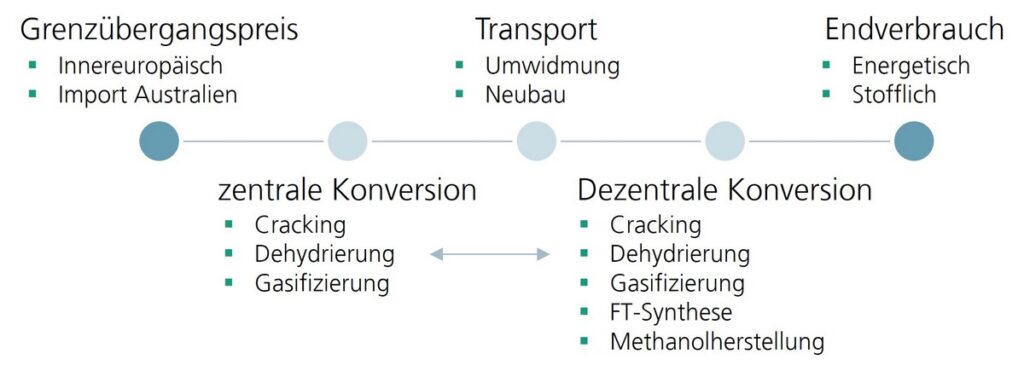

Bereits in der Vergangenheit haben sich Studien mit verschiedenen Schwerpunkten von Wasserstoffimporten beschäftigt. Das Besondere an der vorliegenden, für HySupply von der Fraunhofer-Einrichtung für Energieinfrastrukturen und Geothermie IEG erstellten Studie: Erstmals befasst sich eine Publikation explizit mit der letzten Meile, die die Infrastruktur meist vor die größten Herausforderungen stellt – technischer wie wirtschaftlicher Natur. Robert Schlögl erklärt dazu: „Die vorgelegte Studie analysiert, bewertet und vergleicht erstmals flächendeckend und umfassend alle wesentlichen Wasserstoffderivate und Transportoptionen, vom Importhub bis hin zum Endverbraucher.“

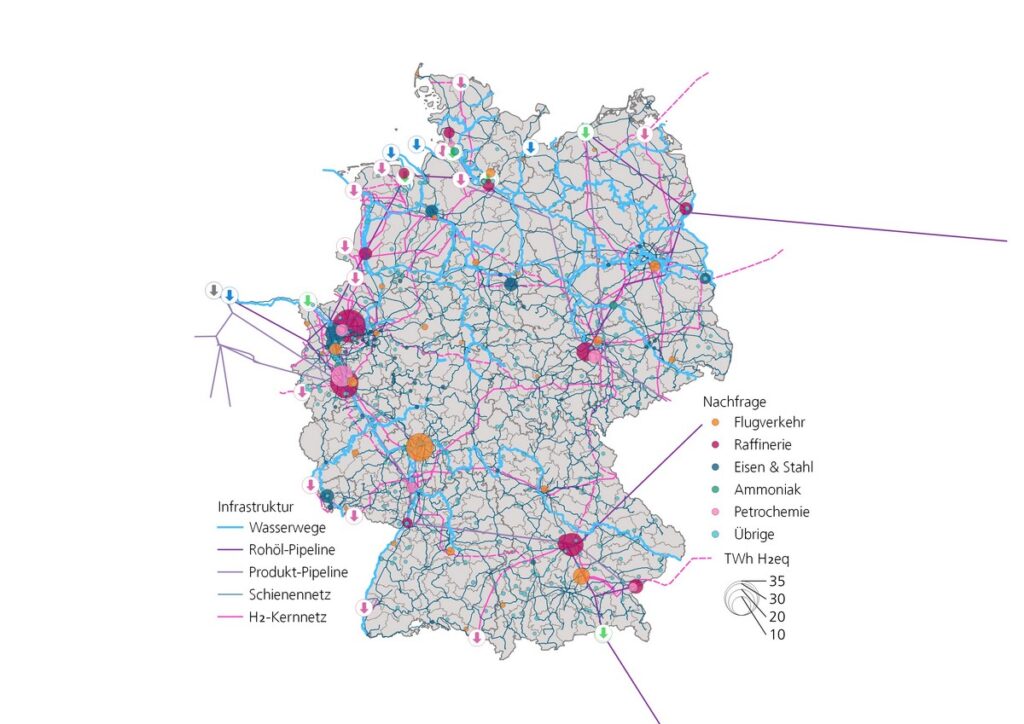

Insgesamt sind es 543 Nachfragestandorte in Deutschland, die in diese Analyse eingeflossen sind. Sie wurden den verschiedenen Anwendungsfällen zugeordnet und hinsichtlich der Versorgungsmöglichkeiten mit Wasserstoff und dessen Derivaten untersucht. Anwendungsfälle – das sind die Herstellung von Ammoniak, Stahl, petrochemischen Basischemikalien und synthetischen Flugturbinenkraftstoffen. Außerdem zählen die Bereitstellung von Prozesswärme in der Metallerzeugung und -bearbeitung, die Herstellung von Glas und Keramik sowie die Papierindustrie dazu. Als Transportwege berücksichtigt die Studie Binnenschifffahrtsstraßen, Schienennetz, Wasserstoffkernnetz und Produktpipelines. So listet die Studie je Anwendungsfall die ökonomischen Vor- und Nachteile der jeweiligen Optionen auf.

Abb. 2: Gesamtdarstellung des analysierten Versorgungsnetzes und Verteilung der Nachfragestandorte Quelle: Fraunhofer IEG

Flexibilität entscheidet über den H2-Hochlauf Das H2-Kernnetz spielt eine wichtige Rolle in der Versorgung der Industrie. Die Studie weist darauf hin, dass alle identifizierten Standorte potenzieller Wasserstoffgroßnachfrager im Jahr 2035 durch das Wasserstoffkernnetz erreicht werden. Aber: Der Transport von Wasserstoff (-derivaten) per Binnenschiff oder Bahn stellt in vielen Fällen eine mögliche Alternative oder Ergänzung zur pipelinegebundenen Standortversorgung dar.

Rund elf Prozent der Standorte liegen bei einer Nachfrage von über 500 Gigawattstunden Wasserstoffäquivalent (GWhH₂eq). Größtenteils handelt es sich hier um Anwendungen wie die Herstellung von Basischemikalien und Stahl und den Einsatz von Ammoniak und synthetischen Flugturbinenkraftstoffen. 85 Prozent der untersuchten 543 Nachfragestandorte beanspruchen hingegen eine jährliche Nachfrage von weniger als 150 GWhH₂eq. Für diese Fälle ist die empfohlene Alternative zur pipelinebasierten Belieferung der Versorgungsanschluss per Binnenschiff oder Bahn.

Abschlussstudie fokussiert das Jahr 2035

Die Nationale Wasserstoffstrategie sieht vor, bis zum Jahr 2032 ein über 9.000 Kilometer langes Wasserstoffkernnetz zu installieren. Es soll die großen Wasserstoff-Einspeiser mit allen großen Verbrauchern verbinden. Die erste Phase des Markthochlaufs bis 2035 erfordert, auf die wichtigsten logistischen Fragestellungen Antwortoptionen anbieten zu können. Das gilt insbesondere für die Verteiloptionen des importierten Wasserstoffs und der Wasserstoffderivate, die für den Markthochlauf benötigt werden. Die im Rahmen des Projektabschlusses von HySupply vorgestellte Abschlussstudie mit dem Titel „Wasserstoff Verteiloptionen 2035“ fokussiert daher genau auf diesen entscheidenden Zeitraum bis 2035 und gibt einen zusätzlichen Ausblick auf die folgenden zehn Jahre bis 2045.

Inländische Transportkosten nur geringer Kostenanteil

Zwischen 3.400 und 16.000 Euro pro Tonne Wasserstoffäquivalent (EUR/tH₂eq): So weit reicht die in der Studie angegebene Spanne der festgestellten Bereitstellungskosten zwischen den unterschiedlichen Use Cases. Dabei machen die Importkosten mit einem Bereich von 41 bis 100 Prozent den Großteil aus, wohingegen die Kosten für die inländische Weiterverteilung mit durchschnittlich fünf Prozent Kostenanteil vergleichsweise gering ausfallen. In die ökonomische Bewertung flossen die Kosten für die Bereitstellung von Wasserstoff und seinen Derivaten ein. Zusätzlich wurden die spezifischen Transport- und Umwandlungskosten mit einbezogen.

Abb. 4: Kostenmodell zur Bewertung der Versorgungsketten Quelle: Fraunhofer IEG

Karen Pittel, acatech-Präsidiumsmitglied und Leiterin des ifo Zentrums für Energie, Klima und Ressourcen, spricht sich für Flexibilität in den Verteiloptionen aus: „Diese alternativen Verteiloptionen spielen eine wichtige Rolle bei der Versorgung der Standorte mit vergleichsweise geringem Bedarf. Sie bringen die nötige Flexibilität mit, um in der ersten Phase des Markthochlaufs schnell in die Umsetzung zu kommen. Um das gewährleisten zu können, sollten wir die Leistungsfähigkeit der alternativen Verteiloptionen sichern und ausbauen.“

Dennoch wird der konsequente Ausbau des Wasserstoffkernnetzes insbesondere für Standorte mit hoher Nachfrage eine zentrale Rolle spielen. Den parallelen Ausbau der verschiedenen Verteiloptionen sieht daher auch Robert Schlögl als essenziell notwendig an: „Die Fertigstellung des Wasserstoffkernnetzes muss energisch weiterverfolgt werden. Gleichzeitig müssen wir auch bei anderen Aufgaben, wie dem Ausbau des Bahnnetzes oder dem Aufbau von CO2-Infrastruktur, ins Umsetzen kommen.“

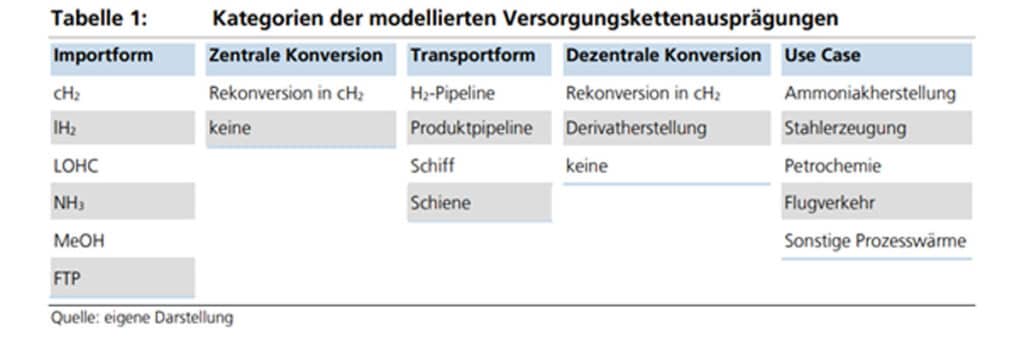

Abb. 5: Kategorien der modellierten Versorgungskettenausprägungen Quelle: Fraunhofer IEG

Handlungsempfehlungen zu den Wasserstoff-Verteiloptionen 2035

Das Wasserstoffnetz muss weiter ausgebaut werden. Dabei gilt es Speichermöglichkeiten in der Planung zu berücksichtigen.

Das bestehende Bahnstreckennetz muss erweitert und um neue Strecken ergänzt werden.

Die Wasserstoffimportstrategie sollte zeitnah publiziert werden.

In der Markthochlaufphase gilt es, Wasserstoffderivate zunächst stofflich und erst später als Wasserstoffträger zu nutzen.

Produktpipelines sollten langfristig eingesetzt werden, um die Verteilung von Wasserstoffderivaten zu unterstützen.

Nachhaltigkeitskriterien beim Import kohlenstoffhaltiger Wasserstoffderivate sollten über den Aufbau internationaler Zertifizierungssysteme garantiert werden.

Wasserstoff- und CO2-Infrastrukturen müssen gemeinsam geplant und unter Berücksichtigung beidseitiger Wechselwirkungen aufgebaut werden.

Literatur: www.acatech.de, wasserstoff-kompass.de, www.energiesysteme-zukunft.de Spillmann, T.; Nolden, C.; Ragwitz, M.; Pieton, N.; Sander, P.; Rublack, L. (2024): Wasserstoff-Verteiloptionen 2035. Versorgungsmöglichkeiten von Verbrauchsstandorten in Deutschland mit importiertem Wasserstoff. Cottbus: Fraunhofer-Einrichtung für Energieinfrastrukturen und Geothermie IEG

AutorInnen: Iryna Nesterenko, Philipp Stöcker

Beide von acatech – Deutsche Akademie der Technikwissenschaften

KI und Wasserstoff stehen im Fokus der diesjährigen Hannover Messe. Die Messevorschau der HZwei zeigt, was an Neuem auf der Hannover Messe und insbesondere der Hydrogen + Fuel Cells Europe zu sehen ist.

Die industrielle Transformation hin zur Klimaneutralität nimmt immer mehr Fahrt auf. Daher steht auch auf der Hannover Messe dieses Jahr die Dekarbonisierung der Industrie im Mittelpunkt des Interesses. Der Energiewirtschaft kommt dabei die entscheidende Rolle zu. Dabei fußt die Transformation auf zwei Treibern: künstlicher Intelligenz (KI) und Wasserstoff. Denn klar ist, dass ohne eine Wasserstoffwirtschaft keine klimaneutrale Industrie denkbar ist.

Über 500 Aussteller zum Thema Wasserstoff werden auf der Hannover Messe 2024 vertreten sein. Die meisten davon im Rahmen der Hydrogen + Fuel Cells Europe in Halle 13. Auch das diesjährige Partnerland Norwegen mit seinem Motto „Pioneering the Green Industrial Transition“ stellt die kohlenstoffneutrale Produktion und neue digitale Lösungen auf seinem Wasserstoffpavillon (Stand D30) in den Fokus. Ebenfalls im Zeichen der Wasserstoffwirtschaft steht die norwegisch-deutsche Energiekonferenz „Renewable Dialogue – North Sea Energy Hub“, die am 23. April 2024 im Convention Center stattfindet. Diese Konferenz will insbesondere Geschäftsmodelle der H2-Wirtschaft konkretisieren. Wasserstoff ist auch ein zentraler Baustein der Arena zur All Electric Society. Diese Arena ist direkt angegliedert an den ZVEI-Stand in der Mitte der Halle 11, Stand B58

Welche Produkte, Dienstleistungen und Geschäftsmodelle die Wasserstoffwirtschaft heute schon anbietet, werden die Aussteller der Hydrogen + Fuel Cells Europe zeigen. Wichtige Akteure und Neuheiten stellt HZwei in dieser Messevorschau vor.

Brennstoffzellentechnik

Die Proton Motor Fuel Cell GmbH präsentiert auf der Hydrogen + Fuel Cells Europe ihr Brennstoffzellensystem HyModule S4. Es ist für stationäre Anwendungen in Wohnhäusern, kleinen Industriekomplexen sowie als Notstromversorgung und Off-Grid-Stromversorgung gedacht. Das Gerät bietet einen niedrigeren Leistungsbereich von 4,1 kWel und einen Ausgangsspannungsbereich von 28 bis 55 VDC. Der H2-Versorgungsdruck beträgt 1,5 bis 7 bar. Das HyModule S4 verwendet die flüssigkeitsgekühlte BZ-Technologie HyStack 200 von Proton Motor und ist in einer Umgebungstemperatur von 5 bis 40 °C einsetzbar.

---------- Werbung ----------

Abb. 2: Das BZ-System HyModule S4 für stationäre Anwendungen, Proton Motor, Halle 13, Stand E34

Der Automobilkonzern Honda kommt mit dem Prototyp seines neuen Brennstoffzellenmoduls nach Hannover. Das Modul ist für H2-Pkw, Nutzfahrzeuge, Baumaschinen und stationäre Stromerzeuger konzipiert. Die Brennstoffzelle in kompakten Abmessungen verfügt über eine hohe Ausgangsleistung und eine schnelle Startzeit, selbst in Umgebungen mit niedrigen Temperaturen. Für die Anwendung in Schwerlast-Nutzfahrzeugen hat Honda bereits gemeinsam mit Isuzu Motors damit begonnen, den Brennstoffzellenantrieb der nächsten Generation zu testen. Ein Prototyp ist schon auf öffentlichen Straßen unterwegs. Die Einführung eines Serienmodells ist für das Jahr 2027 geplant.

Abb. 3: Das BZ-Modul FCS-26 von Honda ist auch als saubere und leise Notstromquelle geeignet, Honda, Halle 13, Stand C56, Foto: Honda

SFC Energy, Hersteller von Wasserstoff- und Methanol-Brennstoffzellen, hat die Leistungsklasse seiner mobilen Lösung efoy H2Genset erweitert. Die mobile Lösung ist als Alternative zu herkömmlichen Dieselgeneratoren gedacht. Sie kann für eine Vielzahl von Anwendungen eingesetzt werden, z. B. auf Baustellen, bei Events, auf Festivals und in abgelegenen Standorten mit temporärem Strombedarf.

Abb. 4: Mobiles Brennstoffzellengerät für den Einsatz auf Baustellen oder Festivals, Foto: SFC Energy, SFC Energy, Halle 13, Stand C04

Ballard Power Systems hat in diesem Jahr keine eigene Präsenz auf der Hannover Messe. Das Unternehmen ist jedoch Teil einer kanadischen Delegation, die an einer gemeinsamen Präsentation von über 300 Ausstellern aus 25 Ländern auf dem Gebiet der Wasserstoff- und Brennstoffzellentechnologie beteiligt ist. Derzeit werden weltweit fast 4.000 Lkw und Busse mit Brennstoffzellen von Ballard betrieben (s. auch S. 61). Die Brennstoffzellen werden auch in mehreren Wasserstoffschiffen, Zügen und Wasserstoffprojekten mit globalen Partnern eingesetzt. Auf der Hannover Messe wird Ballard im kanadischen Pavillon zeitweise mit einem Experten für Brennstoffzellentechnologie vertreten sein.

Ballard Power, Halle 13, Stand D40

Wasserstoffbereitstellung

AEG Power Solutions stattet Wasserstoffanlagen mit Gleichstromversorgungssystemen aus. Die Elektrolyseur-Stromversorgung des Unternehmens soll stabilen Strom und Leistung über einen weiten Spannungsbereich bieten. Sie eignet sich für die Produktion von grünem Wasserstoff mit schwankenden erneuerbaren Energiequellen, da diese Elektrolyseur-Stromrichter eine hohe Gleichstromdynamik und eine hohe Effizienz bei der Netzkonformität auch im Teillastbetrieb bieten. Um den Platzbedarf, die Installationszeit und die Kosten zu reduzieren, bietet AEG Power Solutions skalierbare Plug-&-Play-Lösungen an. Diese Lösungen können bis zu acht DC-3-Module parallel umfassen, die bis zu 16 MW, 1.500 VDC und 25,6 kADC liefern.

Abb. 5: Die Plug & Play-Elektrolyseur-Stromversorgung umfasst bis zu acht DC-3-Module, Foto: AEG Power Solutions, AEG Power Solutions, Halle 13, Stand B45

Das Unternehmen Siqens hat eine elektrochemische Wasserstoffseparations-Technologie (EHS) entwickelt. Anders als bei der Elektrolyse von Wasser will das Unternehmen damit Wasserstoff aus Biogas, Methanol oder Methan gewinnen. Das EHS-Verfahren erlaubt laut Hersteller auch die Separation von Wasserstoff aus natürlichen Vorkommen. Eine weitere Anwendung ist die Abtrennung von Wasserstoff, der über das Erdgasnetz transportiert wird.

Abb. 6: Das EcoCabinet von Siqens. Foto: Siqens, Siqens, Halle 2, Stand A42

Brennstoffzellen- und Elektrolyseurkomponenten

Der neue Befeuchter HumidiPower von Pentair ist für PEM-Brennstoffzellen konzipiert. Er fungiert als Wärme- und Feuchtigkeitsaustauscher. Das Gerät verfügt laut Hersteller über ein patentiertes, spiralförmig gewickeltes Hohlfaserdesign, um eine effiziente Feuchtigkeitsübertragung an Luft und andere Gase zu gewährleisten. Ein geringer Druckabfall soll den Energieverbrauch minimieren. Die Ableitung der Feuchtigkeit aus dem Abgas der Brennstoffzelle dient der Wiederverwendung im Spülgas.

Abb. 7: Der HumidiPower sorgt für ausreichend Feuchtigkeit in der PEM-Brennstoffzelle, Foto: Pentair, Pentair, Halle 13, Stand F46

Parker Hannifin zeigt auf seinem Stand die neuesten Entwicklungen im Bereich der Brennstoffzellentechnologie. An einem interaktiven Tisch können Besucher einen Blick in einen Elektrolyseurbehälter werfen und darin Komponenten von Parker suchen. Neu ist der horizontale Gasfilter Peach Gemini PuraSep. Der Filter enthält zwei Stufen und jeweils zwei Trommeln. Die obere Trommel dient der Trennung von Feststoffen und Flüssigkeiten, während die untere Trommel die Flüssigkeit auffängt. Ein Teil der Feststoffe fließt in die untere Trommel unterhalb der ersten Stufe, aber der größte Teil der Feststoffe sammelt sich auf den Elementen und auf dem Boden des oberen Fasses der ersten Stufe. Ebenfalls neu ist ein Befeuchter für BZ-Fahrzeuge und die H70-08-HRS-Schläuche für H2-Anwendungen.

Abb. 8: An einem interaktiven Tisch können Besucher einen Blick in einen Elektrolyseur-Behälter werfen und darin Komponenten von Parker suchen Foto: Parker Hannifin, Parker Hannifin, Halle 13, Stand C55

Fischer Fuel Cell Compressor aus der Schweiz stellt Luftkompressoren für Brennstoffzellensysteme her. Deren besondere Lagertechnik soll eine hohe Leistung und Effizienz auch dann ermöglichen, wenn das Brennstoffzellensystem in großen Höhen operiert. Daher finden die Kompressoren neben den klassischen BZ-Anwendungen in Fahrzeugen, Zügen, Schiffen oder stationären Einheiten auch in der Luftfahrt ihren Platz. Die Geräte befinden sich nicht nur im Prüfbetrieb, sondern sind im mehrstündigen Flugeinsatz. Das Unternehmen hat zudem seine Produktionskapazität auf jährlich 5.000 Einheiten erweitert.

Abb. 9: Kompressoren von Fischer sind auch für die Luftfahrt geeignet, Foto: Fischer Fuel Cell Compressor, Fischer Fuel Cell Compressor, Halle 13, Stand E46

Auch der dänische Spezialist für BZ-Kompressoren Rotrex präsentiert einen neuen Luftkompressor. Der EK40CT-2429 verfügt über eine zusätzliche Turbinen-/Expander-Ausstattung. Dieser neue Kompressor soll sich für stationäre, maritime und luftfahrttechnische Anwendungen mit großen Brennstoffzellenstapeln mit bis zu 400-kW-Ausgangsleistung eignen.

Abb. 10: Der neue Brennstoffzellenkompressor von Rotrex, Foto: Rotrex, Rotrex, Halle 13, Stand C15

Das Schweizer Unternehmen Celeroton Fuel Cell entwickelt und produziert ultrahochdrehende Turbokompressoren und Antriebssysteme für Brennstoffzellenanwendungen. Alle BZ-Kompressoren von Celeroton sind mit eigens entwickelten Gaslagern ausgestattet, die eine hohe Effizienz, einen ölfreien Betrieb und eine lange Lebensdauer ermöglichen sollen. Mit dem CTi-1100 präsentiert das Unternehmen die zweite Generation des Turbokompressors mit integriertem Inverter für Intralogistik, Range Extender, stationäre Anlagen und Drohnen. Ebenfalls neu ist der CTi-2001 mit integriertem 80-V-Wechselrichter, der für Intralogistik- und Off-Road-Anwendungen gedacht ist.

Zudem baut Celeroton Fuel Cell seine Produktpalette für Anwendungen mit höherer Leistung weiter aus. Der neue Turbokompressor CTE-4000 in Verbindung mit dem Wechselrichter CC-4000 soll die Luftversorgung für Brennstoffzellen mit 100 bis 200 kW Nettoleistung bereitstellen. Das neue System wird mit einem optionalen Turbinenexpander und mehreren aerodynamischen Varianten ausgestattet sein.

Abb. 11: Turbokompressor mit 100 bis 200 kW Nettoleistung, Quelle: Celeroton Fuel Cell, Celeroton, Halle 13, Stand D49

PDC Machines aus den USA produziert Membrankompressionssysteme und Wasserstoffkompressoren. Über das neue Online-Portal MyPDCMachines können Kunden einen digitalen Betriebszwilling ihrer installierten PDC-Anlagen verwalten. Das Portal bietet den Zugriff auf wichtige Informationen wie den Gerätestatus, empfohlene Wartungspläne, Inbetriebnahmeberichte, Servicehistorie, Handbücher und Datenblätter. Zudem ermöglicht es die Bestellung von Ersatzteilen. Neu ist auch eine PDC-Toolbox, die Kunden beim Service und der Wartung von PDC-Kompressoren helfen soll.

Abb. 12: Zugang per QR-Code zum Online-Portal MyPDCMachines, Grafik: PDC Machines, PDC Machines, Halle 13, Stand E50/2

Der Gasanalyse-Spezialist Archigas aus Rüsselsheim präsentiert eine neuartige Messtechnologie zur feuchtigkeitsunabhängigen H2-Detektion. Dazu hat das Unternehmen in gemeinsamer Entwicklungsarbeit mit der Hochschule Rhein-Main das Wärmeleitfähigkeitsmessprinzip technisch neu umgesetzt und mit Halbleitertechnologie kombiniert. Mit unter 30 Millisekunden soll der neue Sensor von Archigas eine besonders hohe Reaktionsgeschwindigkeit aufweisen. Kommt Kondensat in Kontakt mit Sensorik zur Gasanalyse, führt dies meist zu deren sofortiger Zerstörung. Daraus, dass Wasser an den verschiedensten Stellen der H2-Prozesskette auftreten kann, können Sicherheitslücken resultieren und hohe Kosten entstehen. Das spezielle Konstruktionsdesign des Messmoduls soll daher einem Kontakt von Kondensat mit der Sensorik effektiv entgegenwirken.

Abb. 13: Da Wasserstoff hochreaktiv ist, sollte seine Detektion über die ganze Prozesskette in Echtzeit erfolgen, Foto: Archigas, Archigas, Halle 13, Stand C16

Wasserstoffzapfsäulen

In diesem Jahr stellt Maximator Hydrogen seine neueste Generation von Wasserstoffzapfsäulen vor. Der Max Dispenser 1.5 verfügt über ein Multimedia-Display mit Touchfunktion, Mikrofon, Lautsprecher und NFC-Reader zur direkten Bezahlung. Das ermöglicht es den Nutzenden, eine genaue Betankungsanleitung zu erhalten und den Befüllstatus ihres Fahrzeuges zu sehen. Gleichzeitig dient das Display als Schnittstelle zum 24/7-Support, der Anwendern bei Fragen jederzeit zur Verfügung steht.

Dank der eingebauten Neigungserkennung wird der Dispenser bei Gefahrensituationen, wie z. B. beim Aufprall eines Fahrzeugs, in einen sicheren Zustand versetzt. Der H2-Zufluss wird gestoppt, das Entlastungsventil geöffnet und der Dispenser wird stromlos geschaltet. Die Zapfsäule kann Pkw und Schwerlastfahrzeuge mit 700 bar oder 350 bar befüllen.

Abb. 14: Dank der eingebauten Neigungserkennung wird der Dispenser bei Gefahrensituationen in einen sicheren Zustand versetzt> Foto: Maximator Hydrogen, Maximator Hydrogen, Halle 13, Stand C26

Auch Linde stellt auf der Hydrogen + Fuel Cells Europe eine neue Wasserstoffzapfsäule vor. Der HyQ-Dispenser soll eine hohe Leistung bei der H2-Betankung bieten. Darüber hinaus soll er energieeffizient, sehr leise und für Wartungsarbeiten optimiert sein.

Abb. 15: Kartenzahlung an der neuen Linde-Wasserstoffzapfsäule, Foto: Linde, Linde, Halle 13, Stand D55/1

Komponenten für Wasserstoffzapfsäulen

Norgren bietet unter seiner Marke Buschjost jetzt H2-Hochdruck-Magnetventile mit FM-zugelassenen Spulen für den nordamerikanischen Markt an. Damit kann das Unternehmen nun Kunden bedienen, die Wasserstofftankstellen oder Wasserstofflager für Korea, China, Europa oder die USA bauen. Die Ventile sind für einen Druck bis 1.050 bar ausgelegt.

Neu sind auch Sauerstoff-Magnetventile und -Regler, die das Unternehmen speziell nach den Industriegasnormen für Elektrolyseanwendungen entwickelt hat. Zudem bietet das Unternehmen elektrische Hochdruck-Proportionalregler für Wasserstoffzapfsäulen an.

Abb. 16: Hochdruck-Magnetventil mit FM-zugelassenen Spulen für den nordamerikanischen Markt Foto: Norgren, Norgren, Halle 13, Stand E13

Auch Eugen Seitz aus der Schweiz kommt mit einem neuen Magnet-Hochdruckventil für Wasserstoffanwendungen nach Hannover. Das Ventil verfügt über eine integrierte Stellungsanzeige und soll somit eine optimale Systemzustandsinformation gewährleisten.

Abb. 17: Das neue H2-Magnet-Hochdruckventil mit Stellungsanzeige, Grafik: SeitzValve, Eugen Seitz, Halle 13, Stand D50

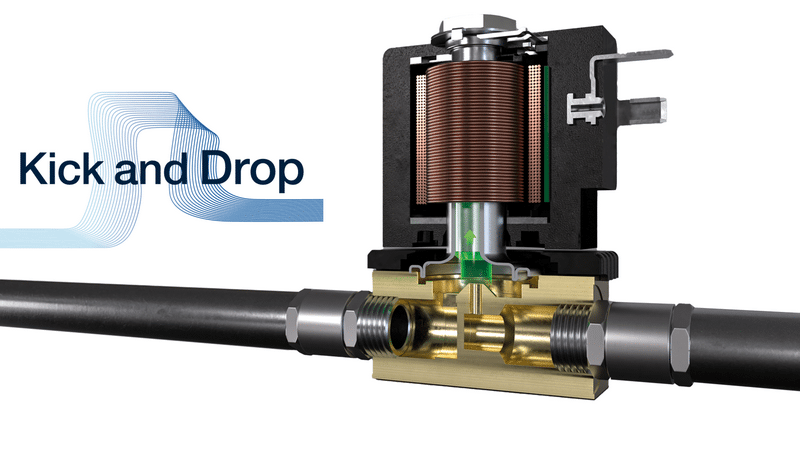

Bürkert stellt bei seinem Messeauftritt die neue Spulentechnologie Kick and Drop in den Mittelpunkt. Diese Technologie soll in Ventilen bis zu 80 Prozent Energieeinsparung, 45 K geringere Eigenerwärmung und 200 Prozent mehr Schaltdruck im Vergleich zu herkömmlichen Spulen erreichen. Die Kick-and-Drop-Spule ist mit einer Doppelwicklung mit Anzugs- und Haltewicklung ausgestattet. Bei der Kick-and-Drop-Elektronik wird durch einen hohen Stromimpuls die Spule übererregt. Dadurch wird die benötigte Anzugskraft, welche das Ventil zum Öffnen benötigt, erzeugt. Nach rund 500 Millisekunden schaltet die Kick-and-Drop-Elektronik in einen energiesparenden Haltebetrieb. Dabei wird die Leistungsaufnahme drastisch gesenkt.

Abb. 18: Kick-and-Drop-Spule von Bürkert, Foto: Bürkert, Bürkert, Halle 13, Stand C30

Forschung

Das DLR-Institut für Technische Thermodynamik ist auf der Hydrogen + Fuel Cells Europe mit den Abteilungen für Energiesystemintegration und Elektrochemische Energietechnik vertreten. Das Institut entwickelt elektrochemische Reaktoren auf der Basis von Protonen-Keramiken. Protonen-Keramik-Brennstoffzellen betreibt man bei Temperaturen zwischen 400 und 600 °C. Die Elektrodenkonfiguration trennt die Dampfzufuhr von der Wasserstoffproduktion und verhindert so eine Verdünnung der beiden Ströme. Diese neuartigen Zellen sind vielseitig: Sie können elektrochemisch komprimierten Wasserstoff liefern, sie können die Protonierung von Molekülen wie CO oder CO2 in wertvolle Rohstoffe ermöglichen und sie können gleichzeitig als konventionelle Brennstoffzelle zur Energieversorgung eingesetzt werden.

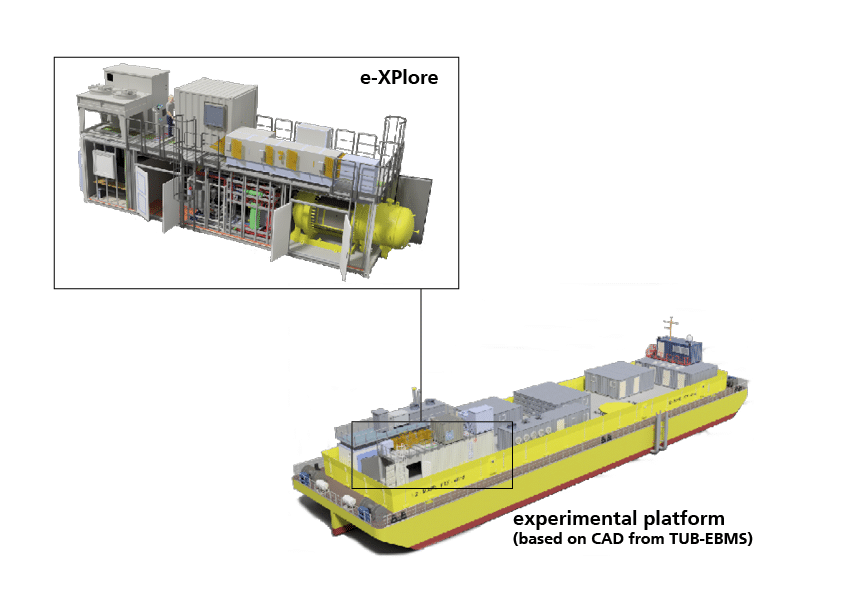

In dem H2Mare-Teilprojekt PtX-Wind erforscht das DLR die Offshore-Produktion von grünem Wasserstoff und Power-to-X-Produkten. Auf der Messe stellt das Forschungsinstitut dazu die transportable Plattform XPlore vor. Diese dient der Untersuchung verschiedener Elektrolysetechnologien in Koppelung mit unterschiedlichen Synthesetechnologien.

Abb. 19: Die transportable Plattform XPlore dient für Offshore-Tests, Grafik: DLR (basierend auf CAD von TUB-EBMS) DLR, Halle 13, Stand B36

Das Zentrum für BrennstoffzellenTechnik (ZBT) legt bei seiner diesjährigen Messepräsenz den Schwerpunkt auf die Themen Elektrolyse und Wasserstoffderivate. Das Forschungsinstitut zeigt das Modell eines Ammoniak-Cracking-Reaktors, der in einem 3D-Metalldruck hergestellt wurde. Auch ein maßstäbliches Modell der zugehörigen Cracker-Anlage für mobile Einsätze wird zu sehen sein. Die Anlage wurde für eine Segeljacht konzipiert und inzwischen als Teil eines kompletten Ammoniak-Schiffsantriebs in der Sportjacht Ammonia Sherpa installiert.

Abb. 20: Ammoniak-Cracker-Anlage zum Einsatz auf einer Segeljacht, Grafik: ZBT

Die Elektrolyse-Abteilung der Duisburger präsentiert in Hannover neue edelmetallfreie Membran-Elektrodeneinheiten und stellt Methoden zur Qualitätskontrolle von PEM-Elektrolyseuren vor. Im Bereich der Materialqualifizierung zeigt das ZBT Methoden zur Charakterisierung und Detektion von Schadensphänomenen an Brennstoffzellenkomponenten wie Membran-Elektrodeneinheiten oder Beschichtungen von Bipolarplatten.

ZBT, Halle 13, Stand E40

Das Fraunhofer ISE präsentiert in Hannover eine AEM-Laborelektrolysezelle. Diese ist eine Weiterentwicklung des PEM-Elektrolysezellen-Designs und soll der präzisen Charakterisierung und Qualifizierung verschiedener Komponenten wie Membranen, poröser Transportschichten und Katalysatoren dienen. Dies geschieht bei Drücken bis etwa 10 bar, erhöhten Stromdichten von über 5 A/cm² und unter präziser Temperaturkontrolle durch eine integrierte Heizung. Das Institut bietet zudem Kunden Messdienstleistungen für PEM- und AEM-Elektrolyseure und eine Analyse der Messergebnisse an, um Möglichkeiten zur Verbesserung der Kundenprodukte aufzuzeigen.

Auch ein neues Design von Membran-Elektroden-Einheiten (MEA) für die Elektrolyse und mobile Brennstoffzellen, die im Siebdruck- oder Schlitzdüsenverfahren mit kommerziell erhältlichen Materialien hergestellt wurden, ist Teil des Messeauftritts.

Abb. 21: Am Fraunhofer ISE entwickelte AEM-Laborelektrolysezelle (4cm²) zur Vermessung der Katalysatoren unter industrierelevanten Bedingungen und unter Integration von externen Magnetfeldern Foto: Fraunhofer ISE, Halle 13, Stand C41

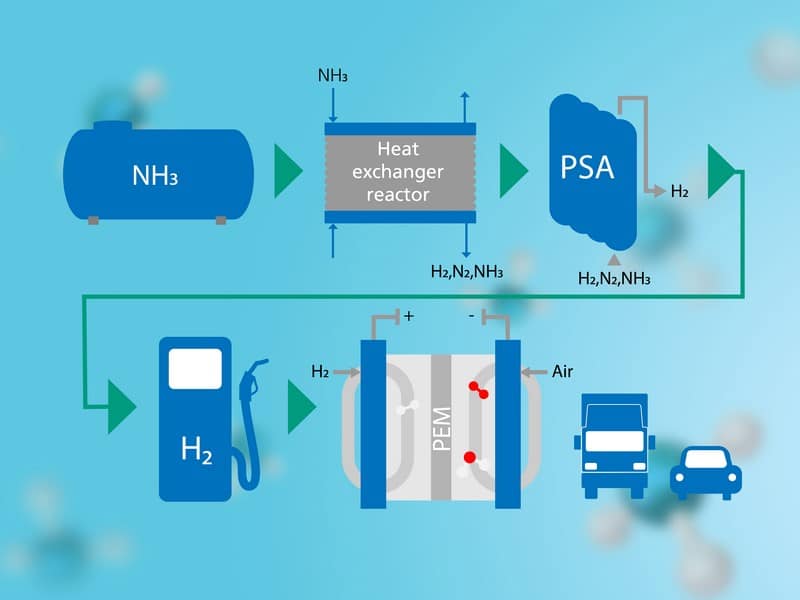

Auf der diesjährigen Hannover Messe stellt das Fraunhofer IMM auf dem Fraunhofer-Gemeinschafsstand eine kompakte Anlage zur Ammoniakspaltung vor. Diese kann zur dezentralen Bereitstellung von Wasserstoff, etwa für Wasserstofftankstellen, dienen. In maritimen Anwendungen kann eine solche Anlage die Versorgung von Brennstoffzellen mit Wasserstoff oder die Zufuhr von zündfähigem „Spaltgas“ für Schiffsmotoren leisten.

Thema auf der Sonderausstellungsfläche der Hydrogen + Fuel Cells Europe sind Power-to-Gas-Verfahren wie die Methanisierung in kompakten, mikrostrukturierten Reaktoren. Zudem stellt das Fraunhofer IMM Reformersysteme vor, mit denen Wasserstoffträger wie Methanol, Ethanol und synthetische Kohlenwasserstoffe für die wasserstoffbasierte stationäre und mobile Energieversorgung genutzt werden können. Für diese Reformersysteme entwickelt das Institut Katalysatoren und katalytische Beschichtungen für Mikrostrukturen.

Abb. 22: Die auf Ammoniak und Methanol basierten Systeme zur stationären und dezentralen Energieversorgung sind in Halle 2, Stand B24 zu sehen Foto: Fraunhofer IMM, Fraunhofer-Gemeinschafsstand, Halle 2, Stand B24, Fraunhofer IMM, Halle 13, Stand C47/1, Sonderausstellungsfläche

Maschinenbau

Der Sondermaschinenbauer Graebener Maschinentechnik präsentiert eine Presse für die Herstellung von alkalischen Elektrolyseur-Stacks. Der aus Bipolarplatten bestehende, vormontierte Stack wird zunächst in die Maschine eingefahren. Dort wird er auf eine definierte Höhe zusammengedrückt, bis innerhalb des Stacks ein bestimmter Druck erreicht ist. Dieser Druck muss dann unverändert über mehrere Stunden aufrechterhalten werden. In dieser Zeit kann man den Stack mithilfe weiterer Verfahren allen notwendigen technischen Prüfungen unterziehen.

Die Stack-Presse für Elektrolyseure verfügt über eine Kraft von 800 Tonnen und kann Stacks mit einer maximalen Höhe von etwa 3 m, einem maximalen Durchmesser von 1,60 m und einem Gewicht von bis zu 12 Tonnen aufnehmen. Um während des Betriebs Montagearbeiten bei maximaler Sicherheit gewährleisten zu können, wurde bewusst auf einen hydraulischen Antrieb verzichtet. Stattdessen erfolgt das Zusammendrücken des Stacks innerhalb der Presse mit sechs servomotorisch angetriebenen Spindeleinheiten. Diese werden im Gleichlaufverfahren betrieben und sollen damit eine besonders homogene Komprimierung des Stacks ermöglichen.

Abb. 23: Die neue Stack-Presse für Elektrolyseure, Foto: Graebener Maschinentechnik, Graebener Maschinentechnik, Halle 13, Stand E42

Der Laserschweißspezialist AWL-Techniek Holding aus den Niederlanden entwickelt Laserschweißgeräte und komplette Fertigungsstraßen für Bipolarplatten. Die neue Laser-Mikroschweißzelle kann laut Hersteller einen Fokus von 0,052 mm erreichen und damit in Hochgeschwindigkeit schweißen. Damit gelinge das anspruchsvolle Verschweißen der hauchdünnen Bipolarplatten.

Abb. 24: Im Experience Center hat AWL eine Versuchslage aufgebaut, die auch eine automatisierte Qualitätskontrolle der Bipolarplatten ermöglicht Foto: AWL, AWL-Techniek, Halle 13, Stand F49

Das belgische Unternehmen Borit ist auf die Umform-, Schneid-, Schweiß- und Versiegelungstechnologien spezialisiert, die für die Herstellung von Bipolarplatten aus Metall für Brennstoffzellen und Zwischenverbindungen für Elektrolyseure erforderlich sind. Der Trend bei Bipolarplatten geht laut Borit zu immer dünneren Materialien in der Größenordnung von 50 bis 100 Mikrometern, um Gewicht einzusparen. Borit entwickelt die geeigneten Technoligien für solche Materialien.

Abb. 25: Bipolarplatten von Borit, Foto: Borit, Borit, Halle 13, Stand C19

Maceas, eine 100-prozentige Tochter von Worthmann Maschinenbau, fokussiert sich auf die Helium-Dichtheitsprüfung im Vakuum und unter Atmosphäre sowie auf die Ultraschall-Gasblasen-Detektion im Wasserbad. Das Unternehmen ist in den Bereichen Wasserstoff, Elektrolyse, Brennstoffzelle und Batteriekomponenten sowie Wärmespeichertechnologie aktiv. In Hannover zeigt das Unternehmen eine neue vollautomatische Helium-Vakuum-Dichtheitsprüfanlage für metallische und graphitische Bipolarplatten.

Abb. 26: Neue Anlage von Maceas zur Dichtheitsprüfung von Bipolarplatten, Foto: Maceas GmbH, Maceas, Halle 13, Stand E53/1

Katalysatoren und Membranen

Pajarito Powder hat eine neue Produktionsanlage für Katalysatoren in Brennstoffzellen- und Elektrolyseur-Stacks an seinem Hauptsitz in Albuquerque im US-Bundesstaat New Mexico aufgebaut. Das Unternehmen nutzt Platingruppenmetalle in seinen Katalysatoren, um eine hohe Leistung und eine gute Stabilität und Haltbarkeit zu erreichen. Mit der neuen Produktionsanlage hat Pajarito Powder das Produktionsvolumen für BZ-Katalysatormaterial verdreifacht und die hauseigene Fertigung von Katalysatoren für die Herstellung grünen Wasserstoffs verdoppelt.