von Sven Geitmann | Dez. 13, 2024 | 2024, Deutschland, Meldungen, Wasserstoffwirtschaft

Hoher Besuch beim Brandenburgischen Wasserstofftag

Auf dem Telegrafenberg in Potsdam geht es üblicherweise um Geologie und Klima. Der 16. Oktober 2024 stand jedoch ganz im Zeichen von Wasserstoff. Der damalige Landeswirtschaftsminister Prof. Jörg Steinbach hatte zum dritten Mal zum Brandenburger Wasserstofftag eingeladen, zu dem auch Besuch aus Brüssel erschien.

Dr. Sopna Sury, die Vorsitzende des Verwaltungsrates des europäischen Wasserstoffverbands Hydrogen Europe, stellte in Potsdam ihre Sicht auf die aktuelle politische Lage dar und erklärte nachdrücklich, dass jetzt die Zeit zum Handeln sei. Sie sagte: „Wir sollten die nächsten Monate bitte nicht verstreichen lassen. […] Die Zeiten für Powerpoint sind vorbei, jetzt geht es um konkrete Vorhaben.“

---------- Werbung ----------

Darüber hinaus warb sie für ein „Ende des Regenbogens“, also für die Beendigung der H2-Farbenlehre. Hydrogen Europe setze sich dafür ein, statt über die Eignung von blauem oder rotem Wasserstoff zu streiten, einen CO2-Abdruck von Wasserstoff einzuführen, so dass ersichtlich sei, wie klimaschädlich die jeweiligen H2-Atome seien.

„Es braucht Kollaboration: mit Europa, zwischen Politik und Wirtschaft, von Bund und Ländern. Wasserstoff ist Team-Play.“

Dr. Sopna Sury, Hydrogen Europe

Auch der ehemalige brandenburgische Wirtschaftsminister Jörg Steinbach appellierte an die Industrie, „ins Risiko zu investieren“. Da zukünftig ein Teil der CO2-Zertifikate vom Markt genommen werde, sei absehbar, dass die Preise für fossile Energieträger steigen würden, so der Minister, dessen vorerst letzte offizielle Veranstaltung dieser Wasserstofftag war, da sich das Landesparlament nach der Wahl neu konstituieren wird.

Kritik am H2-Kernnetz

Klaus Müller, Präsident der Bundesnetzagentur

Deutliche Kritik mussten sich Jörg Steinbach und Klaus Müller (s. Abb. 2) für das geplante Wasserstoffkernnetz gefallen lassen. Einige Akteure machten ihrem Unmut darüber Luft, dass die ursprünglich geplante Trasse der doing-hydrogen-Pipeline zwischen Rostock und Thüringen nicht von Anfang an Teil des „H2-Autobahnnetzes“ ist (s. S. 16).

Steinbach wie auch Müller erklärten zur Nichtberücksichtigung dieses Abschnittes, die Leitung habe „nicht wirtschaftlich dargestellt werden“ können. Dem wurde entgegengestellt, dass nun westlich von Berlin ein riesiger weißer Fleck auf der Landkarte entstehe, wodurch eine ganze Region – trotz reichlich verfügbarer erneuerbarer Energien – von potentiellen H2-Vorhaben abgeschnitten werde.

Autor: Sven Geitmann

von Sven Geitmann | Dez. 10, 2024 | 2024, Allgemein, Kongresse, Messen, News, Wasserstoffwirtschaft

hy-fcell 2024 mit vielen Ausstellern aus der Region

Eine schöne Regionalmesse in Süddeutschland – insbesondere für die Zulieferfirmen in und um Stuttgart. Was sich bereits 2023 bei der hy-fcell abzeichnete, wurde am 8. und 9. Oktober 2024 bestätigt: Die ursprünglich als internationales Symposium mit begleitender Ausstellung konzipierte Veranstaltung büßt im europaweiten Event-Wettbewerb an Bedeutung ein, intensiviert aber den Kontakt nach Afrika.

Nach Angaben der Landesmesse Stuttgart sind die Ausstellerzahlen gegenüber den Vorjahren um zehn Prozent auf 189 gestiegen. Und es waren auch durchaus einige asiatische Unternehmen in der Mahle-Halle vertreten. Dem eigenen Anspruch, eine bedeutende internationale Messe zu sein, wurde die hy-fcell dennoch nicht gerecht.

Unter den insgesamt 3.000 Teilnehmenden sowohl der Konferenz als auch der Messe waren Gäste aus 35 Ländern. Roland Bleinroth, Geschäftsführer der Messe Stuttgart, resümierte: „Die Zusammenarbeit mit der Delegation aus Afrika – unter anderem aus den Ländern Nigeria, Ruanda und Uganda – war ein wichtiger Aspekt auf der hy-fcell, der die Beziehungen zwischen den beiden Regionen vertieft hat. Das Netzwerktreffen sowie die Side Events hierzu waren sehr gut besucht.“ Im Rahmen der hy-fcell fand in diesem Jahr erstmals das Global Partnership for African Development Forum statt.

---------- Werbung ----------

Die Konferenz wirkte zwar kleiner als in früheren Jahren, da sie in die Messehalle integriert war, verzeichnete aber nach Veranstalterangaben „deutlich mehr Zulauf“. Von Expertenseite hieß es, die Qualität sei – nicht zuletzt dank der fachlich-wissenschaftlichen Betreuung – gut gewesen. Beherrschendes Thema, insbesondere in der Eröffnungssession, war die weitere Entwicklung im Energiesektor. Die fehlende Planungssicherheit liegt wie eine Dämmmatte über allen Entscheidungen und verhindert potentielle Investitionen.

Neue NOW-Chefin stellt sich vor

Mit großem Interesse wurde die erste offizielle Rede von Dagmar Fehler verfolgt. Die neue Geschäftsführerin und Sprecherin der Nationalen Organisation Wasserstoff und Brennstoffzellentechnologie NOW GmbH, die nach dem Ausscheiden ihres Vorgängers Kurt-Christoph von Knobelsdorff seit September 2024 im Amt ist, nahm sich ausreichend Zeit dafür, die aktuelle Lage bei der NOW zu beschreiben – siehe dazu das Interview auf Seite 18. Sie bezeichnete die finanzielle Situation als kritisch, beteuerte aber, dass der Aufbau der H2-Infrastruktur gemäß den AFIR-Vorgaben vorangetrieben werde.

Die diesjährigen, jeweils mit 10.000 Euro dotierten hy-fcell awards gingen an die H2Fly GmbH mit ihrem Wasserstoffflugzeug HY4 sowie an die WS Reformer GmbH (bereits Preisträger des f-cell awards 2001) für ihren Ammoniak-Cracker zur dezentralen Wasserstofferzeugung. Der Start-up-Preis ging an die CellForm Hydrogen GmbH & Co. KG mit ihren High-Performance-Bipolarplatten.

Autor: Sven Geitmann

von Claas Hülsen | Dez. 4, 2024 | 2024, Energiespeicherung, Energiewirtschaft, Entwicklung, Europa, Meldungen, News, Wasserstoffwirtschaft

Neue DNV-Studie analysiert Produktion und Export

Eine neue Studie des Beratungsunternehmens DNV untersucht das H2-Exportpotenzial aus Schweden, Finnland und dem Baltikum sowie alternative Transportrouten nach Deutschland und Zentraleuropa. Die Studie zeigt dabei auf, ob es im Ostseeraum ein ausreichendes Potenzial für die Produktion von Wasserstoff für den Export gibt, wie wirtschaftlich dieser Wasserstoff produziert werden kann und wie die Länder in der Region von der Entwicklung eines H2-Netzes sowie dem entsprechenden Handel mit Wasserstoff profitieren können. Für den groß angelegten Export von Wasserstoff können gesamteuropäische Pipelinesysteme eine entscheidende Rolle spielen, weshalb die Studie auch eine vergleichende Analyse möglicher Pipelinerouten enthält.

Für die Dekarbonisierung zentraler Industriebereiche in Zentraleuropa und insbesondere in Deutschland ist die Beschaffung von günstigem grünem Wasserstoff in den kommenden Jahren eine wichtige Herausforderung. Insbesondere die Stahlindustrie und die Grundstoffchemie sind von der Verfügbarkeit von günstigem Wasserstoff abhängig. Eine heimische Herstellung von Wasserstoff kommt dabei schnell an ihre Grenzen. Sie konkurriert hierbei mit der Dekarbonisierung der Stromerzeugung durch erneuerbare Energien bei gleichzeitig steigenden Strombedarfen durch die Elektrifizierung wesentlicher Wirtschaftsbereiche – beispielsweise in der Mobilität –, zum anderen sind die heimischen Gestehungskosten für Wasserstoff in Deutschland teilweise deutlich höher als in anderen Regionen der Welt.

---------- Werbung ----------

Insofern werden wesentliche Mengen von Wasserstoff importiert werden müssen. Während für große Distanzen der Seetransport teilweise die einzige Option darstellt, stellt für mittlere Distanzen der pipelinegebundene Transport eine kosteneffiziente Variante dar. Der Transport über Pipelines hat insbesondere den Vorteil, dass erzeugter Wasserstoff in Reinform vorliegt und keine Transformationsverluste, wie beispielsweise bei einem Tankertransport in Form von Ammoniak, auftreten. Strategisch ist es für den Aufbau der H2-Importketten für Europa und Deutschland zudem wichtig, stabile und auch in Krisenfällen belastbare Partnerschaften aufzubauen, um nicht in ähnliche Situationen wie die Unterbrechung der Gasversorgung aus Russland im Zuge des Ukrainekriegs zu kommen.

Insofern ist es im Interesse aller Beteiligten, sich auch innerhalb Europas nach möglichen naheliegenden Bezugsquellen umzuschauen. Verschiedene Pipelinekorridore werden in diesem Zusammenhang derzeit diskutiert und auch als sogenannte „Projects of Common Interest (PCI)“ von der EU gefördert.

Diesbezüglich hat DNV im Auftrag von Gascade in den vergangenen Monaten das Potenzial eines Wasserstoffbezugs aus Schweden, Finnland und dem Baltikum untersucht. Hierbei wurde auf der Basis vorliegender energiepolitischer Zielsetzungen der genannten Länder zunächst abgeschätzt, wie groß ein mögliches Exportportpotenzial aus dem Ostseeraum sein kann. Zum anderen wurde ermittelt, zu welchen Kosten dieser Wasserstoff bereitgestellt werden kann und welche Transportrouten aufgrund der geographischen Produktionspotenziale sinnvoll sein werden.

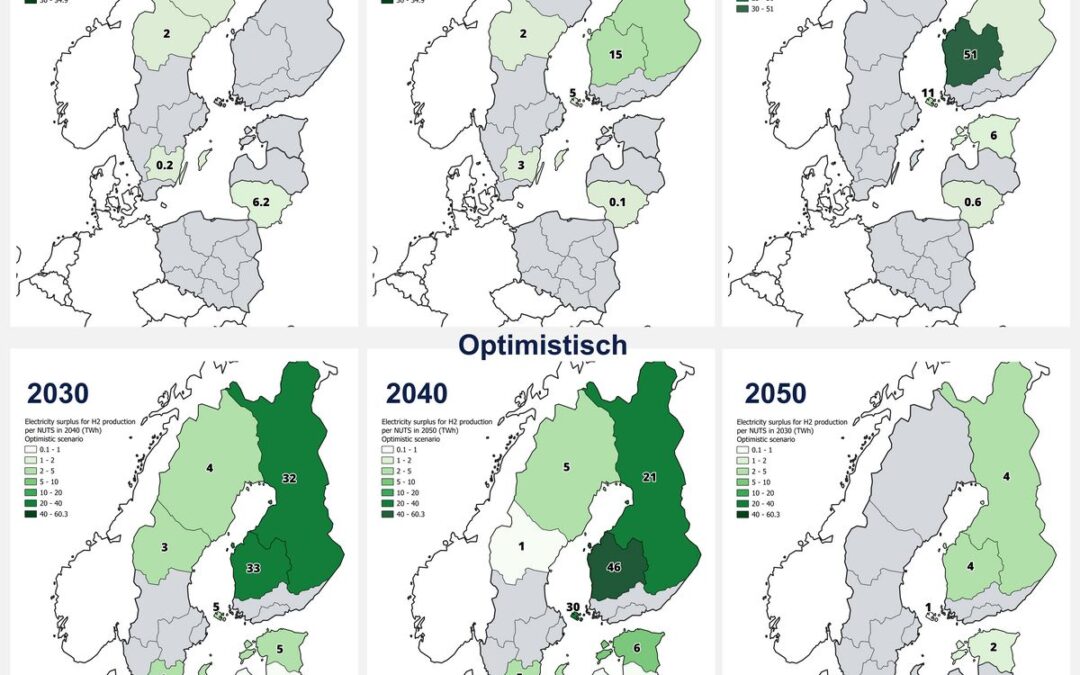

Die Länderanalysen, die die Basis der Untersuchung bilden, legen dabei ein differenziertes Bild der Pläne der einzelnen Staaten in zwei Szenarien vor. In diesen Szenarien wird jeweils der geplante Ausbau der erneuerbaren Energien sowie der Eigenbedarf an Strom und Wasserstoff ermittelt. Dabei wird in einem optimistischen Szenario je Land jeweils von einem ambitionierten Ausbau der erneuerbaren Energien für die meisten Länder unter Anwendung von Daten aus dem TYNDP 2022 ausgegangen. Dieser Ausbau wird jeweils kombiniert mit einem entsprechend, gemäß der jeweiligen H2-Strategie des Landes, ambitionierten Ausbau der jeweiligen H2-Nutzung. Das konservative Szenario ist demgegenüber in allen Komponenten weniger ambitioniert.

Die im jeweiligen Szenario verbleibenden Energiemengen (nach Abzug der Inlandsnachfrage von der Stromproduktion) werden für einen Export von Wasserstoff vorgesehen. Es ist zu beachten, dass diese Energie auch für den Export als Strom über neu gebaute Verbindungsleitungen vorgesehen werden könnte. Diese Alternative wird in dieser Studie jedoch nicht weiter berücksichtigt. Im Überblick ergibt sich hieraus das folgende Bild bezüglich des vorhandenen Exportpotenzials in den beiden Szenarien:

Bei dem in der Studie verwendeten konservativen Szenario zeigt sich, dass insbesondere Finnland im Jahr 2050 einen erheblichen Stromüberschuss erzielen kann, der zur Produktion von grünem Wasserstoff für den Export genutzt werden könnte. Der schwedische Stromüberschuss wird hingegen über den gewählten Zeitraum kontinuierlich abnehmen und das Land im Jahr 2050 keinen Überschuss mehr aufweisen. Dies liegt an den moderaten staatlichen Ausbauzielen in Schweden bei gleichzeitigem Voranschreiten der innerstaatlichen Elektrifizierung.

Insgesamt ergibt sich nach dem konservativen Szenario ein Potenzial von etwa 70 TWhel im Jahr 2050, das aus der Region bezogen werden kann, wobei Finnland die Hauptquelle für den Überschuss darstellt. Dieser ausgewiesene Überschuss auf Basis der niedrigeren Ambitionen ist recht gering, vor allem weil Schweden aufgrund der eigenen Elektrifizierung der Industrie und des heimischen Wasserstoffverbrauchs 2050 keinen geringen Überschuss ausweist. Dennoch leistet die Windenergie in den Ländern einen signifikanten Beitrag: Es ist davon auszugehen, dass Onshore-Windstrom mit einem Anteil von etwa 40 bis 50 % (SE) und 70 bis 80 % (FI) an der Stromerzeugung aus erneuerbaren Energiequellen im Zeitraum 2030 bis 2050 die Hauptquelle des Überschusses sein wird. Danach folgt die Offshore-Windkraft mit einem Anteil an der EE-Stromerzeugung, der bis 2050 auf 10 bis 20 % (SE) bzw. etwa 5 % im Jahr 2030 und 11 % im Jahr 2050 (FI) steigt.

Im optimistischen Szenario hingegen ist die Entwicklung in beiden Ländern ausgewogener. Schweden weist in diesem Szenario das höchste Überschusspotenzial im Jahr 2030 aus, das sich dann jedoch aufgrund der Elektrifizierung bis 2040 halbiert, danach aber stabil bleibt. Für Finnland wird ein noch stärkerer Anstieg als im konservativen Szenario prognostiziert. Im Zeitverlauf könnte dementsprechend das folgende Gesamtpotenzial für überschüssigen Strom zur Erzeugung von grünem Wasserstoff aus der Region erreicht werden: 2030: 16 TWhel, 2040: 90 TWhel, 2050: 119 TWhel.

Auch in diesem Szenario bleibt Finnland der größte Überschuss-Stromerzeuger und würde etwa 30 TWhel mehr als im konservativen Szenario produzieren. Hinzu kommt ein kleines Potenzial aus den baltischen Staaten und Polen.

Für die nachfolgende Analyse der Pipelineverläufe wurde diese Analyse je Szenario nicht nur auf Länderebene vorgenommen, sondern auf Regionalebne differenziert – Basis dafür bildeten die bestehende und geplante Verteilung von EE in den einzelnen Landesregionen.

Berechnung der H2-Erzeugungskosten

Die Analyse der Gestehungskosten ist wichtig, da ein Export von Wasserstoff nur dann als Geschäftsmodell sinnvoll ist, wenn die Kosten auch im Vergleich zu anderen möglichen Herkunftsregionen wettbewerbsfähig sind. In dieser Hinsicht sind die nivellierten Wasserstoffkosten (LCOH) der üblicherweise verwendete Leistungsindikator. In einem zweiten Schritt wird daher je Region eine Berechnung der Erzeugungskosten für grünen Wasserstoff durchgeführt. Verglichen werden pro Region die LCOH für unterschiedliche Erzeugungstechnologien, für die die jeweiligen regionalen Kapazitätsfaktoren zugrunde gelegt werden.

Für die Berechnung der Wasserstoffgestehungskosten (LCOH) werden zudem zwei mögliche Konzepte in der Studie überprüft. Zunächst wird als Option 1 angenommen, dass der Elektrolyseur direkt gekoppelt mit erneuerbaren Ressourcen betrieben wird, um grünen Wasserstoff zu erzeugen. Alternativ wird dann auch ein anderer Ansatz für die Region analysiert, bei dem der Strom aus dem Stromnetz bezogen wird – was regulatorisch unter bestimmten Umständen, die in den Delegated Acts der EU vorgegeben werden, auch die Erzeugung von grünem Wasserstoff möglich macht. In diesem Fall prüfen wir, ob die Einspeisung aus erneuerbaren Energien in den untersuchten Gebieten über 90 % liegt, wie es für eine Ausnahme von den RED-III-Kriterien in Bezug auf Punkte wie PPA für erneuerbare Energien, Zusätzlichkeit und zeitliche Korrelation erforderlich ist, und bewerten dann den Wasserstoff entsprechend unter Zugrundelegung der Stromkosten aus dem Netz.

Zusammengefasst zeigen die Ergebnisse, dass die Erzeugungskosten über das direkt gekoppelte Konzept hoch erscheinen. Sie liegen je nach Region zwischen 6,15 EUR/kg und 18,75 EUR/kg (s. Abb. 2). Dies erscheint im Vergleich zu den Erzeugungskosten in Südeuropa für direkt gekoppelte Anlagen hoch, so dass es zu diesen Produktionskosten fragwürdig ist, dass sich ein Export wirtschaftlich etablieren kann.

Abb. 2: Stromgestehungskosten von Wasserstoff für direktgekoppelte Onshore-Windelektrolyse im Jahr 2030 für alle analysierten NUTS2-Regionen

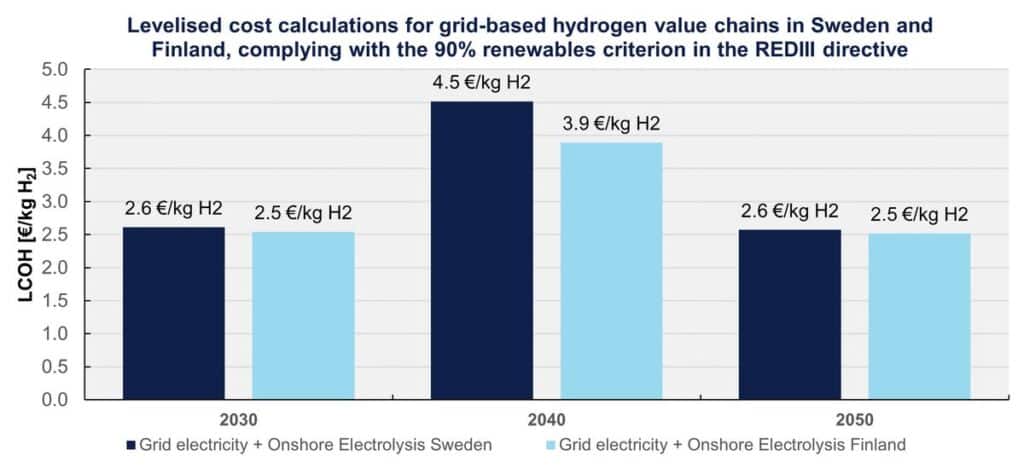

Aufgrund des sehr hohen Anteils an EE in den skandinavischen Regionen und des zusätzlich ebenso niedrigen spezifischen CO2-Anteils je kWh (durch die Kombination Wasserkraft, Kernenergie und EE) kann aber angenommen werden, dass für die relevanten Gebotszonen in Finnland und Schweden die Ausnahmeregelungen des REDIII Delegated Act zum Tragen kommen, so dass Elektrolyseure die Energie aus dem Netz beziehen können. Hierdurch ändert sich das Bild im Bezug auf die LCOH signifikant – insbesondere, da die Elektrolyseure nun eine sehr viel höhere Volllaststundenzahl erreichen können und so die Kapitalkosten im Verhältnis zur erzeugten Wasserstoffmenge reduziert werden. Auf diese Weise werden LCOH zwischen 2,5 EUR/kg und 4,5 EUR/kg erreicht.

Da diese wiederum über die Zeitachse abhängig von den Stromkosten im jeweiligen Land sind, wurden diese Strompreise aus der DNV-Strompreisprognose für Finnland und Schweden zugrunde gelegt. Aufgrund der zunehmenden Elektrifizierung in beiden Ländern steigt die Nachfrage nach Strom zwischen 2030 und 2050 an – was zunächst zu steigenden Strompreisen und damit auch steigenden LCOH führen wird. Langfristig wird sich aus Sicht von DNV der Strompreis jedoch moderat entwickeln, so dass die LCOH für 2050 bei etwa 2,5 EUR/kg eingeschätzt werden (s. Abb. 3).

Abb. 3: LCOH Schweden und Finnland bei Netzentnahme 2030 bis 2050

Als Ergebnis der Kostenanalysen ergab sich somit, dass in Skandinavien aufgrund der spezifischen Systemsituation sehr attraktive Produktionskosten für Wasserstoff erreicht werden. Dies zeigte sich auch bereits in diesem Jahr bei den Pilotauktionen der Europäischen Wasserstoffbank.

Exportkorridore nach Zentraleuropa

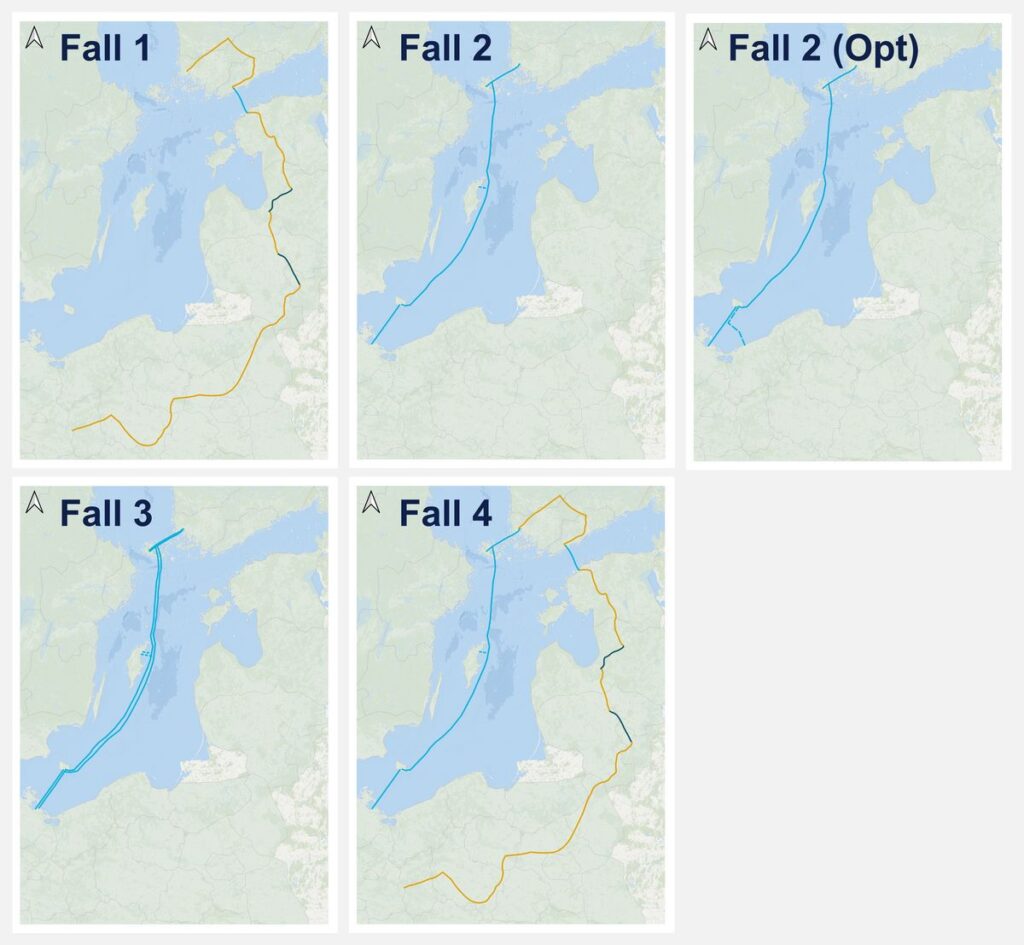

Im letzten Teil der Analyse wurden aufgrund der ermittelten regionalisierten Exportpotenziale schließlich mögliche Exportkorridore nach Zentraleuropa bewertet. Dabei haben wir für die Analyse die derzeit in den Netzentwicklungsplänen beschriebenen Korridore (European Hydrogen Backbone) zugrunde gelegt und diese im Hinblick auf das regionalisierte Exportpotenzial aus dem ersten Teil der Untersuchung hinsichtlich ihrer Kosten und Kapazitäten sowie ihrer strategischen Routenführung verglichen. Die nachfolgende Abbildung zeigt die fünf untersuchten Varianten, für die jeweils zu Vergleichszwecken ein identischer Startpunkt in Finnland nahe der Stadt Turku gewählt wurde und das ermittelte regionalisierte Exportpotenzial zugrunde gelegt wird.

Abb. 4: Fünf analysierte Fälle für den (gleichzeitigen) Einsatz der Onshore- und Offshore-Pipeline-Routen

Beide Routen schließen an das geplante finnische Onshore-Wasserstofftransportnetz an, das aus dem Norden Finnlands kommen wird.

Onshore-Route

Die Onshore-Route beginnt mit einer Verbindung von Turku nach Helsinki, wo der finnische Meerbusen von einem Offshore-Pipeline-Segment durchquert wird, das Helsinki mit Tallinn verbindet. Von dort aus wird der Wasserstoff über eine neu gebaute Pipeline durch Estland und Lettland transportiert, bis man in Lettland auf einen etwa 100 Kilometer langen Abschnitt einer wiederverwendeten Erdgaspipeline trifft. Die Gesamtlänge der Onshore-Route beträgt etwa 2.000 km. Zur Berechnung der Wasserstofftransportkapazität gehen die European-Hydrogen-Backbone-Reports von folgenden Annahmen für die verschiedenen Pipelinesegmente aus:

- Neubau von 36-Zoll-Pipelines (50 bar), Nennkapazität von 4,7 GWH2, Kapazitätsfaktor 100 %

- Wiederverwendete 36-Zoll-Pipelines (50 bar), Nennkapazität von 4,7 GWH2, Kapazitätsfaktor von 75 %

- Neubau von 48-Zoll-Pipelines (80 bar), Nennkapazität von 16,9 GWH2, Kapazitätsfaktor 75 %

Die umgewidmeten Abschnitte weisen im Vergleich zu den anderen Rohrleitungsabschnitten einen geringeren Betriebsdruck und damit eine geringere Transportkapazität auf. Diese Segmente stellen somit einen Engpass für Transportkapazitäten dar. Sofern keine Booster-Kompressoren eingesetzt werden, um die Strömungsgeschwindigkeit nach Möglichkeit vorübergehend zu erhöhen, bestimmt diese Einschränkung die Transportkapazität der gesamten Route.

Dies führt zu einer Transportkapazität von 30,9 TWhH2/Jahr, basierend auf der Vollauslastung innerhalb der oben angegebenen Grenzen der Kapazitätsfaktoren und den Teilen des Netzwerks mit der niedrigsten Kapazität (75 % * 4,7 GWH2 = 3,6 GWH2). Wenn die Gesamtstrecke auf eine Transportkapazität von 4,7 GWH2 ausgebaut werden kann, können insgesamt 41,2 TWhH2/Jahr transportiert werden. Bei dem erwarteten Kapazitätsfaktor für finnische Onshore-Windenergie von 40 % beträgt die Transportkapazität einer 4,7 GWH2-Verbindung 16,5 TWhH2/Jahr.

Beim Vergleich mit der erwarteten Größenordnung des Überschusses aus Finnland ergibt sich, dass die Onshore-Route die erwartete Wasserstofftransportkapazität aus dem Überschuss aus Finnland nur im optimistischen Szenario (8,6 TWhH2/Jahr) für 2030 decken kann. Nach dieser Zeit reicht die Onshore-Route allein nicht mehr aus, um ausreichende Transportkapazitäten bereitzustellen.

Nach Veröffentlichung der DNV-Studie kündigte das Konsortium „Nordic-Baltic Hydrogen Corridor“ an, dass es die ursprünglichen Pläne zur Nutzung von Pipelineabschnitten bestehend aus wiederverwendeten Erdgaspipelines aufgeben und – aus Gründen der Transportkapazität – versuchen werde, 48-Zoll-Neubauleitungen über die gesamte Landtrasse vorzusehen. Dies bedeutet, dass die Landroute tatsächlich über eine größere Transportkapazität verfügen wird, als in dieser Studie prognostiziert, sofern die neuen 48-Zoll-Pipelines realisiert werden können.

Offshore-Route

Die Offshore-Route beginnt alternativ mit einer Verbindung von Turku zur Insel Åland. Von dort führen eine oder mehrere Pipelines mit einer Länge von etwa 760 Kilometern durch die Ostsee zur dänischen Insel Bornholm. Von dort führen wiederum eine oder mehrere Pipelines zum deutschen Festland. Die Gesamtlänge einer einzelnen Pipelinetrasse beträgt etwa 1.000 km. Die Gesamtlänge, einschließlich einer doppelten Pipelinetrasse, beträgt etwa 1.900 km. In der Studie wurden diesbezüglich sowohl die Kosten für eine einfache als auch für eine doppelte Trasse analysiert.

Bei einem maximalen Betriebsdruck von 80 bar ist aufgrund der in der Pipeline induzierten Druckverluste eine Wasserstoffrekomprimierung entlang der 760 km langen Strecke von Åland nach Bornholm erforderlich. In diesem Fall muss die Offshore-Route eine Verbindung zur schwedischen Insel Gotland herstellen, um dort eine Rekomprimierung durchzuführen und/oder eine Verbindung zu lokalen Angebots- und Nachfragezentren herzustellen.

Zur Berechnung der Wasserstofftransportkapazität gehen die European-Hydrogen-Backbone-Reports von folgenden Annahmen aus:

- Neubau von 48-Zoll-Pipelines (80 bar)

- Nennkapazität von 16,9 GWH2

- Ein Kapazitätsfaktor von 75 %, was einer tatsächlichen Kapazität von 111,0 TWhH2/Jahr

- Unter der Annahme eines Kapazitätsfaktors von 40 % (entsprechend finnischer Onshore-Windenergie) entspricht dies einer tatsächlichen Kapazität von 59,2 TWhH2/Jahr.

Alternativ wurde die Möglichkeit einer einzigen optimierten Offshore-Pipeline untersucht, die so dimensioniert ist, dass sie in der Lage ist, den erwarteten Überschuss für alle untersuchten Szenarien und Jahre zu transportieren. Bei dieser Pipeline wurde zusätzlich eine Verbindung zwischen der Insel Bornholm und der polnischen Küste im Bereich Niechorze-Pogorzelica vorgesehen, um dort eine Verbindung mit dem landseitigen Wasserstoffnetz herzustellen. Die Optimierung sieht entsprechend eine Dimensionierung der einzelnen um die 780 km langen Pipeline derart vor, dass sie 65 TWhH2/Jahr bei einem Kapazitätsfaktor von 40 % plus X transportieren kann. Ziel der Optimierung ist also, dass eine einzige Pipeline in allen analysierten Szenarien ausreicht, um den überschüssigen Wasserstoff aus Finnland zu transportieren.

Ergebnisse der Optimierung

Die Berechnung erfolgte auf Basis der Norm ASME B31.12, Option A. Daraus ergab sich ein Betriebsdruck von 170 bar und daraus resultierend eine Wandstärke von 60.13 mm. Dies liegt außerhalb des standardisierten Bereichs der auf dem Markt erhältlichen Pipelinewandstärken, ist aber in der Branche nicht beispiellos. Beispielsweise weist die Langeled-Pipeline, die zwischen Großbritannien und Norwegen verläuft, ähnliche Designspezifikationen auf. Die nachfolgende Tabelle fasst die erforderlichen Spezifikationen zusammen.

Tab. 1: Spezifikationen der 780 km langen Pipeline von den Ålandinseln nach Bornholm

Quelle: DNV

Zusammenfassend lässt sich sagen, dass die Offshore-Route den erwarteten Wasserstofftransportbedarf aus dem Überschuss aus Finnland in den folgenden Szenarien decken kann:

- Einzelne (nicht optimierte) Pipeline (59.2 TWhH2/Jahr): Alle Szenarien werden erfüllt, außer dem optimistischen Szenario 2050 (62.4 TWhH2/Jahr).

- Duale (nicht optimierte) Pipelines (118.4 TWhH2/Jahr): Alle Szenarien werden erfüllt.

- Einzelne (optimierte) Pipeline (65.0 TWhH2/Jahr): Alle Szenarien werden erfüllt.

Techno-ökonomische Analyse

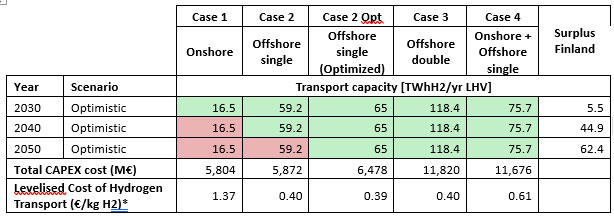

Nachfolgend sind die Ergebnisse der verschiedenen Pipeline-Routen-Optionen zusammengefasst:

Tab. 2: Nivellierte Kosten des Wasserstofftransports für die analysierten Pipeline-Routen

- Fall 1: Nur Onshore-Route: Die Gesamtinvestitionskosten betragen rund 5,8 Milliarden Euro, aber mit 1,37 Euro/kg H2 ist sie auf der Grundlage der nivellierten Kosten des Wasserstofftransports die teuerste Option.

- Fall 2: Nur Offshore-Route – einzelne Pipeline: Die Gesamtinvestitionskosten sind ähnlich wie bei Fall 1, aber die nivellierten Kosten des Wasserstofftransports sind mit 0,40 Euro/kg H2 weitaus günstiger.

- Fall 2 (Opt): Nur Offshore-Route – einzelne Pipeline (optimiert): Die Gesamtinvestitionskosten sind ähnlich wie in Fall 2, aber die nivellierten Kosten des Wasserstofftransports sind mit 0,39 €/kg etwas niedriger.

- Fall 3: Nur Offshore-Route – doppelte Pipeline: Nivellierte Kosten von 0,40 €/kg. Die Gesamtinvestitionskosten betragen jedoch rund 11,8 Mrd. € – doppelt so viel wie in Fall 2.

- Fall 4: Onshore-Route und Offshore-Route – einzelne Pipeline: Die Gesamtinvestitionskosten sind ähnlich wie in Fall 3, aber die gewichteten durchschnittlichen nivellierten Kosten sind mit 0,61 €/kg höher.

Obwohl Offshore-Pipelines etwa 1,5-mal teurer sind als Onshore-Pipelines mit gleichem Durchmesser, sind sie aufgrund der unterschiedlichen Gesamttransportentfernung zwischen den Onshore- und Offshore-Routen (1.000 km bzw. 2.000 km) in Kombination mit dem größeren Gesamtdurchmesser und Druck (und damit der Transportkapazität) der Offshore-Routen eine kostengünstigere Option für den Transport von überschüssigem Wasserstoff von Finnland nach Mitteleuropa. Aus Sicht der Diversifizierung und der Entwicklung der Wasserstoffproduktion in den baltischen Staaten bietet eine zusätzliche Onshore-Route jedoch eine höhere Versorgungssicherheit.

Schlussfolgerungen

Die Option, Wasserstoff aus dem Ostseeraum zu beziehen, ist für Mitteleuropa wirtschaftlich und strategisch interessant. Niedrige Produktionskosten in Verbindung mit einer innereuropäischen Produktion können die Wettbewerbsfähigkeit der europäischen Industrie fördern und würden Europa weniger abhängig von Importen machen. Für viele Endanwendungen ist die Möglichkeit der Gewinnung von reinem Wasserstoff (und nicht von Derivaten wie Ammoniak) attraktiv, da sie effizienter ist und die Kosten für Umwandlungsprozesse vermeidet.

Eine Kombination aus Offshore- und Onshore-Pipelines kann die Versorgung diversifizieren, da ein ausreichendes Wasserstofferzeugungspotenzial vorhanden ist, wenn das Potenzial für überschüssigen Strom aus erneuerbaren Energien genutzt wird. Eine optimierte Offshore-Pipeline wäre jedoch das kostengünstigste Transportmittel nach Mitteleuropa.

Als Ergebnis kann festgehalten werden, dass ein strategischer Dialog zwischen den Ostseeanrainerstaaten und den von Wasserstoffimporten abhängigen Ländern der EU (insbesondere Deutschland und Polen) initiiert werden sollte. Ziel sollte es sein, eine gemeinsame Strategie und Vision für ein Wasserstoffnetz im Ostseeraum zu entwickeln, die die bisherigen Überlegungen in der Diskussion um ein europäisches Wasserstoff-Backbone weiterentwickelt und die Pläne für den EE-Ausbau, die Pipelineplanung und die industrielle Nutzung konkretisiert. Aufgrund der vielen zu berücksichtigenden Aspekte wäre ein multinationales Abkommen für eine solche Wasserstoffproduktion und den Netzausbau erstrebenswert.

Autoren: Claas Hülsen, Daan Geerdink, Daniel Anton, DNV Energy Systems Germany GmbH, Hamburg

Claas.Huelsen@dnv.com

von Ole Raubner-Wagner | Dez. 2, 2024 | 2024, Deutschland, Entwicklung, Meldungen, Wasserstoffwirtschaft

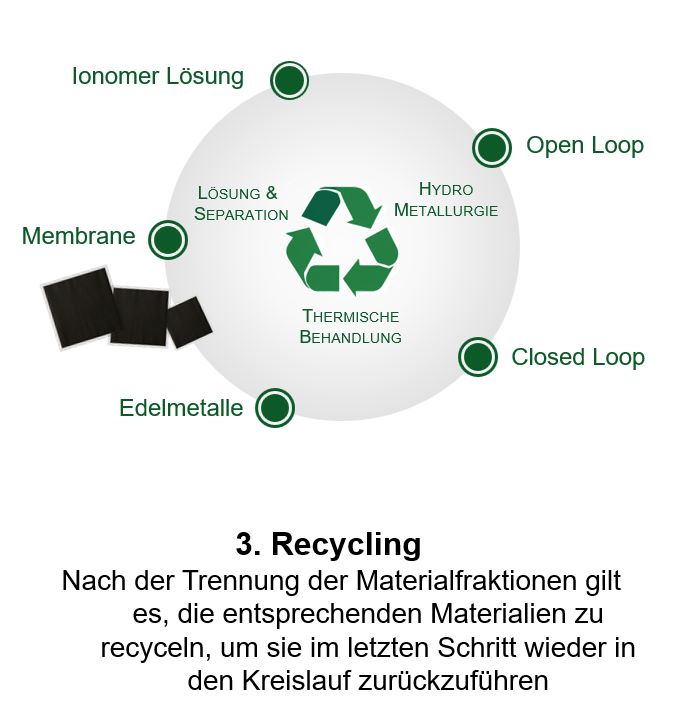

Recycling als Schlüsselfaktor für Ressourceneffizienz

Die Wasserstoffwirtschaft als eine entscheidende Technologie zur Ablösung fossiler Rohstoffe ist hohen Erwartungen in Bezug auf Nachhaltigkeit ausgesetzt. Dabei ist kaum ein anderes Wachstumsfeld so stark Gegenstand kontroverser Diskussionen darüber, wie „grün“ es wirklich ist. In Hinblick auf die Rohstoffe geht es in der Wasserstoffwirtschaft aber um mehr als nur ideologische Überlegungen. Elektrolyseure und Brennstoffzellen enthalten seltene und wertvolle Rohstoffe, zum Beispiel die seltenen Edelmetalle Iridium und Platin. Aus wirtschaftlichen und strategischen Überlegungen müssen diese nach End-of-Life wiedergewonnen werden. Recycling ist ein Muss – und sollte von Anfang an betrachtet werden und nicht erst dann, wenn das Ende der Lebensdauer der Anlagen und Fahrzeuge erreicht ist. Wo aber steht heute die Kreislaufwirtschaft bei Wasserstoff? Wir geben einen Überblick am Beispiel der PEM-Technologie.

In die Stacks von Elektrolyseuren und Brennstoffzellen wandern viele wertvolle Rohstoffe. Bei der Gewichtsbetrachtung könnte man die Werttreiber dabei beinah übersehen. Erst der Blick auf den Wert der Rohstoffkomponenten eines PEM-Stacks (Proton-Exchange-Membrane) macht deutlich, dass es vor allem um die CCM (Catalyst Coated Membrane) geht. Sie besteht aus einem Ionomer, das mit Edelmetall beschichtet wird.

---------- Werbung ----------

Wertvoll und selten: Rohstoffe in der Wasserstoffwirtschaft

Auch wenn die Zusammensetzung der Stacks ständig optimiert wird und deshalb diese Daten aus 2016 nicht mehr ganz der Realität entsprechen, bleiben die Edelmetalle auf der Membran nach wie vor der Werttreiber.

Edelmetalle sind aber nicht nur wertvoll, manche von ihnen sind auch extrem selten. Das gilt besonders für Iridium, das in der PEM-Elektrolyse unverzichtbar ist. Im Mai 2022 sprach der Hydrogen Council [1] von angekündigten 175 Gigawatt Elektrolyseurkapazität bis 2030. Seither sind die Ziele eher noch ehrgeiziger geworden. Nach Schätzung von Experten sollen davon 40 Prozent mit PEM-Technologie realisiert werden. Bei den heute durchschnittlich verbauten Iridiummengen pro Gigawatt bräuchte man dafür rund 28 Tonnen Iridium – mehr als im gleichen Zeitraum zur Verfügung steht.

Die Experten des Edelmetallspezialisten Heraeus Precious Metals in Hanau, deren Kerngeschäft Handel, Produkte und Recycling von Edelmetallen umfasst, schätzen, dass von den bei Iridium sehr geringen jährlichen Fördermengen bis 2023 maximal zwölf Tonnen für die Wasserstoffwirtschaft genutzt werden können.

Kreislaufwirtschaft als Hebel für Wachstum

Diese Herausforderung löst die Industrie mehrheitlich mit Technologie-Innovationen. Die Experten bei Heraeus tun das mit Katalysatoren, die mit deutlich weniger Iridium auskommen und die benötigte Menge bis 2030 auf sieben Tonnen senken. Daran wird aber deutlich, wie wichtig der Aufbau einer Kreislaufwirtschaft für die Rohstoffe für das weitere Wachstum sein wird, denn eine Steigerung der Fördermenge ist aus der Sicht von Experten nicht realistisch.

Neben Überlegungen zur Rohstoffversorgung spielt natürlich der Wert der Edelmetalle eine große Rolle. Üblicherweise ist die Rückgewinnung der verbauten Edelmetalle von Anfang an Teil des Plans, weil sie einen erheblichen Anteil an den Investitionskosten (CapEx) darstellen. Die Wiederverwendung senkt den Total Cost of Ownership durch die Versorgung zukünftiger Anlagen. Außerdem ist der CO2-Fußabdruck von recyceltem Edelmetall bis zu 98 Prozent niedriger im Vergleich zu Primärmaterialien. [2].

Auch das Recycling von Nicht-Edelmetall-Komponenten wie zum Beispiel Titan, Stahl oder Aluminium trägt zur Reduktion des Total Cost of Ownership bei, wenn der Materialwert auch geringer ist. Ein höherer Wert entsteht, wenn es gelingt sie wiederzuverwenden, wobei aber noch viele Fragen offen sind.

Aufbau von Strukturen und Prozessen

Um eine nachhaltige und effiziente Wasserstoffwirtschaft zu etablieren, braucht es effiziente und wirtschaftlich tragfähige Strukturen und Prozesse. Grundsätzlich lässt sich die Recyclingwertschöpfungskette in vier große Bereiche aufteilen: Rückführungsstruktur, Aufarbeitung & Vorbehandlung, Recycling & Refining, Wiederverwertung. Erst wenn alle vier Teile der Wertschöpfungskette konzipiert, organisiert und implementiert sind, können sich die Vorteile der Kreislaufwirtschaft entfalten.

Verschiedene Schritte einer Kreislaufwirtschaft

- Schritt: Rückführungsstruktur

Die Rückführungsstruktur umfasst die Prozesse und Infrastrukturen, die erforderlich sind, um Elektrolyseure und Brennstoffzellen am Ende ihrer Lebensdauer zurückzuführen. Also Sammlung, Logistik und auch das Tracking der Materialien. Wesentlich ist es, hier ein klares Konzept zu entwickeln, bevor die Materialien in Umlauf geraten. Hat man sie erst einmal aus den Augen verloren, wird es schwer, für eine flächendeckende Rückführung zu sorgen.

Ein zentrales Problem hierbei ist die Unsicherheit darüber, wie sich die Recyclinginfrastruktur in Zukunft entwickeln wird. Wer soll für die Rückführung zuständig und verantwortlich sein? Der Hersteller? Der Betreiber? Der Recycler? Will man den Zeitpunkt für eine rechtzeitige Regelung nicht verpassen, braucht es eine enge Zusammenarbeit entlang der gesamten Wertschöpfungskette und unterstützende regulatorische Vorgaben.

- Schritt: Aufarbeitung und Vorbehandlung

Sind die Stacks erfolgreich eingesammelt, geht es darum, sie aufzuarbeiten und die Materialströme vorzubehandeln. Das ist unverzichtbar, weil sich eine gute Ausbeute für die Materialien nur erreichen lässt, wenn sie vor dem Recycling möglichst homogen vorliegen.Wissenschaft und Industrie suchen noch nach der besten Methode für die effiziente und skalierbare Auftrennung der Materialien. Eine Möglichkeit ist die Demontage. Dabei wird das Stack auseinandergebaut und in Komponenten zerlegt; und zwar in solche, für die es schon Verfahren gibt. Die MEA (Membrane Electrode Assembly) beispielsweise wird in bestehenden Recycling- und Refining-Prozessen bei Heraeus Precious Metals schon seit mehr als zehn Jahren verarbeitet.

Diese Vorgehensweise ist aber mit hohem Verfahrensaufwand verbunden und hinsichtlich der Skaleneffekte begrenzt. Deshalb wird über Verfahren zur automatisierten oder teilautomatisierten Demontage nachgedacht, wie sie bereits in größerem Umfang bei Traktionsbatterien aus Elektrofahrzeugen Anwendung finden.

Gerade in Bezug auf Brennstoffzellen besteht auch die Option, sie mit industriellen Schredderanlagen im Ganzen zu zerkleinern. Das resultierende Materialgemisch muss dann aber in nachgelagerten Separations- und Sortierungsprozessen getrennt werden, wobei es vieles zu beachten gilt. Die mit Abstand wertvollsten Anteile sind die für das Edelmetallrecycling bestimmten Fragmente. Bei diesen sollten beim Trennen und Sortieren bestimmte Störstoffe entfernt werden, die eine aufwändigere Behandlung oder schlechte Ausbeuten nach sich ziehen würden.

Deshalb kommen die Vorbehandlung und die späteren Recyclingschritte idealerweise aus einer Hand.

Herausforderungen für die Vorbehandlung

Insgesamt sind noch viele Fragen offen. Eine große Herausforderung stellen die verschiedenen Bauweisen der Stacks dar, besonders im Hinblick auf die genannte Automatisierung. Eine Einigung auf Standards und eine Berücksichtigung des gesamten Lebenszyklus inklusive Recycling beim Design würden maßgeblich zur Lösung beitragen. Eine Verschraubung ist zum Beispiel leichter zu lösen als eine Klebefläche oder eine Schweißnaht. Hersteller, Politik und Verbände sollten sich mit diesem Thema auseinandersetzen.

Zudem gehen die verschiedenen Komponenten in ganz verschiedene Weiterverarbeitungsströme mit ganz verschiedenen Anforderungen. Bei Edelmetallen und Membranen werden (Roh-)Stoffe wiedergewonnen, bei anderen Komponenten wie Bipolarplatten steht eine mögliche Wiederverwendung der Komponente selbst im Raum. Ein solches funktionelles Recycling geht über den Materialwert weit hinaus. Dabei ist derzeit noch nicht klar, was möglich und wirtschaftlich sinnvoll ist. Damit fehlen auch Anforderungen für die Wiederverwendung, die dazu dienen könnten, die Demontageprozesse so anzupassen, dass die Bauteile nicht beschädigt werden und die Wiederverwendung realistisch bleibt.

- Schritt: Recycling & Refining

Für Edelmetalle gibt es seit Dekaden gut etablierte Verfahren, um das wertvolle Material wiederzugewinnen. Dabei wird das Material zunächst thermisch behandelt, um nicht-metallische Rückstände und den Wasseranteil zu entfernen. Danach wird das Material sorgfältig homogenisiert und vor der Weiterverarbeitung eine repräsentative Probe zur Analyse des Materials gezogen. Dieses so genannte Sample dient dazu, den Edelmetallgehalt des Materials analytisch zu bestimmen, und ist die Grundlage für die Berechnung der Edelmetallmenge, die vergütet wird. In der Hydrometallurgie und im Refining wird dann das Edelmetall wiedergewonnen und hochrein aufbereitet.Materialien aus der Wasserstoffwirtschaft gehören zu den anspruchsvolleren Materialien im Edelmetallrecycling. Zum einen ist Iridium chemisch herausfordernd, zum anderen erfordert die thermische Behandlung der fluorhaltigen Membran besondere Umsicht bei der sicheren Nachbehandlung der Abgase. Edelmetallspezialist Heraeus Precious Metals ist eines der wenigen Unternehmen, die diese Materialströme effizient für ihre Kunden prozessieren können. Hier wird schon seit Jahren Iridium im Tonnenmaßstab umgesetzt, und man hat in die notwendigen Anlagen für die Wasserstoffwirtschaft investiert.

Platinhaltiges Material nach der thermischen Vorbehandlung

Besondere Verfahren für besondere Materialien

Für die Ionomer-Membran besteht noch eine andere Möglichkeit. Ionomere sind spezielle Fluorpolymere, die aufgrund ihrer besonderen Eigenschaften maßgeblich zur Funktionalität von Brennstoffzellen und PEM-Elektrolyseuren beitragen. Sie sind aufwändig in der Herstellung und darum teuer. Außerdem wird der Umgang mit ihnen nach End-of-Life insbesondere in der EU aufgrund eines Vorschlags zur Regulierung von PFAS (Per- und polyfluorierte Chemikalien) derzeit kontrovers diskutiert. Verstärkt wird deshalb nach Lösungen gesucht, sie wiederzuverwenden. Dazu wird daran gearbeitet, die Ionomere chemisch von den Edelmetallen zu trennen und separat zu verarbeiten.

Um Kreisläufe für so anspruchsvolle Materialien wie Fluorpolymere zu entwickeln, ist die Zusammenarbeit von Herstellern, Anwendern und Verwertern notwendig, wie zum Beispiel im Förderprojekt H2Circ des US-Energieministeriums: In einem Konsortium arbeiten hierbei Unternehmen entlang der gesamten Wertschöpfungskette an der Rückgewinnung von Materialien, insbesondere von Ionomeren. [3]

- Schritt: Wiederverwertung

Nach abgeschlossener Wiedergewinnung ist das Material bereit, wieder eingesetzt zu werden. Bei Edelmetallen ist das kein Problem, da das Recycling nach

international zertifizierten Standards hochreine Materialen liefert, die sich in ihren Eigenschaften nicht vom primären Material unterscheiden.

Für das Ionomer gibt es im Gegensatz dazu bisher weder etablierte Recyclingverfahren noch definierte Anforderungen an das Recyclat. Anders als bei Edelmetallen unterscheidet sich das recycelte Material hier von dem aus der primären Herstellung. Es braucht also nicht nur die Entwicklung der Verfahren zur Wiedergewinnung, sondern auch Anwendungen und Märkte zur Abnahme.

Ähnlich wie bei der funktionellen Wiederverwendung von Komponenten steht das Ökosystem hier vor einem Henne-Ei-Problem: Bevor die Anforderungen für eine Verwendung des recycelten Stoffes nicht geklärt sind, können die Verfahren zum Recycling nicht sinnvoll entwickelt werden, auch in Hinblick auf ein mögliches Business-Modell. Denn nur wenn klar ist, welchen Wert der Output hat, kann berechnet werden, ob sich die Kosten des Verfahrens lohnen werden.

Die Weichen werden jetzt gestellt

Das Hanauer Edelmetallunternehmen Heraeus Precious Metals setzt auf Kooperation. Beispielsweise arbeitet das Unternehmen mit Herstellern von Fluoropolymeren zusammen, um geschlossene Kreisläufe für Ionomere zu etablieren. Mit seinen Kunden beginnt Heraeus bereits in einer frühen Entwicklungsphase mit der Betrachtung der Wertschöpfungskette inklusive Recycling. Auch in öffentlichen Projekten wie dem genannten Forschungsprojekt des Department of Energy wird daran gearbeitet, ganzheitliche Lösungen zu entwickeln.

Auch wenn das Recycling von Brennstoffzellen und Elektrolyseuren derzeit noch in einem überschaubaren Rahmen stattfindet, ist seine Bedeutung für den Aufbau der Wasserstoffwirtschaft und die Förderung einer Kreislaufwirtschaft nicht zu unterschätzen. Experten erwarten bis zum Ende dieser Dekade signifikante Edelmetallmengen aus der Wasserstoffwirtschaft. Dieses Zeitfenster gilt es jetzt zu nutzen, um in allen Teilen der Wertschöpfungskette übergreifend effiziente Prozesse zu entwickeln und entsprechende Recyclingkapazitäten aufzubauen.

Autoren: Ole Raubner-Wagner, Gisela Mainberger, beide Heraeus Precious Metals GmbH & Co. KG, Hanau

Quellen:

- Hydrogen Council, Hydrogen Insights 2023 [L]

- International Platinum Group Metals Association e.V, 2022, The Life Cycle Assessment of Platinum Group Metals (PGMs), [L]

- American Institute of Chemical Engineers, 2024, AIChE Selected by DOE to Lead New Hydrogen Electrolyzer and Fuel Cell Recycling Consortium,[L]

- Stahl et al., Ableitung von Recycling- und Umweltanforderungen und Strategien zur Vermeidung von Versorgungsrisiken bei innovativen Energiespeichern, Umweltbundesamt, 2016 [L]

- Kalkulation durch Heraeus Precios Metals, basierend auf Materialanteilen basierend auf H. Stahl et al., Ableitung von Recycling- und Umweltanforderungen und Strategien zur Vermeidung von Versorgungsrisiken bei innovativen Energiespeichern, Umweltbundesamt, 2016

von Anette Weingärtner | Nov. 28, 2024 | 2024, Entwicklung, Meldungen, News, Wasserstoffwirtschaft, Weiterbildung

Neuer Katalysator löst H2 aus Ammoniak heraus

Um die Rückgewinnung von Wasserstoff aus Ammoniak zu erleichtern und zu beschleunigen, haben Forschende des Instituts für Anorganische Chemie der Christian-Albrechts-Universität zu Kiel (CAU) in ihrem Projekt AmmoRef (04/2021-03/2025) zusammen mit ihren Kooperationspartnern einen aktiveren und kostengünstigeren Katalysator entwickelt. Die Ergebnisse dieser Arbeit sind in dem Wasserstoff-Leitprojekt TransHyDE des Bundesministeriums für Bildung und Forschung (BMBF) festgehalten. AmmoRef ist eins von zehn TransHyDE-Projekten, die vom BMBF gefördert werden. Dabei sollen bereits bestehende Technologien für den Wasserstofftransport verbessert werden.

Abb. 1: Ammoniak kann aus „grünem Wasserstoff“ hergestellt und dann über weite Strecken, z. B. per Tankschiff, transportiert werden. Wie man wieder reinen Wasserstoff aus Ammoniak rückgewinnen kann, wird im TransHyDE-Forschungsverbund „AmmoRef“ untersucht. Bisher gibt es noch keine großindustriell einsetzbare Technologie zur Reformierung von Ammoniak, daher wird unter den technologischen Grundlagen auch die Katalysatorentwicklung erforscht.

---------- Werbung ----------

Abb-1.jpg

Quelle: Projektträger Jülich im Auftrag des BMBF

Die Möglichkeit, Energie aus Wind- oder Solarkraft zu speichern, spielt für die Energiewende eine zentrale Rolle. „Die Speicherung von Energie in Form von chemischen Verbindungen wie Wasserstoff hat viele Vorteile. Die Energiedichte ist hoch, und auch die chemische Industrie benötigt Wasserstoff für viele Prozesse“, sagt Malte Behrens, Professor für Anorganische Chemie an der CAU Kiel und Teilprojektleiter im AmmoRef-Verbund. Außerdem lässt sich durch Elektrolyse mit Strom aus erneuerbaren Energiequellen „grüner Wasserstoff“ herstellen, ohne dass CO2 entsteht.

Wasserstoff aus Regionen zu importieren, in denen Wind- und Solarstrom günstig ist, ist allerdings nicht einfach. Eine Möglichkeit ist die chemische Umwandlung von Wasserstoff in Ammoniak, das selbst bereits relativ viel Wasserstoff enthält. Für den Transport von Ammoniak über weite Strecken existiert bereits eine ausgereifte Infrastruktur. „Ammoniak lässt sich zum Transportieren einfach verflüssigen. Es wird heute schon im Megatonnenmaßstab hergestellt, weltweit verschifft und gehandelt und ist daher für uns interessant“, sagt Chemiker Dr. Shilong Chen, Wissenschaftler im Kieler AmmoRef-Teilprojekt von TransHyDE. Gemeinsam erforschen Chen und Behrens, wie sich Wasserstoff nach dem Transport wieder aus Ammoniak freisetzen lässt.

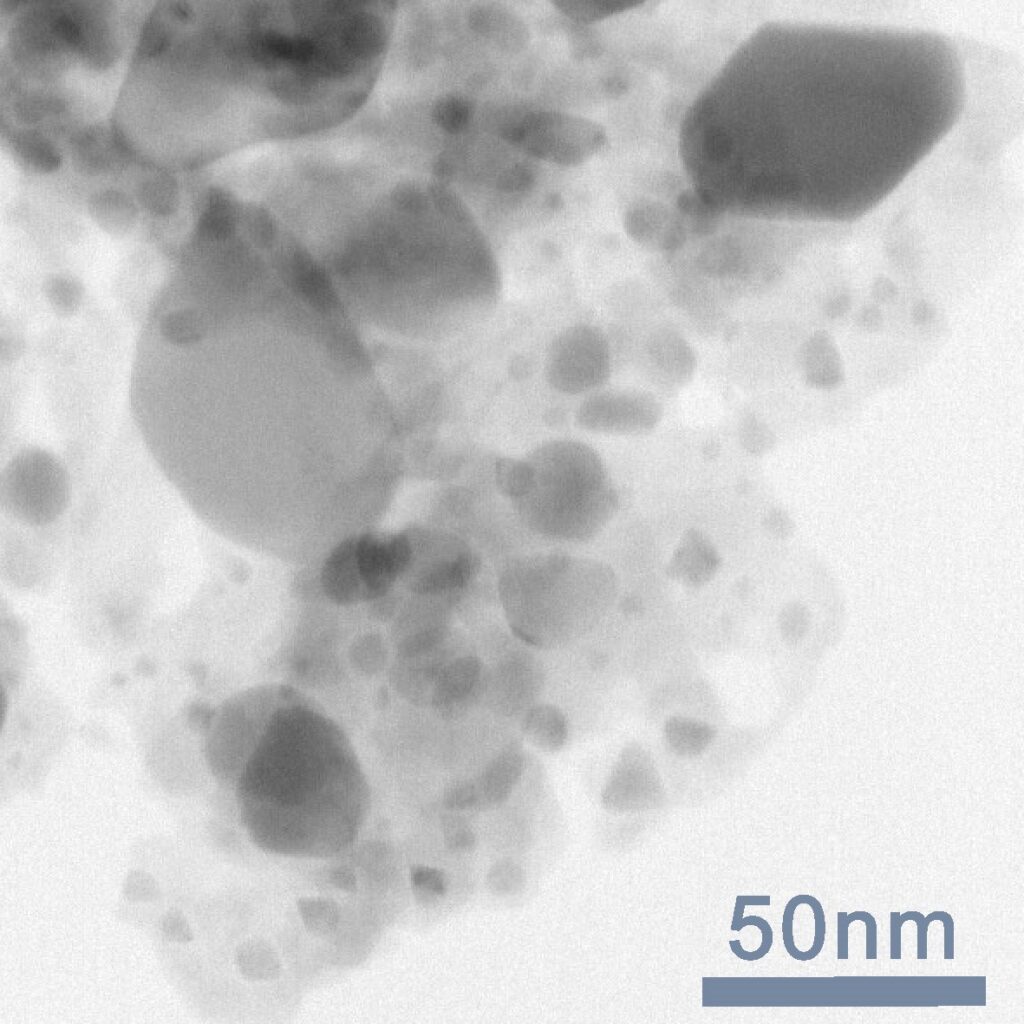

Aufnahme mit einem Transmissionselektronenmikroskop: nanoskaliger Aufbau des Eisen-Kobalt-Katalysators. Die vielen bimetallischen Partikel, hier als dunkle Flecken zu erkennen, werden durch das Trägermaterial auf der Nanoebene voneinander getrennt und tragen so zu einer großen aktiven Oberfläche des Katalysators bei.

Quelle: Franz-Philipp Schmidt, Thomas Lunkenbein, adaptiert: Shilong, C.et al. Nature Communications (2024), https://creativecommons.org/licenses/by/4.0/

Bei einer Transformation des Wasserstoffs in Ammoniak geht weniger Gas verloren als bei anderen Verfahren. Ammoniak lasse sich, so Behrens, bereits bei einem Druck von acht Bar verflüssigen. Tankschiffe ließen sich problemlos damit befüllen. „Ein großer Vorteil gegenüber anderen chemischen Verfahren, wie zum Beispiel LOHC, ist auch, dass Wasserstoff in flüssigem Ammoniak über eine sehr hohe Speicherdichte verfügt,“ sagt Behrens.

Die Problemstellung bestand für die Wissenschaftler zu Projektbeginn darin, einen Katalysator zu entwickeln, der eine schnelle Umwandlung von Ammoniak in Wasserstoff am Zielort erlaubt. „Hierfür sind große Anlagen erforderlich“, erläutert Behrens. Derzeit gebe es jedoch noch keine industrielle Anwendung für die Reformierung von Ammoniak in diesem Maßstab.

Kobalt zur Aktivierung von Eisen

Ziel der Forschenden war, möglichst günstige Materialien für die Katalyse zu finden. Zudem sollte die voraussichtliche Anwendung des Katalysators skalierbar sein. Das Material Ruthenium bildet derzeit die Benchmark in der Forschung. Eisen ist, so Behrens, jedoch das kostengünstigste Gebrauchsmetall. „Das Problem ist aber, dass preiswerte Eisenkatalysatoren unter einer geringen Aktivität aufgrund einer zu starken Eisen-Stickstoff-Bindungsenergie im Vergleich zu aktiveren Metallen wie Ruthenium leiden. Diese Einschränkung kann jedoch durch die Zugabe von Kobalt überwunden werden“, erläutert er. Durch die Kombination zweier Basismetalle (Eisen und Kobalt), bei der hochaktive, bimetallische Oberflächen mit einer geringeren Metall-Stickstoff-Bindungsenergie und weiteren Eigenschaften, die sonst nur von sehr viel teureren Edelmetallen bekannt sind, entstehen, sei der Katalysator, welcher über einen Metallgehalt höher als 70 Prozent verfüge, nicht nur hochaktiv, sondern auch bezahlbar.

„Hochaktiv“ bedeutet dabei, dass er über eine sehr hohe Umwandlungsgeschwindigkeit verfügt. „Unser Katalysator erreicht über 90 Prozent von Ruthenium und ist um etwa 20 Prozent leistungsfähiger als unsere Nickelbenchmark“, sagt Behrens. Zudem haben die Forscher eine besondere Herstellungsmethode entwickelt, die eine sehr hohe Metallbeladung erlaubt. Bis zu 74 Prozent des Materials bestehen aus aktiven Metallpartikeln. Diese wechseln sich mit Trägerpartikeln ab, so dass dazwischen Hohlräume im nanoskaligen Bereich entstehen – wie ein poröser, metallischer Nano-Schwamm. Die Struktur ist stabil genug, um die hohen Temperaturen (etwa 600 °C), die bei der Zersetzung von Ammoniak entstehen, auszuhalten.

Bisheriges Ergebnis

Durch die Legierung von Eisen mit Kobalt konnte die Nitrierung von Eisen, die zu einer zu schwachen Bindungsenergie und dadurch zu einer geringeren Aktivität führte, unterdrückt und die Stickstoff-Bindungsenergie zusätzlich so beeinflusst werden, dass sich die Bindungsenergien näher an die Spitze des Aktivitätsvulkans bewegen, was zu einer hochaktiven und katalytischen Leistung führt. Gezeigt werden konnte auch, dass das Legieren von Eisen durch andere Metalle mit schwacher Stickstoffadsorptionsenergie einen einfachen und allgemeinen Ansatz zur Herstellung eines hochaktiven und nitridfreien Katalysators für die Ammoniak-Zersetzungsreaktion bietet.

Prof. Malte Behrens und Dr. Shilong Chen in ihrem Kieler Labor vor einem Teststand für neue Katalysatoren

Quelle: Julia Siekmann, Uni Kiel

Ammoniaksynthese und -zersetzung

Die Herstellung von Ammoniak durch das Haber-Bosch-Verfahren veränderte die Welt, da sie die Produktion von Düngemitteln im industriellen Maßstab ermöglichte. 2021 wurden 235 Mio. Tonnen Ammoniak hergestellt, was es zur volumenstärksten produzierten Chemikalie machte. Diese Produktion könnte in naher Zukunft weiter gesteigert werden, da Ammoniak aufgrund seines hohen Wasserstoffgehalts und seiner Energiedichte sowie der günstigen Infrastruktur für Transport und Speicherung als Träger- und Speichermaterial für regenerativ erzeugten Wasserstoff dazu beitragen könnte, die Klimakrise abzumildern. In diesem Szenario könnte Wasserstoff aus Ammoniak durch dessen Zersetzung freigesetzt werden.

Im Gegensatz zur Ammoniaksynthese hat ihre umgekehrte Reaktion, die Ammoniakzersetzung, keine vergleichbare großindustrielle Anwendung gefunden, sondern wird seit über einem halben Jahrhundert hauptsächlich akademisch eingesetzt, um den Reaktionsmechanismus der Ammoniaksynthese bei Umgebungsdruck an Katalysatoren zu untersuchen, die für die Ammoniaksynthesereaktion entwickelt wurden. Die aktivsten Katalysatoren für diese Synthese sind ruthenium-basierte, aber der kommerzielle Aspekt lässt die weniger aktiven, jedoch weitaus kostengünstigeren Eisenkatalysatoren attraktiver erscheinen. Grund für deren moderate Aktivität ist die Nitrierung. In dem hier vorliegenden AmmoRef-Teilprojekt konnte gezeigt werden, wie die Nitrierung unterdrückt und eine Stickstoffbindungsenergie, ähnlich wie bei Ruthenium, durch eine Legierung des Eisens mit Kobalt erreicht werden kann.

Die derzeitige Herausforderung bestehe darin, den Kobaltanteil zu reduzieren. Dies sei zum einen aus Kostengründen, zum anderen aber auch wegen der aktuellen politischen Rahmenbedingungen, unter denen Kobalt gewonnen wird, geboten. Die Voraussetzungen für ein Upscaling seien bereits da, aber es gelte, Maßnahmen für weitere zu eruieren. Zudem müsse ermittelt werden, was noch zu tun sei, um die Stabilität und Aktivität des Katalysators weiter zu erhöhen. Eine Zugabe von Promotoren, von Stoffen, die die Aktivität eines Katalysators erhöhen, werde erwogen.

Die Synthesebemühungen werden momentan vom 1-Liter- in den 100-Liter-Maßstab überführt. Der Katalysator soll nun weiter untersucht und aus der Grundlagenforschung in die Anwendung übertragen werden. Ziel der Wissenschaftler ist es, einen industriellen Maßstab für den Katalysator zu erreichen.

Autorin: Anette Weingärtner

von Niels Hendrik Petersen | Nov. 26, 2024 | 2024, Deutschland, Entwicklung, Europa, News, Wasserstoffwirtschaft

Wasserstoff durch Photokatalyse

Das Start-up Yellow SiC aus Berlin arbeitet an einer innovativen Technologie, die keine Elektrolyseure benötigt, um grünen Wasserstoff zu produzieren. Gelbe HydroSiC-Zellen aus Siliziumkarbid erzeugen den Wasserstoff direkt an ihrer Oberfläche. Sie nutzen dabei ein breiteres Spektrum des Sonnenlichts als andere Solarzellen. Je nach Standort könnte die Erzeugung von „goldenem Wasserstoff“ deutlich billiger als die von grünem Wasserstoff aus Solarstrom werden. So könnten 6 Ct pro kWh, selbst in unseren Breitengraden, erreicht werden.

Die H2-Farbpalette ist bekanntlich schon heute recht umfangreich bis unübersichtlich. Nun kommt mit „goldenem Wasserstoff“ eine weitere Variante hinzu. So nennt jedenfalls Yellow SiC aus Berlin sein zünftiges Produkt. Das Start-up hat eine eigene Technologie entwickelt: Die innovative HydroSiC-Zelle spaltet Wasser in einem einstufigen Prozess in Wasserstoff und Sauerstoff. Bei dieser direkten Photokatalyse (genauer photochemischen Wasserspaltung) dient hochreines Siliziumkarbid (3C-SiC) als Katalysator.

---------- Werbung ----------

Das 3C bezieht sich auf die kubische Kristallstruktur. Dieses Halbleitermaterial ist gelb, woraus sich auch der Name des jungen Unternehmens erklärt. Dessen Solarzelle kommt ohne elektrische Kabel aus und besteht nur aus einer von Wasser umgebenen 3C-SiC-Platte, die von einer Seite mit Sonnenlicht bestrahlt wird. Diese Mehrfachsolarzelle nutzt dabei ein breiteres Spektrum des Sonnenlichts als andere Solarzellen – und das erhöht die Effizienz. Einen Elektrolyseur braucht es also nicht. Stattdessen könnten Solarzellen auf dem Dach direkt grünen Wasserstoff erzeugen.

ERSTE PILOTANLAGE IN OSNABRÜCK

Derzeit gibt es verschiedene Prototypen, die zeigen, dass die Photokatalyse mit dem Testmaterial funktioniert. „Im Moment arbeiten wir vor allem an der Verbesserung der Materialeigenschaften“, erklärt Co-Gründer und Geschäftsführer Dr. Christopher Höfener. Für eine Pilotanlage müssen die Elektroden, die derzeit im Labormaßstab hergestellt werden, noch in größeren Mengen produziert werden. „Wir arbeiten nun daran, die Herstellungsprozesse für die Elektroden zu skalieren“, sagt der Physiker und Maschinenbauer.

Prototypzelle: Die Photokatalyse mit dem Testmaterial funktioniert

Die junge Firma hat hehre Ziele: Schon im Jahr 2025 will Yellow SiC den goldenen Wasserstoff in einer ersten Pilotanlage zur H2-Erzeugung auf dem Gelände eines Papierwerks im niedersächsischen Osnabrück produzieren. „Elektrolyse für die H2-Herstellung ist Vergangenheit“, ist der ehemalige Investmentbanker Höfener überzeugt. Ein zweistufiges Verfahren ist aus seiner Sicht schlicht zu ineffizient. Diese Überzeugung lässt sich auch mit seinem finanziellen Engagement untermauern: Von den mehr als 8 Mio. Euro an eingeworbenen Entwicklungskosten stammt ein wesentlicher Teil aus seinem eigenen Vermögen.

Mitgründer und CTO der Firma Prof. Siegmund Greulich-Weber hat sein Fachwissen zu Siliziumkarbid an der Uni Paderborn erworben. Er arbeitet seit einigen Jahren voll für das Start-up und führt das Entwicklungsteam in Berlin.

Die Kosten pro kg H2 hängen letztendlich von der erreichten Effizienz des Materials ab:

„Im Gegensatz zu Silizium, wo es eine physikalische Grenze für den Wirkungsgrad von circa 33 Prozent gibt, liegt diese Grenze für dotiertes Siliziumkarbid 3C-SiC bei 63 Prozent – und damit erreicht es fast doppelt so viele Prozentpunkte bei der Umwandlung“, sagt Greulich-Weber. Er und sein Team gehen davon aus, dass für diesen sogenannten Solar-to-Hydrogen-Prozess Wirkungsgrade von etwa 25 Prozent erreicht werden können.

WASSERTSOFF FÜR 2 CENT PRO KWH

Die Kosten für herkömmlichen grünen Wasserstoff aus einer Elektrolyse liegen derzeit zwischen 4,5 und 6,7 US-Dollar pro Kilogramm oder bei rund 16 US-Cent pro kWh. Die junge Firma prognostiziert den Preis für ihr Produkt mit 0,75 bis 2 US-Dollar pro kg – je nach Sonneneinstrahlung pro Quadratmeter. Das wäre weniger als ein Drittel der derzeitigen Kosten. Daraus ergeben sich Kosten von rund 6 Ct pro kWh in unseren Breitengraden in Mitteleuropa bzw. 2 Ct pro kWh in Nordafrika. „Umgerechnet auf die Kosten pro kg Wasserstoff sind das 2 Euro bzw. 0,75 Euro“, kalkuliert Höfener.

Der Hauptvorteil der neuen Technologie liegt in den geringeren Kosten und dem geringeren Platzbedarf im Vergleich zu einer Kombination aus Photovoltaik und Elektrolyseverfahren. „Der Kostenvorteil entsteht, weil alles in einem Schritt geschieht“, betont Höfener. So entfallen die hohen Investitionskosten für den Elektrolyseur sowie die Wirkungsgradverluste durch das Elektrolyseverfahren.

Der nächste Schritt für Yellow SiC ist die Demonstration eines Prototyps, der die erreichbare Effizienz auf einer Fläche von einigen Quadratmetern zeigt. Technisch sei dazu vor allem eine weitere Optimierung des Materials nötig. Dazu werden nun die hergestellten Elektroden mit verschiedenen Methoden charakterisiert.

2.000 °C UND HÖCHSTE REINHEIT

Es gibt allerdings noch einige Hürden zu nehmen: Denn die Herstellung des Materials benötigt sehr hohe Temperaturen von rund 2.000 °C – was eine ganze Reihe von technischen Herausforderungen mit sich bringt. Zudem darf der Prozess nur unter höchster Reinheit erfolgen. Genauer: Von einer Million Atome darf nur maximal ein Atom ein Fremdatom sein (1 ppm), so die eigene Vorgabe. Gleichzeitig muss auf die richtige Dotierung und Oberflächenstruktur des Materials geachtet werden.

Das ist ein komplexer Vorgang. „Etwas geringer sind die Herausforderungen, wenn man das Material in der Elektrolyse einsetzt“, vergleicht Höfener. Yellow SiC hat bei den Tests bereits interessante Ergebnisse erzielt: So konnte das Unternehmen Platin und Iridium in der PEM-Elektrolyse ersetzen.

Eine weitere Herausforderung ist die Suche nach Fachkräften, denn das Team soll weiter wachsen. Gebraucht werden vor allem Techniker, Physiker sowie Chemiker, insbesondere mit Erfahrung in den Bereichen PEM/AEM-Elektrolyse und Herstellung von Hochtemperaturkeramik. Alles in allem also sehr spezielle Themen. Berlin-Adlershof, wo das Start-up ansässig ist, bietet mit Partnern aus Industrie und Forschung wie dem Helmholtz-Zentrum Berlin (HZB) ein hervorragendes Umfeld dafür.

Das Team Berlin

Die Technologie stärkt die dezentrale H2-Produktion und passt somit zur Energiewende und zu Millionen Photovoltaikanlagen auf den Dächern von privaten Eigenheimen. Erste Anwendungen werde es jedoch eher für die chemische Industrie und Stahlwerke geben, meint Höfener. Ende des Jahres wird das 2020 gegründete Unternehmen wieder auf die Suche nach neuen Investoren gehen.

Anfang letzten Jahres investierte bereits Conenergy aus Essen: „Produkt, Geschäftsidee und Management des Unternehmens haben uns sehr überzeugt“, begründet Vorstand Niels Ellwanger die Entscheidung von Conenergy, sich an dem Berliner Unternehmen zu beteiligen. Nun geht es darum, weitere Risikokapitalgeber ins Boot zu holen. Für die neue Pilotanlage müssen etwa 10 Mio. Euro an frischem Geld reinkommen.