Planungssicherheit schaffen durch den Aufbau von H2-Infrastruktur

Lange haben wir die Frage diskutiert, was beim Hochlauf einer Wasserstoffmobilität an erster Stelle steht. Doch dieses Henne-Ei-Problem gibt es eigentlich gar nicht: Die Tankstelle kommt immer zuerst! Warum das so ist, zeigt beispielhaft die erste Wasserstofftankstelle in Gießen.

Im August 2023 wurde von der Firma Roth Holding & Co. KG die erste Wasserstofftankstelle im Landkreis Gießen unter dem Label „Clean Energy Station“ in Betrieb genommen. Vor der vorangegangen Planungs- und Genehmigungsphase hatte sich der Betreiber Frank Roth zwei wesentliche Fragen gestellt: Habe ich heute Kunden für die Wasserstofftankstelle? Und definieren die gesetzlichen Rahmenbedingungen klar, was grüner Wasserstoff ist?

In beiden Fällen lautete die Antwort nein. Aber das Gefühl war: Der Kunde will grünen Wasserstoff, also fange ich an, eine entsprechende Tankstelle zu bauen. Schon während der Bauphase zeigte sich, dass die Kunden kommen und grünen Wasserstoff wollen. Wie hat das so gut geklappt?

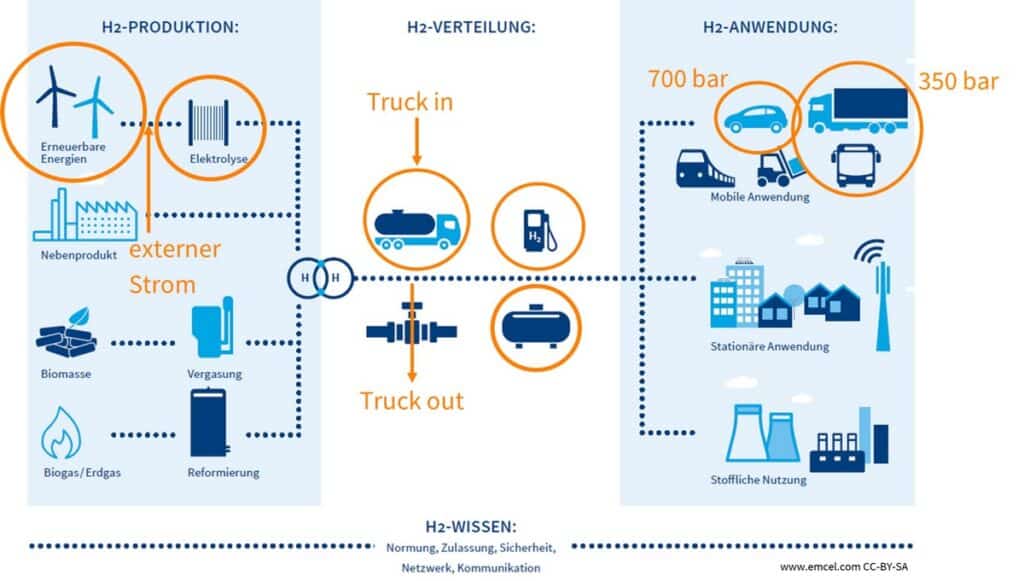

Die Anlage Diese Anlage am Schiffenberger Weg ist für alle Fahrzeugtypen geeignet und bietet als Multi-Energie-Tankstelle Diesel, Benzin, Elektrizität und Wasserstoff an. Vor Ort wird grüner Wasserstoff aus eigenen, regionalen Windkraft- und Solaranlagen produziert. Die Erzeugung mittels Elektrolyse erfolgt mit einem 1,25-MWel-PEM-Elektrolyseur, der auf 2,5 MWel erweiterbar ist und in der Ausbaustufe bis zu 36 kgH2/h produzieren kann. Der H2-Speicher an der Tankstelle kann bis zu zwei Tonnen Wasserstoff speichern.

---------- Werbung ----------

Die Abgabe des Wasserstoffs erfolgt mit 350 bar an Busse sowie Lkw und mit 700 bar an Pkw. Um Schwankungen bei der Erzeugung oder Nachfrage abzufangen, kann auch externer Strom in den Elektrolyseur eingespeist werden. Außerdem lässt sich Wasserstoff per Lkw mittels Trailer anliefern. Darüber hinaus kann zu viel produzierter Wasserstoff, ebenfalls per Trailer, an weitere Tankstellen oder Kunden in der Umgebung abgegeben werden. Dadurch ist die Tankstelle sehr flexibel, kann ein großes Nachfragespektrum handhaben und bei Bedarf weitere Abnehmer mitversorgen.

Abb. 2: Die H2-Wertschöpfungskette – von der H2-Erzeugung aus Erneuerbaren bis zum Flottenbetrieb. In Orange sind die wesentlichen Bausteine hervorgehoben.

Was ist wichtig? H2-Tankstellen sind als Keimzelle für die Energiewende und die Sektorenkopplung unerlässlich. Sie verbinden den erneuerbaren Strom mit den Kunden der Mobilität. Dabei wird häufig über das Henne-Ei-Problem diskutiert. In der Praxis zeigt sich, dass das eine überholte Diskussion ist. Die Tankstelle muss zuerst da sein. Sie ist in der Lage, Kunden auf vielfältige Weise anzuziehen. Der wesentliche Punkt dabei ist, dass sie für alle Beteiligten Planungssicherheit schafft.

Bei der Station in Gießen lief das beispielsweise so ab, dass der Betreiber Roth und alle Projektbeteiligten vom Bau der Tankstelle in ihren Netzwerken erzählten. Diese haben sehr schnell Interesse am Wasserstoff bekundet. Zwei Beispiele sind die Initiativen H2-Lernwerkstatt im Landkreis Gießen (s. Kasten 1) und das HYWHEELS Hessenflotten-Cluster aus Fulda (s. Kasten 2). Das Ingenieurbüro Emcel hat die Planung und Genehmigung der Tankstelle mitbegleitet und die Vernetzung mit diesen beiden Initiativen gefördert, die ebenfalls von Emcel mitentwickelt wurden.

Fazit Wasserstofftankstellen treiben die Mobilitätswende an. Als direkte Kunden profitieren Flottenkunden wie die H2-Lernwerkstatt und das HYWHEELS Hessenflotten-Cluster, weil sie sich nicht selbst um eine Wasserstoffversorgung kümmern müssen. Aber auch für die Anlieferung von Wasserstoff an die Tankstelle und die Speicherung von erneuerbarer Energie sind die Tankstellen willkommene Abnehmer. Der wesentlichste Faktor in dieser Phase des H2-Markthochlaufs ist aber die Planungssicherheit, die die Wasserstofftankstellen für die Energie- und Antriebswende bieten. Privat- und Geschäftskunden können so verlässlich ihre Flottenumstellung angehen.

Kasten 1: H2-Lernwerkstatt im Landkreis Gießen

Die Lernwerkstatt wurde vor dem Hintergrund der eCoach-Bus-Beratung, die von der LandesEnergieAgentur (LEA Hessen) angeboten wird, zusammen mit Emcel entwickelt und maßgeblich durch die Fahma Fahrzeugmanagement GmbH umgesetzt. Die Lernwerkstatt erlaubt den Busunternehmen im Landkreis Gießen und Umgebung einen niederschwelligen Einstieg in den elektrischen ÖPNV, der mit einem relativ geringen finanziellen Risiko verbunden ist. Sie können Erfahrungen mit Wasserstoffbussen sammeln, und gleichzeitig lernen die Bürger den Wasserstoff-ÖPNV kennen.

Die Projekte H2-Tankstelle und H2-Lernwerkstatt verbinden sich zu beiderseitigem Vorteil: Die Tankstelle ermöglicht den Busbetrieb und bietet der Lernwerkstatt eine gesicherte Wasserstoffquelle, und die Lernwerkstatt verschafft der Tankstelle Stammkunden mit entsprechendem Wasserstoffbedarf.

Kasten 2: HYWHEELS Hessenflotten-Cluster

Das HYWHEELS Hessenflotten-Cluster ist aus einer Studie hervorgegangen, mit der 2020/21 in der Region Fulda ein Feinkonzept für wasserstoffbasierte Transportlogistik erstellt wurde. Das Cluster stellt eine zentrale Anlaufstelle für Akteure aus den Bereichen Logistik und Infrastruktur (Tankstellen sowie Service und Wartung) dar und hat sich zum Ziel gesetzt, Logistikunternehmen einen niederschwelligen Einstieg in die wasserstoffbetriebene Nutzfahrzeugmobilität zu ermöglichen. Diese profitieren von einer leichteren Beschaffung der Brennstoffzellen-Lkw, zugänglicher H2-Infrastruktur und niedrigeren finanziellen Risiken. Tankstellenbetreiber wie die H2-Tankstelle Gießen gewinnen wiederum weitere Wasserstoffabnehmer.

Abb. 3: Das HYWHEELS Hessenflotten-Cluster bietet den dargestellten Akteuren Synergieeffekte und Mehrwert durch Vernetzung und Zusammenarbeit.

Endlich ist es so weit: Die Europäische Kommission hat Mitte Februar 2024 24 deutsche IPCEI-Projekte (Important Projects of Common European Interest – wichtige Projekte von gemeinsamem europäischem Interesse) genehmigt. Im Rahmen des IPCEI Wasserstoff werden Großvorhaben entlang der gesamten Wasserstoffwertschöpfungskette gefördert – von der H2-Erzeugung über Transport- und Speicherinfrastruktur bis hin zur industriellen Nutzung.

Die Genehmigung dieser Projekte durch die Europäische Kommission erfolgt in mehreren „Wellen“. Jetzt, in der dritten Welle, waren die Infrastrukturvorhaben an der Reihe, an denen insgesamt sieben Mitgliedstaaten beteiligt sind (Deutschland, Frankreich, Italien, Niederlande, Polen, Portugal, Slowakei). Ziel ist es, insgesamt fast 3.000 Kilometer an H2-Rohrleitungen, mehr als 3,2 GW H2-Erzeugungskapazität sowie rund 370 GWh an H2-Speicherkapazität aufzubauen.

„Während sich die Versorgungskette für erneuerbaren Wasserstoff in Europa noch in der Anfangsphase befindet, wird Hy2Infra die ersten Bausteine eines integrierten und offenen Netzes für erneuerbaren Wasserstoff einrichten. Dieses IPCEI wird die ersten regionalen Infrastrukturcluster in mehreren Mitgliedstaaten schaffen und den Boden für künftige Verbindungen in ganz Europa im Einklang mit der europäischen Wasserstoffstrategie bereiten. Dies wird den Markthochlauf der Versorgung mit erneuerbarem Wasserstoff unterstützen und uns dem Ziel, Europa bis 2050 zum ersten klimaneutralen Kontinent zu machen, einen Schritt näher bringen.“

Margrethe Vestager, Vizepräsidentin der Europäischen Kommission, zuständig für Wettbewerbspolitik

„Für eine erfolgreiche Einführung von erneuerbarem und kohlenstoffarmem Wasserstoff müssen alle Teile des Puzzles zusammenpassen. Im Rahmen dieses neuen wichtigen Projekts von gemeinsamem europäischem Interesse werden 32 Unternehmen, darunter 5 KMU, in die Wasserstoffinfrastruktur investieren, wobei sich die privaten und öffentlichen Investitionen auf insgesamt mehr als 12 Milliarden Euro belaufen, um Angebot und Nachfrage nach Wasserstoff aufeinander abzustimmen. Es bietet der Industrie mehr Möglichkeiten, ihre Aktivitäten zu dekarbonisieren und gleichzeitig ihre Wettbewerbsfähigkeit zu steigern und Arbeitsplätze zu schaffen.“

---------- Werbung ----------

EU-Kommissar Thierry Breton

„Ich freue mich, dass das Warten auf die europäische Fördergenehmigung ein Ende hat. Wir sind damit einen wichtigen Schritt in Richtung Umsetzung unseres Wasserstoffprojektes gekommen. Jetzt hoffe ich, dass wir eine baldige Fördermittelzusage vom Bund bekommen, damit wir eine gute Grundlage für die finale Investitionsentscheidung in unseren Gremien haben.“

EWE-Vorstandsvorsitzender Stefan Dohler

Erwartet wird, dass die Mitgliedstaaten bis zu 6,9 Mrd. Euro an öffentlichen Mitteln bereitstellen werden, die dann 5,4 Mrd. Euro an privaten Investitionen freisetzen sollen. Insgesamt beteiligen sich an den 33 Projekten 32 Firmen, darunter auch kleine und mittlere Unternehmen (KMU). Das IPCEI Hy2Infra soll damit „einen Beitrag zur Erreichung der Ziele des Europäischen Green Deal und des REPowerEU-Plans“ leisten, wie es aus Brüssel heißt.

Die meisten der beteiligten Firmen haben bereits lange auf das nun erfolgte Startsignal gewartet, um endlich mit ihren Vorhaben beginnen zu können. Erwartet wird, dass mehrere Großelektrolyseure zwischen 2026 und 2028 und Pipelines zwischen 2027 und 2029 in Betrieb genommen werden.

Abb. 2: Hydrogenious LOHC Technologies will im Rahmen des Vorhabens Green Hydrogen@Blue Danube Benzyltoluol als Trägermaterial für einen sicheren und effizienten Transport von grünem Wasserstoff zur Versorgung industrieller Abnehmer im Donauraum erproben, Quelle: Hydrogenious, IPCEI

Das IPCEI Hy2Tech zur Entwicklung von Wasserstofftechnologien für Endverbraucher wurde am 15. Juli 2022 genehmigt. In der zweiten Welle folgte am 21. September 2022 das IPCEI Hy2Use, das sich auf Wasserstoffanwendungen im Industriesektor konzentriert.

„IPCEI Hy2Infra trägt zur Verwirklichung eines gemeinsamen Ziels bei, indem es den Aufbau einer Wasserstoffinfrastruktur unterstützt, die für die Verwirklichung der Ziele wichtiger politischer Initiativen der EU wie des Europäischen Green Deal, des REPowerEU-Plans und der EU-Wasserstoffstrategie wichtig ist.

Alle 33 Projekte des IPCEI sind sehr ehrgeizig, da sie auf die Entwicklung einer Infrastruktur abzielen, die über das hinausgeht, was der Markt derzeit bietet. Sie werden die ersten Bausteine für ein integriertes und offenes Wasserstoffnetz legen, das zu nichtdiskriminierenden Bedingungen zugänglich ist, und den Markthochlauf der Versorgung mit erneuerbarem Wasserstoff in Europa ermöglichen. Dies wird die Dekarbonisierung von Wirtschaftssektoren ermöglichen, die zur Verringerung ihrer Kohlenstoffemissionen auf Wasserstoff angewiesen sind.

Die Beihilfen für einzelne Unternehmen beschränken sich auf das notwendige und verhältnismäßige Maß und verzerren den Wettbewerb nicht unangemessen.“

Der Aktienkurs von Ballard Power befindet sich auf einem Tiefstand. Die veröffentlichten Zahlen für das vierte Quartal 2023 und das Gesamtjahr 2023 zeichnen ein widersprüchliches Bild. Die vom Vorstand ausgeführten Zukunftsaussichten geben jedoch Anlass zu Optimismus. Der Umsatz stieg im vierten Quartal auf 46,8 Mio. US-Dollar – ein Plus von 132 Prozent gegenüber dem Vorjahresquartal. Der Auftragseingang lag im vierten Quartal bei beachtlichen 64,7 Mio. US-$, wobei sich der Auftragsbestand (Backlog) leicht um drei Prozent auf 130,5 Mio. US-$ verringerte, da Ballard mehr Aufträge zur Ausführung (Auslieferung) brachte. Allerdings ging der Auftragsbestand um 21,7 Mio. US-$ zurück, da es bei einem Kunden zu Verzögerungen kam. Dieser Auftrag ist nicht verloren, kann aber noch nicht bilanziert werden.

Der Gesamtumsatz lag 2023 bei 102,4 Mio. US-$, unterm Strich blieb für das Gesamtjahr ein Verlust von 0,48 US-$/Aktie. Das sind aber alles Momentaufnahmen, die die Perspektiven des Unternehmens ausblenden, denn wichtige Märkte für die Brennstoffzelle stehen erst am Anfang einer langen Phase starken Wachstums. In den USA arbeitet Ballard am Aufbau einer neuen Produktionsstätte, wie jüngst bekannt wurde, und zwar einer in Texas: Hier sollen einmal 20.000 BZ-Stacks im Jahr produziert werden, wie auch die MEA. Investitionsvolumen: 160 Mio. US-$, wobei Zuschüsse in Höhe von 40 Mio. US-$ winken. Baut man ein solches Werk, wenn man nicht an die Zukunft der eigenen Technologie und deren Markt glaubt? Mitnichten.

Bei BZ-Bussen geht es richtig los

Beeindruckend ist die Entwicklung der Lieferungen und Auftragseingänge von BZ-Modulen für Busse. Ein Beispiel: Der Bushersteller Solaris begann seine Zusammenarbeit mit Ballard im Jahr 2013 mit dem Kauf von zwei Modulen. In den folgenden zehn Jahren bestellte Solaris 213 Module. Allein im Jahr 2023 waren es schon 365 Module. Laut Ballard ist dies erst der Anfang einer wahren Auftragswelle. Ähnlich sieht es beim langjährigen Kooperationspartner NFI aus: 141 Module im Jahr 2023, was erst der kleine Anfang des möglichen Auftragsvolumens sein soll, so der Kommentar.

NFI vereint unter seinem Dach diverse Busmarken wie New Flyer (70 Prozent Marktanteil bei Transitbussen in den USA), aber auch Alexander Dennis (Doppeldecker) und MCI. Die Jahresproduktion beläuft sich auf 8.000 Busse. Nun wurde die Partnerschaft mit Ballard verstärkt und bereits 100 BZ-Module bestellt, die bis 2024 ausgeliefert werden sollen.

---------- Werbung ----------

Bis zum Jahr 2037 soll es weltweit 650.000 Busse geben (Information Trends), die mit Wasserstoff fahren. 2022 waren es gerade mal 4.000. Die Preisparität von batterieelektrischen und wasserstoffbetriebenen Bussen soll im Jahr 2030 erreicht sein. Dann soll es auch genügend H2-Stationen geben und der Wasserstoffpreis paritätisch mit dem Dieselpreis sein. Ballard ist heute der eindeutige Marktführer und könnte dies auch bleiben.

China – der Riese erwacht

Das Joint Venture mit Weichai zur Produktion von BZ-Modulen für Lkw und Busse ist immer noch nicht richtig in Fahrt gekommen. Regulatorische Bedingungen und Förderprogramme sowie Initiativen einzelner Provinzen stimmen Ballard zuversichtlich, dass es bald richtig losgehen wird. 20.000 komplette BZ-Systeme (Leistungsspektrum von 50 bis 200 kW) können hier pro Jahr gebaut werden. Das entspricht einer Jahreskapazität von 2 GW an BZ-Leistung. Im Jahr 2023 wurden in China 7.500 BZ-Fahrzeuge verkauft – insgesamt gibt es dort inzwischen 7.300 BZ-Busse und 13.700 BZ-Lkw. Durch besondere Fördermaßnahmen der Provinz Shandong (wo die Produktion angesiedelt ist) soll das JV ab 2024 endlich an den Start gehen.

Aus dem Vereinigten Königreich meldet Ballard einen Auftrag über 15 MW BZ-Leistung. Es handelt sich um 150 FCmove-Module für einen namentlich nicht genannten Kunden, mit dem eine Absichtserklärung über weitere 296 FCmove-Module mit Lieferung bis März 2026 besteht. Dabei geht es um netzferne Stromerzeugung aus erneuerbaren Energien. Gleichzeitig meldet Ballard den erfolgreichen Abschluss von Testreihen für BZ-Backup-Systeme für Rechenzentren mit Caterpillar und Microsoft. Letzteres könnte die Basis für Großaufträge sein.

Bodenbildung beim Aktienkurs abgeschlossen?

Der Kursanstieg von 1 bis 2 US-$ (2018 bis 2020) auf über 40 US-$ Ende 2021 und der anschließende Kursrückgang auf aktuell rund 2,70 US-$ sollten nun wieder in einen nachhaltigen Aufschwung münden. Damit ist das gesamte H2-Ökosystem an der Börse beschrieben: Es beginnt mit technologischen Entwicklungen, die an der Börse zu einer Erwartungshaltung führen, die sich in stark steigenden Aktienkursen der börsennotierten Unternehmen der Branche ausdrückt.

Dies war Ende 2021 der Fall. Danach kam es nach und nach zu starken Kurseinbrüchen, verbunden mit einer zunehmenden Desillusionierung der Investoren. Gemäß dem Gartner-Hype-Zyklus geht die BZ- und H2-Branche jetzt in einen langfristigen Aufwärtstrend über, denn die Märkte kommen in Schwung. Bei Wasserstoff geht es um Produktion, Transport, Anwendungen, Märkte u. v. m. Dabei ist klar, dass es sich um eine disruptive neue Technologie und Industrie handelt.

Kombiniert man diese Analyse mit dem langfristigen Elliott-Wave-Chart, ergibt sich ein Bild, wonach die Ballard-Aktie jetzt ihren Boden bildet (ein aktueller Sell Off als Ende der Abwärtsspirale), gerade zu einem Zeitpunkt, wo die Anleger fast nicht mehr an den Erfolg des Unternehmens glauben wollen, was sich in dem sehr niedrigen Aktienkurs und der Börsenbewertung von ca. 0,8 Mrd. US-$ bei gleichzeitig 751 Mio. US-$ auf der Bank ausdrückt. Heute haben wir reale Zahlen, wenn man sich nur die über 1.680 Busse ansieht, die mit Ballard-Technologie fahren. Die Wasserstoffkosten pro 100 km sinken massiv, ebenso werden die Module durch Kostensenkungsprogramme und Materialoptimierungen immer wettbewerbsfähiger – auch im Vergleich zu batterieelektrischen und dieselbetriebenen Bussen.

Liegen die Kosten für Dieselkraftstoff bei durchschnittlich 240 US-$/Tag und bei der Batterie bei 16 US-$ für Strom/Tag, so liegt die Brennstoffzelle (Wasserstoff) inzwischen bei durchschnittlich 85 US-$/Tag. Man muss aber auch die Ladezeiten eines batterieelektrischen Busses berücksichtigen, während Wasserstoff und Diesel in wenigen Minuten getankt werden können. Insbesondere bei bestimmten Anwendungen (mit langen Strecken, hügeligem Gelände, Witterungseinflüssen) ist der Wasserstoffbus dem batterieelektrischen Bus überlegen.

Hinzu kommt, dass Wasserstoff immer günstiger wird. Lag der Durchschnittspreis pro kg bislang noch bei 10 Euro, so sollen in ein bis zwei Jahren durchschnittlich 6,48 Euro machbar sein, in zwei bis drei Jahren 3 bis 5 Euro/kg, und in 10 bis 15 Jahren, so sagt man, könnten es sogar nur noch 1 bis 2 $ pro kg sein. Die Gesamtkosten (Total Cost of Ownership) für den Wasserstoffbus werden massiv sinken, und Diesel wird ersetzt werden müssen.

Ballard setzt gelassen auf die Skalierung seiner Technologien und den bevorstehenden Hochlauf wichtiger Sektoren wie des Schwerlastverkehrs. Schon im laufenden Jahr 2024 soll der Auftragseingang für BZ-Module für Busse stark ansteigen, wobei sich die Umsatzerwartung mit 30 zu 70 Prozent auf das erste und zweite Halbjahr verteilt. Auftragseingänge werden sich auf den Börsenkurs auswirken, weniger die nächsten Quartalszahlen.

Fazit: Ballard ist bilanziell sehr gut aufgestellt. Mit über 750 Mio. US-$ Liquidität kann das Unternehmen sein zukünftiges Wachstum (Ausbau bestehender Kapazitäten, geografische Expansion) sehr gut aus eigener Kraft stemmen. Schlüsselmärkte wie BZ-Busse und -Lkw stehen gerade erst in den Startlöchern und werden langfristig für ein sehr hohes Wachstum des Unternehmens sorgen. Dass dies alles länger dauert als erwartet, ist für die Entwicklung eines neuen Marktes normal. Das Jahr des eigentlichen Durchbruchs (Gewinnzone) wird 2025/26 sein, da bis dahin die wichtigsten Rahmenbedingungen (u. a. Verfügbarkeit von H2-Infrastruktur) geschaffen sind und die Regulierung sowie Förderprogramme weltweit (USA, EU und Asien) im positiven Sinne voll greifen. Ballard dürfte einer der Gewinner dieser Entwicklung sein. 2024 wird von steigenden Auftragseingängen geprägt sein. Kaufen und liegen lassen. Anlagehorizont: mindestens zwei bis drei Jahre.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Hyzon Motors wird ab der zweiten Jahreshälfte 2024 in den USA die Produktion von 200-kW-Modulen für Nutzfahrzeuge aufnehmen. Dies sollte dann über Auftragseingänge zu einer Erholung des stark gedrückten Aktienkurses führen. Parallel dazu laufen Produktpräsentationen wie zuletzt in Melbourne (Australien) mit dem 200-kW-Hyzon-Prime-Mover im dortigen Kangan Institute Automotive Centre of Excellence. Im weiteren Jahresverlauf sind Auslieferungen in Neuseeland, Australien, Europa und den USA geplant. Dieses Brennstoffzellensystem ist gleichzeitig in vielen anderen Anwendungen und Märkten einsetzbar: Schienenfahrzeuge, Schifffahrt, stationäre Energie, Minenfahrzeuge u. a. Man darf gespannt sein, welche Kunden dieser 200-kW-Single-Stack finden wird und welches Auftragspotenzial sich daraus ergibt, zumal er ein Kostenreduktionspotenzial von über 25 Prozent bietet und 30 Prozent Platz und Gewicht einspart – verglichen mit einem 110-kW-System. Ein erster großer Markt für Hyzon wird der Einsatz in Nutzfahrzeugen in Australien sein, wo das Unternehmen einen wichtigen Standort mit rund 50 Mitarbeitern unterhält.

Hyzon Chief Technology Officer Dr. Christian Mohrdieck shows the Hyzon 200kW fuel cell system to Janelle Arena (Kangan Institute), Finn Buchhorn (Hyzon), Chris Eager (DGE Energy Solutions), and Gavin Cribb (Kangan Institute).

Patentanmeldungen – Konkurrenz zu Toyota und Bosch

Hyzon Motors hat eine Reihe von Patenten in den USA, Europa und Asien angemeldet und viele bereits erteilt bekommen. Dabei geht es vor allem um das Thema Emissionsreduktion beim Einsatz der Brennstoffzelle, aber auch um Batteriesysteme. Was das im Einzelnen bedeutet, erschließt sich mir nicht, zeigt aber, dass Hyzon sich sehr aktiv um die Absicherung von Patenten kümmert und darin eine wichtige Basis für seine BZ-Produkte und Anwendungen sowie Märkte sieht. Damit stünde man in direkter Konkurrenz zu Firmen wie Toyota und Bosch. Dies könnte – rein theoretisch – irgendwann zu Lizenzeinnahmen führen.

Noch verfügt Hyzon mit über 100 Mio. US-$ über ausreichend Kapital, wird aber um Kapitalmaßnahmen (Ausgabe neuer Aktien oder Beteiligung eines strategischen Investors) nicht herumkommen, um das Unternehmenswachstum und den Aufbau zu finanzieren. Die Produktionsstätte in Illinois ist eigenfinanziert. Der Produktionshochlauf beginnt in der zweiten Jahreshälfte. Die Auftragseingänge für die BZ-Module sowie die Spekulation auf einen strategischen Partner oder Investor machen die Aktie von Hyzon Motors zu einer sehr interessanten Spekulation, wenngleich das Investment als hochspekulativ einzustufen ist, da es sich um ein Start-up handelt.

Risikohinweis

---------- Werbung ----------

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Der Plug-Kurs fiel schnell auf unter 3 US-$ (2,50 US-$ im Tief) und stieg dann wieder auf über 4 US-$. Bei einem Kurs von unter 3 US-$ konnte man hervorragend Handelspositionen aufbauen (s. HZwei-Heft Jan. 2024). Kommt es nun zu einer Wende in der Kursentwicklung oder war das nur ein kurzes Aufflackern, bevor es weiter abwärts geht? Oder kommt es sogar zu einer Trendwende nach oben?

Da gibt es die große Chance für Plug Power, einen Kredit (Loan) im Umfang von 1,6 Mrd. US-$ vom Department of Energy (DoE) im Rahmen des Inflation Reduction Act zu erhalten. Dieser soll innerhalb des dritten Quartals kommen, wobei es auch Gerüchte gibt, dass er wesentlich früher bewilligt werden könnte, aber an dieser Spekulation beteilige ich mich nicht. In diesem Idealszenario verfügt Plug dann über genügend Kapital, um unter anderem mehrere Produktionsstätten wie in Tennessee und New York auf- und auszubauen und dort die Produktion aufzunehmen. Die Börse wird dies – in case – sehr positiv bewerten: mit höheren Aktienkursen.

Aber ein Kredit ist Fremdkapital, das zurückgezahlt werden muss. Wie sind die Konditionen? Wie hoch ist der Zins bzw. Kupon? Was sind die Rückzahlungsmodalitäten? Wird der Kredit sofort in voller Höhe ausgezahlt oder in Raten und mit Zieldefinitionen (Milestones)? Was macht Plug mit dem Geld? Wenn keine Klarheit darüber besteht oder der Kredit erst gar nicht bewilligt wird, dann wird die Börse „verschnupft“ bzw. enttäuscht reagieren, mit der Folge fallender Aktienkurse.

Parallel dazu läuft ein Aktienplatzierungsprogramm über nominal (ATM: at the market) 1 Mrd. US-$. Davon sind bereits über 305 Mio. US-$ durch die Platzierung von 77,4 Mio. Aktien auf das Konto von Plug geflossen. Dies korreliert auch positiv mit dem DoE-Kredit: Wird dieser gewährt, steigt Plugs Kurs – wenn auch eventuell nur kurzfristig – stark an, und dies ermöglicht dann die perfekte Platzierung von Aktien via ATM in den Hochlauf. Mit diesem Geld aus dem ATM kann das kurzfristige Liquiditätsproblem gelöst werden, denn der Cash-Bestand lag am 31. Dezember 2023 gerade mal bei 135 Mio. US-$.

Hinzu kommen weitere mögliche Schwierigkeiten, denn das US-Finanzministerium definiert, wie Wasserstoff hergestellt werden muss, um die Förderung von bis zu 3 US-$ pro kg zu erhalten. Plug setzt sehr stark auf diese Förderung, aber es sind Fragen offen: Von welchem Standort muss die regenerative Energie kommen, in welcher Menge und zu welchem Zeitpunkt? Und an welchem Standort muss die Elektrolyse stattfinden. Hier gibt es, wie in der EU, eine Reihe bürokratischer Hürden – leider.

---------- Werbung ----------

Enttäuschende Zahlen

Was sind das für Zahlen: Der Umsatz im Geschäftsjahr 2023 betrug statt der erwarteten 1,2 Mrd. US-$ nur 891 Mio. US-$. Der Verlust betrug sogar 1,4 Mrd. US-$, was einem Minus von 2,30 US-$ pro Aktie entspricht. Die Bilanzpressekonferenz im März warf mehr Fragen auf, als sie beantwortete.

So soll der Materialbestand (Inventory) über die Auslieferung von Fertigprodukten an Kunden wertmäßig um 700 Mio. US-$ reduziert werden. Während 2023 noch 400 Mio. US-$ in diesen Bereich investiert wurden, soll 2024 kein Kapital mehr dort hineinfließen.

Die Produktion an Standorten wie Georgia, Tennessee und Louisiana soll hochgefahren werden und zu einer Erhöhung der Gewinnmarge beitragen. An diesen Standorten ist man bereits heute in der Lage, flüssigen Wasserstoff selbst herzustellen und an Kunden zu liefern. Die Standorte Texas und New York werden erst nach der Bewilligung des DoE-Kredits weitergeführt, da sie sonst zu viel Liquidität binden.

Zudem soll es Preiserhöhungen (u. a. für H2, Stacks und Elektrolyseure) und ein Kostensenkungsprogramm in Höhe von 75 Mio. US-$ geben. Flüssiger Wasserstoff wird derzeit noch zugekauft, was Verluste mit sich bringt, soll aber durch selbst produzierten Wasserstoff ersetzt werden.

Nachdem Plug Power – ich berichtete ausführlich – in vielfältiger Weise Produktionsstätten in den USA und international aufgebaut und damit die Liquidität stark strapaziert hat, soll nun das geplante Kostensenkungsprogramm in Höhe von 75 Mio. US-$ greifen. Ob dieser Betrag ausreichen wird, darf allerdings bezweifelt werden, denn er erscheint angesichts der Liquiditätsprobleme von Plug geradezu lächerlich und kommt viel zu spät. Dass das Unternehmen an mehreren Standorten begonnen hat, flüssigen Wasserstoff zu produzieren und an Kunden wie Amazon und Walmart auszuliefern, ist erst einmal eine gute Nachricht, hat aber zunächst wenig Einfluss auf die Geschäftszahlen des Unternehmens.

Auch bei Aufträgen für Elektrolyseure kann Plug punkten, aber bis hier nennenswerte Umsätze und damit Gewinne sichtbar werden, wird es dauern. Dass sich der saudische Staatsfonds Public Investment Fund (PIF) Ende 2023 mit dem Verkauf von 5,67 Millionen Aktien komplett aus Plug zurückgezogen hat, ist kein gutes Zeichen.

Fazit

Den Worten müssen nun Taten folgen, denn zu oft wurden sehr vollmundige Prognosen abgegeben. Dass Plug für einige Projekte Partner ins Boot holt, scheint sehr wahrscheinlich. Und auch die Abspaltung (Teilverkauf) einiger Einheiten ist denkbar, wenn die Liquidität nicht zeitnah ausreichend dargestellt werden kann. Aktuell besteht allerdings kein Handlungsbedarf. Plug steht aber klar auf meiner Watchlist, da das Unternehmen zur richtigen Zeit in den richtigen Märkten aktiv ist. Wenn die finanziellen Probleme gelöst sind, es evtl. auch Veränderungen im Management, das Vertrauen verspielt hat, gibt, wird Plug seinen Weg gehen.

Über 170 Mio. leerverkaufte Aktien (Short Interest, Stand Mitte Februar) sind allerdings bedenklich, da hier massiv gegen das Unternehmen spekuliert wird oder – Stichwort Amazon und Walmart (Warrants) – eine Art Absicherung (Hedging) betrieben wird. Ohne Obligo. Immerhin wurden im Januar/Februar bereits 10 Mio. Aktien eingedeckt. Auf der anderen Seite ist es dieses Short Interest, das auch mal, über die Eindeckung, kurstreibend wirken kann (Short Squeeze), wenn gute Nachrichten gemeldet werden. Alles hat zwei Seiten.

Noch besteht aber kein Handlungsbedarf, denn nun steht erst einmal die Veröffentlichung der Zahlen für das erste Quartal an. Dass diverse Wirtschaftsmedien in Deutschland Plug Power zu den Top-Investments in Sachen Wasserstoff zählen, wundert mich allerdings. Es gibt überzeugendere H2-Investments.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Was waren das für vollmundige Aussagen zum Wachstum in den kommenden Jahren mit 30 Prozent pro Jahr. Jetzt der Rückschlag, weil ein Großauftrag des Unternehmenspartners SK group/Sk ecopland die Jahresziele für 2023 im 4. Quartal um 160 Millionen US-Dollar verfehlt hat. Was ist davon zu halten? Eine nur vorübergehende Eintrübung der Wachstumsperspektiven?

Für mich ist diese Frage mit einem klaren JA zu beantworten, denn Bloom Energy überzeugt mit seiner Technologie und seinem Geschäftsmodell, sichere und saubere Energie rund um die Uhr zu liefern. Hinzu kommt die Einführung der eigenen SOFC-Elektrolyse, die ab 2025 durch Aufträge sichtbar wird – man startet mit einer Kapazität von 2 GW pro Jahr.

Zu den Zahlen: Bloom Energy hat im 4. Quartal 2023 einen Umsatz von 357 Mio. US-$ erzielt. Für das Gesamtjahr 2023 sind es 1,33 Mrd. US-$ – geplant waren 1,4 bis 1,5 Mrd. US-$, also 160 Mio. US-$ weniger. Noch wichtiger: Die Non-GAAP-Gewinnmarge soll bis 2024 auf 28 Prozent steigen. Der milliardenschwere Rahmenvertrag mit der südkoreanischen SK Group, die auch größter Einzelaktionär von Bloom ist, soll nun besser definiert werden, indem feste Umsatzgrößen pro Quartal vereinbart werden. Die 160 Millionen US-Dollar sollen dann in das neue laufende Geschäftsjahr einfließen. Allerdings wird das Wachstum im 1. Halbjahr 2024 geringer ausfallen als erwartet, bis es im 2. Halbjahr wieder anzieht (40:60). Bloom spricht nun für 2024 von einem Umsatzziel von 1,4 bis 1,6 Mrd. US-Dollar – es sollten einmal mehr 1,8 Mrd. US-Dollar für 2024 werden. Ein Blick auf den Unternehmensgewinn zeigt: Mit einem Plus von 27,4 Mio. US-$ als Non-GAAP-Gewinn im 4. Quartal 2023 ist es sehr gut gelaufen. Ein positiver Ausblick, denn der Gewinn ist wichtiger als der Umsatz. Der Non-GAAP-Gewinn wird für dieses Jahr auf 75 und 100 Mio. US-$ prognostiziert, ein gutes Zeichen auf dem Weg zu nachhaltigen und steigenden Gewinnen.

CFO Cameron verlässt das Unternehmen, doch Zukunftsaussichten überzeugen

Finanzvorstand Greg Cameron verlässt das Unternehmen aus persönlichen Gründen. Das ist eigentlich eine schlechte Nachricht. Angesichts der guten Perspektiven dürfte sie aber bald vergessen sein, sofern ein geeigneter neuer CFO gefunden wird – die Suche läuft.

---------- Werbung ----------

Bloom verfügt über einen Auftragsbestand von 12 Mrd. USD (Backlog – 3 Mrd. USD für Hardware und 9 Mrd. USD für langfristige Serviceverträge). Das Unternehmen ist mit seinen Energieservern sehr gut positioniert und hat bereits eine führende Position im Bereich der Hochtemperatur-Elektrolyseure, die 2025 mit einer Anfangsleistung von 2 GW pro Jahr auf den Markt kommen werden. Testreihen, unter anderem beim Idaho National Lab, seien „extrem positiv“ verlaufen, hieß es bei der Bilanzpressekonferenz. Fast 750 Mio. US-$ an liquiden Mitteln auf dem Konto sind ein gesundes Polster für die Finanzierung aus eigener Kraft. Erst im 2. Halbjahr 2025 müssen Schulden in Höhe von 250 Mio. US-$ refinanziert werden – kein Problem.

Das Ziel ist klar definiert: 2024 setzt Bloom auf eine Steigerung der Gewinnmarge, die sich aus Kostenmanagement, höheren Margen im Dienstleistungssegment und Preisdisziplin zusammensetzt. Die Ausgaben für Material zur Vermeidung von Problemen in der Lieferkette (Lagerbestände) werden in diesem Jahr deutlich sinken – Bloom sei gut aufgestellt. Die Produktionsstätte in Fremont habe eine Kapazität von 700 MW pro Jahr, die leicht verdoppelt werden könne. Zudem werden neue Geschäftsmodelle (Energie auf Abruf 24/7 und Heat & Power) sowie viele Innovationen das neue Geschäftsjahr bestimmen.

Klar sei: KI sowie die zunehmende Elektrifizierung – man denke nur an batterieelektrische Autos – werden den Energiebedarf nicht wie bisher um 0,5 Prozent pro Jahr steigen lassen, sondern um das Zehnfache, so CEO Sridhar. Der fehlende Netzausbau (Stromtrassen) werde Insellösungen wie die von Bloom begünstigen. O-Ton Bloom: Regenerativ erzeugter Strom werde das Defizit stillgelegter Kohle- und Atomkraftwerke nicht ausgleichen können. Damit steige das Risiko von Stromausfällen und mangelnder Verfügbarkeit von Energie in erheblichem Maße. Ging es bisher oft um den Preis der Energie, so geht es jetzt um die Verfügbarkeit und die Versorgungssicherheit, denn ein Stromausfall kann enorme Schäden verursachen. All dies spielt Bloom Energy perfekt in die Hände, so CEO Sridhar.

Bloom als Partner für Rechenzentren und Energieversorger

Im Bereich der Rechenzentren entwickelt sich eine große Nachfrage nach Energielösungen wie denen von Bloom. Man spricht mit den führenden Unternehmen der Branche. Hier geht es inzwischen um Gigawatt und nicht mehr um Megawatt. Bloom setzt dabei auch auf seine schnelle Projektumsetzung (‚rapid deployment capability‘) und Flexibilität. Der große zusätzliche Energiebedarf kommt von den sogenannten Greenfield Data Centers, die quasi auf der grünen Wiese entstehen und einen Energiezugang benötigen. Hier werden bis 2024 viele Aufträge vergeben. Abwärme aus Rechenzentren über Net-Zero-Stream und Net-Zero-Cooling als CO2-freies Abfallprodukt für Prozesswärme soll genutzt werden (= CHP = „combined heat and power“). Mit diesen Lösungen kann Bloom auch Energieversorger (Utilities) unterstützen, denn Energie kann flexibel, sauber und um 50 Prozent günstiger und fünfmal schneller bereitgestellt werden, als wenn z. B. Dieselgeneratoren oder Gasturbinen zugeschaltet werden. Damit ist Bloom auch ein Partner für Energieversorger.

Als neuer CTO = Chief Technical Officer konnte Dr. Ravi Prasher gewonnen werden. Dieser ist unter anderem Mitglied der renommierten National Academy of Engineering. Er ist nun Chief Commercial Officer von Bloom mit dem Ziel, Geschäftsmöglichkeiten in konkrete Aufträge umzuwandeln. Wie so viele Bloom-Manager kommt er von GE, wo er 20 Jahre lang tätig war. Er sieht die Hochtemperatur-Brennstoffzellen von Bloom als Game Changer, da bei der Verbrennung von Wasserstoff kein SOx, kein NOx und null CO2-Emissionen entstehen. Bloom, so Dr. Prasher, könne alle Probleme lösen, die viele Industrieunternehmen mit ihrer Energienutzung hätten. Zudem sei die Elektrolyse-Technologie von Bloom die effizienteste auf dem Markt.

Jüngste Nachricht: Bloom Energy plant eine Kooperation mit Shell zur Nutzung der eigenen SOFC-Elektrolyse für die großtechnische Produktion von Wasserstoff (Pressemitteilung vom 6.3.24). Bloom verweist darauf, dass man bereits sehr erfolgreiche Testreihen mit dem NASA Armes Research Center in Mountain View durchgeführt habe: 2,4 Tonnen Wasserstoff pro Tag konnten dort produziert werden. Das ist mehr Wasserstoff pro Megawatt Energie, als mit PEM- und Alkalin-Elektrolyseuren möglich ist. Gute Voraussetzungen für die Zusammenarbeit mit Shell.

Fazit: Mit einer Börsenbewertung von nur 2 Mrd. US-$ ist ein Niveau erreicht, das den Wachstumsperspektiven nicht entspricht und Bloom sogar zu einem Übernahmekandidaten macht. GE oder Siemens Energy sollten sich – so mein Vorschlag – das Unternehmen genau anschauen und eine Strategie wie SK Group verfolgen (Beteiligung und gemeinsame Nutzung der Bloom-Technologien). Die Börse wird die Perspektiven bald wieder richtig einschätzen und die aktuelle Unterbewertung schnell vergessen lassen, so mein Fazit. 2024 wird ein wachstumsschwächeres Übergangsjahr sein, dem aber viele Jahre mit sehr starkem Wachstum folgen werden. Wichtig ist vor allem, dass Bloom auf einem guten Weg ist, profitabel zu werden. Das kann auch bedeuten, dass einige Großaufträge hereinkommen, die dann 2025 und in den Folgejahren umsatzwirksam werden. Bloom befinde sich in vielen zielführenden Gesprächen mit potenziellen Kunden, hieß es auf der Pressekonferenz. Mehr als 70 Prozent institutionelle Investoren stehen hinter dem Unternehmen und könnten die derzeit stark gedrückten Kurse als ‚bargain‘ (Schnäppchen) ansehen, also weiter aufstocken und bestehende Positionen erhöhen. Kurse von 25 US-Dollar auf Jahressicht mögen unrealistisch sein – bei guten Nachrichten aber auch nicht. Das Segment Elektrolyseure wird weiteres Wachstumspotenzial generieren und ist in der Börsenbewertung noch überhaupt nicht eingepreist.

RISIKOHINWEIS

Jeder Anleger sollte sich bei der Anlage in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch ihre Volatilität ist deutlich höher. Dieser Bericht stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- bis langfristige Bewertung und nicht auf kurzfristige Gewinne legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein. Dies ist keine Anlage- und Kaufempfehlung, sondern nur eine persönliche Einschätzung – ohne Obligo.