In ganz Deutschland sind aktuell die Auswirkungen der vielen seit Anfang der 2020er Jahre parallel verlaufenden weltweiten Krisen zu spüren: Pandemie, Krieg inmitten von Europa, Menschen auf der Flucht, Inflation, Fachkräftemangel und auch die Energie-, Rohstoff-, Lieferketten- und Versorgungsunsicherheiten sind die einflussgebenden Faktoren der letzten Jahre, die heute immer deutlicher und in voller Konsequenz jeden Standort im Land direkt betreffen.

Um diesen konzentrierten Herausforderungen zu begegnen, hat sich die Region Ostwürttemberg bereits 2021 auf den Weg gemacht, eine breite gesellschaftliche Unterstützung aufzubauen und mithilfe eines Bottom-up-Prozesses die Bevölkerung direkt mit einzubinden, um eine Zukunftsoffensive für die Region zu starten. Das Bestreben ist klar: Herausforderungen betrachten, Lösungswege aufzeigen, gesellschaftliche Impulse setzen und gemeinsam Ziele zum Wohle der Region definieren und diese dann als Gesellschaft konsequent verfolgen.

Ostwürttemberg Die Region Ostwürttemberg liegt im Osten Baden-Württembergs direkt an der bayerischen Grenze und besteht aus den beiden Landkreisen Heidenheim und Ostalbkreis. Die 447.000 Einwohner verteilen sich auf 53 Städte und Gemeinden. Ostwürttemberg ist der Wirtschaftsraum mit den ältesten Industrieunternehmen Deutschlands. Die Region hat sich kontinuierlich weiterentwickelt und immer wieder neu erfunden. Deshalb hat sich hier ein Wirtschaftsraum mit Schwerpunkten im produzierenden Gewerbe und der Logistik herausgebildet, der durch Kreativität, Innovation und Leistungsfähigkeit überzeugt. Heute ist die Region eine Patenthochburg und beweist regelmäßig, dass sie zu Recht der „Raum für Talente und Patente“ ist.

Eines dieser Ziele, genauer gesagt das Ziel Nummer eins, ist die Wasserstoffregion Ostwürttemberg. Man will den Standort Ostwürttemberg energiesicherer aufstellen. Hilfreich für die Erreichung dieses Zieles ist der vom Bundesministerium für Digitales und Verkehr im Jahr 2019 ausgerufene Wettbewerb „HyLand – Wasserstoffregionen in Deutschland“. Diesen Wettbewerb nahm Ostwürttemberg zum Anlass, sich als Region im Frühjahr 2021 mit einer Skizze als HyExpert-Region zu bewerben. Die Bewerbung war 2022 erfolgreich, so dass ein gefördertes und auf die Mobilität fokussiertes Konzept hin zu einer Wasserstoffregion entstehen konnte.

---------- Werbung ----------

Die Region steht vor der Herausforderung, den Wandel in der Mobilitätsbranche hin zu emissionsfreien und nachhaltigen Antriebsformen aktiv zu gestalten und das Ziel einer Wasserstoffregion damit zu verbinden. Das beantragte Projekt H2Ostwürttemberg zielt in diesem Gesamtumfeld darauf ab, den Wandel im Mobilitätssektor positiv für die Region voranzutreiben und die Suche des industriellen Sektors nach bezahlbaren Energieredundanzen zu unterstützen.

Wasserstoff – wo liegen die Bedarfe?

Wasserstoff wird spätestens seit 2022 besonders von der Industrie als wichtige Grundlage für eine energiesichere und resiliente Zukunft angesehen. Auch wenn der Preis momentan noch nicht den Vorstellungen vieler Firmen entspricht, war auch 2022 schon klar, dass einige Firmen bereits einen Businessplan auf Grundlage dieser Energieform aufgebaut und in der Schublade liegen hatten. Mit den Auswirkungen des russischen Angriffskrieges auf die Ukraine und der daraus resultierenden Energiekrise wurden mehr und mehr solcher Pläne auch herausgeholt. Doch eine genaue Übersicht lag der Region Ostwürttemberg und damit den beiden Landkreisen Heidenheim und Ostalbkreis nicht vor. Auch die IHK Ostwürttemberg konnte keine genauen Bedarfsmengen nennen.

Gleichzeitig mit der aufkommenden Bedarfsfrage kam auch ein Fernleitungsbetreiber auf die Region Ostwürttemberg zu und informierte die Verantwortlichen über Zukunftspläne hinsichtlich eines Wasserstofffernleitungsnetzes, das die Region direkt queren solle und nur dann komme, wenn genug Bedarfe von den Firmen vor Ort gemeldet würden. So war klar: Eine verlässliche Bedarfsabfrage musste her.

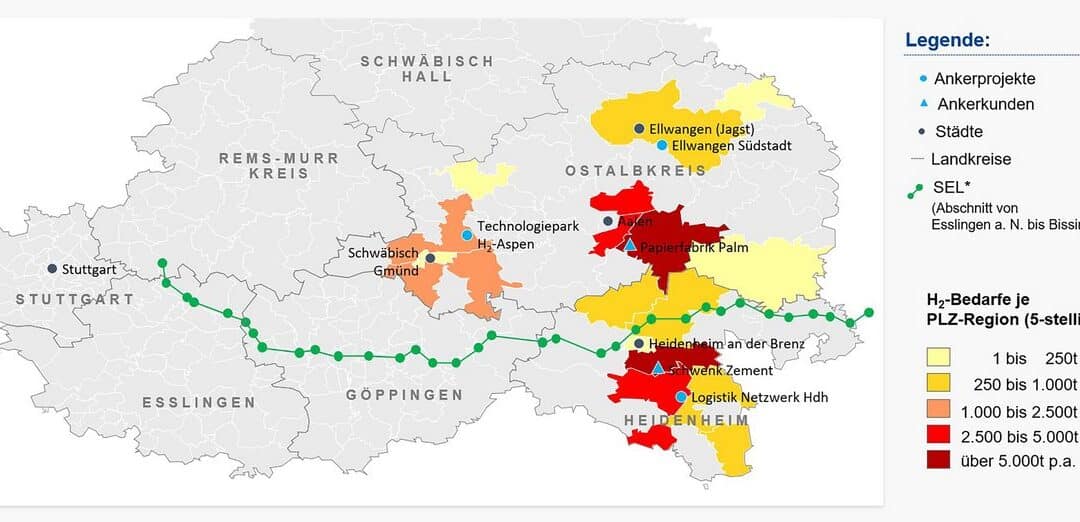

So startete das Projekt bereits im September 2022 über den ausgeschriebenen Dienstleister, die EurA AG, mit einer online-basierten und telefonisch ergänzten Umfrage bei allen Unternehmen der Region Ostwürttemberg. Ergebnis: Knapp 40 Unternehmen haben einen Wasserstoffbedarf in Höhe von etwa 122.000 Tonnen pro Jahr veranschlagt. Mit weiteren Hochrechnungen und Abschätzungen des Dienstleisters für weitere Mobilitätsanwendungen, Bedarfe der nicht abgefragten Industrie und Ersatzbedarfe für Heiz- und Mineralöl sowie eine Beimischung ins Erdgasnetz kam der Dienstleister auf einen geschätzten Bedarf in Höhe von etwa 200.000 Tonnen Wasserstoff pro Jahr oder knapp 7 TWh für die Region Ostwürttemberg.

Ein wesentlicher Teil des Bedarfs würde aktuell auf die Ankerkunden aus der Papier- und Zementindustrie entfallen. Vorausgesetzt, der Wasserstoff ist preislich auf einem kompetitiven Niveau zu anderen Energieformen und wird, insbesondere der grüne Wasserstoff, von den Firmen aufgrund der Kundenresonanz auch benötigt. Die Umfrage hat auch beim Land Baden-Württemberg für besondere Aufmerksamkeit gesorgt und wurde als Grundlage dafür genommen, die veraltete Umfrage des Fernleitungsbetreibers neu aufzusetzen und sich dabei an dem Beispiel aus Ostwürttemberg zu orientieren.

Die wichtigste Erkenntnis aus der Erhebung war relativ schnell deutlich: Diese enormen Mengen an Wasserstoff können nicht vor Ort hergestellt werden. Es muss weiterhin auf Importe und vor allem auch auf Wasserstoffleitungen gesetzt werden. Die angekündigte Fernleitung, die Süddeutsche Erdgasleitung (SEL), die in ihrem vierten Abschnitt den Landkreis Heidenheim kreuzt und bereits als Erdgasleitung seit 2017 planfestgestellt ist, soll umgewidmet und ab spätestens 2032, inzwischen auch im Zuge des Bundeskernnetzes, gebaut werden und Wasserstoff in die Region bringen.

Daraus ergab sich für die Region Ostwürttemberg die nächste relevante Aufgabenstellung: Den Wasserstoff von der Fernleitung zu den wichtigen Abnehmern der Region zu bringen. Es wird also ab 2032 ein H2-Verteilnetz benötigt, das im besten Falle alle großen Wasserstoffabnehmer und wichtige Mobilitätslösungen sowie andere sektorgekoppelte Lösungen verbindet.

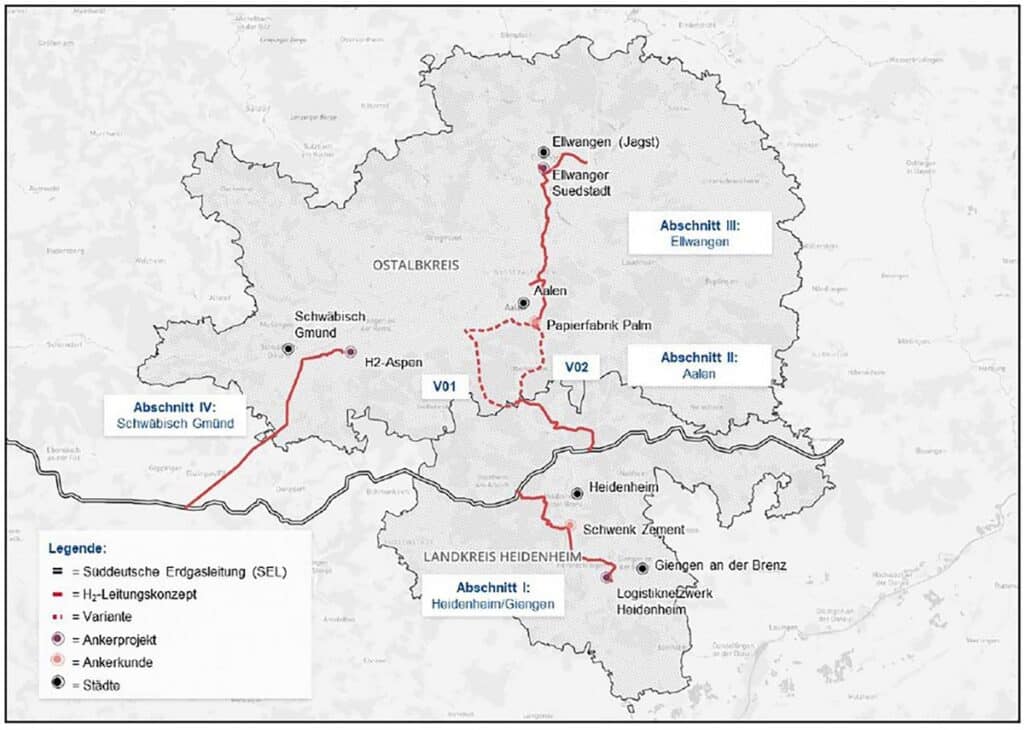

Von der Bedarfsabfrage zum H2-Verteilnetz Ein zentraler Punkt des Projekts H2Ostwürttemberg ist daher die Konzeption einer leitungsgebundenen Versorgung der Ankerkunden und der Wirtschaft der Region Ostwürttemberg mit grünem Wasserstoff. Das Konzept wird dabei im Wesentlichen durch zwei parallele Module definiert: Etablierung der leitungsgebundenen Verteilung von Wasserstoff in der Region über eine T-Leitung (s. Abb. 2) und die Anbindung an die SEL, die als Wasserstoffpipeline realisiert werden soll.

Mit der SEL wird perspektivisch der Anschluss der Region Ostwürttemberg an das Wasserstoffnetz ermöglicht, über das überregional Wasserstoff zu den Verteilnetzen transportiert wird. Die Ausbaustufe der SEL ist dabei abhängig von einem hinreichenden H2-Bedarf in der Region Ostwürttemberg. Die Bedarfsabfrage des Projekts H2Ostwürttemberg liefert somit einen wichtigen Beitrag zur Realisierung der SEL.

Mit der T-Leitung wurde ein erstes Konzept entwickelt, welches zum Ziel hat, die H2-Insellösungen zu integrieren. Die regionalen H2-Erzeuger und -Abnehmer der Ankerprojekte sowie die zu versorgenden Ankerkunden sollen über eine regionale Wasserstoffleitung miteinander verbunden werden. Eine (überregionale) leitungsgebundene Versorgung mit Wasserstoff hat einige Vorteile. So kann eine langfristige wirtschaftliche Versorgung gewährleistet werden. Ausgehend von der konzipierten Leitung können perspektivisch weitere Regionen, Kunden und Kommunen in das H2-Netz integriert werden. Zudem wird die Resilienz der Region gegenüber Ausfällen bzw. Problemen bei der Energieversorgung gesteigert.

Im nächsten Projektschritt wird das Grobkonzept der T-Leitung mit den relevanten Stakeholdern, insbesondere mit den regionalen Verteilnetzbetreibern, validiert. Ziel ist es, die grundsätzlichen Optionen der Umsetzung (bspw. Leitungsneubau oder Umstellung von Bestandsleitungen) zu bewerten.

Möglicher regionaler Pipelineausbau – Verbindung Ankerprojekte und Hauptstandorte

In weiteren Workshops und bilateralen Gesprächen mit sämtlichen Projektbeteiligten und Netzbetreibern wurden die Umstellungs- bzw. Neubauoptionen entlang der möglichen Routenverläufe des Grobkonzepts evaluiert. Schließlich erfolgten die Dimensionierung der neu zu bauenden Leitungsabschnitte auf Basis der im Projekt ermittelten H2-Bedarfe pro Abschnitt sowie die Erstellung einer annahmebasierten Kostenabschätzung.

Für das regionale Wasserstoffverteilnetz ist ein 84 km langes Leitungsnetz notwendig. Die Investitionskosten betragen bei vollumfänglicher Umsetzung des Grobkonzepts etwa 135 bis 185 Mio. Euro. Diese in Abbildung 3 visualisierten weiterführenden Planungen stellen dennoch nur ein Grobkonzept für ein regionales Verteilnetz dar. Die regionalen Verteilnetzbetreiber haben in mehreren Gesprächsrunden jedoch deutlich gemacht, dass Investitionen in ein regionales H2-Verteilnetz ohne Förderungen von Land, Bund oder EU nicht zu stemmen sind. Durch den parallelen Ausbau der Stromnetze und die Konzeptionierung der kommunalen Wärmeversorgung sind die Verteilnetzbetreiber bereits jetzt finanziell stark belastet.

Grobkonzept für die leitungsgebundene Versorgung der Region Ostwürttemberg, ausgehend von der SEL

H2Ostwürttemberg – quo vadis? Am 15. November 2023 hat das Bundesverfassungsgericht in Karlsruhe entschieden, dass die Mittel, die für die Bewältigung der Coronakrise bestimmt waren, nicht für den Klima- und Transformationsfonds (KTF) umgewidmet werden dürfen. Die angestrebte Bewerbung der Region Ostwürttemberg als HyPerformer-Region auf Grundlage des HyExperts-Projekts H2Ostwürttemberg muss daher auf unbestimmte Zeit verschoben werden. Aufgrund der momentanen Unsicherheiten bei bundesgeförderten Programmen sind keine Aussagen zu Förderhöhe, Termin der Programmausschreibung, Projektlaufzeit oder anderen projektbezogenen Fragestellungen möglich.

Um die geplanten Wasserstoffprojekte voranzutreiben, ist die Teilnahme an weiteren Förderprogrammen von entscheidender Bedeutung. Die Region Ostwürttemberg setzt daher bei der Planung und Realisierung der Einzelvorhaben aus H2Ostwürttemberg sowie bei der ganzheitlichen Bewältigung der Energiewende und des Transformationsprozesses auf andere Finanzierungs- und Fördermöglichkeiten.

So wird für das in Abbildung 3 vorgestellte Grobkonzept eine Förderung durch das Programm „Regionale Wasserstoffkonzepte“ des Ministeriums für Umwelt, Klima und Energiewirtschaft Baden-Württemberg angestrebt. Das Grobkonzept ist noch nicht finalisiert oder sofort umsetzungsfähig. Das Ziel des Projektes ist, die sieben regionalen Verteilnetzbetreiber wieder zusammenzubringen und mit dem Fernleitungsbetreiber Terranets BW eine Lösung für ein regionales H2-Netz, ausgehend von der SEL, auszuarbeiten, das auf den Vorleistungen aufbaut und danach genehmigungs- bzw. umsetzungsbereit ist. So können die bereits erhobenen Wasserstoffbedarfe zu den wichtigen Ankerkunden der Region gebracht werden und die zukünftigen Betreiber können sich auf Förderer- bzw. Investorensuche begeben.

es ist wieder soweit! Die neueste Ausgabe unseres HZwei-Magazins ist erschienen und wir freuen uns, Ihnen brandaktuelle Einblicke und spannende Entwicklungen aus der Welt des Wasserstoffs und der Brennstoffzellen präsentieren zu können. Seit mehr als 20 Jahren ist der Hydrogeit Verlag Ihr verlässlicher Partner für fundierte Informationen rund um Wasserstoff, Brennstoffzellen, Elektromobilität, Energiespeicherung, erneuerbare Energien und alternative Kraftstoffe.

Ein besonderer Fokus auf Wasserstoffaktien und die Börse

In dieser Ausgabe legen wir einen besonderen Schwerpunkt auf Wasserstoffaktien und deren Performance am Aktienmarkt. Die Wasserstoffbranche erlebt derzeit einen beeindruckenden Aufschwung, und viele Unternehmen in diesem Sektor verzeichnen signifikante Entwicklungen und Chancen. Hier sind einige interessante Firmen, die an der Börse aktiv sind und in unserem aktuellen Magazin detailliert vorgestellt werden:

Powertap Hydrogen Capital Corp.

Enapter AG

thyssenkrupp nucera AG

Plug Power Inc.

Nel ASA

Everfuel A/S

McPhy Energy SA

PowerCell Sweden AB

ITM Power PLC

Weichai Power Co.

Proton Motor Power Systems PLC

Verbund AG

Chancen und Veränderungen am Aktienmarkt

---------- Werbung ----------

Die Wasserstoffwirtschaft befindet sich im Umbruch. Regierungen weltweit investieren Milliarden in grüne Technologien, und Wasserstoff spielt eine zentrale Rolle in der Energiewende. Diese Entwicklungen spiegeln sich auch am Aktienmarkt wider. Wasserstoffaktien bieten Anlegern spannende Chancen, profitieren jedoch auch von Schwankungen und neuen Regulierungen.

Aktuelle Entwicklungen und Trends

In der neuesten Ausgabe unseres HZwei-Magazins beleuchten wir die aktuellen Trends und Entwicklungen in der Wasserstoffbranche. Von technologischen Innovationen über neue Partnerschaften bis hin zu regulatorischen Veränderungen – wir halten Sie auf dem Laufenden. Unsere Expertenanalysen und fundierten Berichte bieten Ihnen wertvolle Einblicke, die Ihnen helfen, informierte Entscheidungen zu treffen.

Ihr Zugang zu umfassendem Wissen

Unser HZwei-Magazin erscheint sowohl in einer digitalen als auch in einer Print-Version. Die digitale Ausgabe ist immer etwa eine Woche vor der Printausgabe verfügbar, sodass Sie frühzeitig Zugriff auf alle Inhalte haben. Zusätzlich bieten wir eine englische digitale Version, das H2-international e-journal, an, das Ihnen ebenfalls umfassende Informationen und Analysen bietet.

Mit Ihrem Abonnement des HZwei-Magazins sind Sie stets bestens informiert. Loggen Sie sich jetzt ein, um die neueste digitale Ausgabe herunterzuladen und von unserem umfangreichen Wissen zu profitieren. Sollten Sie Fragen zu Ihrem Abonnement haben oder Unterstützung beim Download benötigen, steht Ihnen unser Support-Team jederzeit gerne zur Verfügung.

Verpassen Sie nichts!

Alle Ausgaben unseres Magazins sind nach 12 Monaten kostenlos herunterladbar. Die aktuellen, vierteljährlich erscheinenden Ausgaben sind für Abonnenten kostenlos, aber sie werden auch für jedermann im Hydrogeit Online-Shop zum Download angeboten. Nutzen Sie die Gelegenheit, sich über die neuesten Entwicklungen in der Wasserstoffbranche zu informieren und profitieren Sie von unserem Wissen und unseren Analysen.

Wir wünschen Ihnen viel Spaß beim Lesen und eine spannende Lektüre!

Interview mit Elena Hof, Paul Karzel und Jörg Starr von der CEP

Die Clean Energy Partnership (CEP), ein Zusammenschluss verschiedener Stakeholder, insbesondere aus dem Automobil- und Energiesektor, initiierte ein gemeinsames Statement mit dem Deutschen Wasserstoff-Verband e. V. (DWV) und wandte sich am 27. April 2024 mit eindringlichen Worten an die Bundesregierung.

Offener Brief von der CEP

HZwei: Frau Hof, Herr Karzel, Herr Starr, was war aus Ihrer Sicht der Tropfen, der das Fass zum Überlaufen gebracht hat? Warum kommt Ihr offener Brief genau jetzt?

CEP: Zum Zeitpunkt der Veröffentlichung unseres offenen Briefes an die Bundesregierung gab es keine offizielle Ankündigung eines Förderstopps. Jedoch wurden wichtige Infrastrukturprojekte immer wieder verschoben. Die Aussage der Regierung, dass keine Haushaltsmittel mehr für die Wasserstoffmobilität bereitgestellt werden und keine neuen Förderprogramme geplant sind, signalisiert einen Stillstand. Die Lage ist ernst, weshalb wir den Dialog mit den Akteuren der Bundesregierung und Ministerien suchen. Unser Ziel: gemeinsam tragfähige und nachhaltige Lösungen finden. Ansonsten ist eine Abwanderung der Wasserstoffindustrie in andere Märkte, also in andere Länder, wie zum Beispiel in den asiatischen Raum, die Folge, was die Stärke des Wirtschaftsstandorts Deutschland gefährdet.

---------- Werbung ----------

HZwei: Sie fordern „die sofortige Wiederaufnahme einer verlässlichen Förderung der Wasserstoffmobilität, um die Klimaziele zu erreichen und den deutschen Wirtschaftsstandort zu sichern“. Offiziell gab und gibt es doch gar keinen Förderstopp, nur eine zeitintensive Überprüfung der Sachverhalte. Oder sehe ich das falsch?

CEP: Das ist korrekt. Auch wenn es noch keinen offiziellen Förderstopp gibt, sind die Anzeichen unmissverständlich. Verschobene Infrastrukturprojekte und die Aussage, dass keine weiteren Förderprogramme bereitgestellt werden, deuten stark auf die von uns thematisierte Situation hin. Unter diesen Umständen ist es für Unternehmen in Deutschland nicht mehr attraktiv zu investieren. Wir brauchen von der Bundesregierung eine Zusicherung, dass Wasserstoff eine zentrale Rolle in der Energie- und Verkehrswende spielen wird und diese Transformation von Industrie und Politik gemeinsam getragen wird.

HZwei: Sie bezweifeln also, dass die ursprünglichen Förderinstrumente jemals wieder reaktiviert werden? Gibt es Indizien, die diesen Verdacht nahelegen könnten?

CEP: Wir fokussieren uns auf Fakten. Wir betrachten den aktuellen Status und sehen einen ganz klaren Handlungsbedarf: Es braucht eine zeitnahe Wiederaufnahme einer verlässlichen Förderung der Wasserstoffmobilität. Der momentane Förderstopp trifft die Industrie an einem sensiblen Punkt, an dem sie bereits viel erreicht hat, die Transformation jedoch noch nicht ohne politische Unterstützung schaffen kann. Das ist, was für uns zählt. Jetzt muss investiert werden, auch um zum Beispiel die Anforderungen der AFIR zu erfüllen.

HZwei: In aktuellen Schreiben der Regierung werden ganz klar batterieelektrische Mobilität und Ladeinfrastruktur gefördert. Der immer insbesondere von der FDP propagierte Ansatz der Technologieoffenheit findet sich momentan nicht wieder. Ist dies Ihre Kritik?

CEP: Unsere Kritik ist, dass durch den aktuellen Kurs leichtfertig Chancen für den Wirtschaftsstandort Deutschland und das Erreichen der Klimaziele verspielt werden. Deutschland nimmt derzeit in Europa eine Vorreiterrolle im Bereich Wasserstoffmobilität ein und setzt weltweite Standards, denen andere Länder folgen. Diese Führungsposition beruht auf einer starken Technologie- und Innovationskraft, die auf einer zentralen Erkenntnis basiert: Wasserstoff ist ein vielseitiger Energieträger, der verschiedene Sektoren wie Industrie, Wärme, Wohnen und Mobilität miteinander verknüpfen und die Stromnetze erheblich entlasten kann. Der Wegfall einer dieser Komponenten, zum Beispiel der Mobilität, gefährdet den weiteren Markthochlauf von Wasserstoff und damit die gesamte Transformation zu erneuerbaren Energien.

HZwei: Können Sie uns dafür Beispiele nennen?

CEP: Die Industrie plant, bis 2030 über 40.000 Wasserstoff-Lkw auf die Straße zu bringen und bis zu 400 Wasserstofftankstellen zu errichten, was den CO2-Ausstoß im Verkehrssektor erheblich reduzieren wird, um die in Paris vereinbarten Klimaziele zu erreichen. Unterschätzt werden in diesem Kontext zahlreiche Synergieeffekte mit anderen Branchen: Wenn die Automobilindustrie Brennstoffzellensysteme produziert und damit die Nachfrage nach Elektrolysesystemen erhöht, werden die Kosten durch Skaleneffekte sinken, wovon auch andere Bereiche profitieren. Für Industrien, die Wasserstoff als Rohstoff nutzen wollen, sind sinkende Herstellungskosten eine wichtige Voraussetzung für den Erfolg. Diese Vernetzung der Sektoren zeigt, wie entscheidend die Integration von Wasserstofftechnologien für die gesamte Energiewende ist.

HZwei: Sie sagen, dass das aktuelle Aussetzen der Förderung den Hochlauf der Wasserstoffmobilität hemmt und bereits getätigte Investitionen gefährdet. Kennen Sie Projekte, die bereits gecancelt wurden? Können Sie Beispiele nennen?

CEP: Das lässt sich schwer bestimmen, da Projekte erst nach der Zusage veröffentlicht werden. Aber was wir sagen können, ist, dass von den 303 eingereichten Projekten im Nationalen Innovationsprogramm Wasserstoff- und Brennstoffzellentechnologie (NIP) von 2016 bis 2023 bisher nur 99 genehmigt wurden. Besonders die Förderaufrufe für Wasserstofftankstellen und Elektrolyseure waren stark überzeichnet, was das enorme Interesse und die nun verlorenen Potentiale verdeutlicht. Im Koalitionsvertrag hatte die Bundesregierung die Bedeutung der Wasserstoffwirtschaft deutlich hervorgehoben. Diese Zielsetzung muss jetzt aktiv gestaltet werden, sonst drohen eine Entwertung bereits getätigter Investitionen sowie ein Verfehlen der Klimaziele.

HZwei: Dazu heißt es häufig, dass die batteriebetriebene E-Mobilität bereits weiter entwickelt sei und mehr Entwicklungspotential aufweise. Was entgegnen Sie darauf?

CEP: Auch hier fokussieren wir uns auf unseren Bereich. Die Clean Energy Partnership steht für Wasserstoffmobilität. Bei uns arbeiten Unternehmen branchen- und sektorenübergreifend am weiteren Markthochlauf der Wasserstoffmobilität. Gemeinsam arbeiten wir an verkehrsträgerübergreifenden Standards. Der Grund? Die Mitglieder der CEP wissen um das enorme Potential von Wasserstoff für die Mobilität, die Verkehrswende, die Energiewende. Das ist, was zählt. Wasserstoff ist ein essentieller Bestandteil einer erfolgreichen Verkehrs- und Energiewende, eröffnet großartige Chancen für den Wirtschaftsstandort Deutschland und ist ein Baustein, um die Klimaziele zu erreichen.

HZwei: Weiter heißt es, es sei nicht Aufgabe des Staates, sich um den Infrastrukturaufbau zu kümmern. Bei Ladesäulen macht er es indes, bei H2-Tankstellen jetzt nicht mehr. Wollen Sie eine Bevorzugung oder einfach nur eine Gleichbehandlung?

CEP: Unserer Meinung nach ist es wenig zielführend, hier die Behandlung von Technologien zu vergleichen. Wenn Sie unsere Mitgliederliste ansehen, werden Sie erkennen, dass es durchaus Unternehmen gibt, die auf beide Technologien setzen. Es geht darum, Potentiale zu erkennen und zu nutzen. Wir setzen uns für die Wiederaufnahme einer verlässlichen, zielgerichteten, sinnvollen Förderung für Wasserstoff ein. Für ein konstruktives Miteinander von Politik, Industrie und Wissenschaft.

HZwei: Wir reden jetzt hier über den Mobilitätssektor. Sehen Sie Parallelen in anderen Energiesektoren?

CEP: Wir sehen hier nicht nur Parallelen, sondern eine regelrechte Symbiose. Die Technologie ist bereit, gleichzeitig gilt es jetzt wichtige Herausforderungen zu meistern, um das nächste Level zu zünden: Im Kontext der Elektrolyse gibt es noch Optimierungspotential und damit Arbeit in der Weiterentwicklung des Systems. Wir wissen zudem, dass in Zukunft, beispielsweise in der Stahlindustrie, große Wasserstoffmengen gebraucht werden. Daher müssen wir jetzt die Systemkosten senken, was nur über einen Massenmarkt möglich ist. Und hier kommt die Mobilität ins Spiel – als Sektor, in dem dieser wichtige, nächste Schritt gegangen werden kann. Das ist der Weg zu einem stabilen Hochlauf und Investition in eine große Produktionsdimension.

HZwei: Wie sehen Sie Deutschland im weltweiten Vergleich positioniert? Ist China nicht längst als H2-Leitmarkt enteilt?

CEP: Deutschland hat momentan eindeutig eine Vorreiterrolle inne. Diesen Status könnte Deutschland an Märkte wie China, aber auch USA oder Japan verlieren. Die Folge wäre eine Abwanderung von Know-how und Arbeitsplätzen, was nicht das Interesse der deutschen Industriepolitik sein kann. Wir sollten aus den Fehlern, die wir vor Jahren in der Solarpolitik gemacht haben, lernen. Auch hier war Deutschland nach einer anfänglichen Vorreiterrolle von einer Abwanderung ins Ausland betroffen.

HZwei: Sie nennen Ihren offenen Brief einen „Appell“. Warum so zurückhaltend, warum keine Forderungen?

CEP: In unserem offenen Brief an die Bundesregierung haben wir mehrere wichtige Forderungen formuliert. Noch wichtiger als diese Forderungen ist es uns jedoch, einen zielführenden Austausch zu initiieren, um jetzt Lösungen zu finden. Inhaltlich fordern wir die Umsetzung der Nationalen Wasserstoffstrategie, einschließlich aller Maßnahmen zur Förderung von Wasserstoffmobilitätsprojekten und der Fortführung bereits zugesagter Förderungen. Kurzfristige Fördermittelzusagen sollen dabei unterstützen, die AFIR-Zielvorgaben für den Aufbau der europarechtlich verpflichtenden Wasserstoffbetankungsinfrastruktur zu erfüllen. Wir erwarten zudem Initialförderungen für H2-Schwerlastfahrzeuge, die Einführung eines verlässlichen OPEX-Förderprogramms für den Schwerlastgüterverkehr und eine ministerielle Struktur zwischen Bund und Ländern, die den Hochlauf der Wasserstoffmobilität bis 2030 unterstützt und die Förderkulisse den tatsächlichen Marktbedingungen anpasst. Schließlich müssen regulatorische Hürden beseitigt und die Forschung zur Weiterentwicklung der Technologien konsequent gefördert werden.

HZwei: Sie haben explizit Kanzler Scholz, Wirtschaftsminister Habeck, Finanzminister Lindner und Verkehrsminister Wissing angeschrieben. Wen sehen Sie am ehesten als denjenigen an, der zeitnah agieren könnte bzw. sollte?

CEP: Wir haben zentrale politische Akteure angeschrieben – gleichzeitig richten sich unsere Forderungen natürlich an die Politik, die Bundesregierung. Alle von uns konkret adressierten Ansprechpartner sind für diese Thematik wichtig, Ihren Verantwortungsbereichen kommt eine große Bedeutung zu. Wir hoffen auf eine breite Unterstützung und stehen für Gespräche jederzeit gerne bereit.

Das Energiesystem zu defossilisieren ist ein wichtiges Ziel der Energiewende – grünen Wasserstoff zu importieren eine mögliche Option dafür. Das Kooperationsprojekt HySupply von acatech und dem Bundesverband der deutschen Industrie (BDI) hat deshalb die Machbarkeit einer deutsch-australischen Wasserstoffbrücke geprüft. Das Ergebnis: Herstellung und Transport von Wasserstoff und Wasserstoff-Derivaten von Australien nach Deutschland sind technisch, ökonomisch und rechtlich möglich. Eine entscheidende Frage dabei: Wie könnten die Importe im Inland ökonomisch und technisch sinnvoll verteilt werden?

Energieimporte sind für die deutsche Energieversorgung eine feste Größe. Konzentrierten sie sich bisher größtenteils auf Energieträger fossilen Ursprungs wie Erdgas und Erdöl, könnten sie schon bald um einen alternativen Energieträger erweitert werden: grünen Wasserstoff. Nach dem in der Fortschreibung der Nationalen Wasserstoffstrategie enthaltenen Zielbild wird der Gesamtwasserstoffbedarf in Deutschland 2030 zwischen 95 und 130 TWh liegen und nur über Importe zu decken sein. Innerhalb der nächsten zehn Jahre könnte also australischer Wasserstoff eine Rolle im deutschen Energiesystem spielen. Aber warum kommt ausgerechnet das 14.000 Kilometer entfernt gelegene Australien dafür in Betracht?

Energieversorgung stabil und resilient gestalten

Alle Voraussetzungen sprechen dafür: Erneuerbare Energien zur Herstellung von grünem Wasserstoff sind in Australien reichlich vorhanden. Zudem sind hinsichtlich einer zukunftssicheren und verlässlichen Versorgung die Bedingungen ideal: „Eine australisch-deutsche Wasserstoffbrücke verspricht eine stabile und für beide Seiten vorteilhafte Handelsbeziehung zwischen zwei demokratischen Staaten“, erklärt acatech-Präsident Jan Wörner die Voraussetzungen. „Wir haben jetzt die Gelegenheit, den Zukunftsmarkt Wasserstoff mitzugestalten und unseren Innovationsstandort damit resilienter gegen Abhängigkeiten zu machen. Dafür brauchen wir einen entschlossenen, gemeinsamen Aufbau von Infrastrukturen und Rahmenbedingungen.“

Allerdings werde die Technologie zum Transport flüssigen Wasserstoffs voraussichtlich innerhalb der nächsten 20 Jahre nicht verfügbar sein, stellte Robert Schlögl kürzlich im Rahmen eines Interviews mit dem Deutschlandfunk fest. Er ist Präsident der Alexander von Humboldt-Stiftung und acatech-Mitglied. Als Co-Projektleiter hat er HySupply ab dessen Start im November 2020 begleitet. Diese und weitere Herausforderungen beim Transport flüssigen Wasserstoffs sind der Grund, weshalb sich die Machbarkeitsstudie HySupply mit den Importmöglichkeiten von H2-Derivaten beschäftigt, also Ammoniak, synthetischem Erdgas, Methanol, Fischer-Tropsch-Produkten und dem Trägermedium LOHC.

---------- Werbung ----------

HySupply untersuchte von Ende 2020 bis Januar 2024, unter welchen technischen, ökonomischen und rechtlichen Voraussetzungen eine deutsch-australische Wasserstoffbrücke machbar ist. Durchgeführt wurde die vom Bundesministerium für Bildung und Forschung (BMBF) geförderte Machbarkeitsstudie von acatech – Deutsche Akademie der Technikwissenschaften und dem Bundesverband der deutschen Industrie. Die University of New South Wales (UNSW) leitete das australische Konsortium. Gefördert wurde dieses vom Department of Foreign Affairs and Trade (DFAT). Zusammen haben beide Seiten ein einzigartiges Netzwerk aus Fachleuten aus Wissenschaft und Wirtschaft vereint, um die gesamte Wertschöpfungskette zu untersuchen.

Transport- und Versorgungsrouten

Bereits in der Vergangenheit haben sich Studien mit verschiedenen Schwerpunkten von Wasserstoffimporten beschäftigt. Das Besondere an der vorliegenden, für HySupply von der Fraunhofer-Einrichtung für Energieinfrastrukturen und Geothermie IEG erstellten Studie: Erstmals befasst sich eine Publikation explizit mit der letzten Meile, die die Infrastruktur meist vor die größten Herausforderungen stellt – technischer wie wirtschaftlicher Natur. Robert Schlögl erklärt dazu: „Die vorgelegte Studie analysiert, bewertet und vergleicht erstmals flächendeckend und umfassend alle wesentlichen Wasserstoffderivate und Transportoptionen, vom Importhub bis hin zum Endverbraucher.“

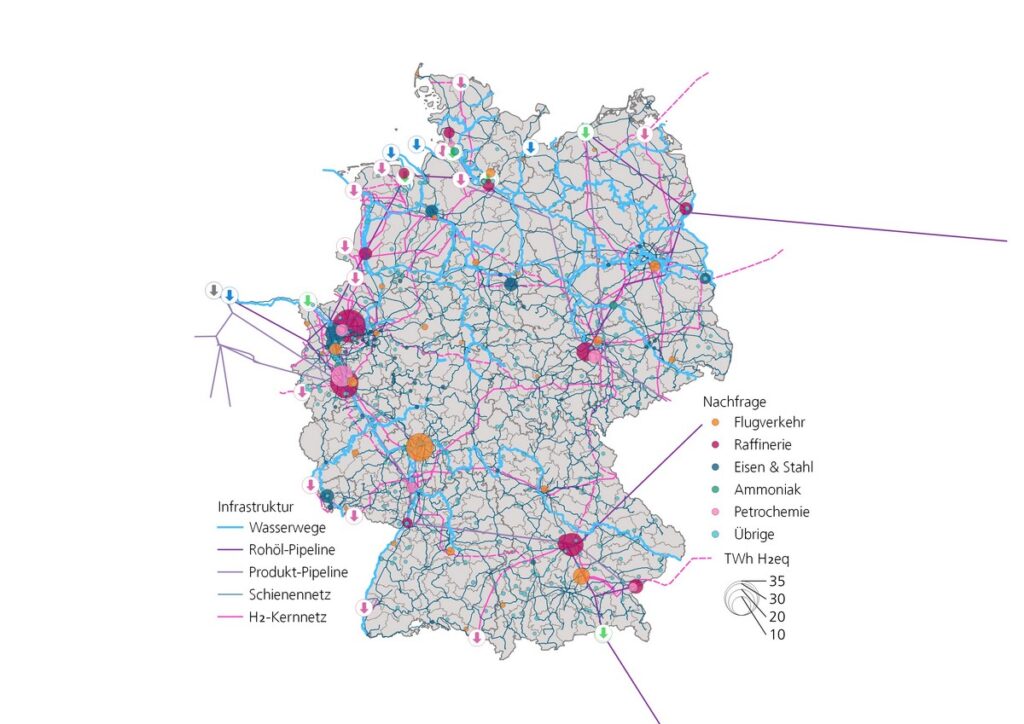

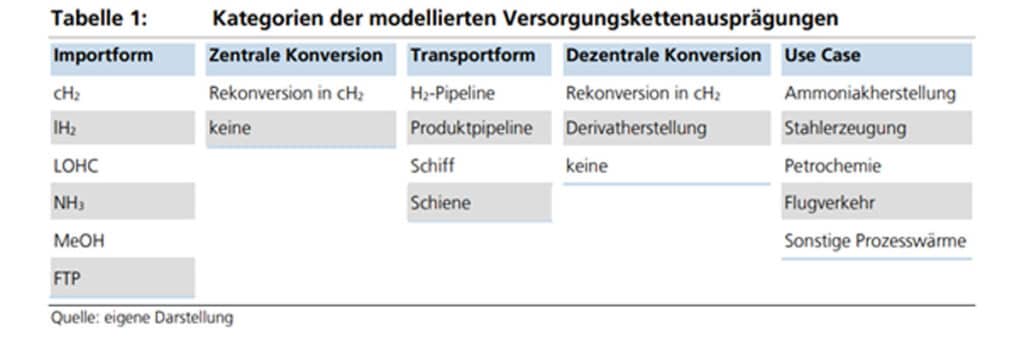

Insgesamt sind es 543 Nachfragestandorte in Deutschland, die in diese Analyse eingeflossen sind. Sie wurden den verschiedenen Anwendungsfällen zugeordnet und hinsichtlich der Versorgungsmöglichkeiten mit Wasserstoff und dessen Derivaten untersucht. Anwendungsfälle – das sind die Herstellung von Ammoniak, Stahl, petrochemischen Basischemikalien und synthetischen Flugturbinenkraftstoffen. Außerdem zählen die Bereitstellung von Prozesswärme in der Metallerzeugung und -bearbeitung, die Herstellung von Glas und Keramik sowie die Papierindustrie dazu. Als Transportwege berücksichtigt die Studie Binnenschifffahrtsstraßen, Schienennetz, Wasserstoffkernnetz und Produktpipelines. So listet die Studie je Anwendungsfall die ökonomischen Vor- und Nachteile der jeweiligen Optionen auf.

Abb. 2: Gesamtdarstellung des analysierten Versorgungsnetzes und Verteilung der Nachfragestandorte Quelle: Fraunhofer IEG

Flexibilität entscheidet über den H2-Hochlauf Das H2-Kernnetz spielt eine wichtige Rolle in der Versorgung der Industrie. Die Studie weist darauf hin, dass alle identifizierten Standorte potenzieller Wasserstoffgroßnachfrager im Jahr 2035 durch das Wasserstoffkernnetz erreicht werden. Aber: Der Transport von Wasserstoff (-derivaten) per Binnenschiff oder Bahn stellt in vielen Fällen eine mögliche Alternative oder Ergänzung zur pipelinegebundenen Standortversorgung dar.

Rund elf Prozent der Standorte liegen bei einer Nachfrage von über 500 Gigawattstunden Wasserstoffäquivalent (GWhH₂eq). Größtenteils handelt es sich hier um Anwendungen wie die Herstellung von Basischemikalien und Stahl und den Einsatz von Ammoniak und synthetischen Flugturbinenkraftstoffen. 85 Prozent der untersuchten 543 Nachfragestandorte beanspruchen hingegen eine jährliche Nachfrage von weniger als 150 GWhH₂eq. Für diese Fälle ist die empfohlene Alternative zur pipelinebasierten Belieferung der Versorgungsanschluss per Binnenschiff oder Bahn.

Abschlussstudie fokussiert das Jahr 2035

Die Nationale Wasserstoffstrategie sieht vor, bis zum Jahr 2032 ein über 9.000 Kilometer langes Wasserstoffkernnetz zu installieren. Es soll die großen Wasserstoff-Einspeiser mit allen großen Verbrauchern verbinden. Die erste Phase des Markthochlaufs bis 2035 erfordert, auf die wichtigsten logistischen Fragestellungen Antwortoptionen anbieten zu können. Das gilt insbesondere für die Verteiloptionen des importierten Wasserstoffs und der Wasserstoffderivate, die für den Markthochlauf benötigt werden. Die im Rahmen des Projektabschlusses von HySupply vorgestellte Abschlussstudie mit dem Titel „Wasserstoff Verteiloptionen 2035“ fokussiert daher genau auf diesen entscheidenden Zeitraum bis 2035 und gibt einen zusätzlichen Ausblick auf die folgenden zehn Jahre bis 2045.

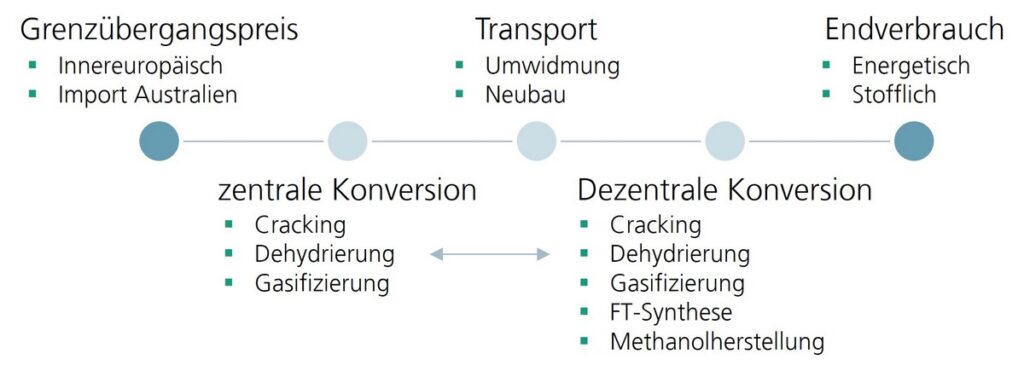

Inländische Transportkosten nur geringer Kostenanteil

Zwischen 3.400 und 16.000 Euro pro Tonne Wasserstoffäquivalent (EUR/tH₂eq): So weit reicht die in der Studie angegebene Spanne der festgestellten Bereitstellungskosten zwischen den unterschiedlichen Use Cases. Dabei machen die Importkosten mit einem Bereich von 41 bis 100 Prozent den Großteil aus, wohingegen die Kosten für die inländische Weiterverteilung mit durchschnittlich fünf Prozent Kostenanteil vergleichsweise gering ausfallen. In die ökonomische Bewertung flossen die Kosten für die Bereitstellung von Wasserstoff und seinen Derivaten ein. Zusätzlich wurden die spezifischen Transport- und Umwandlungskosten mit einbezogen.

Abb. 4: Kostenmodell zur Bewertung der Versorgungsketten Quelle: Fraunhofer IEG

Karen Pittel, acatech-Präsidiumsmitglied und Leiterin des ifo Zentrums für Energie, Klima und Ressourcen, spricht sich für Flexibilität in den Verteiloptionen aus: „Diese alternativen Verteiloptionen spielen eine wichtige Rolle bei der Versorgung der Standorte mit vergleichsweise geringem Bedarf. Sie bringen die nötige Flexibilität mit, um in der ersten Phase des Markthochlaufs schnell in die Umsetzung zu kommen. Um das gewährleisten zu können, sollten wir die Leistungsfähigkeit der alternativen Verteiloptionen sichern und ausbauen.“

Dennoch wird der konsequente Ausbau des Wasserstoffkernnetzes insbesondere für Standorte mit hoher Nachfrage eine zentrale Rolle spielen. Den parallelen Ausbau der verschiedenen Verteiloptionen sieht daher auch Robert Schlögl als essenziell notwendig an: „Die Fertigstellung des Wasserstoffkernnetzes muss energisch weiterverfolgt werden. Gleichzeitig müssen wir auch bei anderen Aufgaben, wie dem Ausbau des Bahnnetzes oder dem Aufbau von CO2-Infrastruktur, ins Umsetzen kommen.“

Abb. 5: Kategorien der modellierten Versorgungskettenausprägungen Quelle: Fraunhofer IEG

Handlungsempfehlungen zu den Wasserstoff-Verteiloptionen 2035

Das Wasserstoffnetz muss weiter ausgebaut werden. Dabei gilt es Speichermöglichkeiten in der Planung zu berücksichtigen.

Das bestehende Bahnstreckennetz muss erweitert und um neue Strecken ergänzt werden.

Die Wasserstoffimportstrategie sollte zeitnah publiziert werden.

In der Markthochlaufphase gilt es, Wasserstoffderivate zunächst stofflich und erst später als Wasserstoffträger zu nutzen.

Produktpipelines sollten langfristig eingesetzt werden, um die Verteilung von Wasserstoffderivaten zu unterstützen.

Nachhaltigkeitskriterien beim Import kohlenstoffhaltiger Wasserstoffderivate sollten über den Aufbau internationaler Zertifizierungssysteme garantiert werden.

Wasserstoff- und CO2-Infrastrukturen müssen gemeinsam geplant und unter Berücksichtigung beidseitiger Wechselwirkungen aufgebaut werden.

Literatur: www.acatech.de, wasserstoff-kompass.de, www.energiesysteme-zukunft.de Spillmann, T.; Nolden, C.; Ragwitz, M.; Pieton, N.; Sander, P.; Rublack, L. (2024): Wasserstoff-Verteiloptionen 2035. Versorgungsmöglichkeiten von Verbrauchsstandorten in Deutschland mit importiertem Wasserstoff. Cottbus: Fraunhofer-Einrichtung für Energieinfrastrukturen und Geothermie IEG

AutorInnen: Iryna Nesterenko, Philipp Stöcker

Beide von acatech – Deutsche Akademie der Technikwissenschaften

Thermochemisches Reaktionssystem zur Erwärmung von BZ-Systemen

Der Froststart von Brennstoffzellen ist nach wie vor eine Herausforderung. Bei Temperaturen unter 0 °C sinkt nicht nur der Wirkungsgrad, auch Degradationsmechanismen, wie zum Beispiel die Eisbildung in den Membranen, reduzieren die Lebensdauer der Zellen erheblich. Um diese Degradation zu vermeiden, ist es nötig, ein Brennstoffzellensystem schnell und zuverlässig mit thermischer Energie zu versorgen, sobald die Temperatur unter dem Gefrierpunkt liegt [1].

Eine Aufheizung erfolgt in der Regel durch integrierte elektrische Heizelemente, die kaum zusätzliches Gewicht verursachen und flexibel einsetzbar sind. Allerdings benötigen sie zusätzliche elektrische Energie, die üblicherweise von einer Batterie bereitgestellt wird. Liegt die Umgebungstemperatur jedoch unter -20 °C, kann dies wiederum zu einer starken Degradation und/oder Funktionsunfähigkeit der Batterie führen. Bei Temperaturen zwischen -20 °C und 0 °C ist die katalytische Verbrennung von Wasserstoff eine weitere Möglichkeit, die benötigte Wärmeenergie bereitzustellen. Für Temperaturen unter -20 °C gibt es jedoch nur in begrenztem Maße geeignete Technologien.

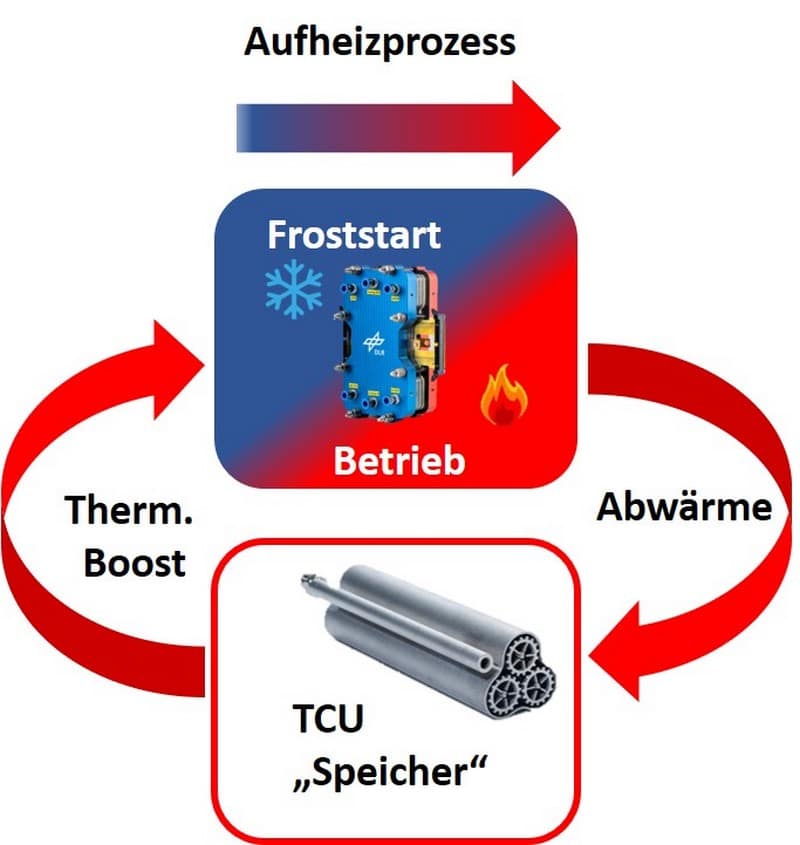

Da während des Betriebs einer Brennstoffzelle ausreichend Abwärme vorhanden ist, könnte man sich fragen, ob nicht ein Teil dieser Energie gespeichert und beim nächsten Froststart bereitgestellt werden könnte, siehe Abb. 2. Diese Möglichkeit würde jedoch voraussetzten, dass es einen Speicher gibt, der zum einen thermische Energie quasi verlustfrei speichern kann – da der nächste Start erst Tage später sein könnte. Zum anderen muss das Speichersystem diese Energie bei Bedarf auch bei Temperaturen von unter -20 °C innerhalb von kurzer Zeit freisetzen können.

Metallhydrid-Wasserstoff-System

---------- Werbung ----------

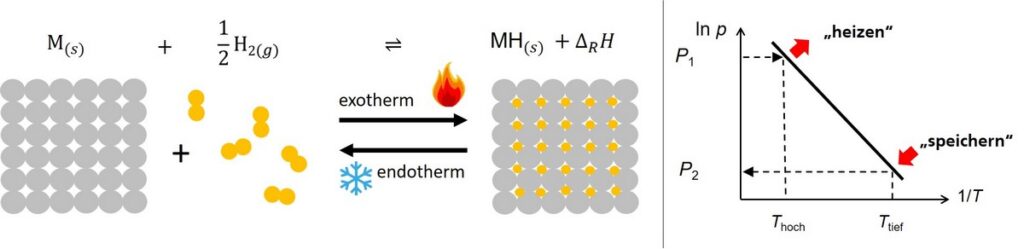

Abb. 1: Links: Reaktionsgleichung für die MH-H2-Reaktion. Rechts: Schema der Druck-Temperatur-Korrelation des reversiblen MH-H2-Reaktionssystems. Metallhydride (MH) reagieren reversibel mit Wasserstoff (H2, s. Abb. 1, li.).

Bei diesem Reaktionssystem handelt es sich um ein sogenanntes Gas-Feststoff-Reaktionssystem, das aufgrund zweier Besonderheiten für die verlustfreie Langzeitspeicherung von thermischer Energie genutzt werden kann: Erstens ermöglicht die Gas-Feststoff-Reaktion eine einfache Trennung der Komponenten – Gas und Feststoff – und damit ihre langfristige und verlustfreie Speicherung. Zweitens ist die reversible Reaktion bei der Absorption exotherm und bei der Desorption von gasförmigem H2 endotherm.

Für den zugrunde liegenden Absorptionsprozess können schnelle Reaktionsgeschwindigkeiten von weniger als 100 Sekunden für eine vollständige Umsetzung, selbst bei Temperaturen unterhalb von -20 °C, beobachtet werden. In Kombination mit den hohen Reaktionsenthalpien von -25 kJ/molH2 ist es daher möglich, thermische Energie mit einer sehr hohen spezifischen Wärmeleistung aus dem System freizusetzen (5 kW/kgMH).

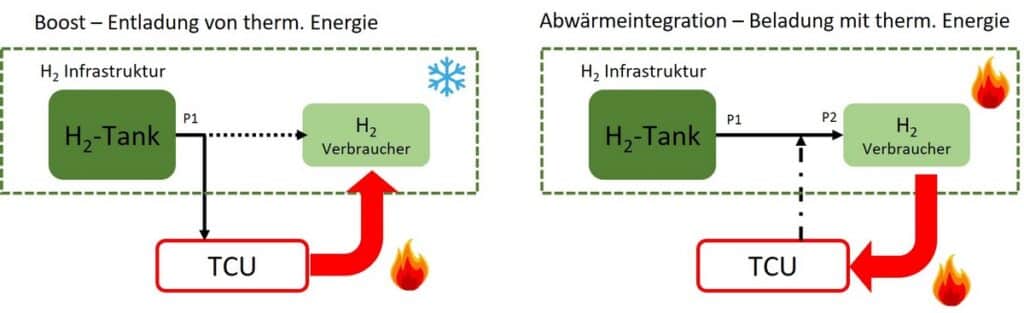

Abbildung 1 zeigt rechts ein Schema der Temperatur-Druck-Korrelation, die das Reaktionssystem charakterisiert. Aufgrund dieser Korrelation ist es möglich, thermische Energie auf einem höheren Temperaturniveau freizusetzen als auf jenem, auf dem sie eingespeichert wurde – wenn H2 mit einem höheren Druck bereitgestellt wird, als er abgegeben wird. Dies kann beispielsweise dadurch realisiert werden, dass das Modul (TCU) zwischen der H2-Versorgung und dem H2-Verbraucherdruckniveau platziert wird.

Thermochemisches Reaktionssystem

Das thermochemische Reaktionssystem aus Metallhydriden (MH) und Wasserstoff erfüllt all diese Anforderungen (siehe [2]): Es kann große Mengen thermischer Energie über Tage bis Monate verlustfrei speichern und bei Bedarf die thermische Energie bei niedriger Umgebungstemperatur wieder abgeben. Darüber hinaus basiert es auf einer Reaktion mit Wasserstoff, der in jedem Brennstoffzellensystem zur Verfügung steht.

Abb. 2: Schema der Temperaturkontrolleinheit (TCU), die die „Abwärme“ der Brennstoffzelle während des Betriebs für das nächste Froststartereignis speichert.

Die gasseitige Integration eines solchen Metallhydrid-Wärmespeichersystems ist relativ einfach und kann zusätzlich von den verschiedenen vorhandenen Druckniveaus in einer Brennstoffzelleninfrastruktur profitieren. Denn diese unterschiedlichen Druckniveaus ermöglichen die Nutzung der sogenannten Temperatur-Druck-Korrelation von Metallhydrid-Systemen (s. Abb. 1, rechts): Immer dann, wenn Wasserstoff auf hohem Druck zugeführt wird, wird Wärme auf einem hohen Temperaturniveau freigesetzt. Bei der Abgabe von Wasserstoff auf einem niedrigeren Druckniveau kann hingegen Wärme niedriger Qualität gespeichert werden.

Abbildung 3 veranschaulicht das Grundkonzept einer solchen Metallhydrid-basierten Temperaturkontrolleinheit (Temperature Control Unit, TCU). Sobald das Ventil zwischen der H2-Zuleitung und der TCU geöffnet wird, wird Wasserstoff vom Metallhydrid auf dem hohen Druckniveau P1 absorbiert. Die thermische Energie wird auch bei Umgebungstemperaturen von T < -30 °C sofort freigesetzt, und die Brennstoffzelle (BZ) bzw. der H2-Verbraucher kann somit zügig auf mindestens +5 °C aufgeheizt werden. Dadurch werden die Degradationsmechanismen des Froststart-Szenarios vermieden. Sobald die Betriebstemperaturen der Brennstoffzelle mehr als 40 °C betragen, kann wiederum thermische Energie zum „Aufladen“ der TCU bereitgestellt werden, während der Wasserstoff auf niedrigem P2 an die BZ abgegeben wird. Der Wasserstoff wird in diesem System somit nicht verbraucht, sondern nur zur Speicherung der Wärmeenergie in den chemischen Bindungen zwischen H2 und MH verwendet.

Abb. 3: Schema der Integration der TCU in die H2-Infrastruktur. Links: Thermische Entladung, rechts: Thermische Beladung

Entwicklung eines neuartigen Moduls

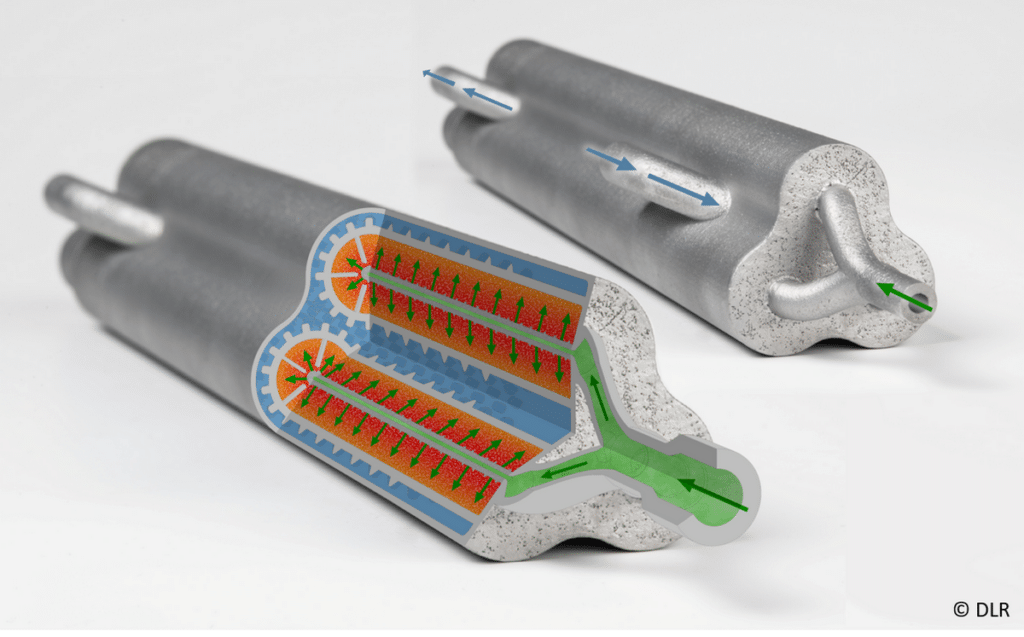

Am Deutschen Zentrum für Luft- und Raumfahrt (DLR) wurde in den vergangenen Jahren ein neuartiges Modul für diese Anwendung entwickelt. Kernstück ist ein Reaktordesign, das in der Lage ist, hohe thermische Leistungen aus dem MH-Pulver auf ein externes Wärmeträgerfluid zu übertragen, wie zum Beispiel ein Standard-BZ-Kühlfluid. Dazu musste eine Geometrie für einen optimierten Wärme- und Gasübergang entwickelt werden, die weitere Randbedingungen wie die Dichtheit gegenüber H2 sowie das Pulverhandling für den Füllvorgang des Materials berücksichtigt.

Das Design basiert auf drei Rohren mit Durchmessern von 15 mm in einem Bündel mit einer Länge von 250 mm (s. Abb. 4). Im Inneren werden ~ 306 g des MH-Materials als Pulver eingefüllt. Die Betriebsbedingungen sind auf eine maximale Betriebstemperatur von 100 °C und auf einen maximalen Druck von 12 bar eingestellt.

Abb. 4: Bild und Schema des Kernreaktordesigns der TCU. Grün steht für H2, Orange-Rot für das reagierende MH-Pulver und Blau für die Wärmeträgerflüssigkeit.

Um ein System mit einem geringen Gewicht zu realisieren, wurde das Rohrbündeldesign auf der Grundlage additiver Fertigungsverfahren unter Verwendung der Aluminiumlegierung AlSi10 entwickelt. Im Druckverfahren wurden Rippen an der inneren und Nadeln an der äußeren Wärmeübertragungsfläche für einen verbesserten Wärmeübertragungsprozess vom Pulver-MH (orange-rot) zur Wärmeträgerflüssigkeit (blau) integriert. Außerdem wurden in axialer Richtung Filterrohre für den verbesserten radialen Wasserstoffgastransport (grün) vorgesehen. Dadurch konnte ein Design mit einem Verhältnis von Masse des Reaktors zu Masse des Metallhydrids von mReaktor / mMH = 0,97 < 1 realisiert werden. Dies liegt weit unter den herkömmlichen Designs, die üblicherweise Verhältnisse von > 2 aufweisen.

Unter Verwendung dieses Designs wurde eine kleine Serie von zwölf Reaktoren hergestellt und von Industriepartnern befüllt. Die ersten Berst-, Brand- und Falltests wurden erfolgreich durchgeführt.

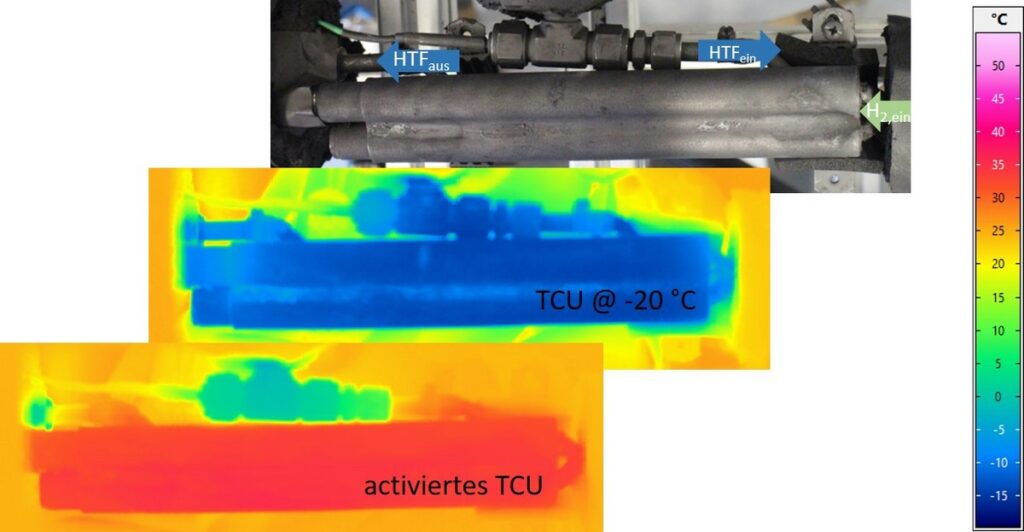

Abb. 5: TCU mit Oberflächenaufnahme durch eine Thermografiekamera für den Ausgangszustandbei -20 °C und den aktivierten Zustandbei 8 bar

Abb. 5 zeigt Oberflächenaufnahmen des TCU mit einer Thermografiekamera für ein Experiment zum Zeitpunkt des Starts bei -20 °C sowie im aktivierten Zustand, nachdem ein H2-Druck von 8 bar angelegt wurde.

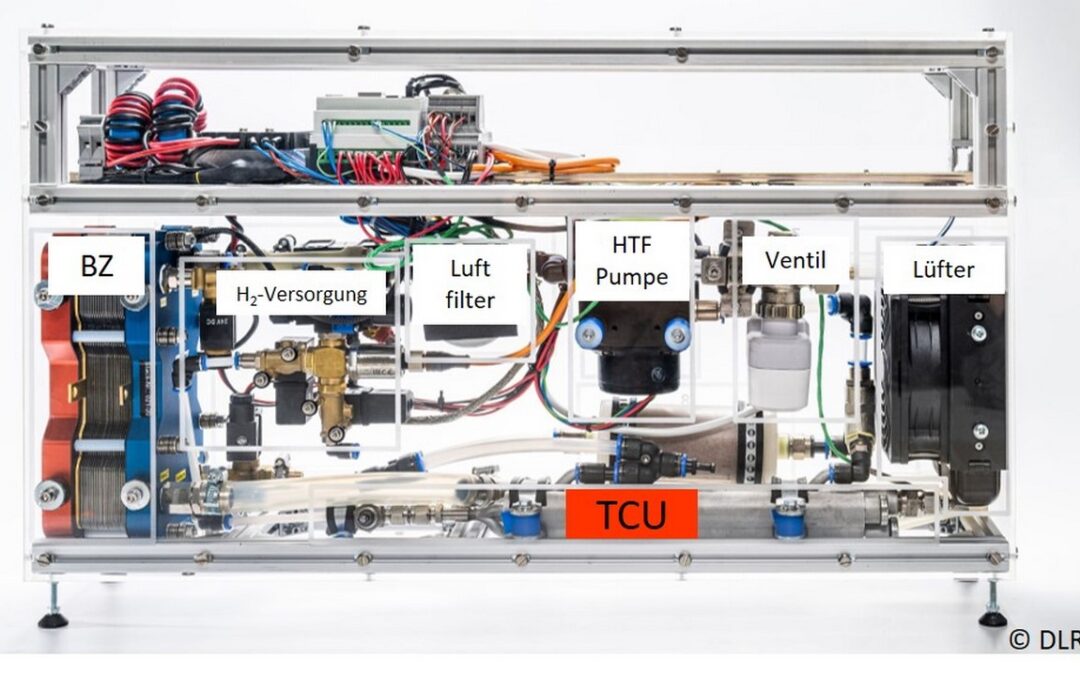

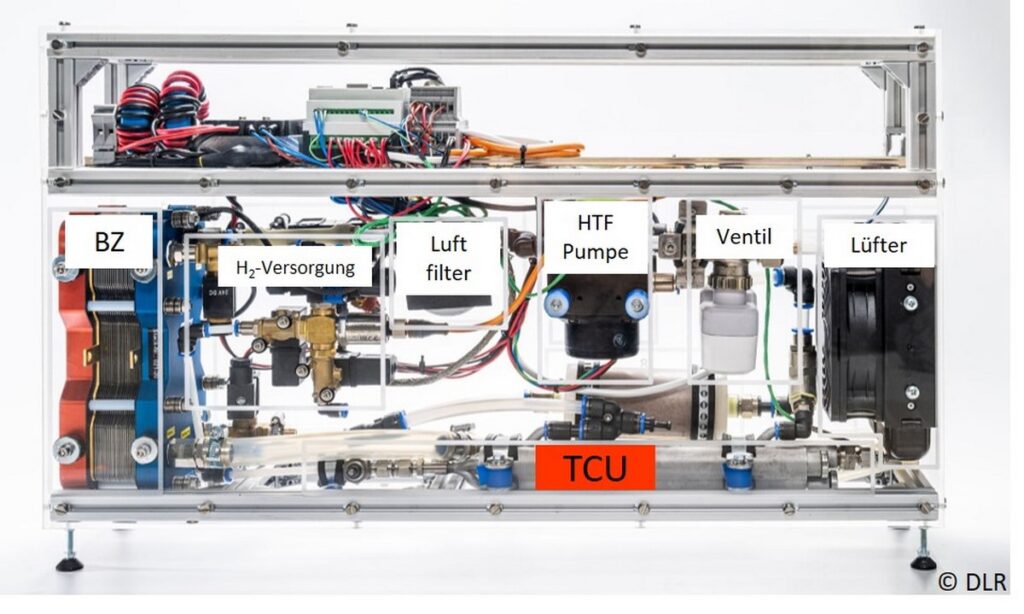

Das Modul hat seine Anwendbarkeit bereits in verschiedenen Untersuchungen bewiesen. So wurde es erfolgreich in ein System mit einem von DLR-TT konzipierten Brennstoffzellenstapel integriert (s. Abb. 6), der im Rahmen des FCCP-Projekts in verschiedene Lastenpedelecs eingebaut wurde. Basierend auf dieser Integration wurde die Anwendbarkeit als thermischer Booster für einen Kaltstart ab -20 °C mit über 2 kW/kgMH als Stand-alone-Einheit nachgewiesen [3]. Weiterhin wurde nachgewiesen, dass die Integration in das Brennstoffzellensystem einen positiven Einfluss auf die Performance ab -7 °C hat. Es wurde ein Temperaturanstieg auf +5 °C in weniger als 40 s gezeigt sowie eine deutlich reduzierte Eisbildung abgeleitet [4].

Abb. 6: Bild eines Brennstoffzellensystems mit integrierter TCU (unten, rechts), siehe [4]

Leistungs-Performance bei -40 °C

Wie bereits erwähnt, gibt es für Temperaturen über -20 °C alternative Heiztechnologien, die nur geringes Zusatzgewicht verursachen (z. B. elektrische Heizungen). Für Temperaturen unter -20 °C gibt es jedoch nur wenige eigenständige Heizungsoptionen. Ein geeignetes Modul könnte somit Brennstoffzellen oder anderen H2-Technologien mit Froststartanforderungen zu einem Durchbruch verhelfen.

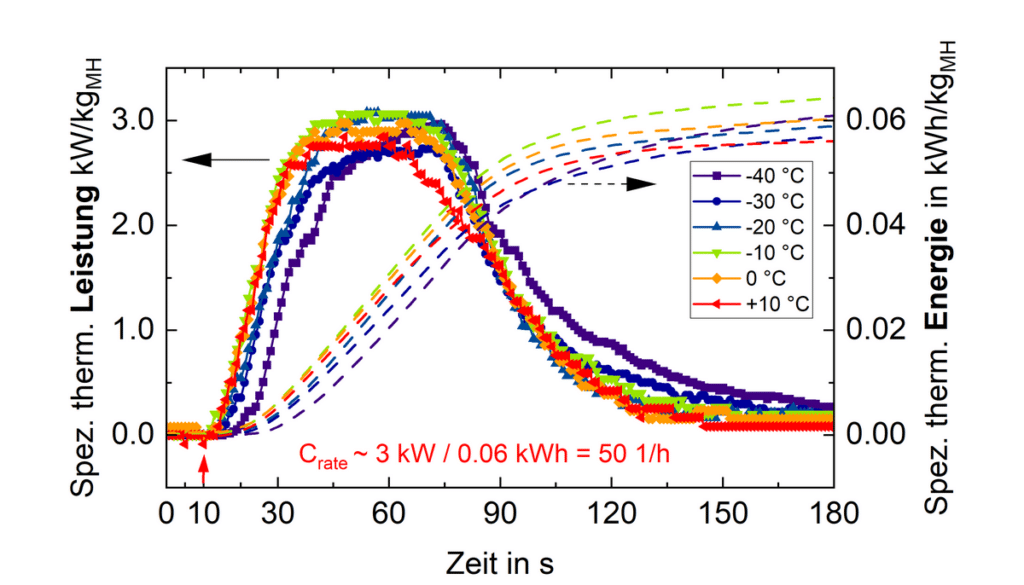

Das entwickelte Modul wurde daher kürzlich in einen angepassten Laboraufbau integriert und getestet. Der Aufbau ist in der Lage, Temperaturen von -40 °C im Wärmeträgerfluid zu realisieren und Wasserstoff bei den erforderlichen Drücken von 4 bis 8 bar bereitzustellen. Für die Auswertung der Experimente konnte der H2-Massenstrom und damit die Gesamtmasse des dem Modul zugeführten Wasserstoffs gemessen werden. Außerdem konnte die auf das Wasser-Glykol-Gemisch übertragene Wärmeleistung durch Messung des Flüssigkeitsdurchflusses sowie der Ein- und Austrittstemperaturen bestimmt werden. Die Experimente wurden bei 10, 0, -10, -20, -30 und -40 °C und einem H2-Druck von 8 bar mit einem maximalen Wasserstoffdurchsatz von 50 NLmin-1 durchgeführt.

Eine Zusammenfassung der in der Flüssigkeit gemessenen spezifischen Wärmeleistung in kW/kgMH für verschiedene Einlasstemperaturen von bis zu -40 °C ist in der Grafik in Abbildung 7 dargestellt. Offensichtlich wird die thermische Energie für alle Anfangstemperaturen sofort nach dem Öffnen des Ventils bei t = 10 s freigesetzt. Dies zeigt, dass es auch bei -40 °C keine wesentliche Begrenzung der Reaktionsgeschwindigkeit dieser chemischen Reaktion gibt.

Nach etwa 20 s wird bei der spezifischen Wärmeleistung ein Spitzenwert von ~ 3 kWh/kgMH erreicht. Dieses Maximum ist für alle Anfangstemperaturen identisch und kann auf den maximalen Wasserstoffdurchsatz von 50 NLmin-1, der dem System zugeführt werden kann, zurückgeführt werden. Eine Aufhebung dieser Begrenzung könnte somit noch höhere thermische Leistungen erzielen.

Abb. 7: Spezifische thermische Leistung (links) und freigesetzte spezifische thermische Energie (rechts) für Experimente bei 8 bar H2 und Anfangstemperaturen von bis zu -40 °C

Nach etwa 100 s ist die gesamte im Metallhydrid gespeicherte Wärmeenergie freigesetzt, wie die auf der rechten Achse des Diagramms in Abbildung 7 angegebene spezifische Wärmeenergie zeigt. Mit den vorliegenden Experimenten konnte eine Entladerate oder auch C-Rate des Moduls von ~ 50 h-1 – selbst bei Starttemperaturen von -40 °C – nachgewiesen werden.

Vielseitige Anwendbarkeit des Systems

Das entwickelte TCU-Modul hat somit seine Anwendbarkeit für H2-Systeme bei Froststart bis -40 °C unter Beweis gestellt. Es ist darüber hinaus nicht auf die Kombination mit einer Brennstoffzelle beschränkt, sondern kann auch für andere Systeme verwendet werden, die Wasserstoff verbrauchen oder Wasserstoff in stationären oder mobilen Anwendungen benötigen. Sobald es in ein System integriert ist, ist zudem die Anzahl der TCU-Betriebsereignisse nicht auf Anfangstemperaturen unter -20 °C beschränkt, sondern es können Startvorgänge bei jeder Anfangstemperatur unterhalb der Betriebstemperatur unterstützt werden. Des Weiteren ist das integrierte Modul auch in der Lage, Temperaturspitzen während des Betriebs zu reduzieren. Somit kann das TCU als multifunktionales Modul die Flexibilität und Leistungsfähigkeit des gesamten Wärmemanagements eines H2-Systems erhöhen.

Da das System auf der Speicherung thermischer Energie basiert, ist es offensichtlich, dass die erforderliche Masse und die Materialkosten linear mit der Menge der thermischen Energie (190 kJ/kgMH) ansteigen. Es liegt auf der Hand, dass der Vorteil des Moduls, keine zusätzliche Energie für den Heizvorgang zu verbrauchen, den Nachteil des zusätzlichen Gewichts nur dann überwiegt, wenn das Modul so oft wie möglich verwendet wird. Daher ist die spezifische Dimensionierung und Integration des Systems von entscheidender Bedeutung für die Effizienz des Gesamtsystems. Dies könnte durch intelligente Anfahrstrategien erreicht werden, beispielsweise indem ausreichend Energie für einen Teil des Brennstoffzellensystems, die Batterie, kritische Ventile oder andere wichtige Systemkomponenten bereitgestellt wird.

An diesem Vorhaben beteiligt sind das Unternehmen Tecnodelta, das für die Befüllung, Versiegelung und Aktivierung des Materials in den Reaktoren zuständig ist, sowie die Firma 3D-Laserdruck, die für die Herstellung der Reaktoren mittels additiver Fertigung verantwortlich ist.

Literatur

[1] Liu P, Xu S. A progress review on heating methods and influence factors of cold start for automotive PEMFC system. SAE international, 2020, http://dx.doi.org/10.4271/2020-01-0852.

[2] Kölbig et al., Review on thermal applications for metal hydrides in fuel cell vehicles: Operation modes, recent developments and crucial design aspects, RSER, 2022, https://doi.org/10.1016/j.rser.2022.112385

[3] Bürger et al., Lightweight reactor design by additive manufacturing for preheating applications using metal hydrides, Int J. Hydrogen Energy, 2021, https://doi.org/10.1016/j.ijhydene.2021.06.091

[4] Melnik et al., Energy efficient cold start of a Polymer Electrolyte Membrane Fuel Cell coupled to a thermochemical metal hydride preheater, Applied Energy, 2024, https://doi.org/10.1016/j.apenergy.2023.122585

Autorin: Dr.-Ing. Inga Bürger, DLR Institute of Engineering Thermodynamics, Stuttgart

Alina Keller, Christian Brack, Hanna Lösch, Andreas Weigl, Dr.-Ing. Marc Linder