von Claas Hülsen | Dez 4, 2024 | 2024, Energiespeicherung, Energiewirtschaft, Entwicklung, Europa, Meldungen, News, Wasserstoffwirtschaft

Neue DNV-Studie analysiert Produktion und Export

Eine neue Studie des Beratungsunternehmens DNV untersucht das H2-Exportpotenzial aus Schweden, Finnland und dem Baltikum sowie alternative Transportrouten nach Deutschland und Zentraleuropa. Die Studie zeigt dabei auf, ob es im Ostseeraum ein ausreichendes Potenzial für die Produktion von Wasserstoff für den Export gibt, wie wirtschaftlich dieser Wasserstoff produziert werden kann und wie die Länder in der Region von der Entwicklung eines H2-Netzes sowie dem entsprechenden Handel mit Wasserstoff profitieren können. Für den groß angelegten Export von Wasserstoff können gesamteuropäische Pipelinesysteme eine entscheidende Rolle spielen, weshalb die Studie auch eine vergleichende Analyse möglicher Pipelinerouten enthält.

Für die Dekarbonisierung zentraler Industriebereiche in Zentraleuropa und insbesondere in Deutschland ist die Beschaffung von günstigem grünem Wasserstoff in den kommenden Jahren eine wichtige Herausforderung. Insbesondere die Stahlindustrie und die Grundstoffchemie sind von der Verfügbarkeit von günstigem Wasserstoff abhängig. Eine heimische Herstellung von Wasserstoff kommt dabei schnell an ihre Grenzen. Sie konkurriert hierbei mit der Dekarbonisierung der Stromerzeugung durch erneuerbare Energien bei gleichzeitig steigenden Strombedarfen durch die Elektrifizierung wesentlicher Wirtschaftsbereiche – beispielsweise in der Mobilität –, zum anderen sind die heimischen Gestehungskosten für Wasserstoff in Deutschland teilweise deutlich höher als in anderen Regionen der Welt.

---------- Werbung ----------

Insofern werden wesentliche Mengen von Wasserstoff importiert werden müssen. Während für große Distanzen der Seetransport teilweise die einzige Option darstellt, stellt für mittlere Distanzen der pipelinegebundene Transport eine kosteneffiziente Variante dar. Der Transport über Pipelines hat insbesondere den Vorteil, dass erzeugter Wasserstoff in Reinform vorliegt und keine Transformationsverluste, wie beispielsweise bei einem Tankertransport in Form von Ammoniak, auftreten. Strategisch ist es für den Aufbau der H2-Importketten für Europa und Deutschland zudem wichtig, stabile und auch in Krisenfällen belastbare Partnerschaften aufzubauen, um nicht in ähnliche Situationen wie die Unterbrechung der Gasversorgung aus Russland im Zuge des Ukrainekriegs zu kommen.

Insofern ist es im Interesse aller Beteiligten, sich auch innerhalb Europas nach möglichen naheliegenden Bezugsquellen umzuschauen. Verschiedene Pipelinekorridore werden in diesem Zusammenhang derzeit diskutiert und auch als sogenannte „Projects of Common Interest (PCI)“ von der EU gefördert.

Diesbezüglich hat DNV im Auftrag von Gascade in den vergangenen Monaten das Potenzial eines Wasserstoffbezugs aus Schweden, Finnland und dem Baltikum untersucht. Hierbei wurde auf der Basis vorliegender energiepolitischer Zielsetzungen der genannten Länder zunächst abgeschätzt, wie groß ein mögliches Exportportpotenzial aus dem Ostseeraum sein kann. Zum anderen wurde ermittelt, zu welchen Kosten dieser Wasserstoff bereitgestellt werden kann und welche Transportrouten aufgrund der geographischen Produktionspotenziale sinnvoll sein werden.

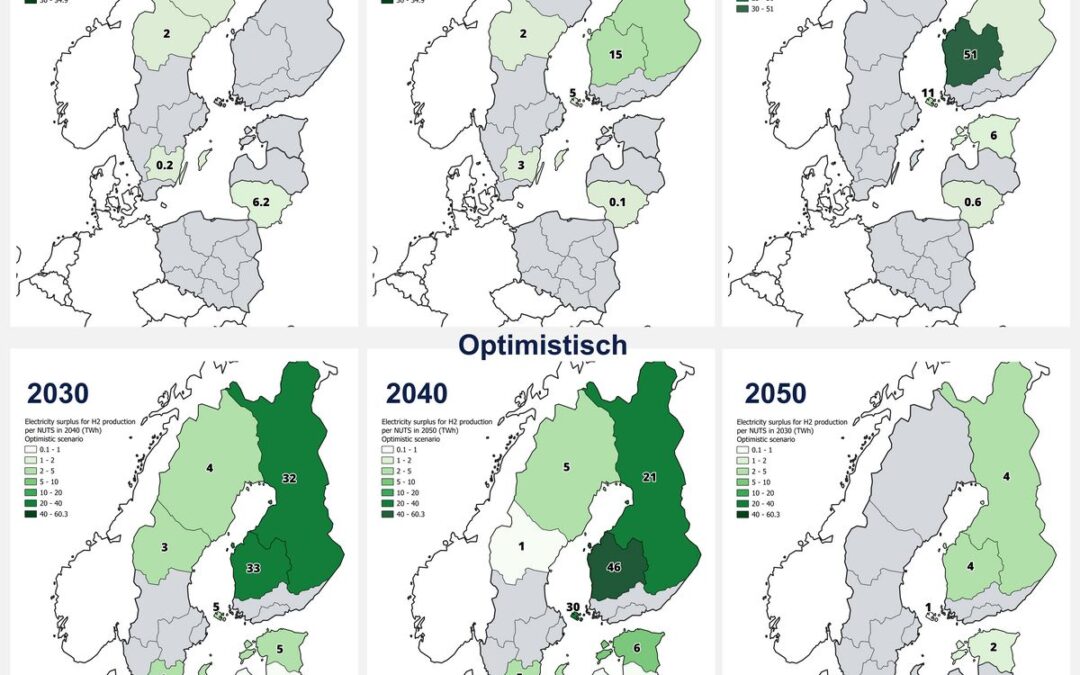

Die Länderanalysen, die die Basis der Untersuchung bilden, legen dabei ein differenziertes Bild der Pläne der einzelnen Staaten in zwei Szenarien vor. In diesen Szenarien wird jeweils der geplante Ausbau der erneuerbaren Energien sowie der Eigenbedarf an Strom und Wasserstoff ermittelt. Dabei wird in einem optimistischen Szenario je Land jeweils von einem ambitionierten Ausbau der erneuerbaren Energien für die meisten Länder unter Anwendung von Daten aus dem TYNDP 2022 ausgegangen. Dieser Ausbau wird jeweils kombiniert mit einem entsprechend, gemäß der jeweiligen H2-Strategie des Landes, ambitionierten Ausbau der jeweiligen H2-Nutzung. Das konservative Szenario ist demgegenüber in allen Komponenten weniger ambitioniert.

Die im jeweiligen Szenario verbleibenden Energiemengen (nach Abzug der Inlandsnachfrage von der Stromproduktion) werden für einen Export von Wasserstoff vorgesehen. Es ist zu beachten, dass diese Energie auch für den Export als Strom über neu gebaute Verbindungsleitungen vorgesehen werden könnte. Diese Alternative wird in dieser Studie jedoch nicht weiter berücksichtigt. Im Überblick ergibt sich hieraus das folgende Bild bezüglich des vorhandenen Exportpotenzials in den beiden Szenarien:

Bei dem in der Studie verwendeten konservativen Szenario zeigt sich, dass insbesondere Finnland im Jahr 2050 einen erheblichen Stromüberschuss erzielen kann, der zur Produktion von grünem Wasserstoff für den Export genutzt werden könnte. Der schwedische Stromüberschuss wird hingegen über den gewählten Zeitraum kontinuierlich abnehmen und das Land im Jahr 2050 keinen Überschuss mehr aufweisen. Dies liegt an den moderaten staatlichen Ausbauzielen in Schweden bei gleichzeitigem Voranschreiten der innerstaatlichen Elektrifizierung.

Insgesamt ergibt sich nach dem konservativen Szenario ein Potenzial von etwa 70 TWhel im Jahr 2050, das aus der Region bezogen werden kann, wobei Finnland die Hauptquelle für den Überschuss darstellt. Dieser ausgewiesene Überschuss auf Basis der niedrigeren Ambitionen ist recht gering, vor allem weil Schweden aufgrund der eigenen Elektrifizierung der Industrie und des heimischen Wasserstoffverbrauchs 2050 keinen geringen Überschuss ausweist. Dennoch leistet die Windenergie in den Ländern einen signifikanten Beitrag: Es ist davon auszugehen, dass Onshore-Windstrom mit einem Anteil von etwa 40 bis 50 % (SE) und 70 bis 80 % (FI) an der Stromerzeugung aus erneuerbaren Energiequellen im Zeitraum 2030 bis 2050 die Hauptquelle des Überschusses sein wird. Danach folgt die Offshore-Windkraft mit einem Anteil an der EE-Stromerzeugung, der bis 2050 auf 10 bis 20 % (SE) bzw. etwa 5 % im Jahr 2030 und 11 % im Jahr 2050 (FI) steigt.

Im optimistischen Szenario hingegen ist die Entwicklung in beiden Ländern ausgewogener. Schweden weist in diesem Szenario das höchste Überschusspotenzial im Jahr 2030 aus, das sich dann jedoch aufgrund der Elektrifizierung bis 2040 halbiert, danach aber stabil bleibt. Für Finnland wird ein noch stärkerer Anstieg als im konservativen Szenario prognostiziert. Im Zeitverlauf könnte dementsprechend das folgende Gesamtpotenzial für überschüssigen Strom zur Erzeugung von grünem Wasserstoff aus der Region erreicht werden: 2030: 16 TWhel, 2040: 90 TWhel, 2050: 119 TWhel.

Auch in diesem Szenario bleibt Finnland der größte Überschuss-Stromerzeuger und würde etwa 30 TWhel mehr als im konservativen Szenario produzieren. Hinzu kommt ein kleines Potenzial aus den baltischen Staaten und Polen.

Für die nachfolgende Analyse der Pipelineverläufe wurde diese Analyse je Szenario nicht nur auf Länderebene vorgenommen, sondern auf Regionalebne differenziert – Basis dafür bildeten die bestehende und geplante Verteilung von EE in den einzelnen Landesregionen.

Berechnung der H2-Erzeugungskosten

Die Analyse der Gestehungskosten ist wichtig, da ein Export von Wasserstoff nur dann als Geschäftsmodell sinnvoll ist, wenn die Kosten auch im Vergleich zu anderen möglichen Herkunftsregionen wettbewerbsfähig sind. In dieser Hinsicht sind die nivellierten Wasserstoffkosten (LCOH) der üblicherweise verwendete Leistungsindikator. In einem zweiten Schritt wird daher je Region eine Berechnung der Erzeugungskosten für grünen Wasserstoff durchgeführt. Verglichen werden pro Region die LCOH für unterschiedliche Erzeugungstechnologien, für die die jeweiligen regionalen Kapazitätsfaktoren zugrunde gelegt werden.

Für die Berechnung der Wasserstoffgestehungskosten (LCOH) werden zudem zwei mögliche Konzepte in der Studie überprüft. Zunächst wird als Option 1 angenommen, dass der Elektrolyseur direkt gekoppelt mit erneuerbaren Ressourcen betrieben wird, um grünen Wasserstoff zu erzeugen. Alternativ wird dann auch ein anderer Ansatz für die Region analysiert, bei dem der Strom aus dem Stromnetz bezogen wird – was regulatorisch unter bestimmten Umständen, die in den Delegated Acts der EU vorgegeben werden, auch die Erzeugung von grünem Wasserstoff möglich macht. In diesem Fall prüfen wir, ob die Einspeisung aus erneuerbaren Energien in den untersuchten Gebieten über 90 % liegt, wie es für eine Ausnahme von den RED-III-Kriterien in Bezug auf Punkte wie PPA für erneuerbare Energien, Zusätzlichkeit und zeitliche Korrelation erforderlich ist, und bewerten dann den Wasserstoff entsprechend unter Zugrundelegung der Stromkosten aus dem Netz.

Zusammengefasst zeigen die Ergebnisse, dass die Erzeugungskosten über das direkt gekoppelte Konzept hoch erscheinen. Sie liegen je nach Region zwischen 6,15 EUR/kg und 18,75 EUR/kg (s. Abb. 2). Dies erscheint im Vergleich zu den Erzeugungskosten in Südeuropa für direkt gekoppelte Anlagen hoch, so dass es zu diesen Produktionskosten fragwürdig ist, dass sich ein Export wirtschaftlich etablieren kann.

Abb. 2: Stromgestehungskosten von Wasserstoff für direktgekoppelte Onshore-Windelektrolyse im Jahr 2030 für alle analysierten NUTS2-Regionen

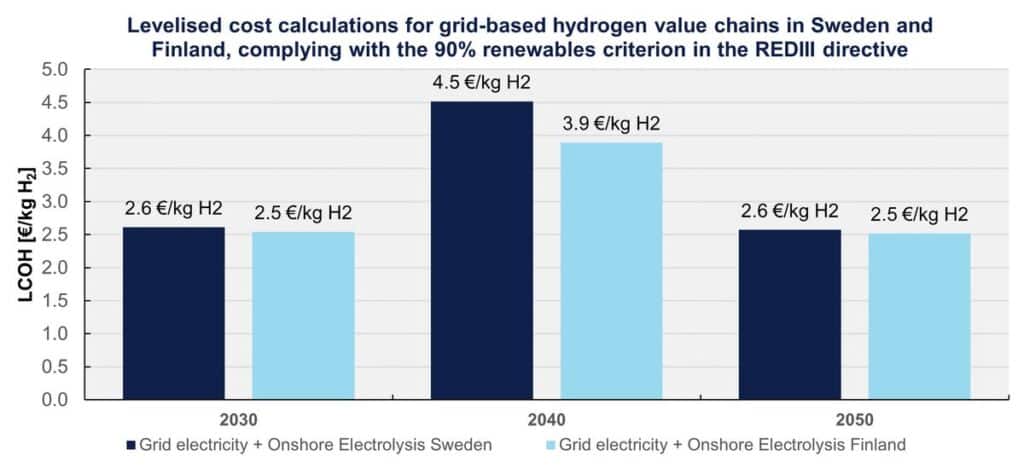

Aufgrund des sehr hohen Anteils an EE in den skandinavischen Regionen und des zusätzlich ebenso niedrigen spezifischen CO2-Anteils je kWh (durch die Kombination Wasserkraft, Kernenergie und EE) kann aber angenommen werden, dass für die relevanten Gebotszonen in Finnland und Schweden die Ausnahmeregelungen des REDIII Delegated Act zum Tragen kommen, so dass Elektrolyseure die Energie aus dem Netz beziehen können. Hierdurch ändert sich das Bild im Bezug auf die LCOH signifikant – insbesondere, da die Elektrolyseure nun eine sehr viel höhere Volllaststundenzahl erreichen können und so die Kapitalkosten im Verhältnis zur erzeugten Wasserstoffmenge reduziert werden. Auf diese Weise werden LCOH zwischen 2,5 EUR/kg und 4,5 EUR/kg erreicht.

Da diese wiederum über die Zeitachse abhängig von den Stromkosten im jeweiligen Land sind, wurden diese Strompreise aus der DNV-Strompreisprognose für Finnland und Schweden zugrunde gelegt. Aufgrund der zunehmenden Elektrifizierung in beiden Ländern steigt die Nachfrage nach Strom zwischen 2030 und 2050 an – was zunächst zu steigenden Strompreisen und damit auch steigenden LCOH führen wird. Langfristig wird sich aus Sicht von DNV der Strompreis jedoch moderat entwickeln, so dass die LCOH für 2050 bei etwa 2,5 EUR/kg eingeschätzt werden (s. Abb. 3).

Abb. 3: LCOH Schweden und Finnland bei Netzentnahme 2030 bis 2050

Als Ergebnis der Kostenanalysen ergab sich somit, dass in Skandinavien aufgrund der spezifischen Systemsituation sehr attraktive Produktionskosten für Wasserstoff erreicht werden. Dies zeigte sich auch bereits in diesem Jahr bei den Pilotauktionen der Europäischen Wasserstoffbank.

Exportkorridore nach Zentraleuropa

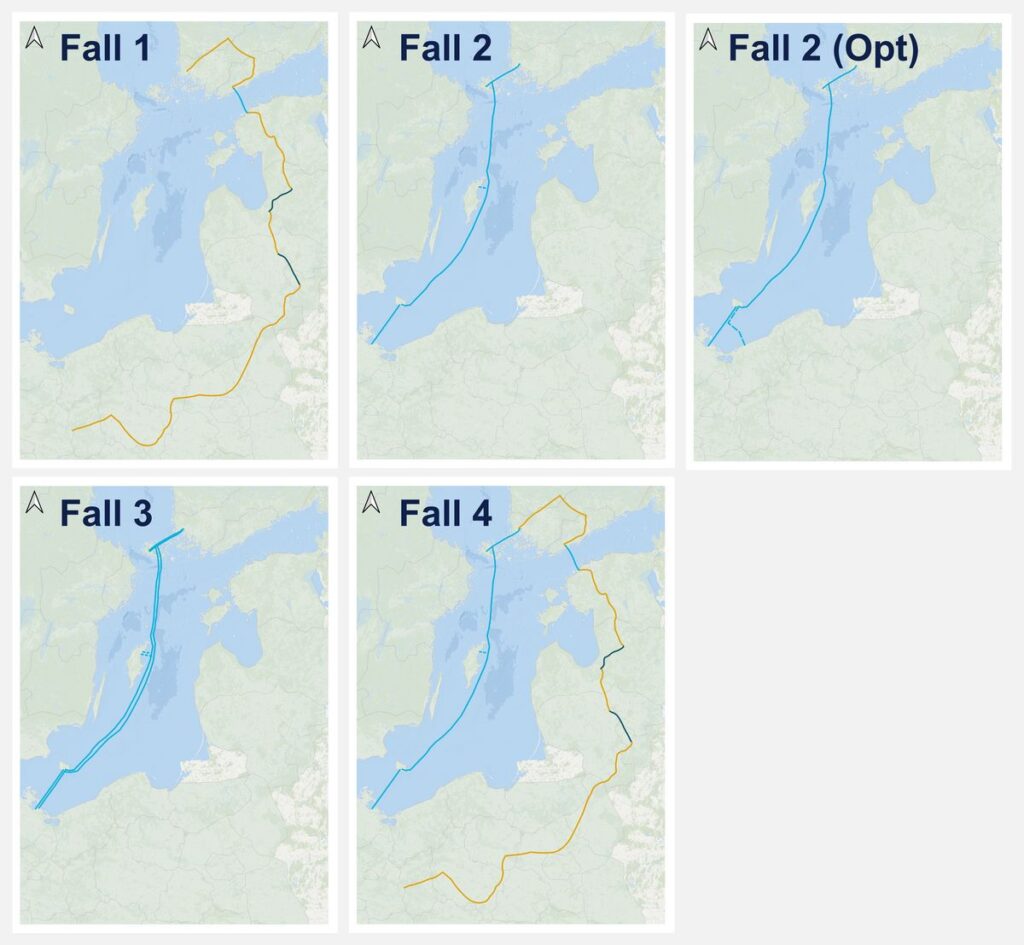

Im letzten Teil der Analyse wurden aufgrund der ermittelten regionalisierten Exportpotenziale schließlich mögliche Exportkorridore nach Zentraleuropa bewertet. Dabei haben wir für die Analyse die derzeit in den Netzentwicklungsplänen beschriebenen Korridore (European Hydrogen Backbone) zugrunde gelegt und diese im Hinblick auf das regionalisierte Exportpotenzial aus dem ersten Teil der Untersuchung hinsichtlich ihrer Kosten und Kapazitäten sowie ihrer strategischen Routenführung verglichen. Die nachfolgende Abbildung zeigt die fünf untersuchten Varianten, für die jeweils zu Vergleichszwecken ein identischer Startpunkt in Finnland nahe der Stadt Turku gewählt wurde und das ermittelte regionalisierte Exportpotenzial zugrunde gelegt wird.

Abb. 4: Fünf analysierte Fälle für den (gleichzeitigen) Einsatz der Onshore- und Offshore-Pipeline-Routen

Beide Routen schließen an das geplante finnische Onshore-Wasserstofftransportnetz an, das aus dem Norden Finnlands kommen wird.

Onshore-Route

Die Onshore-Route beginnt mit einer Verbindung von Turku nach Helsinki, wo der finnische Meerbusen von einem Offshore-Pipeline-Segment durchquert wird, das Helsinki mit Tallinn verbindet. Von dort aus wird der Wasserstoff über eine neu gebaute Pipeline durch Estland und Lettland transportiert, bis man in Lettland auf einen etwa 100 Kilometer langen Abschnitt einer wiederverwendeten Erdgaspipeline trifft. Die Gesamtlänge der Onshore-Route beträgt etwa 2.000 km. Zur Berechnung der Wasserstofftransportkapazität gehen die European-Hydrogen-Backbone-Reports von folgenden Annahmen für die verschiedenen Pipelinesegmente aus:

- Neubau von 36-Zoll-Pipelines (50 bar), Nennkapazität von 4,7 GWH2, Kapazitätsfaktor 100 %

- Wiederverwendete 36-Zoll-Pipelines (50 bar), Nennkapazität von 4,7 GWH2, Kapazitätsfaktor von 75 %

- Neubau von 48-Zoll-Pipelines (80 bar), Nennkapazität von 16,9 GWH2, Kapazitätsfaktor 75 %

Die umgewidmeten Abschnitte weisen im Vergleich zu den anderen Rohrleitungsabschnitten einen geringeren Betriebsdruck und damit eine geringere Transportkapazität auf. Diese Segmente stellen somit einen Engpass für Transportkapazitäten dar. Sofern keine Booster-Kompressoren eingesetzt werden, um die Strömungsgeschwindigkeit nach Möglichkeit vorübergehend zu erhöhen, bestimmt diese Einschränkung die Transportkapazität der gesamten Route.

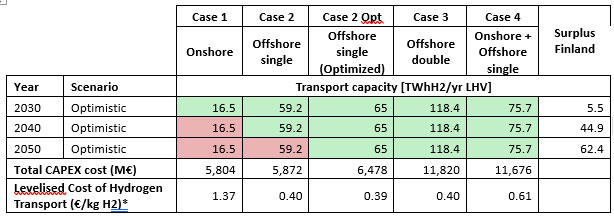

Dies führt zu einer Transportkapazität von 30,9 TWhH2/Jahr, basierend auf der Vollauslastung innerhalb der oben angegebenen Grenzen der Kapazitätsfaktoren und den Teilen des Netzwerks mit der niedrigsten Kapazität (75 % * 4,7 GWH2 = 3,6 GWH2). Wenn die Gesamtstrecke auf eine Transportkapazität von 4,7 GWH2 ausgebaut werden kann, können insgesamt 41,2 TWhH2/Jahr transportiert werden. Bei dem erwarteten Kapazitätsfaktor für finnische Onshore-Windenergie von 40 % beträgt die Transportkapazität einer 4,7 GWH2-Verbindung 16,5 TWhH2/Jahr.

Beim Vergleich mit der erwarteten Größenordnung des Überschusses aus Finnland ergibt sich, dass die Onshore-Route die erwartete Wasserstofftransportkapazität aus dem Überschuss aus Finnland nur im optimistischen Szenario (8,6 TWhH2/Jahr) für 2030 decken kann. Nach dieser Zeit reicht die Onshore-Route allein nicht mehr aus, um ausreichende Transportkapazitäten bereitzustellen.

Nach Veröffentlichung der DNV-Studie kündigte das Konsortium „Nordic-Baltic Hydrogen Corridor“ an, dass es die ursprünglichen Pläne zur Nutzung von Pipelineabschnitten bestehend aus wiederverwendeten Erdgaspipelines aufgeben und – aus Gründen der Transportkapazität – versuchen werde, 48-Zoll-Neubauleitungen über die gesamte Landtrasse vorzusehen. Dies bedeutet, dass die Landroute tatsächlich über eine größere Transportkapazität verfügen wird, als in dieser Studie prognostiziert, sofern die neuen 48-Zoll-Pipelines realisiert werden können.

Offshore-Route

Die Offshore-Route beginnt alternativ mit einer Verbindung von Turku zur Insel Åland. Von dort führen eine oder mehrere Pipelines mit einer Länge von etwa 760 Kilometern durch die Ostsee zur dänischen Insel Bornholm. Von dort führen wiederum eine oder mehrere Pipelines zum deutschen Festland. Die Gesamtlänge einer einzelnen Pipelinetrasse beträgt etwa 1.000 km. Die Gesamtlänge, einschließlich einer doppelten Pipelinetrasse, beträgt etwa 1.900 km. In der Studie wurden diesbezüglich sowohl die Kosten für eine einfache als auch für eine doppelte Trasse analysiert.

Bei einem maximalen Betriebsdruck von 80 bar ist aufgrund der in der Pipeline induzierten Druckverluste eine Wasserstoffrekomprimierung entlang der 760 km langen Strecke von Åland nach Bornholm erforderlich. In diesem Fall muss die Offshore-Route eine Verbindung zur schwedischen Insel Gotland herstellen, um dort eine Rekomprimierung durchzuführen und/oder eine Verbindung zu lokalen Angebots- und Nachfragezentren herzustellen.

Zur Berechnung der Wasserstofftransportkapazität gehen die European-Hydrogen-Backbone-Reports von folgenden Annahmen aus:

- Neubau von 48-Zoll-Pipelines (80 bar)

- Nennkapazität von 16,9 GWH2

- Ein Kapazitätsfaktor von 75 %, was einer tatsächlichen Kapazität von 111,0 TWhH2/Jahr

- Unter der Annahme eines Kapazitätsfaktors von 40 % (entsprechend finnischer Onshore-Windenergie) entspricht dies einer tatsächlichen Kapazität von 59,2 TWhH2/Jahr.

Alternativ wurde die Möglichkeit einer einzigen optimierten Offshore-Pipeline untersucht, die so dimensioniert ist, dass sie in der Lage ist, den erwarteten Überschuss für alle untersuchten Szenarien und Jahre zu transportieren. Bei dieser Pipeline wurde zusätzlich eine Verbindung zwischen der Insel Bornholm und der polnischen Küste im Bereich Niechorze-Pogorzelica vorgesehen, um dort eine Verbindung mit dem landseitigen Wasserstoffnetz herzustellen. Die Optimierung sieht entsprechend eine Dimensionierung der einzelnen um die 780 km langen Pipeline derart vor, dass sie 65 TWhH2/Jahr bei einem Kapazitätsfaktor von 40 % plus X transportieren kann. Ziel der Optimierung ist also, dass eine einzige Pipeline in allen analysierten Szenarien ausreicht, um den überschüssigen Wasserstoff aus Finnland zu transportieren.

Ergebnisse der Optimierung

Die Berechnung erfolgte auf Basis der Norm ASME B31.12, Option A. Daraus ergab sich ein Betriebsdruck von 170 bar und daraus resultierend eine Wandstärke von 60.13 mm. Dies liegt außerhalb des standardisierten Bereichs der auf dem Markt erhältlichen Pipelinewandstärken, ist aber in der Branche nicht beispiellos. Beispielsweise weist die Langeled-Pipeline, die zwischen Großbritannien und Norwegen verläuft, ähnliche Designspezifikationen auf. Die nachfolgende Tabelle fasst die erforderlichen Spezifikationen zusammen.

Tab. 1: Spezifikationen der 780 km langen Pipeline von den Ålandinseln nach Bornholm

Quelle: DNV

Zusammenfassend lässt sich sagen, dass die Offshore-Route den erwarteten Wasserstofftransportbedarf aus dem Überschuss aus Finnland in den folgenden Szenarien decken kann:

- Einzelne (nicht optimierte) Pipeline (59.2 TWhH2/Jahr): Alle Szenarien werden erfüllt, außer dem optimistischen Szenario 2050 (62.4 TWhH2/Jahr).

- Duale (nicht optimierte) Pipelines (118.4 TWhH2/Jahr): Alle Szenarien werden erfüllt.

- Einzelne (optimierte) Pipeline (65.0 TWhH2/Jahr): Alle Szenarien werden erfüllt.

Techno-ökonomische Analyse

Nachfolgend sind die Ergebnisse der verschiedenen Pipeline-Routen-Optionen zusammengefasst:

Tab. 2: Nivellierte Kosten des Wasserstofftransports für die analysierten Pipeline-Routen

- Fall 1: Nur Onshore-Route: Die Gesamtinvestitionskosten betragen rund 5,8 Milliarden Euro, aber mit 1,37 Euro/kg H2 ist sie auf der Grundlage der nivellierten Kosten des Wasserstofftransports die teuerste Option.

- Fall 2: Nur Offshore-Route – einzelne Pipeline: Die Gesamtinvestitionskosten sind ähnlich wie bei Fall 1, aber die nivellierten Kosten des Wasserstofftransports sind mit 0,40 Euro/kg H2 weitaus günstiger.

- Fall 2 (Opt): Nur Offshore-Route – einzelne Pipeline (optimiert): Die Gesamtinvestitionskosten sind ähnlich wie in Fall 2, aber die nivellierten Kosten des Wasserstofftransports sind mit 0,39 €/kg etwas niedriger.

- Fall 3: Nur Offshore-Route – doppelte Pipeline: Nivellierte Kosten von 0,40 €/kg. Die Gesamtinvestitionskosten betragen jedoch rund 11,8 Mrd. € – doppelt so viel wie in Fall 2.

- Fall 4: Onshore-Route und Offshore-Route – einzelne Pipeline: Die Gesamtinvestitionskosten sind ähnlich wie in Fall 3, aber die gewichteten durchschnittlichen nivellierten Kosten sind mit 0,61 €/kg höher.

Obwohl Offshore-Pipelines etwa 1,5-mal teurer sind als Onshore-Pipelines mit gleichem Durchmesser, sind sie aufgrund der unterschiedlichen Gesamttransportentfernung zwischen den Onshore- und Offshore-Routen (1.000 km bzw. 2.000 km) in Kombination mit dem größeren Gesamtdurchmesser und Druck (und damit der Transportkapazität) der Offshore-Routen eine kostengünstigere Option für den Transport von überschüssigem Wasserstoff von Finnland nach Mitteleuropa. Aus Sicht der Diversifizierung und der Entwicklung der Wasserstoffproduktion in den baltischen Staaten bietet eine zusätzliche Onshore-Route jedoch eine höhere Versorgungssicherheit.

Schlussfolgerungen

Die Option, Wasserstoff aus dem Ostseeraum zu beziehen, ist für Mitteleuropa wirtschaftlich und strategisch interessant. Niedrige Produktionskosten in Verbindung mit einer innereuropäischen Produktion können die Wettbewerbsfähigkeit der europäischen Industrie fördern und würden Europa weniger abhängig von Importen machen. Für viele Endanwendungen ist die Möglichkeit der Gewinnung von reinem Wasserstoff (und nicht von Derivaten wie Ammoniak) attraktiv, da sie effizienter ist und die Kosten für Umwandlungsprozesse vermeidet.

Eine Kombination aus Offshore- und Onshore-Pipelines kann die Versorgung diversifizieren, da ein ausreichendes Wasserstofferzeugungspotenzial vorhanden ist, wenn das Potenzial für überschüssigen Strom aus erneuerbaren Energien genutzt wird. Eine optimierte Offshore-Pipeline wäre jedoch das kostengünstigste Transportmittel nach Mitteleuropa.

Als Ergebnis kann festgehalten werden, dass ein strategischer Dialog zwischen den Ostseeanrainerstaaten und den von Wasserstoffimporten abhängigen Ländern der EU (insbesondere Deutschland und Polen) initiiert werden sollte. Ziel sollte es sein, eine gemeinsame Strategie und Vision für ein Wasserstoffnetz im Ostseeraum zu entwickeln, die die bisherigen Überlegungen in der Diskussion um ein europäisches Wasserstoff-Backbone weiterentwickelt und die Pläne für den EE-Ausbau, die Pipelineplanung und die industrielle Nutzung konkretisiert. Aufgrund der vielen zu berücksichtigenden Aspekte wäre ein multinationales Abkommen für eine solche Wasserstoffproduktion und den Netzausbau erstrebenswert.

Autoren: Claas Hülsen, Daan Geerdink, Daniel Anton, DNV Energy Systems Germany GmbH, Hamburg

Claas.Huelsen@dnv.com

von Victoria Kubenz | Nov 25, 2024 | 2024, Deutschland, Energiewirtschaft, Entwicklung, Meldungen, News, Wasserstoffwirtschaft

Daten als Schlüssel für eine grüne Wasserstoffwirtschaft

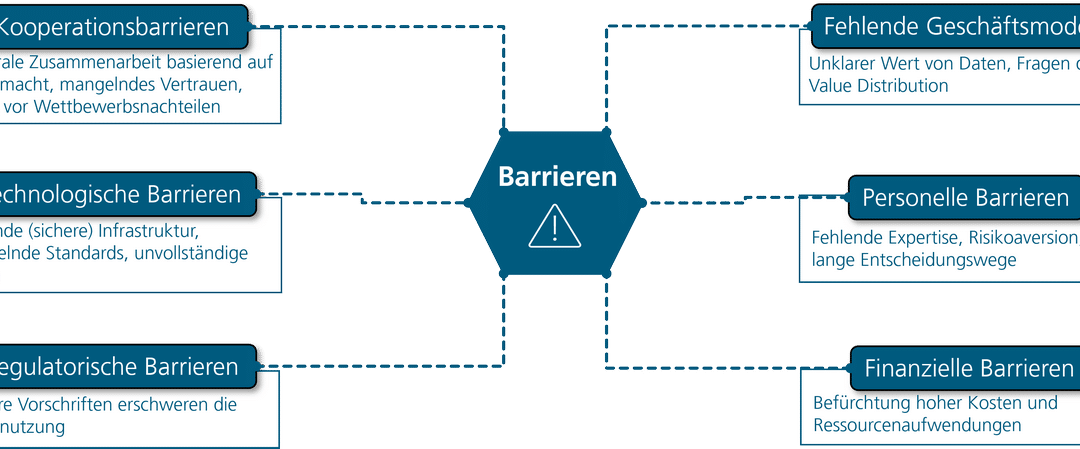

Grüner Wasserstoff gilt als eines der Schlüsselelemente zur Erreichung der globalen Klimaziele[i] – aber auch als eine mögliche Alternative zu Gas, was die Dringlichkeit eines schnellen Hochlaufs der Wasserstoffwirtschaft in Deutschland und Europa einmal mehr erhöht. Zum Aufbau einer Wasserstoffwirtschaft sind jedoch nicht nur innovative Technologien für Produktion, Transport und Nutzung erforderlich. Es bedarf digitaler Lösungen für eine höhere Effizienz, für die Vorhersage von Wasserstoffangebot und -nachfrage, für die Überwachung des Transports und der Speicherung sowie für die sichere Nutzung von Wasserstoff in den verschiedenen Anwendungsgebieten. Allerdings werden die dafür benötigten Daten bislang kaum bzw. unzureichend unter den potenziellen Marktteilnehmenden ausgetauscht. Gründe dafür sind vor allem fehlendes Vertrauen und die Angst vor Wettbewerbsnachteilen. Das vom Bundesministerium für Bildung und Forschung (BMBF) geförderte Projekt HyTrust will nun durch die Etablierung eines Datentreuhandmodells in der Wasserstoffwirtschaft diesen Herausforderungen begegnen.

Daten spielen eine entscheidende Rolle in der Wertschöpfung von Unternehmen und sind von großer Bedeutung für den Aufbau von Wettbewerbsvorteilen. Sie dienen als Informationsgrundlage für fundierte strategische Entscheidungen und zur Steuerung von internen Unternehmensprozessen, bieten aber auch großes Potenzial bei der Interaktion über die Unternehmensgrenzen hinweg. Sie ermöglichen zum Beispiel Effizienzsteigerungen, die Koordination der Zusammenarbeit mit Partnern und Kunden sowie die Erschließung von Innovationspotenzialen.

---------- Werbung ----------

Das Teilen von Daten in Wirtschaft und Forschung ist grundlegend für die Entwicklung von Lösungen für gesellschaftliche Probleme und gilt als wesentlicher Treiber für Innovation und Wettbewerb. Trotz der steigenden Verfügbarkeit von Daten ist zu beobachten, dass sie bisher selten über organisatorische Grenzen hinweg genutzt werden. Dies liegt vor allem am mangelnden Vertrauen der Unternehmen, der Angst vor Know-how-Verlusten sowie vor Wettbewerbsnachteilen[ii]. Weitere Hindernisse sind ein fehlender organisatorischer Rahmen für den sicheren Datenaustausch und unklare Geschäftsmodelle[iii]. Unternehmen erkennen zwar zunehmend den Wert von Daten, aber viele scheitern an der effektiven Nutzung dieser Ressource[iv].

Doch was passiert, wenn Unternehmen die Digitalisierung und den Datenaustausch vernachlässigen? Die Antworten finden wir in den Lehren aus der jüngeren Wirtschaftsgeschichte:

Dort finden sich Unternehmen wie Kodak, Quelle und Nokia – einstige Giganten in ihren Branchen. Kodak, ein Pionierunternehmen in der Fotografie, verschlief den Übergang zur Digitalfotografie trotz frühzeitiger technologischer Vorreiterschaft. Quelle, ein traditionsreiches Versandhaus, unterschätzte die aufkommende Bedeutung des Onlinehandels und musste schließlich Insolvenz anmelden. Nokia, einst führend in der Mobilfunkbranche, verpasste den Trend hin zu Smartphones und verlor seine marktbeherrschende Position im Bereich der smarten Mobiltelefone an aufstrebende Konkurrenten.

Diese Unternehmen ignorierten nicht nur die aufkommenden digitalen Trends, sondern scheuten auch vor notwendigen Veränderungen zurück. Ihre Trägheit und das Festhalten an alten Geschäftsmodellen führten letztendlich zu existenziellen Krisen. Expertinnen und Experten erklären diese Zurückhaltung damit, dass etablierte Unternehmen lieber auf Strategien setzen, mit denen sie vertraut sind und die sich bisher gut bewährt haben. Daher erwarten Fachleute ein weiteres Wachstum bei geringen Veränderungen – wenig Innovation, kaum Investitionen und weitere Gewinne.

Zudem kommt die oberste Entscheidungsebene in etablierten Unternehmen oft nur zögerlich in Gang, wenn es um die Planung und Strategie für die Digitalisierung geht. Dies führt dazu, dass diese Unternehmen oft nicht rechtzeitig auf Trends setzen und dort ein Klima der Angst herrscht, in dem Scheitern nicht toleriert wird. Diese Faktoren behindern den Innovationsprozess und führen zu kurzfristigem Denken. In Deutschland herrscht ein mittelmäßiger Digitalisierungsgrad vor. Im europäischen Vergleich befinden wir uns auf dem dreizehnten Platz. Vorreiter sind die skandinavischen Staaten und die Niederlande[v].

Dabei spielen Digitalisierung und Datenaustausch in Deutschland eine entscheidende Rolle für den Systemumbau der Energieversorgung hin zu einem nahezu vollständig erneuerbaren Energiesystem und fungieren als Enabler dieses Übergangs. Sie sind somit mehr als nur ein unterstützendes Hilfsmittel (Facilitator), insbesondere im Bereich der Strom- und Wasserstofferzeugung und -nutzung. Studien zur klimaschutzkompatiblen Entwicklung unseres Energiesystems betonen Wind- und Solarenergie als wesentliche Pfeiler der zukünftigen Stromerzeugung. Modellrechnungen zeigen, dass zur Erreichung der Klimaziele eine große Anzahl von Photovoltaikanlagen, Wärmepumpen, stationären Batteriespeichern, Elektrolyseuren und anderen technischen Anlagen benötigt wird. Bis 2030 sollen mindestens 80 Prozent des Bruttostromverbrauchs (Haushalte, Unternehmen, öffentliche Einrichtungen) aus erneuerbaren Energien kommen[vi]. Das bedeutet einen enormen Zubau an Solar- und Windkraft-Anlagen.

Hinzu kommt ein Ausbau der Produktion von grünem Wasserstoff bis 2030 auf eine Kapazität von zehn Gigawatt[vii]. Ein bedeutender Anteil dieser Anlagen wird volatile und nicht regelbare erneuerbare Energien zur Stromerzeugung nutzen, was einen Paradigmenwechsel vom bisherigen zentralen Kraftwerksmodell hin zu einem flexibleren System erfordert. Dieses komplexe Zusammenspiel erfordert eine zeitlich angepasste Energienutzung, eine stärkere Kopplung der Sektoren sowie den temporären Einsatz flexibler Erzeugungsanlagen und verschiedener Speichertechnologien[viii].

Gleichzeitig besteht eine Herausforderung in der saisonalen Balance von Angebot und Nachfrage bei der Integration von Strom aus Photovoltaik und Windenergie. Lösungsansätze wie die Erzeugung und Rückverstromung von Wasserstoff sowie die Nutzung großer Speicherkraftwerke werden hier diskutiert. Die Einbindung einer Vielzahl an dezentralen Verbrauchs- und Erzeugungseinheiten als aktiven Marktteilnehmenden ist entscheidend für den kurzfristigen Ausgleich im Energiesystem[ix]. Von ihr hängen die (Kosten-)Effizienz und Umweltfreundlichkeit des Gesamtsystems sowie die Liquidität der Märkte ab.

Die Einführung echtzeitfähiger und resilienter Digitalisierungskonzepte, die eine reaktive Netzführung ermöglichen, ist ein weiterer Schritt zur Entwicklung von Flexibilitätspotenzialen. Allerdings bestehen gegenwärtig noch digitale Lücken, da die Prozesse zur dynamischen Anpassung von Stromangebot und -nachfrage häufig zeitaufwendig und papierbasiert sind. Eine vollständige Ende-zu-Ende-Digitalisierung und ein datenbasierter Informationsaustausch sind erforderlich, um diese Abläufe effizienter und effektiver zu gestalten.

Einblicke in digitale Lösungen

Produktion von grünem Wasserstoff: Hier werden insbesondere die Herausforderungen der volatilen Verfügbarkeit erneuerbarer Energien und der Produktionskosten adressiert. Digitale Lösungen wie automatisierte Energiemanagementsysteme können eine prädiktive Produktionsplanung unterstützen, indem sie Parameter wie Stromverfügbarkeit, Strompreise und Wasserstofflast kontinuierlich analysieren. Predictive Maintenance reduziert Ausfallzeiten und maximiert die Verfügbarkeit der Anlagen durch vorausschauende Wartungsarbeiten.

Wasserstofftransport: Nach der Produktion muss der Wasserstoff zu den Verbrauchern transportiert werden. Dies erfordert jedoch nicht nur die Überprüfung und Anpassung bestehender Infrastrukturen, sondern auch eine Dynamisierung dieser. Smart Grids ermöglichen eine dynamische Anpassung des Wasserstoffflusses in Echtzeit, was zu einer effizienten Verteilung und Nutzung führt. Energiemanagementsysteme können genutzt werden, um die Integration von Energie aus Wasserstoff in bestehende Energieinfrastrukturen zu ermöglichen, indem sie Netzbelastungen ausgleichen und Energieverluste minimieren. Digitale Logistikplattformen koordinieren den Wasserstofftransport und verbessern die Effizienz der Lieferkette, wobei regulatorische Vorgaben und die Nachverfolgbarkeit der Zertifizierung von grünem Wasserstoff berücksichtigt werden.

Wasserstoffspeicherung: Die Speicherung von Wasserstoff ist entscheidend für die Versorgungssicherheit. Eine intelligente Planung der Speicherkapazitäten mit Hilfe digitaler Technologien (wie zum Beispiel Energiemanagementsystemen) kann die Kosten senken, indem sie die Effizienz der Nutzung durch automatisierte Be- und Entladevorgänge maximiert und Energieverluste minimiert. Handelsplattformen bieten Transparenz über Bestände und Nachfrage, während Simulationsprogramme oder digitale Zwillinge verschiedene Speicherszenarien modellieren, testen und optimieren können.

Wasserstoffnutzung: In der Anwendung von grünem Wasserstoff sorgen auf Echtzeitdaten basierte KI-gestützte Steuerungssysteme für eine effiziente und bedarfsgerechte Nutzung von grünem Wasserstoff in verschiedenen Anwendungen, wie zum Beispiel in industriellen Prozessen oder im Bereich Mobilität. Hier werden bereits existierende Cloud-Computing-Anwendungen genutzt, die eine optimale Steuerung ermöglichen. Außerdem gibt es zunehmend Potenzial für neue Geschäftsmodelle, wie zum Beispiel Mietmodelle für Elektrolyseanlagen, welche auf Datenqualität basieren und die Flexibilität erhöhen. Start-ups spielen eine wichtige Rolle bei der Adressierung von Herausforderungen in der Wertschöpfungskette, indem sie innovative Lösungen anbieten.

Entwicklung eines Wasserstoffmarktes: Digitale Lösungen könnten regionale und globale Marktplätze verknüpfen und den Handel über verschiedene Plattformen ermöglichen. Blockchain-basierte Smart Contracts können Handelsabwicklungen automatisieren und absichern, wodurch Vertrauen und Sicherheit erhöht werden. Big-Data-Analysen unterstützen die Preisbildung und die Entwicklung von Marktstrategien durch die Auswertung umfangreicher Marktdaten.

Nachvollziehbarkeit und Zertifizierung: Zertifizierung und Nachvollziehbarkeit der Herkunft des Wasserstoffs dürften aktuell zu den meistdiskutierten Themen zählen. Digitale Ansätze können hier Lösungen bieten, wie zum Beispiel die Blockchain-Technologie. Sie gewährleistet die Nachverfolgbarkeit der gesamten Lieferkette von grünem Wasserstoff, von der Produktion bis zur Endnutzung. Digitale Zertifikate und Supply-Chain-Management-Tools sorgen zudem für Transparenz und Vertrauen in die Herkunft und Qualität des Wasserstoffs. Durch die Nutzung digitaler Technologien wird die gesamte Lieferkette effizienter und nachvollziehbarer gestaltet, was die Akzeptanz und Verbreitung von grünem Wasserstoff fördert.

Forschungsprojekt HyTrust[x]

Datentreuhandmodelle (DTM) gelten als eine vielversprechende Methode, um den organisationsübergreifenden Datenaustausch und die wirtschaftliche Datenverwertung zu fördern. Ein Datentreuhänder fungiert als Intermediär[xi], der als neutrale Vertrauensinstanz und Datenverwalter agiert und sich für einen fairen Interessenausgleich zwischen Datengebern und Datennutzern einsetzt[xii]. Ziel eines Datentreuhandmodells ist es, einen vertrauenswürdigen Rahmen mit geeigneter Infrastruktur für den kontrollierten Austausch von Daten über Unternehmensgrenzen hinweg bereitzustellen. Diese Modelle sollen die Datensouveränität und individuelle Kontrolle über den Datenaustausch stärken, indem Datengeber festlegen können, welche Daten zu welchem Zweck und in welcher Form für welche Akteure zugänglich gemacht werden dürfen[xiii].

Datentreuhandmodell, Quelle: Eigene Darstellung, Fraunhofer IMW

Für den Markthochlauf von grünem Wasserstoff spielen Datentreuhandmodelle eine entscheidende Rolle, indem sie das Potenzial bieten, die Bereitschaft zum Teilen von Daten zu erhöhen und die Zusammenarbeit zwischen den verschiedenen Akteuren der Wasserstoffindustrie zu erleichtern. Durch die Verbesserung des Datenzugangs können beispielsweise Wertschöpfungsketten im Kontext der Wasserstoffwirtschaft besser koordiniert und Innovationspotenziale erschlossen werden.

Außerdem stärken Datentreuhandmodelle die Datensouveränität und -sicherheit, indem sie Datengebern ermöglichen, den Zugriff auf ihre Daten genau zu definieren. Die zentralisierte Datenverwaltung und -bereitstellung fördert das Vertrauen und erleichtert den sicheren Austausch von Daten zwischen nationalen und internationalen Akteuren wie Wasserstoffproduzenten und -abnehmern sowie Netzbetreibern.

Trotz der Potenziale gibt es Bedenken und Herausforderungen im Zusammenhang mit Datentreuhandmodellen. Eine verbesserte Datenverfügbarkeit ist nicht automatisch garantiert, insbesondere wenn Datenerfassung und -bereitstellung weiterhin komplex sind. Zudem könnte die Einführung eines Datentreuhandmodells als zusätzliche bürokratische Hürde wahrgenommen werden, die den Prozess der Datennutzung erschwert. Unternehmen und Organisationen könnten auch aufgrund noch offener Haftungsfragen zögern, ihre Daten in einem zentralisierten Modell zu teilen.

Die konkreten Mehrwerte und passenden Anwendungsfälle für Datentreuhandmodelle im Wasserstoffmarkt sind im Status quo noch nicht vollständig definiert. Darum erforschen wir in unserem Projekt, wie Datentreuhandsysteme in der aufkommenden Wasserstoffwirtschaft für verschiedene Anwendungskontexte genutzt und ausgestaltet werden können. Das Forschungsteam entwickelt im Rahmen dieses Projekts tragfähige Geschäfts- und Betriebsmodelle für Datentreuhänder und adressiert technische Aspekte zur Umsetzung des Datentreuhandmodells. Dabei werden die Bedenken und Herausforderungen bei der Einführung eines solchen Modells berücksichtigt und die rechtlichen Rahmenbedingungen und Anforderungen an Datentreuhänder mit einbezogen.

Mögliche Use Cases für Datentreuhandmodelle

Nachvollziehbarkeit und Zertifizierung: Ein Datentreuhandmodell (DTM) wäre bei der Etablierung des Wasserstoffmarktes sinnvoll, da es die Nachvollziehbarkeit und Zertifizierung im Wasserstoffmarkt verbessern kann. Durch ein solches Modell werden Transparenz und Vertrauen geschaffen, was den Marktzugang aus dem Ausland erleichtert und den Nachfragern klare Informationen über nationale und internationale Akteure, Angebote, Speicherung und Nachfrage liefert. Ein neutraler Non-profit-Verband könnte als Datenverwalter fungieren, ohne direkt in die H2-Wertschöpfungskette involviert zu sein. Dadurch würde die Neutralität des Zertifizierungsprozesses gewährleistet.

Planung von H2-Erzeugung und -Abnahme im Hochlauf: Für eine effiziente Planung der Wasserstoffproduktion und -abnahme ist ein Datentreuhandmodell von entscheidender Bedeutung. Es ermöglicht die Erfassung und Analyse von Daten zu Produktionskapazitäten, Speicherkapazitäten, Nachfrageprognosen und importierten Mengen. Diese Daten sind essentiell für die Optimierung der Netzplanung und die Abstimmung von Angebot und Nachfrage. Ein DTM kann Unternehmen dabei unterstützen, Prozesse zu optimieren und den Wasserstoffmarkt effektiv zu gestalten.

Durch Datentreuhandmodell unterstützte Regulatorik: Die Entwicklung einer praxisnahen und sinnvollen Regulatorik im Wasserstoffmarkt wird durch ein Datentreuhandmodell erleichtert. Dieses ermöglicht die systematische Erfassung und Auswertung von Bedarfen und Anforderungen der Akteure sowie die Umwandlung dieser Informationen in regulatorisch relevante Daten. Auf diese Weise können regulatorische Entscheidungen auf fundierten und aktuellen Daten basieren, was zur Schaffung eines stabilen und verlässlichen Marktumfelds beiträgt.

Netzüberwachung: Für die sichere und effiziente Netzüberwachung im Wasserstoffmarkt ist ein Datentreuhandmodell unerlässlich. Es ermöglicht die sekundengenaue Überwachung von Ein- und Ausgängen im Netz sowie die Erfassung und Analyse von Netzdaten. Dadurch können Netzinseln identifiziert, Engpässe vermieden und eine kontinuierliche Versorgung mit Wasserstoff gewährleistet werden. Ein DTM unterstützt die Offenlegung und Analyse von Netzdaten, was für die Sicherheit und Stabilität des Wasserstoffnetzes von großer Bedeutung ist.

Insgesamt zeigt sich, dass ein Datentreuhandmodell im Wasserstoffmarkt eine zentrale Rolle bei der Verbesserung von Transparenz, Planungssicherheit, regulatorischer Unterstützung und Netzüberwachung spielt. Es fördert Vertrauen zwischen den Marktteilnehmern, erleichtert die Entwicklung einer nachhaltigen Wasserstoffwirtschaft und trägt zur Schaffung eines effizienten und zuverlässigen Marktes für grünen Wasserstoff bei.

Die digitale Transformation ist kein Luxus, sondern eine notwendige Bedingung für die Zukunftsfähigkeit von Unternehmen in der vernetzten Welt von heute. Das lässt sich am Beispiel des Hochfahrens des Wasserstoffmarktes und am Design der Wertschöpfungsketten eingängig aufzeigen. Durch den effektiven Einsatz von Datentreuhandmodellen und digitalen Technologien entlang der Wertschöpfungskette können Unternehmen den Übergang zu einer grünen Wasserstoffwirtschaft erfolgreich gestalten und so einen Beitrag dazu leisten, den nachhaltigen Wandel von Wirtschaft und Gesellschaft voranzutreiben.

[i] BMWK (2020): https://www.bmwk-energiewende.de/EWD/Redaktion/Newsletter/2020/07/Meldung/direkt-erklaert.html

[ii] BDVA Position Paper (2019): Towards a European data sharing space. Enabling data exchange and unlocking AI potential.

[iii] European Commission (2018): Study on data sharing between companies in Europe. https://op.europa.eu/en/publication-detail/-/publication/8b8776ff-4834-11e8-be1d-01aa75ed71a1/language-en

[iv] Bitkom (2023): https://www.bitkom.org/sites/main/files/2023-05/Bitkom-ChartsDatenoekonomie.pdf

[v] Statista (2022): Digitalisierungsgrad der EU-Länder 2022 | Statista

[vi] Bundesregierung (2024): So läuft der Ausbau der Erneuerbaren Energien in Deutschland. So läuft der Ausbau der Erneuerbaren Energien in Deutschland | Bundesregierung

[vii] Bundesregierung (2023): Neue Gigafabrik für Wasserstoff-Zukunft. Neue Fabrik für Wasserstoff-Elektrolyseure | Bundesregierung

[viii] Digitalisierung und Energiesystemtransformation – Chancen und Herausforderungen (2018) 7288_Henning.pdf (wupperinst.org)

[ix] Strüker J., Weibelzahl M., Körner M.-F., Kießling A., Franke-Sluijk A., Hermann, M. (2021): Dekarbonisierung durch Digitalisierung – Thesen zur Transformation der Energiewirtschaft. wi-1290.pdf (uni-bayreuth.de)

[x] Fraunhofer IMW; Projekt HyTrust (2023): https://www.imw.fraunhofer.de/de/forschung/data-mining/PlattformbasierteWertsch/forschungsprojekte/hytrust.html

[xi] Blankertz, A.; von Braunmühl, Patrick; Kuzev, Pencho; Richter, Frederick; Richter, Heiko; Schallbruch, Martin (2020): Datentreuhandmodelle. Stiftung Neue Verantwortung. https://www.stiftung-nv.de/de/publikation/datentreuhandmodelle

[xii] Kühling, Jürgen LL.M Prof. Dr. (2021): Der datenschutzrechtliche Rahmen für Datentreuhänder. Zeitschrift für Digitalisierung und Recht (ZfDR). https://rsw.beck.de/zeitschriften/zfdr

[xiii] BDR (2019): Der Datentreuhänder – Centrust Platform der Bundesdruckerei. Bundesdruckerei. https://www.bundesdruckerei.de/de/Newsroom/Aktuelles/Vertrauen-durch-Datentreuhaender

von Eva Augsten | Nov 4, 2024 | 2024, Deutschland, Entwicklung, Hausenergie, Meldungen, News, Wasserstoffwirtschaft

Rechtsgutachten sieht Wasserstoffnetze für Haushaltskunden kritisch

Wasserstoffnetze sind nicht dazu geeignet, die Anforderungen der kommunalen Wärmeplanung in der vorgegebenen Zeit zu erfüllen. Es gibt dafür bei der Gasnetzumrüstung noch zu viele Unklarheiten. Zu diesem Ergebnis kommt ein Rechtsgutachten einer Hamburger Kanzlei.

Wasserstoff ist in naher Zukunft nicht zum Heizen da – so zumindest lautet ein Grundsatz der Nationalen Wasserstoffstrategie. Das zunächst knappe Gas soll zuerst dort genutzt werden, wo andere Technologien zur Dekarbonisierung nicht infrage kommen. Doch angesichts des steigenden Drucks auf Hausbesitzer und Kommunen, Klimaschutzvorgaben einzuhalten, erscheint das Heizen mit Wasserstoff als eine verlockende Lösung. Schließlich müssen Kommunen je nach Einwohnerzahl schon bis Mitte 2026 oder Mitte 2028 in einer ausführlichen Wärmeplanung darlegen, wie sie die Wärmewende angehen wollen.

„Wir sind der Auffassung, dass Wasserstoff in einer kommunalen Wärmeplanung berücksichtigt werden darf, muss und kann“, sagt Charlie Grüneberg, Pressesprecher von Zukunft Gas. Der einstige Erdgas-Verband nennt sich mittlerweile „Die Stimme der Gas- und Wasserstoffwirtschaft“.

---------- Werbung ----------

Die Erfahrungen aus Baden-Württemberg, das als erstes Land auf kommunale Wärmeplanung setzte, ergeben hingegen ein anderes Bild. Raphael Gruseck, Projektleiter der regionalen Beratungsstelle zur kommunalen Wärmeplanung in der Region Stuttgart West, sagt: „Wasserstoff zur dezentralen Wärmeversorgung spielt in unserem Landkreis bei den bereits abgeschlossenen Wärmeplänen keine Rolle.“ Das Thema erledige sich in der Regel, sobald man konkret auf die Verfügbarkeit und Kosten des Wasserstoffs schaue, so Gruseck. Und das ist sehr zu empfehlen: Setzt die Kommune nämlich aufs falsche Pferd und der erhoffte Wasserstoff steht nicht oder erst verspätet zur Verfügung, kann die vermeintlich einfach Lösung teuer werden. Auf die Bürger kommen dann hohe CO2-Preise für die Erdgas-Heizung zu und auf den Staat Strafzahlungen an die EU.

Fahrpläne für Netzumstellung noch nicht in Sicht

In dieser Debatte setzt nun ein Rechtsgutachten der Hamburger Kanzlei Rechtsanwälte Günther einen deutlichen Impuls, der gegen Wasserstoff in der kommunalen Wärmeplanung spricht. Auftraggeber waren das Umweltinstitut München, die Deutsche Umwelthilfe, der WWF, GermanZero und das Klima-Bündnis. Die Gutachter haben das Wärmeplanungsgesetz (WPG) und das Gebäudeenergiegesetz (GEG) daraufhin untersucht, welche Handlungsspielräume Kommunen bei der Bewertung von Wasserstoff im Zuge der kommunalen Wärmeplanung haben. Ein Knackpunkt ist dabei, dass die Kommunen Richtungsentscheidungen nicht nur selbst treffen dürfen, sondern auch müssen. Anders gesagt: Gewählte Regierungen dürfen ihre Verantwortung nicht einfach an ein Ingenieurbüro delegieren.

Allerdings müssen sie auf fachliche Grundlagen bauen. Ein Problem dabei ist, dass die „Gasnetzumrüstung noch weitgehend ungeklärt und nicht abschließend reguliert“ ist und somit auch konkrete Fahrpläne für mögliche Umstellungen fehlen, so das Gutachten. Ein solcher Fahrplan muss laut Wärmeplanungsgesetz aber zumindest konkret in Aussicht stehen, um ein Wasserstoffnetzgebiet ausweisen zu können. Das sei auch deshalb nötig, weil es für die Wärmeplanung eine „umfassende Wirtschaftlichkeitsbewertung“ einschließlich volkswirtschaftlicher und umgelegter Kosten geben müsse. Die Kommune darf also nicht einfach „blind“ auf Wasserstoff setzen.

Knappes Zeitfenster

Allerdings können die Netzbetreiber die Fahrpläne bisher gar nicht erstellen. Dafür wiederum müsste nämlich die Bundesnetzagentur erst einmal die Regeln vorlegen, was nicht vor Ende 2024 der Fall sein dürfte. Doch die Wärmeplanung muss in größeren Städten schon bis Mitte des Jahres 2026 vorliegen, in den anderen Kommunen bis Mitte 2028. Das sei nicht zu schaffen, glaubt das Klima-Bündnis – und sieht Wasserstoffnetze damit generell nicht als Option für die kommunale Wärmeplanung.

Der Verteilnetzbetreiber Gasnetz Hamburg sieht das etwas optimistischer. Er hat kürzlich ein Pilotprojekt namens H2-SWITCH100 gestartet (siehe HZwei-Heft Jan. 2024), um Daten über Machbarkeit und Wirtschaftlichkeit möglicher Netzumstellungen für einzelne Abschnitte zu sammeln. „Damit hat Gasnetz Hamburg die Grundlage geschaffen, die im Gutachten als wenig realistisch beschriebene wirtschaftliche Prognose für Umstellungen zu erbringen“, sagt Pressesprecher Bernd Eilitz. Ob man für die Wärmeplanung bis 2026 konkrete Fahrpläne liefern könne, sei ohne die Rahmensetzung der BNetzA aber nicht vorherzusagen.

Industrie und Kraftwerke zuerst

Ob ein solcher Fahrplan dann wirklich die zeitnahe Verfügbarkeit von Wasserstoff zeigen kann, ist eine andere Frage. Hamburg zum Beispiel wird schon früh an das H2-Kernnetz angeschlossen sein, plant einen eigenen Großelektrolyseur und ein Ammoniak-Import-Terminal. Das wird auch nötig sein, um die Grundstoffindustrien und Kraftwerke zu versorgen. Das Gutachten der Kanzlei Günther betont, dass Wasserstoffleitungen für solche Projekte ausdrücklich möglich seien, auch ohne ein Wasserstoffnetzgebiet auszuweisen. Indem der Wasserstoff in Kraftwerken und Industriebetrieben eingesetzt wird, kann er auch indirekt die Wärmewende voranbringen. Schließlich fällt dort jeweils Abwärme an, die über Wärmenetze nutzbar gemacht werden kann.Auf welches Netz setzen?Wärmenetze gelten bei hoher Abnahmedichte meist als die erste Wahl der Wärmewende. In Dänemark sind sie auch in kleinen, ländlichen Kommunen weit verbreitet. Unter den dezentralen Lösungen stehen elektrische Wärmepumpen in den Energiewende-Plänen am höchsten im Kurs. Doch die Elektrifizierung von Wärme und Mobilität zugleich wird an einigen Stellen auch die Stromnetze an ihre Grenzen bringen. Dort müssen die Kommunen dann konkrete Lösungen finden. Für Wiebke Hansen vom Umweltinstitut München ist genau das ein Grund, Wasserstoff lieber früh kritisch zu hinterfragen. „Kommunen können sich so besser auf den Ausbau der Stromnetze und der Fernwärme konzentrieren“, sagt sie.

von Monika Rößiger | Nov 1, 2024 | 2024, Deutschland, Energiespeicherung, Energiewirtschaft, Entwicklung, Wasserstoffwirtschaft

Der Salzstock als H2-Speicher

Für einen erfolgreichen Markthochlauf von Wasserstoff sind Speicher unverzichtbar. Als solche eignen sich Salzkavernen gut. Die künstlichen Hohlräume, mehr als tausend Meter tief im Salzgestein, befinden sich vor allem im Nordwesten Deutschlands. Bislang werden sie für fossile Ressourcen wie Erdöl und Erdgas genutzt. In Zukunft sollen sie auch zur Einlagerung von Wasserstoff dienen.

Wer sich nach Harsefeld begibt, einer kleinen Gemeinde in Niedersachsen bei Stade, sieht sich von Wiesen, Feldern und mit einer Hecke bewachsenen Erdwällen, dort „Knicks“ genannt, umgeben. Mittendrin betreibt Storengy Deutschland seit 1992 einen Erdgasspeicher. Nun will die Tochter des französischen Netzbetreibers Engie hier einen der ersten Wasserstoffspeicher Deutschlands errichten.

Unter der Erde liegende Salzkavernen haben sich schon lange bewährt, um große Mengen Gas sicher zu speichern, erklärt Gunnar Assmann, Projektleiter Wasserstoffspeicherung bei Storengy. „Kavernenspeicher sind technisch geschaffene Hohlräume im Salzgestein, das eine natürliche und dichte Barriere bildet.“ Deshalb möchte das Unternehmen im Rahmen seines Projektes SaltHy zwei Salzkavernen für die Einlagerung von Wasserstoff, der regional mithilfe von Ökostrom aus Windenergieanlagen an Land oder auf See klimaneutral erzeugt werden kann, errichten.

---------- Werbung ----------

Norddeutschland ist für den Aufbau einer Wasserstoffspeicher-Infrastruktur aus mehreren Gründen prädestiniert: Zum einen wegen der Nähe zu On- und Offshore-Windparks sowie den künftigen Verbrauchszentren in der Industrie. Außerdem beherbergt die Region rund 80 Prozent der europäischen Kapazitäten für Salzkavernenspeicher. Und es gibt dort schon viele Gasfernleitungen, die für den Transport von Wasserstoff umgerüstet werden können. Deshalb wird auch der Aufbau des von der EU geplanten Fernleitungsnetzes für Wasserstoff, des sogenannten European Hydrogen Backbones, im Nordwesten Deutschlands beginnen. An dieses Netz soll die erste Kaverne von SaltHy (Storage Alignment with Load and Transport of Hydrogen) durch eine Verbindungsleitung angeschlossen werden.

Wasserstoff für die Stahl- und Chemieindustrie

Zwischen 2030 und 2032 soll in Harsefeld die erste Kaverne in Betrieb gehen. Über den Bau der zweiten Kaverne wird das Unternehmen im Jahr 2028 entscheiden; je nachdem, wie sich der H2-Markt bis dahin entwickelt hat. Diese könnte dann 2034 in Betrieb gehen. Beide sind jeweils für eine Menge von bis zu 7.500 Tonnen Wasserstoff ausgelegt. „Das würde beispielsweise den Bedarf eines regionalen Stahlwerks, das 140 Tonnen Wasserstoff pro Tag benötigt, für rund zwei Monate decken“, erklärt Assmann.

Das H2-Gas wird am Standort Harsefeld in einer obertägigen Anlage behandelt, bevor es unter Tage eingelagert wird. Der Speicherdruck beträgt je nach Menge über 200 bar. In der Transportleitung ist der Druck mit maximal etwas über 80 bar auf jeden Fall geringer. Deshalb wird das Gas vor der Einspeicherung in der Kompressorstation verdichtet und gekühlt. Bei Bedarf kann der Wasserstoff wieder entnommen, aufbereitet und für den Weitertransport ins Netz eingespeist werden.

Eine Machbarkeitsstudie von Storengy Deutschland kam im Jahr 2022 zu einem positiven Ergebnis, ebenso wie eine Marktabfrage bei Unternehmen im März dieses Jahres. „Viele der angekündigten H2-Projekte, für die eine Anbindung an einen Wasserstoffspeicher relevant sein wird, haben einen hohen Reifegrad und befinden sich in Norddeutschland“, teilt das Unternehmen mit – und sieht den Bedarf an neuen unterirdischen Wasserstoffspeichern in Deutschland bestätigt.

Momentan laufen in Harsefeld Kartierungsarbeiten sowie Vorbereitungen für den Genehmigungsprozess. Die unterirdischen Speicher unterliegen dem Bergrecht und müssen von den entsprechenden Landesbehörden bewilligt werden. Planung, Genehmigungsverfahren, Bau und Betrieb solcher Speicher sind eine komplexe Angelegenheit, erläutert der Verfahrensingenieur Assmann, der selbst seit mehr als 30 Jahren im Energiesektor arbeitet. Der Aufwand sollte also nicht unterschätzt werden. Die ersten Unterlagen möchte Storengy noch in diesem Jahr einreichen.

Die Investitionsentscheidung für den untertägigen Teil des Speichers soll Anfang kommenden Jahres fallen. Angesichts des langen Realisierungszeitraums erfolgen die Investitionen gestaffelt in mehreren Schritten, um das Risiko zu vermindern. Das Unternehmen geht dabei finanziell in Vorleistung, damit der Speicherbedarf für Wasserstoff, der sich aus der Marktumfrage ergeben hat, gedeckt werden kann.

H2-Speicher entlasten Stromnetz

Die Bauarbeiten könnten ab 2026 mit dem Abteufen durch erste Bohrungen beginnen, sagt Assmann. Je nach Größe dauert die Solung einer Kaverne – also die Ausspülung mit Wasser – drei bis fünf Jahre. Hier plant man analog zu den Erdgasspeichern einen ungefähr zylindrischen Hohlraum von gut 200 Metern Höhe und circa 60 bis 70 Metern Durchmesser. Wegen der hohen Leistung beim Ein- und Ausspeichern trügen die Kavernen auch zur Entlastung des Stromnetzes bei.

In der Umgebung von Harsefeld sowie in der Metropolregion Hamburg sind große Industriebetriebe ansässig, die künftig viel Wasserstoff brauchen werden, um ihre Produktionsprozesse zu defossilisieren. Neben der metallverarbeitenden Industrie betrifft das auch die Chemiebranche. Zum Beispiel das Werk von Dow im rund 20 Kilometer entfernten Stade. Als Kooperationspartner wird der global agierende Konzern, der an der Unterelbe einen der größten Produktionsstandorte für Chlorchemie in Europa betreibt, das bei der Aussolung der Kaverne anfallende Salz weiterverarbeiten.

Der Hafen von Stade samt Ammoniak-Terminal macht die Stadt an der Unterelbe zu einem Knotenpunkt für Handel, Logistik und industrielle Entwicklung. Über ihn könnte Wasserstoff beispielsweise in Form von Ammoniak importiert werden. Deshalb wird die Region derzeit als Drehscheibe für grünen H2 ausgebaut.

Gunnar Assmann, Projektleiter Wasserstoff bei Storengy Deutschland

Politik sollte Zeitplan für Bedarf erstellen

Storengy Deutschland, das hierzulande mit sechs Standorten für Erdgasspeicher einen Marktanteil von acht Prozent hat, plant neben denen in Harsefeld noch weitere Wasserstoffspeicher. Aus geologischer Sicht eignen sich laut Assmann auch die norddeutschen Standorte in Lesum und Peckensen. Was jedoch aus seiner Sicht seitens der Politik noch fehlt, ist ein Zeitplan für zumindest die kommenden zehn Jahre, in dem die jährlichen Bedarfe für Umwidmung und Neubau von Wasserstoffspeichern hinterlegt sind. Bislang sei offen, welche Kapazitäten bis wann für die H2-Speicherung verfügbar sein sollten. Oder wie die Speicher gefördert und der Zugang zu ihnen geregelt werden soll.

In Frankreich, wo das Mutterunternehmen ebenfalls seit Jahrzehnten Erdgasspeicher betreibt, entwickelt Storengy mit Industriepartnern einen großen Speicher-Demonstrator für grünen Wasserstoff. Eine Salzkaverne in Étrez in der Region Auvergne-Rhône-Alpes trägt mit einer Speicherkapazität von 44 Tonnen Wasserstoff nach Angaben des Unternehmens in Verbindung mit Elektrolyse und Anwendungen in der Chemieindustrie und Schwerlastmobilität zum Aufbau des dortigen „Zero Emission Valley“ bei.

Da vorerst nicht auf fossile Energie verzichtet werden kann, können entsprechende Speicher nicht sofort umgerüstet werden. „Wir werden die Versorgung mit Erdgas noch länger über die bestehenden Speicher absichern müssen“, sagt Assmann. Deshalb sei es notwendig, für den entstehenden Wasserstoffmarkt neue Speicher zu bauen. Erst wenn die Speicher mit fossilem Erdgas nicht mehr gebraucht würden, könnten diese bei Bedarf für die Einlagerung grüner Gase fit gemacht werden.

Betriebsleiter Ralf Possenriede am Standort Harsefeld

von Eva Augsten | Okt 21, 2024 | 2024, Allgemein, Energiespeicherung, Energiewirtschaft, Entwicklung, Wasserstoffwirtschaft

Die Deutsche Energie-Agentur dena hat eine neue Studie über den Bedarf an Wasserstoff-Speichern und ihre Finanzierung veröffentlicht. An der Studie waren auch das Fraunhofer-Institut für System- und Innovationsforschung ISI und die Beratungsfirma Guidehouse beteiligt. Auftraggeber war das Bundesministerium für Wirtschaft und Klimaschutz (BMWK).

Wasserstoff-Speicher sind laut der Studie ein zentrales Element einer zukünftigen Wasserstoffwirtschaft und des zukünftigen Energiesystems. Sie sollen vor allem für Versorgungssicherheit bei der Stromerzeugung sorgen. Große Speicherkapazitäten würden benötigt, um das saisonale Gefälle der Nachfrage durch Wasserstoff-Kraftwerke zu überbrücken, so die dena. Dass es bei Planung und Bau der Wasserstoff-Speicher nicht recht voran geht, liegt laut der dena vor allem an der „Unsicherheiten über die künftige Entwicklung der Wasserstoffwirtschaft“.

Der bislang angekündigte Zubau von Wasserstoffspeichern decke den erwarteten Bedarf bis etwa 2030. Dann soll der Hochlauf der Wasserstoffwirtschaft allerdings erst richtig losgehen. Auch bei den angekündigten Speicher-Projekten stünden die finalen Investitionsentscheidungen zudem noch aus, so die dena.

---------- Werbung ----------

Corinna Enders, Vorsitzende der dena-Geschäftsführung, sagte: „In einem klimaneutralen Energiesystem sind Wasserstoffspeicher zentral für die Versorgungssicherheit und die Stabilität des Energiesystems. Die aktuelle Studie zeigt wie der Aufbau der Wasserstoffspeicher angeschoben werden kann. Dabei sind stabile und frühzeitig kommunizierte Finanzierungsinstrumente von hoher Bedeutung, um Investitionen in den Bau von Wasserstoffspeichern anzustoßen. Der entsprechende politische und notwendige regulatorische Rahmen sollte schnell gesteckt werden.“

Die Studie behandelt technische, ökonomische und finanzielle Aspekte des Speicherausbaus. Sie baut auf einer Szenario-Analyse sowie wie zahlreichen Stakeholder-Interviews auf. Das Autorenteam leitet daraus mehrere Empfehlungen ab.

Da der Bau von großen Wasserstoff-Speichern viel Vorlaufzeit braucht und lange dauert, sollte er in den nächsten Jahren angestoßen werden. Das gilt insbesondere für Kavernenspeicher.

Damit die Speicher rechtzeitig und in ausreichender Kapazität fertig werden, brauche man ein „politisches Zielbild“ und staatliche Unterstützung. Ohne diese Faktoren sei die Marktsituation in der Hochlaufphase zu riskant.

Um eine Finanzierung für ihre Wasserstoff-Speicher zu erhalten, müssten die Speicherbetreiber vor allem davon ausgehen können, dass am Ende auch genügend Wasserstoff zu einem entsprechenden Preis nachgefragt wird. Sonst liefen sie Gefahr, auf den Kosten sitzen zu bleiben. Werde dieses Risiko zu hoch, würden zu wenige Firmen in Wasserstoff-Speicher investieren.

Mit welchem Finanzierungsmodell man diese Risiken staatlich abpuffern kann, soll unter anderem im von der Bundesnetzagentur (BNetzA) festzulegenden Regulierungsrahmen geregelt werden. Wenn es nach der dena-Studie geht, sollen sowohl dieser Regulierungsrahmen als auch das Finanzierungsmodell für Wasserstoff-Speicher so schnell wie möglich fertig werden. Bestenfalls sollten sie Mitte 2026 vorliegen, so die Studie. Schon bevor sie tatsächlich eingeführt werden, sollte das Konzept an die Stakeholder kommuniziert werden.

Als Fördermechanismus schlägt die dena-Studie erlösbasierte Differenz-Verträge vor, auf englisch „Contracts-for-Difference“. Diese würden für frühzeitige und effektive Investitionsanreize in der Markthochlaufphase sorgen. Damit die Förderung nicht teurer wird als nötig, sollten sich Firmen in wettbewerblichen Ausschreibungen um die Differenz-Verträge bewerben. Wie viel Speicher-Kapazität für Wasserstoff ausgeschrieben werden soll, sollte von den politischen Zielen der Bundesregierung abhängen. Um die Förderung zu finanzieren, schlägt die dena-Studie ein sogenanntes Amortisationskonto vor. Auf diesem soll später Geld aus der Privatwirtschaft eingehen, wenn die Wasserstoff-Speicher mehr Kundschaft haben und Gewinne machen.