Die Hauptgesellschafter Bosch und Weichai setzen bereits auf die englische Ceres Power und deren Hochtemperatur-Brennstoffzellensysteme bzw. deren Patente und Know-how. Mit der südkoreanischen Doosan Fuel Cell gibt es einen Lizenzvertrag und die Planung einer gemeinsamen BZ-Produktion. Nun kommt als Partner noch die US-Firma Delta Electronics hinzu, die einen Umsatz von ca. 23 Mrd. US-$ (über 80.000 Mitarbeiter) aufweist und kürzlich mit Ceres Power einen Lizenzvertrag über die Produktion von BZ-Stacks zur Wasserstofferzeugung im Volumen von 43 Mio. GBP abgeschlossen hat, wovon die Hälfte noch im laufenden Geschäftsjahr umsatzwirksam wird. Delta wird an seinen weltweit 200 Produktionsstätten BZ-Stacks auf Lizenzbasis für verschiedene Anwendungen und Märkte produzieren. Das Unternehmen arbeitet unter anderem für Microsoft und auch Tesla.

Für uns ist interessant zu sehen, dass auch Bloom Energy sehr erfolgreich auf Hochtemperatur-Brennstoffzellen aus eigener Entwicklung (Microgrids) setzt und damit verschiedene Energieträger wie Erdgas, Biogas und Wasserstoff nutzbar macht. Auch Bosch adressiert dieses Marktsegment – unter anderem über eine Kooperation und Lizenz von Ceres.

Der Aktienkurs von Cres hat wie alle anderen börsennotierten BZ-Unternehmen in den letzten Jahren stark gelitten, scheint mir aber ein Kursniveau erreicht zu haben, auf dem man Positionen aufbauen sollte. Die Partnerschaften mit Großunternehmen lassen nachhaltig hohe Lizenzeinnahmen und Umsätze erwarten, ohne dass Ceres selbst stark in den Aufbau von Produktionskapazitäten investieren muss. Fazit: Eine gute Depotbeimischung im Bereich BZ- und H2-Technologie.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Der Aktienkurs von Ballard Power befindet sich auf einem Tiefstand. Die veröffentlichten Zahlen für das vierte Quartal 2023 und das Gesamtjahr 2023 zeichnen ein widersprüchliches Bild. Die vom Vorstand ausgeführten Zukunftsaussichten geben jedoch Anlass zu Optimismus. Der Umsatz stieg im vierten Quartal auf 46,8 Mio. US-Dollar – ein Plus von 132 Prozent gegenüber dem Vorjahresquartal. Der Auftragseingang lag im vierten Quartal bei beachtlichen 64,7 Mio. US-$, wobei sich der Auftragsbestand (Backlog) leicht um drei Prozent auf 130,5 Mio. US-$ verringerte, da Ballard mehr Aufträge zur Ausführung (Auslieferung) brachte. Allerdings ging der Auftragsbestand um 21,7 Mio. US-$ zurück, da es bei einem Kunden zu Verzögerungen kam. Dieser Auftrag ist nicht verloren, kann aber noch nicht bilanziert werden.

Der Gesamtumsatz lag 2023 bei 102,4 Mio. US-$, unterm Strich blieb für das Gesamtjahr ein Verlust von 0,48 US-$/Aktie. Das sind aber alles Momentaufnahmen, die die Perspektiven des Unternehmens ausblenden, denn wichtige Märkte für die Brennstoffzelle stehen erst am Anfang einer langen Phase starken Wachstums. In den USA arbeitet Ballard am Aufbau einer neuen Produktionsstätte, wie jüngst bekannt wurde, und zwar einer in Texas: Hier sollen einmal 20.000 BZ-Stacks im Jahr produziert werden, wie auch die MEA. Investitionsvolumen: 160 Mio. US-$, wobei Zuschüsse in Höhe von 40 Mio. US-$ winken. Baut man ein solches Werk, wenn man nicht an die Zukunft der eigenen Technologie und deren Markt glaubt? Mitnichten.

Bei BZ-Bussen geht es richtig los

Beeindruckend ist die Entwicklung der Lieferungen und Auftragseingänge von BZ-Modulen für Busse. Ein Beispiel: Der Bushersteller Solaris begann seine Zusammenarbeit mit Ballard im Jahr 2013 mit dem Kauf von zwei Modulen. In den folgenden zehn Jahren bestellte Solaris 213 Module. Allein im Jahr 2023 waren es schon 365 Module. Laut Ballard ist dies erst der Anfang einer wahren Auftragswelle. Ähnlich sieht es beim langjährigen Kooperationspartner NFI aus: 141 Module im Jahr 2023, was erst der kleine Anfang des möglichen Auftragsvolumens sein soll, so der Kommentar.

NFI vereint unter seinem Dach diverse Busmarken wie New Flyer (70 Prozent Marktanteil bei Transitbussen in den USA), aber auch Alexander Dennis (Doppeldecker) und MCI. Die Jahresproduktion beläuft sich auf 8.000 Busse. Nun wurde die Partnerschaft mit Ballard verstärkt und bereits 100 BZ-Module bestellt, die bis 2024 ausgeliefert werden sollen.

Bis zum Jahr 2037 soll es weltweit 650.000 Busse geben (Information Trends), die mit Wasserstoff fahren. 2022 waren es gerade mal 4.000. Die Preisparität von batterieelektrischen und wasserstoffbetriebenen Bussen soll im Jahr 2030 erreicht sein. Dann soll es auch genügend H2-Stationen geben und der Wasserstoffpreis paritätisch mit dem Dieselpreis sein. Ballard ist heute der eindeutige Marktführer und könnte dies auch bleiben.

China – der Riese erwacht

Das Joint Venture mit Weichai zur Produktion von BZ-Modulen für Lkw und Busse ist immer noch nicht richtig in Fahrt gekommen. Regulatorische Bedingungen und Förderprogramme sowie Initiativen einzelner Provinzen stimmen Ballard zuversichtlich, dass es bald richtig losgehen wird. 20.000 komplette BZ-Systeme (Leistungsspektrum von 50 bis 200 kW) können hier pro Jahr gebaut werden. Das entspricht einer Jahreskapazität von 2 GW an BZ-Leistung. Im Jahr 2023 wurden in China 7.500 BZ-Fahrzeuge verkauft – insgesamt gibt es dort inzwischen 7.300 BZ-Busse und 13.700 BZ-Lkw. Durch besondere Fördermaßnahmen der Provinz Shandong (wo die Produktion angesiedelt ist) soll das JV ab 2024 endlich an den Start gehen.

Aus dem Vereinigten Königreich meldet Ballard einen Auftrag über 15 MW BZ-Leistung. Es handelt sich um 150 FCmove-Module für einen namentlich nicht genannten Kunden, mit dem eine Absichtserklärung über weitere 296 FCmove-Module mit Lieferung bis März 2026 besteht. Dabei geht es um netzferne Stromerzeugung aus erneuerbaren Energien. Gleichzeitig meldet Ballard den erfolgreichen Abschluss von Testreihen für BZ-Backup-Systeme für Rechenzentren mit Caterpillar und Microsoft. Letzteres könnte die Basis für Großaufträge sein.

Bodenbildung beim Aktienkurs abgeschlossen?

Der Kursanstieg von 1 bis 2 US-$ (2018 bis 2020) auf über 40 US-$ Ende 2021 und der anschließende Kursrückgang auf aktuell rund 2,70 US-$ sollten nun wieder in einen nachhaltigen Aufschwung münden. Damit ist das gesamte H2-Ökosystem an der Börse beschrieben: Es beginnt mit technologischen Entwicklungen, die an der Börse zu einer Erwartungshaltung führen, die sich in stark steigenden Aktienkursen der börsennotierten Unternehmen der Branche ausdrückt.

Dies war Ende 2021 der Fall. Danach kam es nach und nach zu starken Kurseinbrüchen, verbunden mit einer zunehmenden Desillusionierung der Investoren. Gemäß dem Gartner-Hype-Zyklus geht die BZ- und H2-Branche jetzt in einen langfristigen Aufwärtstrend über, denn die Märkte kommen in Schwung. Bei Wasserstoff geht es um Produktion, Transport, Anwendungen, Märkte u. v. m. Dabei ist klar, dass es sich um eine disruptive neue Technologie und Industrie handelt.

Kombiniert man diese Analyse mit dem langfristigen Elliott-Wave-Chart, ergibt sich ein Bild, wonach die Ballard-Aktie jetzt ihren Boden bildet (ein aktueller Sell Off als Ende der Abwärtsspirale), gerade zu einem Zeitpunkt, wo die Anleger fast nicht mehr an den Erfolg des Unternehmens glauben wollen, was sich in dem sehr niedrigen Aktienkurs und der Börsenbewertung von ca. 0,8 Mrd. US-$ bei gleichzeitig 751 Mio. US-$ auf der Bank ausdrückt. Heute haben wir reale Zahlen, wenn man sich nur die über 1.680 Busse ansieht, die mit Ballard-Technologie fahren. Die Wasserstoffkosten pro 100 km sinken massiv, ebenso werden die Module durch Kostensenkungsprogramme und Materialoptimierungen immer wettbewerbsfähiger – auch im Vergleich zu batterieelektrischen und dieselbetriebenen Bussen.

Liegen die Kosten für Dieselkraftstoff bei durchschnittlich 240 US-$/Tag und bei der Batterie bei 16 US-$ für Strom/Tag, so liegt die Brennstoffzelle (Wasserstoff) inzwischen bei durchschnittlich 85 US-$/Tag. Man muss aber auch die Ladezeiten eines batterieelektrischen Busses berücksichtigen, während Wasserstoff und Diesel in wenigen Minuten getankt werden können. Insbesondere bei bestimmten Anwendungen (mit langen Strecken, hügeligem Gelände, Witterungseinflüssen) ist der Wasserstoffbus dem batterieelektrischen Bus überlegen.

Hinzu kommt, dass Wasserstoff immer günstiger wird. Lag der Durchschnittspreis pro kg bislang noch bei 10 Euro, so sollen in ein bis zwei Jahren durchschnittlich 6,48 Euro machbar sein, in zwei bis drei Jahren 3 bis 5 Euro/kg, und in 10 bis 15 Jahren, so sagt man, könnten es sogar nur noch 1 bis 2 $ pro kg sein. Die Gesamtkosten (Total Cost of Ownership) für den Wasserstoffbus werden massiv sinken, und Diesel wird ersetzt werden müssen.

Ballard setzt gelassen auf die Skalierung seiner Technologien und den bevorstehenden Hochlauf wichtiger Sektoren wie des Schwerlastverkehrs. Schon im laufenden Jahr 2024 soll der Auftragseingang für BZ-Module für Busse stark ansteigen, wobei sich die Umsatzerwartung mit 30 zu 70 Prozent auf das erste und zweite Halbjahr verteilt. Auftragseingänge werden sich auf den Börsenkurs auswirken, weniger die nächsten Quartalszahlen.

Fazit: Ballard ist bilanziell sehr gut aufgestellt. Mit über 750 Mio. US-$ Liquidität kann das Unternehmen sein zukünftiges Wachstum (Ausbau bestehender Kapazitäten, geografische Expansion) sehr gut aus eigener Kraft stemmen. Schlüsselmärkte wie BZ-Busse und -Lkw stehen gerade erst in den Startlöchern und werden langfristig für ein sehr hohes Wachstum des Unternehmens sorgen. Dass dies alles länger dauert als erwartet, ist für die Entwicklung eines neuen Marktes normal. Das Jahr des eigentlichen Durchbruchs (Gewinnzone) wird 2025/26 sein, da bis dahin die wichtigsten Rahmenbedingungen (u. a. Verfügbarkeit von H2-Infrastruktur) geschaffen sind und die Regulierung sowie Förderprogramme weltweit (USA, EU und Asien) im positiven Sinne voll greifen. Ballard dürfte einer der Gewinner dieser Entwicklung sein. 2024 wird von steigenden Auftragseingängen geprägt sein. Kaufen und liegen lassen. Anlagehorizont: mindestens zwei bis drei Jahre.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Die Bilanzpressekonferenz vom Februar 2024 zum vierten Quartal sowie zum Gesamtjahr 2023 und vor allem der Ausblick auf das laufende Geschäftsjahr bestätigen meine sehr optimistische Einschätzung dieses Start-ups. Von den 42 gebauten TreFCEV wurden 35 im vierten Quartal ausgeliefert. Sieben befinden sich in der Erprobung bei Flottenbetreibern. Die batterieelektrischen Lkw TreEV werden nach den Problemen mit den Batterien und deren Austausch im Laufe des Jahres bis zum Ende des zweiten Quartals wieder zu ihren Käufern zurückkehren.

Nikola kann jeden gebauten TreFCEV sofort verkaufen, denn die Nachfrage ist da, aber es gibt noch nicht genügend Zulieferteile. 2024 sollen 300 bis 350 verkauft werden. Stark ist die Position bei den Gutscheinen HVIP Voucher, von denen Nikola fast alle (99 Prozent/355 von 360) für wasserstoffbetriebene Fahrzeuge verkaufen kann. Wir sprechen von bis zu 408.000 US-$ Förderung pro BZ-Lkw. Bei den BEV sind es 95 Voucher bis Ende Januar 2024.

Sich in der Anfangsphase auf Kalifornien und Kanada zu konzentrieren, ist angesichts der dortigen Förderprogramme sinnvoll. Parallel arbeitet Nikola über seine Tochter HYLA daran, wichtige Standorte (u. a. Hafenanlagen in Kalifornien wie LA oder Orlando) zunächst mithilfe von mobilen H2-Tankstellen mit dem notwendigen Wasserstoff zu versorgen (deutlich weniger Regulierungsaufwand als bei festen Standorten), um dann je nach Erfahrung und Bedarf feste H2-Tankstellen aufzubauen.

Hinzu kommt die Partnerschaft mit FirstElement Fuel, einem Unternehmen, das bereits an wichtigen Knotenpunkten (Häfen wie Orlando) Standorte betreibt und dort 100 bis 200 Lkw pro Tag mit dem nötigen Wasserstoff versorgt. Die Verfügbarkeit von ausreichend Wasserstoff ist laut einem Take aus der Pressekonferenz jedenfalls gegeben. Dabei sind auch die zukünftig auszuliefernden TreFCEV und deren H2-Bedarf bereits berücksichtigt. Aktuell sind neun Standorte des eigenen HYLA-Programms neben denen von FirstElement Fuel in der Entwicklung. Insgesamt werden dort perspektivisch über 60 H2-Tankstellen entstehen.

Alle wichtigen Positionen besetzt – mit Toptalenten

Nun ist auch der CFO-Posten neu besetzt: Thomas B. Okray ist der neue Finanzvorstand. Er kann eine beeindruckende Vita vorweisen: Okray war CFO bei Firmen wie Eaton, aber auch in leitender Funktion in der Logistiksparte (Fulfillment) bei Amazon und 14 Jahre in Toppositionen bei GM – auch hier als CFO.

Mit Jonathan Pertchik holt sich Nikola einen neuen Vorstand ins Haus, der schon als CEO bei TravelCenters of America erfolgreich tätig war. Das Unternehmen wurde von BP übernommen und zählt zu den größten Betriebshofbetreibern in den USA. Hier könnten einmal Wasserstofftankstellen von Nikola positioniert sein – vergleichbar Pilot Flying J –, wenn es zu einer Kooperation käme (eine Idee).

Ole Höfelmann wird über die Tochtergesellschaft HYLA Präsident von Nikola Energy. Zuvor war er für die weltweiten Infrastrukturaktivitäten des Unternehmens verantwortlich. In seiner Karriere hatte er 30 Jahre lang zahlreiche Führungspositionen bei Air Liquide inne, unter anderem als CEO von Air Liquide Spanien mit 3.000 Mitarbeitern. Außerdem war er bei Plug Power als Leiter des Bereichs Elektrolyse tätig. Darüber hinaus ist er Vorstandsmitglied verschiedener Verbände wie der California Fuel Cell Partnership.

Carla Tully vervollständigt den Vorstand. Sie hatte Führungspositionen in Fortune-150-Unternehmen inne, u. a. als Mitbegründerin von Earthrise Energy (über 1,5 GW erneuerbare Energie), war im Vorstand des Citizens for Responsible Energy Solutions Forum sowie in leitenden Positionen bei MAP Energy (2,4 Mrd. US-$ Marktkapitalisierung) und AES Corp. Nikola kann so auf ein umfassendes Know-how in den Bereichen M&A, Private Equity und CSR zurückgreifen. Damit ist Nikola auf allen Führungspositionen bestens für die Zukunft gerüstet.

Lkw im Einsatz – Kunden sehr zufrieden

Mehrere Kundenberichte über Langstreckenfahrten mit wasserstoffbetriebenen Lkw fallen sehr positiv aus: Coyote Container fuhr vom Hafen Oakland nach Long Beach, dann nach Iowa und Ontario und zurück zum Hafen Portland – mit nur einer H2-Tankfüllung 866 Meilen. MTA Trucks fuhr 519 km von Edmonton nach Calgary und zurück. Der Tank war am Ende der Strecke noch zu 40 Prozent gefüllt – bei minus zehn Grad. Weitere Beispiele beziehen sich auf Touren von über 1.000 Meilen an einem Tag bei voller Beladung.

Spezielle Fantasie mit dem Badger?

Ja, Sie lesen richtig: Ember hat 2023 von Nikola die Markenrechte (IP, Design) und Prototypen für diesen stark aussehenden SUV namens Badger erworben. Nikola hat diese Werte im Rahmen eines Equity-Swaps (Tausch über Sacheinlage) an Ember abgegeben und dafür 30 Prozent an der Firma erhalten. Es wird kein Kapital von Nikola fließen, da man sich auf den E-Lkw konzentriert. Fest steht, dass der Badger als BZ/Batterie-SUV dem Cybertruck von Tesla ernsthaft Konkurrenz machen könnte, sollte er in time auf den Markt kommen. Ob Ember und andere OEMs und Partner dieses Projekt tatsächlich umsetzen, ist aber noch unklar.

Psychologisch ist es jedoch ein starkes Zeichen, dass Nikola hier indirekt mit im Boot sitzt. Man darf gespannt sein. Denn der Badger diente einmal als Basis für eine Kooperation mit GM und sorgte für eine zweistellige Milliardenbewertung von Nikola Motors an der Börse. Damals gab es 6.000 Vorbestellungen. Betrachten Sie es einfach als nettes Nebenthema, aber es könnte sehr spannend werden, wenn es hier konkret wird und bekannte Namen wie Magna, Dana, GM und viele andere den Ball aufgreifen. Man bedenke: Auch das Design eines solchen Autos, das man ja bereits hat, kostet viel Kapital – ganz abgesehen davon, dass der Produktionsstart sehr viel Kapital erfordert, auch wenn es eventuell Firmen (OEM: Original Equipment Manufacturer) gibt, die bereits vorhandene Produktionskapazitäten sehr schnell hochfahren könnten. Dann wäre der Badger schon in wenigen Jahren auf dem Markt. Alles ist denkbar.

Fazit

Mit über 460 Mio. US-$ an freiem Kapital (unrestricted cash) ist das Unternehmen zunächst gut aufgestellt. Kostensenkungsmaßnahmen, Optimierungen und normale Skaleneffekte in der Produktion (je mehr Lkw gebaut und verkauft werden, desto günstiger wird der Stückpreis und desto näher rückt die Gewinnschwelle) werden das Gesamtjahr prägen, wobei der Kapitaleinsatz auf Quartalsbasis deutlich sinken soll. 400 bis 450 Lkw beider Typen gelten als erstes Absatzziel für 2024, mit einer Umsatzerwartung von 150 bis 170 Mio. US-$. Dabei ist allerdings zu berücksichtigen, dass die Auftragseingänge deutlich höher ausfallen können, auch wenn sie erst ab 2025 umsatzwirksam werden.

Nikola befindet sich erst in der Anlaufphase. Theoretisch könnten bei Verfügbarkeit aller Zulieferteile bereits 2.400 Lkw pro Jahr produziert werden. Was den Börsenkurs betrifft, so wiederholt sich CEO Stephen Girsky salomonisch, wenn er – sinngemäß – sagt, dass die Börse das selbst am besten bewerten wird, wenn die gemachten Prognosen eintreffen. Damit verbunden ist meine Erwartung, dass wir bald wieder Kurse von über 1 US-$ (oder deutlich mehr) sehen werden, wenn das eintritt, was prognostiziert wird. Ein Reverse Split (Aktienzusammenlegung) als Maßnahme, um den Aktienkurs über 1 US-$ zu heben, erübrigt sich dann natürlich. (Bei einem Kurs von unter 1 US-$ kann es theoretisch zu einem Delisting von der NASDAQ kommen, am 7. Juli nach einer 180-Tage-Frist, die aber verlängert werden kann.)

Das Kursverhalten der Aktie wird derzeit noch von Shortsellern und Naked-short-Sellern dominiert, die massiv gegen das Unternehmen und den Aktienkurs wetten. 217,6 Millionen Aktien waren Mitte Februar leerverkauft. Dieses Short-Interesse könnte bei guten Nachrichten zu Eindeckungskäufen (im Extremfall zu einem Squeeze) führen – so meine persönliche Sicht, ohne Obligo.

Auf der anderen Seite kaufen institutionelle Investoren wie der norwegische Staatsfonds (der 10,25 Prozent an Nikola hält), Blackrock, Vanguard und andere, was als gutes Zeichen gewertet werden kann und sollte. Gegen den Firmengründer Trevor Milton hat Nikola bereits vor Gericht gewonnen und man arbeitet nun an einem Vollstreckungstitel. Immerhin geht es um 165 Mio. US-$. Milton hält noch über 51 Mio. Aktien, die eventuell als Teilzahlung – ohne Obligo – eingezogen werden könnten.

Der Aktienkurs wird nun vor allem von den Auftragseingängen für die E-Lkw getrieben. Aus aktuell laufenden Testreihen bei Flottenbetreibern könnte – so meine Erwartung – auch so mancher Großauftrag resultieren.

Nikola ist als Start-up zu sehen. Es handelt sich um einen neuen, disruptiven Markt am Anfang eines langfristigen Trends. Bis zum Übergang in die Gewinnzone (2025/26) muss noch viel Kapital investiert werden (logische Verluste), aber die Börse wird es, wenn die Prognosen eintreffen, gerne zur Verfügung stellen und in der Aktienkursentwicklung antizipieren. Die Investmentbank Baird hat kürzlich bereits ein Kursziel von 2 US-$ ausgerufen. Andere Investmentbanken dürften folgen. Die Volatilität der Aktie wird sehr hoch bleiben. Tagesschwankungen von fünf oder sogar über zehn Prozent sind normal. Nichts für Anleger mit schwachen Nerven.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Gut 450 Teilnehmer haben sich am 19. und 20. Februar 2024 auf der Fachkonferenz H2 Forum in Berlin getroffen, um sich über innovative H2-Technologien, Strategien für den Markthochlauf und die dafür notwendigen regulatorischen Rahmenbedingungen auszutauschen. Weitere 1.000 Teilnehmer waren online zugeschaltet, trotz erheblicher Zeitverschiebung auch aus Ländern wie Indien oder den USA.

Eröffnet wurde die Veranstaltung per Video von Kadri Simson, EU-Kommissarin für Energie. Das zweitägige Programm stand unter dem Motto „Die Zukunft des Wasserstoffs vorantreiben“, wobei in diesem Jahr die Erzeugung des grünen Gases durch Elektrolyse sowie dessen Transport in Deutschland und Europa im Mittelpunkt standen. Auf dem H2 Forum waren unter anderem Vertreter von E.on, Enapter, EWE, Linde, FNB Gas und der H2Global Foundation vertreten. Sie diskutierten über die Rolle von Wasserstoff bei der Defossilisierung des Wirtschaftssystems. Philipp Steinberg vom Bundeswirtschaftsministerium erläuterte die verschiedenen Phasen des Aufbaus des Wasserstoff-Kernnetzes in Deutschland.

Ein Gefühl von Aufbruch und Zuversicht wehte durch die hohen Räume des Estrel Congress Centers, als Akteure aus Politik, Industrie und Energiewirtschaft über ehrgeizige H2-Projekte im In- und Ausland sprachen. Beflügelnd wirkte auch, dass die EU-Kommission wenige Tage zuvor eine Reihe von IPCEI-Projekten genehmigt und damit für die beteiligten Unternehmen eine zum Teil jahrelange Hängepartie beendet hatte. Auch die Klimaschutzverträge und die Auktionen der Europäischen Wasserstoffbank lassen nach Aussagen von Wirtschaftsvertretern hoffen.

Spanien: Megawatt-Elektrolyse in der Praxis

So berichtete Özlem Tosun, Projektmanagerin für grünen Wasserstoff bei Iberdrola Deutschland, von den Erfahrungen mit einer 20-MW-Elektrolyseanlage, die derzeit als die größte in Europa gilt. „Ich hoffe, dass es nicht dabei bleibt“, fügte sie mit Blick auf den notwendigen Markthochlauf für grünen Wasserstoff hinzu. Der spanische Energiekonzern, hierzulande vor allem als Betreiber von Windparks in der Ostsee bekannt, hatte die Anlage in Puertollano im Mai 2022 in Anwesenheit des spanischen Königs in Betrieb genommen. Die Stadt mit knapp 50.000 Einwohnern liegt rund 250 Kilometer südlich von Madrid. Der Strom für die Wasserstoffproduktion stammt aus einem wenige Kilometer entfernten 100-MW-Photovoltaikpark und fließt über ein unterirdisches Kabel in die Produktionshalle, in der 16 Elektrolyseure à 1,25 MW ihre Arbeit verrichten. Diese produzieren jährlich bis zu 3.000 Tonnen grünen Wasserstoff, der in turmhohen Drucktanks bei 60 bar zwischengespeichert wird. Die Elektrolyseanlage steht neben der Düngemittelfabrik Fertiberia und deckt derzeit zehn Prozent von deren Wasserstoffbedarf, wodurch nach Angaben von Iberdrola 48.000 Tonnen CO2 eingespart werden.

„Aber das ist erst der Anfang“, betont Tosun. „In den kommenden Jahren will Iberdrola die Produktion mehr als verzehnfachen – auf 40.000 Tonnen bis 2027.“ Der Bedarf ist da, denn ansonsten nutzt Fertiberia für seine Ammoniaksynthese grauen Wasserstoff, der aus Erdgas gewonnen wird. Dass noch keine vergleichbare Anlage zur Produktion von grünem Wasserstoff im industriellen Maßstab in Betrieb ist, liegt auch daran, dass das Ganze nicht so einfach ist, wie es in den großen Plänen und Absichtserklärungen der Unternehmen klingt. „Es lief nicht von Anfang an rund“, räumt Özlem Tosun ein. „Im Gegenteil, wir hatten viele Probleme. Aber dadurch haben wir auch viel gelernt und konnten vieles verbessern. Nicht nur technisch, sondern auch wirtschaftlich.“ Einer der wichtigsten Punkte sei gewesen, die Effizienz der Stromnutzung zu optimieren. Dazu habe beigetragen, dass die Leistung und der Wirkungsgrad der Elektrolyseure immer weiter gesteigert werden konnten.

Insgesamt seien die praktischen Erfahrungen in Puertollano wichtig gewesen, „um die Anlage skalieren zu können“. Was die Produktion des klimaneutralen Energieträgers im großen Stil angeht, sieht sich der internationale Energiemulti nicht nur als Vorreiter, sondern blickt auch optimistisch in die Zukunft. Denn Spanien will zunächst selbst unabhängig von fossilen Brennstoffimporten werden und dann erneuerbare Energien exportieren können. Kein Wunder also, dass Deutschland für Iberdrola „ein Schlüsselmarkt“ ist, wie Tosun sagt, „vor allem für grünen Wasserstoff“.

Fehlende Regulierung als Hemmschuh

Wie der Aufbau einer deutschen und europäischen Wasserstoffindustrie beschleunigt werden kann, war eines von vielen weiteren Themen der Konferenz. Wichtig sei es, Hemmnisse abzubauen – etwa fehlende Regulierung und Infrastruktur –, hieß es in einer Podiumsdiskussion. Solche Hürden, da waren sich die Referenten einig, sind neben den hohen Kosten für die H2-Produktion nach wie vor die entscheidenden Gründe, warum nicht wenige Unternehmen trotz positiver Machbarkeitsstudien mit der endgültigen Investitionsentscheidung noch warten. Wie weit Anspruch und Wirklichkeit beim Gas der Zukunft derzeit auseinanderklaffen, zeigen nicht zuletzt die folgenden Zahlen: Die Bundesregierung hat in den vergangenen Jahren das Ziel für die heimische Produktion von grünem Wasserstoff von ursprünglich drei auf zehn Gigawatt angehoben, installiert sind bislang aber gerade einmal 62 MW Erzeugungskapazität. Dass es also ein langer Weg ist, der aber auch schneller gegangen werden kann, zeigten weitere Praxisbeispiele.

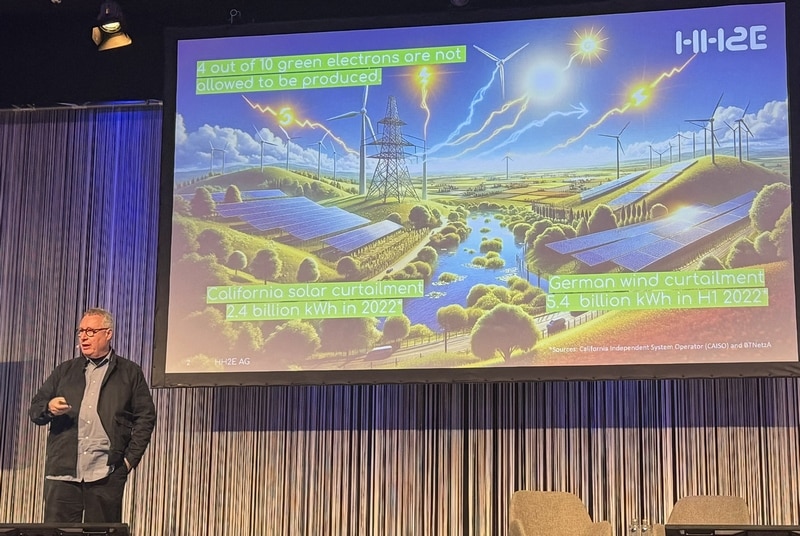

„Verschwenden Sie nie wieder ein grünes Elektron!“

„Wussten Sie, dass wir allein mit dem Windstrom, der im ersten Halbjahr 2022 abgeregelt wurde, 1,5 Millionen Haushalte in Europa ein Jahr lang mit Strom hätten versorgen können?“ (Die Zahl bezieht sich auf durchschnittliche Haushalte mit einem Verbrauch von 3.500 kWh pro Jahr). Das war eine von mehreren Fragen, mit denen Alexander Voigt, Geschäftsführer von HH2E, seinen Vortrag begann. „Was können wir mit all den grünen Elektronen machen, die nur deshalb nicht erzeugt werden, weil das Stromnetz sie nicht aufnehmen kann?“ Seine Antwort, natürlich: Wasserstoff! Aber auch Hochleistungsbatteriespeicher, um Energie zur Stabilisierung des Stromnetzes anbieten zu können. So erklärte er das Geschäftsmodell des geplanten HH2E-Werks in Lubmin. Es werde überschüssigen Strom nutzen, um „zuverlässig und kostengünstig grünen Wasserstoff zu erzeugen“. Hinzu komme CO2-freie Wärme und bei Bedarf die Rückverstromung der „grünen Moleküle“.

Alexander Voigt, CEO von HH2E, nutzt künftig Überschussstrom in Lubmin (Foto: Monika Rößiger)

Damit könne die Anlage einen Beitrag zur Dekarbonisierung der Industrie in Deutschland leisten und gleichzeitig die Energieversorgung unterstützen. Die endgültige Investitionsentscheidung werde in Kürze fallen, so Voigt, dann sei der Weg frei für den Baubeginn. Im Jahr 2026, so der Plan, soll die Energieerzeugung starten: Rund 100 Megawatt Gesamtkapazität in der ersten Ausbaustufe, verteilt auf einen 56-MW-Elektrolyseur und einen 40-MW-Batteriespeicher. Der Strom für die Elektrolyse kommt aus Offshore-Windparks in der Ostsee. Zu Beginn rechnen die Betreiber mit rund 7.200 Tonnen grünem Wasserstoff pro Jahr. Die Produktionskapazität der Anlage ist bis zu einem Gigawatt skalierbar. Lubmin, einst Umschlagplatz für russisches Erdgas, wird dann zum Zentrum für grünen Wasserstoff. Dieser kann in das bestehende Erdgasnetz eingespeist werden, das vom Nordosten der Republik bis in den Südwesten bei Stuttgart reicht.

Insgesamt präsentierten mehr als 40 Unternehmen aus der gesamten H2-Wertschöpfungskette ihre Lösungen und Produkte in der hohen Glashalle neben dem Konferenzsaal im Estrel Congress Center. Der organisatorische Rahmen des H2 Forums stimmte: In den Kaffeepausen sowie beim Mittag- und Abendessen war Zeit, um Kontakte zu knüpfen. An allen Tischen und Ständen wurde lebhaft diskutiert. Dass diesmal mehr Politiker anwesend waren als bei früheren Veranstaltungen, wurde laut Laura Pawlik, Sales Managerin des Veranstalters IPM, in den Rückmeldungen der Teilnehmer besonders hervorgehoben. Und auch, dass sich die Vertreter aus Politik und Verwaltung durchaus offen für weitere Förderungen gezeigt hätten.

Der Termin für die nächste Konferenz steht bereits fest: am 4. und 5. März 2025, wieder im ECC in Berlin. Schwerpunkte werden neben der Politik auch die regulatorischen Fortschritte in Deutschland und Europa sein.

Was waren das für vollmundige Aussagen zum Wachstum in den kommenden Jahren mit 30 Prozent pro Jahr. Jetzt der Rückschlag, weil ein Großauftrag des Unternehmenspartners SK group/Sk ecopland die Jahresziele für 2023 im 4. Quartal um 160 Millionen US-Dollar verfehlt hat. Was ist davon zu halten? Eine nur vorübergehende Eintrübung der Wachstumsperspektiven?

Für mich ist diese Frage mit einem klaren JA zu beantworten, denn Bloom Energy überzeugt mit seiner Technologie und seinem Geschäftsmodell, sichere und saubere Energie rund um die Uhr zu liefern. Hinzu kommt die Einführung der eigenen SOFC-Elektrolyse, die ab 2025 durch Aufträge sichtbar wird – man startet mit einer Kapazität von 2 GW pro Jahr.

Zu den Zahlen: Bloom Energy hat im 4. Quartal 2023 einen Umsatz von 357 Mio. US-$ erzielt. Für das Gesamtjahr 2023 sind es 1,33 Mrd. US-$ – geplant waren 1,4 bis 1,5 Mrd. US-$, also 160 Mio. US-$ weniger. Noch wichtiger: Die Non-GAAP-Gewinnmarge soll bis 2024 auf 28 Prozent steigen. Der milliardenschwere Rahmenvertrag mit der südkoreanischen SK Group, die auch größter Einzelaktionär von Bloom ist, soll nun besser definiert werden, indem feste Umsatzgrößen pro Quartal vereinbart werden. Die 160 Millionen US-Dollar sollen dann in das neue laufende Geschäftsjahr einfließen. Allerdings wird das Wachstum im 1. Halbjahr 2024 geringer ausfallen als erwartet, bis es im 2. Halbjahr wieder anzieht (40:60). Bloom spricht nun für 2024 von einem Umsatzziel von 1,4 bis 1,6 Mrd. US-Dollar – es sollten einmal mehr 1,8 Mrd. US-Dollar für 2024 werden. Ein Blick auf den Unternehmensgewinn zeigt: Mit einem Plus von 27,4 Mio. US-$ als Non-GAAP-Gewinn im 4. Quartal 2023 ist es sehr gut gelaufen. Ein positiver Ausblick, denn der Gewinn ist wichtiger als der Umsatz. Der Non-GAAP-Gewinn wird für dieses Jahr auf 75 und 100 Mio. US-$ prognostiziert, ein gutes Zeichen auf dem Weg zu nachhaltigen und steigenden Gewinnen.

CFO Cameron verlässt das Unternehmen, doch Zukunftsaussichten überzeugen

Finanzvorstand Greg Cameron verlässt das Unternehmen aus persönlichen Gründen. Das ist eigentlich eine schlechte Nachricht. Angesichts der guten Perspektiven dürfte sie aber bald vergessen sein, sofern ein geeigneter neuer CFO gefunden wird – die Suche läuft.

Bloom verfügt über einen Auftragsbestand von 12 Mrd. USD (Backlog – 3 Mrd. USD für Hardware und 9 Mrd. USD für langfristige Serviceverträge). Das Unternehmen ist mit seinen Energieservern sehr gut positioniert und hat bereits eine führende Position im Bereich der Hochtemperatur-Elektrolyseure, die 2025 mit einer Anfangsleistung von 2 GW pro Jahr auf den Markt kommen werden. Testreihen, unter anderem beim Idaho National Lab, seien „extrem positiv“ verlaufen, hieß es bei der Bilanzpressekonferenz. Fast 750 Mio. US-$ an liquiden Mitteln auf dem Konto sind ein gesundes Polster für die Finanzierung aus eigener Kraft. Erst im 2. Halbjahr 2025 müssen Schulden in Höhe von 250 Mio. US-$ refinanziert werden – kein Problem.

Das Ziel ist klar definiert: 2024 setzt Bloom auf eine Steigerung der Gewinnmarge, die sich aus Kostenmanagement, höheren Margen im Dienstleistungssegment und Preisdisziplin zusammensetzt. Die Ausgaben für Material zur Vermeidung von Problemen in der Lieferkette (Lagerbestände) werden in diesem Jahr deutlich sinken – Bloom sei gut aufgestellt. Die Produktionsstätte in Fremont habe eine Kapazität von 700 MW pro Jahr, die leicht verdoppelt werden könne. Zudem werden neue Geschäftsmodelle (Energie auf Abruf 24/7 und Heat & Power) sowie viele Innovationen das neue Geschäftsjahr bestimmen.

Klar sei: KI sowie die zunehmende Elektrifizierung – man denke nur an batterieelektrische Autos – werden den Energiebedarf nicht wie bisher um 0,5 Prozent pro Jahr steigen lassen, sondern um das Zehnfache, so CEO Sridhar. Der fehlende Netzausbau (Stromtrassen) werde Insellösungen wie die von Bloom begünstigen. O-Ton Bloom: Regenerativ erzeugter Strom werde das Defizit stillgelegter Kohle- und Atomkraftwerke nicht ausgleichen können. Damit steige das Risiko von Stromausfällen und mangelnder Verfügbarkeit von Energie in erheblichem Maße. Ging es bisher oft um den Preis der Energie, so geht es jetzt um die Verfügbarkeit und die Versorgungssicherheit, denn ein Stromausfall kann enorme Schäden verursachen. All dies spielt Bloom Energy perfekt in die Hände, so CEO Sridhar.

Bloom als Partner für Rechenzentren und Energieversorger

Im Bereich der Rechenzentren entwickelt sich eine große Nachfrage nach Energielösungen wie denen von Bloom. Man spricht mit den führenden Unternehmen der Branche. Hier geht es inzwischen um Gigawatt und nicht mehr um Megawatt. Bloom setzt dabei auch auf seine schnelle Projektumsetzung (‚rapid deployment capability‘) und Flexibilität. Der große zusätzliche Energiebedarf kommt von den sogenannten Greenfield Data Centers, die quasi auf der grünen Wiese entstehen und einen Energiezugang benötigen. Hier werden bis 2024 viele Aufträge vergeben. Abwärme aus Rechenzentren über Net-Zero-Stream und Net-Zero-Cooling als CO2-freies Abfallprodukt für Prozesswärme soll genutzt werden (= CHP = „combined heat and power“). Mit diesen Lösungen kann Bloom auch Energieversorger (Utilities) unterstützen, denn Energie kann flexibel, sauber und um 50 Prozent günstiger und fünfmal schneller bereitgestellt werden, als wenn z. B. Dieselgeneratoren oder Gasturbinen zugeschaltet werden. Damit ist Bloom auch ein Partner für Energieversorger.

Als neuer CTO = Chief Technical Officer konnte Dr. Ravi Prasher gewonnen werden. Dieser ist unter anderem Mitglied der renommierten National Academy of Engineering. Er ist nun Chief Commercial Officer von Bloom mit dem Ziel, Geschäftsmöglichkeiten in konkrete Aufträge umzuwandeln. Wie so viele Bloom-Manager kommt er von GE, wo er 20 Jahre lang tätig war. Er sieht die Hochtemperatur-Brennstoffzellen von Bloom als Game Changer, da bei der Verbrennung von Wasserstoff kein SOx, kein NOx und null CO2-Emissionen entstehen. Bloom, so Dr. Prasher, könne alle Probleme lösen, die viele Industrieunternehmen mit ihrer Energienutzung hätten. Zudem sei die Elektrolyse-Technologie von Bloom die effizienteste auf dem Markt.

Jüngste Nachricht: Bloom Energy plant eine Kooperation mit Shell zur Nutzung der eigenen SOFC-Elektrolyse für die großtechnische Produktion von Wasserstoff (Pressemitteilung vom 6.3.24). Bloom verweist darauf, dass man bereits sehr erfolgreiche Testreihen mit dem NASA Armes Research Center in Mountain View durchgeführt habe: 2,4 Tonnen Wasserstoff pro Tag konnten dort produziert werden. Das ist mehr Wasserstoff pro Megawatt Energie, als mit PEM- und Alkalin-Elektrolyseuren möglich ist. Gute Voraussetzungen für die Zusammenarbeit mit Shell.

Fazit: Mit einer Börsenbewertung von nur 2 Mrd. US-$ ist ein Niveau erreicht, das den Wachstumsperspektiven nicht entspricht und Bloom sogar zu einem Übernahmekandidaten macht. GE oder Siemens Energy sollten sich – so mein Vorschlag – das Unternehmen genau anschauen und eine Strategie wie SK Group verfolgen (Beteiligung und gemeinsame Nutzung der Bloom-Technologien). Die Börse wird die Perspektiven bald wieder richtig einschätzen und die aktuelle Unterbewertung schnell vergessen lassen, so mein Fazit. 2024 wird ein wachstumsschwächeres Übergangsjahr sein, dem aber viele Jahre mit sehr starkem Wachstum folgen werden. Wichtig ist vor allem, dass Bloom auf einem guten Weg ist, profitabel zu werden. Das kann auch bedeuten, dass einige Großaufträge hereinkommen, die dann 2025 und in den Folgejahren umsatzwirksam werden. Bloom befinde sich in vielen zielführenden Gesprächen mit potenziellen Kunden, hieß es auf der Pressekonferenz. Mehr als 70 Prozent institutionelle Investoren stehen hinter dem Unternehmen und könnten die derzeit stark gedrückten Kurse als ‚bargain‘ (Schnäppchen) ansehen, also weiter aufstocken und bestehende Positionen erhöhen. Kurse von 25 US-Dollar auf Jahressicht mögen unrealistisch sein – bei guten Nachrichten aber auch nicht. Das Segment Elektrolyseure wird weiteres Wachstumspotenzial generieren und ist in der Börsenbewertung noch überhaupt nicht eingepreist.

RISIKOHINWEIS

Jeder Anleger sollte sich bei der Anlage in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch ihre Volatilität ist deutlich höher. Dieser Bericht stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- bis langfristige Bewertung und nicht auf kurzfristige Gewinne legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein. Dies ist keine Anlage- und Kaufempfehlung, sondern nur eine persönliche Einschätzung – ohne Obligo.

Interview mit Thomas Korn, CEO von water stuff & sun

Das Start-up water stuff & sun hat eine neue Technologie entwickelt, die eine sichere und einfache Speicherung von Wasserstoff ermöglichen soll. Kernkomponente ist dabei ein Mikroventilsystem. Ein Druckregler steuert die Wasserstoffabgabe schrittweise von 1.000 bis hinunter zu wenigen bar. Über die Funktionsweise und die Herausforderungen hat HZwei mit Thomas Korn, dem CEO von water stuff & sun, gesprochen.

HZwei: Herr Korn, das Speichern und Betanken von Wasserstoff ist ein anspruchsvolles Thema. Wie lösen Sie das Problem?

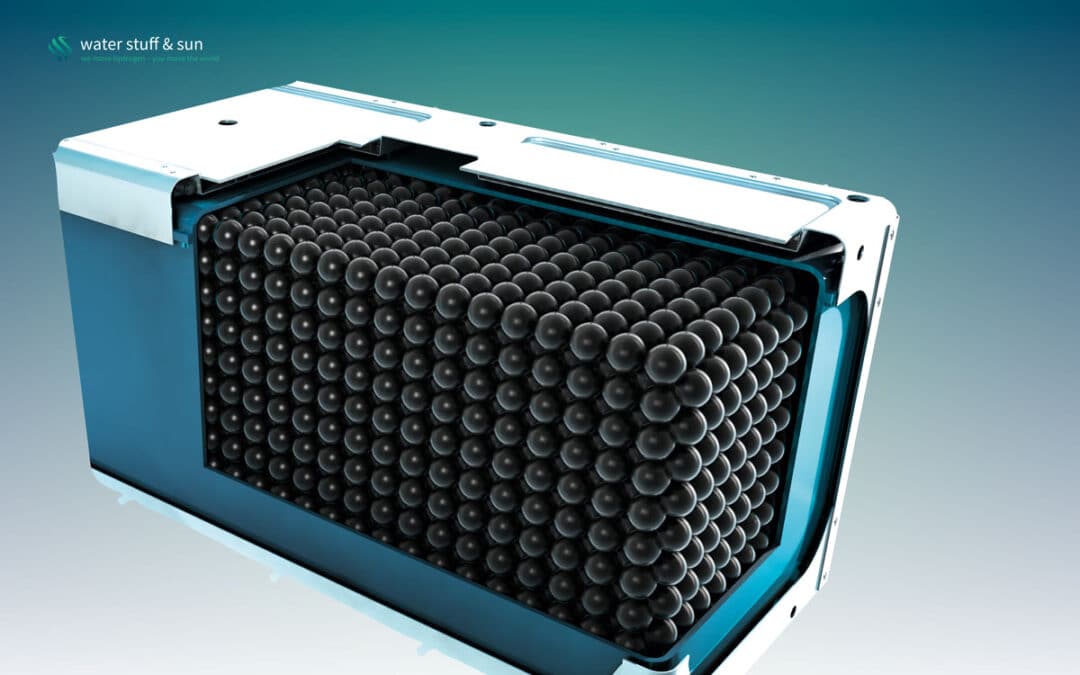

Korn: Die Speicherung von Wasserstoff in konventionellen Druckgasspeichern ist heute kompliziert und teuer. Es gibt einen Zielkonflikt zwischen Performance, Sicherheit und Kosten. Wir lösen den Zielkonflikt auf eine überraschende Weise: Anstelle weniger, großer und zylindrischer Behälter sind wir mit unserer Technologie in der Lage, die identische Wasserstoffmenge in vielen, tennisballgroßen, runden Druckbehältern aus Kohlefaser zu speichern. Durch das Mikroventilsystem aus Silizium, das in jeder Druckspeicherkugel verbaut ist, agieren alle identisch und zeitgleich, wie ein großer Tank. Der Aufwand für die Sicherheit von Wasserstoffspeichern kann signifikant reduziert werden, wenn die Energiemenge in vielen kleinen Behältern aufgeteilt ist. So sparen wir im Verhältnis zu einem Standarddrucktank fast die Hälfte des Kohlefasermaterials ein. Diese kugelförmigen Hochdruckspeicher nennen wir Sfeers.

So werden Wasserstoffzellen beliebig skalierbar und in Wasserstoffbatterien flexibler Bauform integriert. Grüner Wasserstoff wird so für eine Vielzahl von mobilen und stationären Anwendungen wie Lkw, Drohnen und Flugzeugen nutzbar. Die nächste Generation dieser Energiespeicher wird im Vergleich zur Lithium-Ionen-Batterie um 95 Prozent leichter und bis zu 30-mal günstiger sein – und das bei gleicher Energiemenge, die transportiert werden kann.

Eine runde Sache: eine Sfeer-Kugel auf der EES-Fachmesse in München

Wie funktioniert die Wasserstoffbatterie?

Wasserstoffbatterien sind Niederdruck-Wasserstoffspeicher, in denen die mit bis zu 1.000 bar befüllten Sfeers integriert sind. Die Gehäuse der Wasserstoffbatterien sind für niedrige Drücke ausgelegt und können somit ideal auf vorhandene Bauräume unterschiedlichster Mobilitätsprodukte angepasst werden. Bei Wasserstoffentnahme sinkt der Druck im Gehäuse der Wasserstoffbatterie ab und aktiviert das Mikroventilsystem aller Sfeers, nachdem ein mechanisch programmierter Umgebungsdruckbereich unterschritten wird. Diese geben nun Wasserstoff frei und stellen zusammen die benötige Energiemenge eines Wasserstoffmotors oder einer Brennstoffzelle bereit.

Der Druck in der Wasserstoffbatterie steigt wieder über den Aktivierungsdrucklevel an, der durch den Fertigungsprozess der mikromechanischen Komponenten festgelegt wird. Nach dem Erreichen des Drucklevels schließen alle Mikroventile. Der Druck in der Batterie bleib konstant oder reduziert sich wieder, falls der Verbraucher weiterhin Wasserstoff entnimmt. Der Aktivierungsdruck ist auf den Versorgungsdruck der Verbraucher eingestellt. Die Wasserstoffbatterie ist quasi ein Niederdruckspeicher, jedoch mit der Kapazität eines Hochdruckspeichers.

Das Konzept erhöht die Sicherheit und reduziert gleichzeitig den Materialaufwand. Nachdem vorhandene Bauräume durch die Freiformfähigkeit ideal genutzt werden, übertreffen Wasserstoffbatterien konventionell Drucktanks hinsichtlich volumetrischer und gravimetrischer Energiespeicherdichte.

Die Mikroventiltechnik kommt aus der Satellitentechnik. Wie werden diese hergestellt?

Satelliten haben einen Gasantrieb, der die Position im Kommunikationsfenster sicherstellt. Aufgrund des wirtschaftlichen Drucks, Satelliten zunehmend kleiner und leichter zu bauen, hat man in der Industrie bereits in frühen Jahren Mikrosystemtechnik zur Steuerung von Gasen zum Einsatz gebracht. Unsere Innovation liegt in der Entwicklung von mikromechanischen Schaltelementen, die keine elektrische Energie zur Steuerung benötigen, sondern passiv durch den Umgebungsdruck gesteuert werden. Wie in der Halbleitertechnik werden hochindustrialisierte Fertigungsprozesse genutzt, die auf großen Silizium-Wafern Tausende identische Bauteile hervorbringen können. Ventile, Gaskanäle und der fünfstufige Druckregler werden in vier Schichten Silizium hergestellt und zusammengefügt. Alle Bauteile des Chips werden in eine Größe von 4 x 4 x 2,5 mm integriert.

Wie sind Sie auf die Idee der kugelförmigen Hochdruckbehälter gekommen?

Die Erfindung der Technologie stammt von Prof. Lars Stenmark, der im Ångström Labaratory der Universität Uppsala Mikrosystemtechnik unterrichtet hat und bereits frühere Erfindungen in der Luft- und Weltraumindustrie zur Anwendung brachte. Als er mir von seiner Erfindung zur Wasserstoffspeicherung erzählte, war ich Feuer und Flamme. Ein physikalischer Wasserstoffspeicher, der zwei vorhandene Technologien kombiniert und den Zielkonflikt zwischen Sicherheit, Kosten und Performance von Wasserstoffspeichern löst – da konnten wir nicht widerstehen und haben im Januar 2017 die Firma water stuff & sun gegründet.

Ein Blick ins Labor zeigt den Testaufbau zur Evaluierung des Mikrochips

Gibt es schon einen Prototyp?

Im Clean Room im Ångström-Labor in Uppsala haben wir bereits Prototypen von Schaltventilen und das Kernelement des Ventilsystems, den Druckregler, hergestellt und getestet. Wir haben ebenfalls einen Sfeers-Protoyp aus Kohlefaser in einem Berstversuch untersucht und unser Simulationsmodell mit den Ergebnissen validiert. Aktuell bauen wir den ersten Systemprototyp einer Wasserstoffbatterie mit drei Sfeer-Zellen auf. Mit dem Prototyp und dessen Einsatz in einer Mikro-Mobility-Anwendung werden wir im ersten Halbjahr 2024 den technischen Reifegrad 5 erreichen. Ab diesem Zeitpunkt beginnen wir mit mehreren Herstellern, Wasserstoffbatterien für spezifische Mobilitätsprodukte zu entwickeln und im nächsten Schritt zu industrialisieren. Das Interesse in der Industrie ist groß. So konnten wir bereits mit einem Flugzeughersteller und dem DLR ein gemeinsames Förderprojekt einreichen. Gemeinsam mit dem Partnerunternehmen Keyou entwickeln wir Wasserstoffbatterien zur Um- und Nachrüstung von Lkw und Bussen. Auch das Interesse eines Minenmaschinenherstellers und eines Lkw-OEM konnten wir bereits erregen.

Nochmals zurück zum Tankvorgang. Sie planen, die Speicher auszutauschen?

Wasserstoffbatterien müssen nicht im Fahrzeug betankt werden, sie werden an Wechselstationen oder bei kleinen Anwendungen auch mit der Hand getauscht. Entsprechend schnell und kosteneffizient kann so die Betankung stattfinden. Die leeren Wasserstoffbatterien werden an zentralen Kompressorstationen wiederbefüllt und zurück an die Wechselstationen gebracht. Das einfache Handling wird durch den niedrigen Betriebsdruck und die begrenzte Menge von H2 im Gehäuse der Wasserstoffbatterie ermöglicht. Im Vergleich zu konventionellen Hochdruck- oder Flüssigwasserstofftankstellen ist der Aufwand und die Komplexität deutlich reduziert, was die Investitions- und Betriebskosten verringert und somit auch den Wasserstoffpreis. Beispielsweise bei schweren Nutzfahrzeugen müssen einige Hundert Liter Kraftsoff-Energieäquivalent mit Wasserstoff komprimiert, gekühlt und transferiert werden. Der Vorgang kann mit der Wasserstoffbatterie mit einem einfachen Tausch innerhalb von wenigen Minuten erledigt werden.

Sie müssen einiges finanzieren. Wie sehen die nächsten Schritte für Ihre Firma aus?

Der Kapitalbedarf ist bei einem Tech-Start-up immer ein Thema, das ist ein kontinuierlicher Prozess. Gerade haben wir eine neue Finanzierungsrunde gestartet, in der unsere bereits investierenden Partner wie die Kapitalgesellschaft der Kreissparkasse Esslingen-Nürtingen, kurz ES Kapital, das Family Office Besto der Unternehmerfamilien Beyer und Stoll oder die Maschinen- und Werkzeugfabrik Nagel Interesse angemeldet haben. Ich würde von relativ bodenständigen Investoren mit regionalem Bezug sprechen, die schon seit einer frühen Phase mit dabei sind. Das frische Geld soll unter anderem in die schon angesprochene Entwicklung eines Prototyps in der mobilen Anwendung fließen. Die Rohstoffe für die Produktion wie Halbleiterchips sind alle erschwinglich. Kohlefaser und Silizium sind gut auf dem Markt zu bekommen. Das ist ein Vorteil bei der weiteren Skalierung. Wenn alles funktioniert, sehen wir bis 2025 die erste unserer Batterien in einem Fahrzeug oder Flugzeug.

Die H2-Batterie soll im Lkw einfach und schnell getauscht werden

Wann und wie wird sich der Markt für Ihre Lösung entwickeln?

Die Transformation der Energiesysteme ist im vollen Gange. Infrastruktur für erdgas- und ölbasierte Kraftstoffe und Brennstoffe wird durch Wasserstoff und flüssige Wasserstoffderivate wie Ammoniak, Methanol oder synthetische Kraftstoffe ersetzt. Der Wettlauf um die Technologieführerschaft und letztendlich Energieführerschaft hat längst begonnen. In China und den USA werden aktuell viele Milliarden Euro in Wasserstofftechnologien und deren Infrastruktur investiert, wir Europäer versuchen mit dem Green Deal dagegenzuhalten. Wasserstoffprojekte schießen wie Pilze aus dem Boden. Für uns hat der Markt bereits begonnen, wir schließen aktuell Kooperationsverträge mit ersten Herstellern von Fahrzeugen und Maschinen.

Wo sehen Sie den ersten Markt, der sich entwickeln könnte?

Wir müssen da mehrgleisig fahren und schauen deshalb auch in die USA und in den arabischen Raum. Das Land, das durch Investition die niedrigsten Wasserstoffpreise ermöglichen kann, wird viele Unternehmen und Investments anziehen. Ich hoffe, dass wir in der EU und in Deutschland mit der Greenhouse Gas Quota ein Instrument erhalten, das wettbewerbsfähig ist.

Sie haben eine Auszeichnung bei den World CleanTech StartUPs Awards, kurz WCSA 2023, gewonnen. Was hat die Jury besonders überzeugt?

Erst einmal ist der Award als Plattform ein sehr interessantes Netzwerk. Der WCSA 2023 wurde unter anderem von ACWA Power in strategischer Partnerschaft mit Dii Desert Energy und dem französischen Institut für Solarenergie CEA-INES ausgeschrieben. Die Jury hat das transformative Potenzial der Wasserstoffbatterie gesehen. Die Innovation könnte eine effiziente und flexible Infrastruktur für H2 aufbauen. Die Stromkosten zur Wasserstofferzeugung aus erneuerbaren Energien sind in Dubai sehr gering. Auch deshalb hat uns ACWA nun Ende des Jahres 2023 noch mal eingeladen, unsere Lösung vor Ort zu präsentieren. Das wird sehr spannend.

Im November wurden wir zudem bei den Global EnergyTech Awards gleich zweimal ausgezeichnet: mit dem „Best CleanTech Solution for Energy“ und zusätzlich dem Sonderpreis „Best Stand Out Performer“. Wir waren die einzigen Gewinner aus Deutschland. Das hilft.

Interviewer: Niels Hendrik Petersen

Thomas Korn

Thomas Korn arbeitet bereits seit 1998 an dem Thema Wasserstoff. Der Ingenieur hat unter anderem bei BMW an der Entwicklung der Brennstoffzelle gearbeitet. 2015 war er Mitgründer des Wasserstoff- Start-ups Keyou in München. Das Start-up water stuff & sun wurde 2017 im oberbayerischen Unterschleißheim gegründet. Die junge Firma hat derzeit 15 MitarbeiterInnen sowie eine Zweigstelle in Uppsala, Schweden.