KI und Wasserstoff stehen im Fokus der diesjährigen Hannover Messe. Die Messevorschau der HZwei zeigt, was an Neuem auf der Hannover Messe und insbesondere der Hydrogen + Fuel Cells Europe zu sehen ist.

Die industrielle Transformation hin zur Klimaneutralität nimmt immer mehr Fahrt auf. Daher steht auch auf der Hannover Messe dieses Jahr die Dekarbonisierung der Industrie im Mittelpunkt des Interesses. Der Energiewirtschaft kommt dabei die entscheidende Rolle zu. Dabei fußt die Transformation auf zwei Treibern: künstlicher Intelligenz (KI) und Wasserstoff. Denn klar ist, dass ohne eine Wasserstoffwirtschaft keine klimaneutrale Industrie denkbar ist.

Über 500 Aussteller zum Thema Wasserstoff werden auf der Hannover Messe 2024 vertreten sein. Die meisten davon im Rahmen der Hydrogen + Fuel Cells Europe in Halle 13. Auch das diesjährige Partnerland Norwegen mit seinem Motto „Pioneering the Green Industrial Transition“ stellt die kohlenstoffneutrale Produktion und neue digitale Lösungen auf seinem Wasserstoffpavillon (Stand D30) in den Fokus. Ebenfalls im Zeichen der Wasserstoffwirtschaft steht die norwegisch-deutsche Energiekonferenz „Renewable Dialogue – North Sea Energy Hub“, die am 23. April 2024 im Convention Center stattfindet. Diese Konferenz will insbesondere Geschäftsmodelle der H2-Wirtschaft konkretisieren. Wasserstoff ist auch ein zentraler Baustein der Arena zur All Electric Society. Diese Arena ist direkt angegliedert an den ZVEI-Stand in der Mitte der Halle 11, Stand B58

Welche Produkte, Dienstleistungen und Geschäftsmodelle die Wasserstoffwirtschaft heute schon anbietet, werden die Aussteller der Hydrogen + Fuel Cells Europe zeigen. Wichtige Akteure und Neuheiten stellt HZwei in dieser Messevorschau vor.

Brennstoffzellentechnik

Die Proton Motor Fuel Cell GmbH präsentiert auf der Hydrogen + Fuel Cells Europe ihr Brennstoffzellensystem HyModule S4. Es ist für stationäre Anwendungen in Wohnhäusern, kleinen Industriekomplexen sowie als Notstromversorgung und Off-Grid-Stromversorgung gedacht. Das Gerät bietet einen niedrigeren Leistungsbereich von 4,1 kWel und einen Ausgangsspannungsbereich von 28 bis 55 VDC. Der H2-Versorgungsdruck beträgt 1,5 bis 7 bar. Das HyModule S4 verwendet die flüssigkeitsgekühlte BZ-Technologie HyStack 200 von Proton Motor und ist in einer Umgebungstemperatur von 5 bis 40 °C einsetzbar.

---------- Werbung ----------

Abb. 2: Das BZ-System HyModule S4 für stationäre Anwendungen, Proton Motor, Halle 13, Stand E34

Der Automobilkonzern Honda kommt mit dem Prototyp seines neuen Brennstoffzellenmoduls nach Hannover. Das Modul ist für H2-Pkw, Nutzfahrzeuge, Baumaschinen und stationäre Stromerzeuger konzipiert. Die Brennstoffzelle in kompakten Abmessungen verfügt über eine hohe Ausgangsleistung und eine schnelle Startzeit, selbst in Umgebungen mit niedrigen Temperaturen. Für die Anwendung in Schwerlast-Nutzfahrzeugen hat Honda bereits gemeinsam mit Isuzu Motors damit begonnen, den Brennstoffzellenantrieb der nächsten Generation zu testen. Ein Prototyp ist schon auf öffentlichen Straßen unterwegs. Die Einführung eines Serienmodells ist für das Jahr 2027 geplant.

Abb. 3: Das BZ-Modul FCS-26 von Honda ist auch als saubere und leise Notstromquelle geeignet, Honda, Halle 13, Stand C56, Foto: Honda

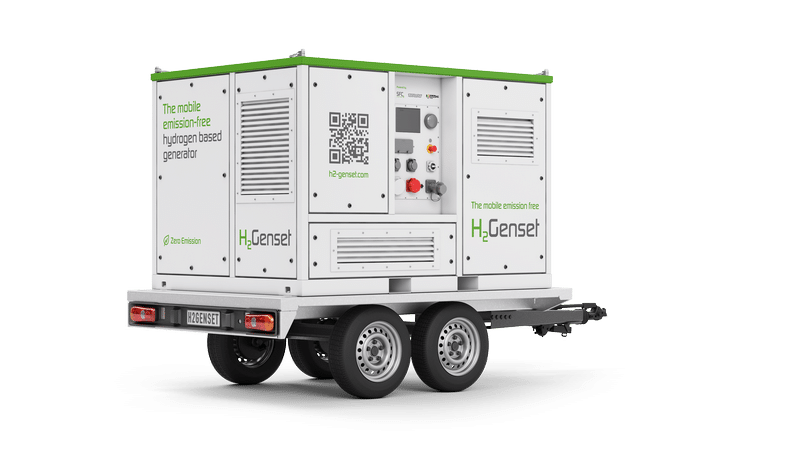

SFC Energy, Hersteller von Wasserstoff- und Methanol-Brennstoffzellen, hat die Leistungsklasse seiner mobilen Lösung efoy H2Genset erweitert. Die mobile Lösung ist als Alternative zu herkömmlichen Dieselgeneratoren gedacht. Sie kann für eine Vielzahl von Anwendungen eingesetzt werden, z. B. auf Baustellen, bei Events, auf Festivals und in abgelegenen Standorten mit temporärem Strombedarf.

Abb. 4: Mobiles Brennstoffzellengerät für den Einsatz auf Baustellen oder Festivals, Foto: SFC Energy, SFC Energy, Halle 13, Stand C04

Ballard Power Systems hat in diesem Jahr keine eigene Präsenz auf der Hannover Messe. Das Unternehmen ist jedoch Teil einer kanadischen Delegation, die an einer gemeinsamen Präsentation von über 300 Ausstellern aus 25 Ländern auf dem Gebiet der Wasserstoff- und Brennstoffzellentechnologie beteiligt ist. Derzeit werden weltweit fast 4.000 Lkw und Busse mit Brennstoffzellen von Ballard betrieben (s. auch S. 61). Die Brennstoffzellen werden auch in mehreren Wasserstoffschiffen, Zügen und Wasserstoffprojekten mit globalen Partnern eingesetzt. Auf der Hannover Messe wird Ballard im kanadischen Pavillon zeitweise mit einem Experten für Brennstoffzellentechnologie vertreten sein.

Ballard Power, Halle 13, Stand D40

Wasserstoffbereitstellung

AEG Power Solutions stattet Wasserstoffanlagen mit Gleichstromversorgungssystemen aus. Die Elektrolyseur-Stromversorgung des Unternehmens soll stabilen Strom und Leistung über einen weiten Spannungsbereich bieten. Sie eignet sich für die Produktion von grünem Wasserstoff mit schwankenden erneuerbaren Energiequellen, da diese Elektrolyseur-Stromrichter eine hohe Gleichstromdynamik und eine hohe Effizienz bei der Netzkonformität auch im Teillastbetrieb bieten. Um den Platzbedarf, die Installationszeit und die Kosten zu reduzieren, bietet AEG Power Solutions skalierbare Plug-&-Play-Lösungen an. Diese Lösungen können bis zu acht DC-3-Module parallel umfassen, die bis zu 16 MW, 1.500 VDC und 25,6 kADC liefern.

Abb. 5: Die Plug & Play-Elektrolyseur-Stromversorgung umfasst bis zu acht DC-3-Module, Foto: AEG Power Solutions, AEG Power Solutions, Halle 13, Stand B45

Das Unternehmen Siqens hat eine elektrochemische Wasserstoffseparations-Technologie (EHS) entwickelt. Anders als bei der Elektrolyse von Wasser will das Unternehmen damit Wasserstoff aus Biogas, Methanol oder Methan gewinnen. Das EHS-Verfahren erlaubt laut Hersteller auch die Separation von Wasserstoff aus natürlichen Vorkommen. Eine weitere Anwendung ist die Abtrennung von Wasserstoff, der über das Erdgasnetz transportiert wird.

Abb. 6: Das EcoCabinet von Siqens. Foto: Siqens, Siqens, Halle 2, Stand A42

Brennstoffzellen- und Elektrolyseurkomponenten

Der neue Befeuchter HumidiPower von Pentair ist für PEM-Brennstoffzellen konzipiert. Er fungiert als Wärme- und Feuchtigkeitsaustauscher. Das Gerät verfügt laut Hersteller über ein patentiertes, spiralförmig gewickeltes Hohlfaserdesign, um eine effiziente Feuchtigkeitsübertragung an Luft und andere Gase zu gewährleisten. Ein geringer Druckabfall soll den Energieverbrauch minimieren. Die Ableitung der Feuchtigkeit aus dem Abgas der Brennstoffzelle dient der Wiederverwendung im Spülgas.

Abb. 7: Der HumidiPower sorgt für ausreichend Feuchtigkeit in der PEM-Brennstoffzelle, Foto: Pentair, Pentair, Halle 13, Stand F46

Parker Hannifin zeigt auf seinem Stand die neuesten Entwicklungen im Bereich der Brennstoffzellentechnologie. An einem interaktiven Tisch können Besucher einen Blick in einen Elektrolyseurbehälter werfen und darin Komponenten von Parker suchen. Neu ist der horizontale Gasfilter Peach Gemini PuraSep. Der Filter enthält zwei Stufen und jeweils zwei Trommeln. Die obere Trommel dient der Trennung von Feststoffen und Flüssigkeiten, während die untere Trommel die Flüssigkeit auffängt. Ein Teil der Feststoffe fließt in die untere Trommel unterhalb der ersten Stufe, aber der größte Teil der Feststoffe sammelt sich auf den Elementen und auf dem Boden des oberen Fasses der ersten Stufe. Ebenfalls neu ist ein Befeuchter für BZ-Fahrzeuge und die H70-08-HRS-Schläuche für H2-Anwendungen.

Abb. 8: An einem interaktiven Tisch können Besucher einen Blick in einen Elektrolyseur-Behälter werfen und darin Komponenten von Parker suchen Foto: Parker Hannifin, Parker Hannifin, Halle 13, Stand C55

Fischer Fuel Cell Compressor aus der Schweiz stellt Luftkompressoren für Brennstoffzellensysteme her. Deren besondere Lagertechnik soll eine hohe Leistung und Effizienz auch dann ermöglichen, wenn das Brennstoffzellensystem in großen Höhen operiert. Daher finden die Kompressoren neben den klassischen BZ-Anwendungen in Fahrzeugen, Zügen, Schiffen oder stationären Einheiten auch in der Luftfahrt ihren Platz. Die Geräte befinden sich nicht nur im Prüfbetrieb, sondern sind im mehrstündigen Flugeinsatz. Das Unternehmen hat zudem seine Produktionskapazität auf jährlich 5.000 Einheiten erweitert.

Abb. 9: Kompressoren von Fischer sind auch für die Luftfahrt geeignet, Foto: Fischer Fuel Cell Compressor, Fischer Fuel Cell Compressor, Halle 13, Stand E46

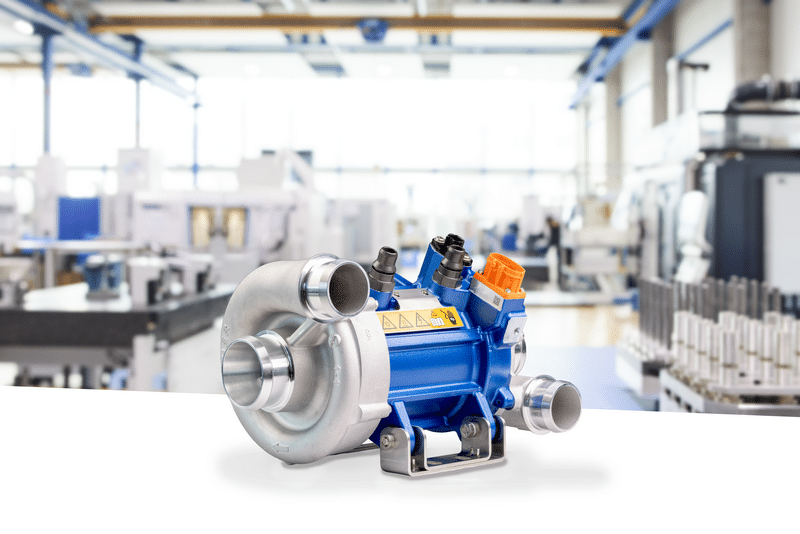

Auch der dänische Spezialist für BZ-Kompressoren Rotrex präsentiert einen neuen Luftkompressor. Der EK40CT-2429 verfügt über eine zusätzliche Turbinen-/Expander-Ausstattung. Dieser neue Kompressor soll sich für stationäre, maritime und luftfahrttechnische Anwendungen mit großen Brennstoffzellenstapeln mit bis zu 400-kW-Ausgangsleistung eignen.

Abb. 10: Der neue Brennstoffzellenkompressor von Rotrex, Foto: Rotrex, Rotrex, Halle 13, Stand C15

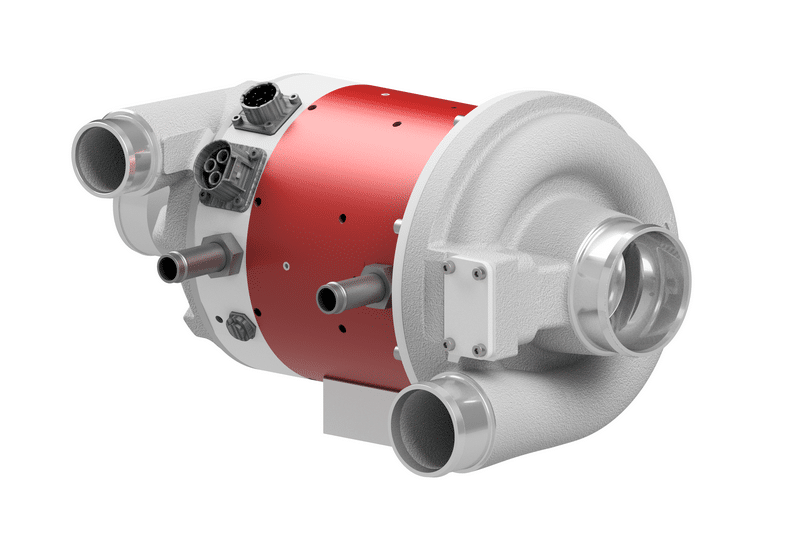

Das Schweizer Unternehmen Celeroton Fuel Cell entwickelt und produziert ultrahochdrehende Turbokompressoren und Antriebssysteme für Brennstoffzellenanwendungen. Alle BZ-Kompressoren von Celeroton sind mit eigens entwickelten Gaslagern ausgestattet, die eine hohe Effizienz, einen ölfreien Betrieb und eine lange Lebensdauer ermöglichen sollen. Mit dem CTi-1100 präsentiert das Unternehmen die zweite Generation des Turbokompressors mit integriertem Inverter für Intralogistik, Range Extender, stationäre Anlagen und Drohnen. Ebenfalls neu ist der CTi-2001 mit integriertem 80-V-Wechselrichter, der für Intralogistik- und Off-Road-Anwendungen gedacht ist.

Zudem baut Celeroton Fuel Cell seine Produktpalette für Anwendungen mit höherer Leistung weiter aus. Der neue Turbokompressor CTE-4000 in Verbindung mit dem Wechselrichter CC-4000 soll die Luftversorgung für Brennstoffzellen mit 100 bis 200 kW Nettoleistung bereitstellen. Das neue System wird mit einem optionalen Turbinenexpander und mehreren aerodynamischen Varianten ausgestattet sein.

Abb. 11: Turbokompressor mit 100 bis 200 kW Nettoleistung, Quelle: Celeroton Fuel Cell, Celeroton, Halle 13, Stand D49

PDC Machines aus den USA produziert Membrankompressionssysteme und Wasserstoffkompressoren. Über das neue Online-Portal MyPDCMachines können Kunden einen digitalen Betriebszwilling ihrer installierten PDC-Anlagen verwalten. Das Portal bietet den Zugriff auf wichtige Informationen wie den Gerätestatus, empfohlene Wartungspläne, Inbetriebnahmeberichte, Servicehistorie, Handbücher und Datenblätter. Zudem ermöglicht es die Bestellung von Ersatzteilen. Neu ist auch eine PDC-Toolbox, die Kunden beim Service und der Wartung von PDC-Kompressoren helfen soll.

Abb. 12: Zugang per QR-Code zum Online-Portal MyPDCMachines, Grafik: PDC Machines, PDC Machines, Halle 13, Stand E50/2

Der Gasanalyse-Spezialist Archigas aus Rüsselsheim präsentiert eine neuartige Messtechnologie zur feuchtigkeitsunabhängigen H2-Detektion. Dazu hat das Unternehmen in gemeinsamer Entwicklungsarbeit mit der Hochschule Rhein-Main das Wärmeleitfähigkeitsmessprinzip technisch neu umgesetzt und mit Halbleitertechnologie kombiniert. Mit unter 30 Millisekunden soll der neue Sensor von Archigas eine besonders hohe Reaktionsgeschwindigkeit aufweisen. Kommt Kondensat in Kontakt mit Sensorik zur Gasanalyse, führt dies meist zu deren sofortiger Zerstörung. Daraus, dass Wasser an den verschiedensten Stellen der H2-Prozesskette auftreten kann, können Sicherheitslücken resultieren und hohe Kosten entstehen. Das spezielle Konstruktionsdesign des Messmoduls soll daher einem Kontakt von Kondensat mit der Sensorik effektiv entgegenwirken.

Abb. 13: Da Wasserstoff hochreaktiv ist, sollte seine Detektion über die ganze Prozesskette in Echtzeit erfolgen, Foto: Archigas, Archigas, Halle 13, Stand C16

Wasserstoffzapfsäulen

In diesem Jahr stellt Maximator Hydrogen seine neueste Generation von Wasserstoffzapfsäulen vor. Der Max Dispenser 1.5 verfügt über ein Multimedia-Display mit Touchfunktion, Mikrofon, Lautsprecher und NFC-Reader zur direkten Bezahlung. Das ermöglicht es den Nutzenden, eine genaue Betankungsanleitung zu erhalten und den Befüllstatus ihres Fahrzeuges zu sehen. Gleichzeitig dient das Display als Schnittstelle zum 24/7-Support, der Anwendern bei Fragen jederzeit zur Verfügung steht.

Dank der eingebauten Neigungserkennung wird der Dispenser bei Gefahrensituationen, wie z. B. beim Aufprall eines Fahrzeugs, in einen sicheren Zustand versetzt. Der H2-Zufluss wird gestoppt, das Entlastungsventil geöffnet und der Dispenser wird stromlos geschaltet. Die Zapfsäule kann Pkw und Schwerlastfahrzeuge mit 700 bar oder 350 bar befüllen.

Abb. 14: Dank der eingebauten Neigungserkennung wird der Dispenser bei Gefahrensituationen in einen sicheren Zustand versetzt> Foto: Maximator Hydrogen, Maximator Hydrogen, Halle 13, Stand C26

Auch Linde stellt auf der Hydrogen + Fuel Cells Europe eine neue Wasserstoffzapfsäule vor. Der HyQ-Dispenser soll eine hohe Leistung bei der H2-Betankung bieten. Darüber hinaus soll er energieeffizient, sehr leise und für Wartungsarbeiten optimiert sein.

Abb. 15: Kartenzahlung an der neuen Linde-Wasserstoffzapfsäule, Foto: Linde, Linde, Halle 13, Stand D55/1

Komponenten für Wasserstoffzapfsäulen

Norgren bietet unter seiner Marke Buschjost jetzt H2-Hochdruck-Magnetventile mit FM-zugelassenen Spulen für den nordamerikanischen Markt an. Damit kann das Unternehmen nun Kunden bedienen, die Wasserstofftankstellen oder Wasserstofflager für Korea, China, Europa oder die USA bauen. Die Ventile sind für einen Druck bis 1.050 bar ausgelegt.

Neu sind auch Sauerstoff-Magnetventile und -Regler, die das Unternehmen speziell nach den Industriegasnormen für Elektrolyseanwendungen entwickelt hat. Zudem bietet das Unternehmen elektrische Hochdruck-Proportionalregler für Wasserstoffzapfsäulen an.

Abb. 16: Hochdruck-Magnetventil mit FM-zugelassenen Spulen für den nordamerikanischen Markt Foto: Norgren, Norgren, Halle 13, Stand E13

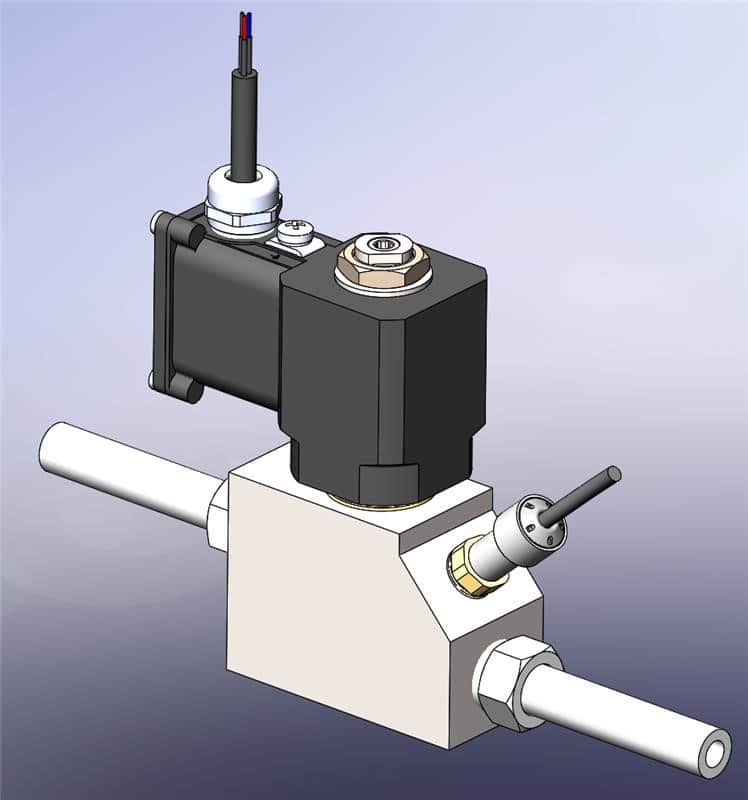

Auch Eugen Seitz aus der Schweiz kommt mit einem neuen Magnet-Hochdruckventil für Wasserstoffanwendungen nach Hannover. Das Ventil verfügt über eine integrierte Stellungsanzeige und soll somit eine optimale Systemzustandsinformation gewährleisten.

Abb. 17: Das neue H2-Magnet-Hochdruckventil mit Stellungsanzeige, Grafik: SeitzValve, Eugen Seitz, Halle 13, Stand D50

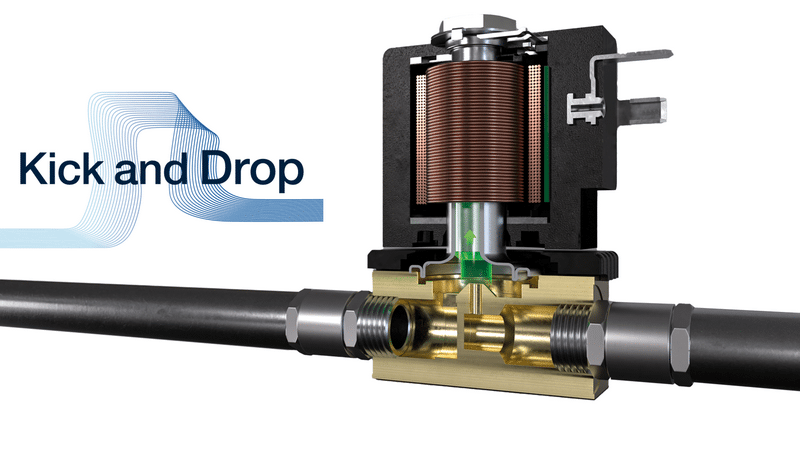

Bürkert stellt bei seinem Messeauftritt die neue Spulentechnologie Kick and Drop in den Mittelpunkt. Diese Technologie soll in Ventilen bis zu 80 Prozent Energieeinsparung, 45 K geringere Eigenerwärmung und 200 Prozent mehr Schaltdruck im Vergleich zu herkömmlichen Spulen erreichen. Die Kick-and-Drop-Spule ist mit einer Doppelwicklung mit Anzugs- und Haltewicklung ausgestattet. Bei der Kick-and-Drop-Elektronik wird durch einen hohen Stromimpuls die Spule übererregt. Dadurch wird die benötigte Anzugskraft, welche das Ventil zum Öffnen benötigt, erzeugt. Nach rund 500 Millisekunden schaltet die Kick-and-Drop-Elektronik in einen energiesparenden Haltebetrieb. Dabei wird die Leistungsaufnahme drastisch gesenkt.

Abb. 18: Kick-and-Drop-Spule von Bürkert, Foto: Bürkert, Bürkert, Halle 13, Stand C30

Forschung

Das DLR-Institut für Technische Thermodynamik ist auf der Hydrogen + Fuel Cells Europe mit den Abteilungen für Energiesystemintegration und Elektrochemische Energietechnik vertreten. Das Institut entwickelt elektrochemische Reaktoren auf der Basis von Protonen-Keramiken. Protonen-Keramik-Brennstoffzellen betreibt man bei Temperaturen zwischen 400 und 600 °C. Die Elektrodenkonfiguration trennt die Dampfzufuhr von der Wasserstoffproduktion und verhindert so eine Verdünnung der beiden Ströme. Diese neuartigen Zellen sind vielseitig: Sie können elektrochemisch komprimierten Wasserstoff liefern, sie können die Protonierung von Molekülen wie CO oder CO2 in wertvolle Rohstoffe ermöglichen und sie können gleichzeitig als konventionelle Brennstoffzelle zur Energieversorgung eingesetzt werden.

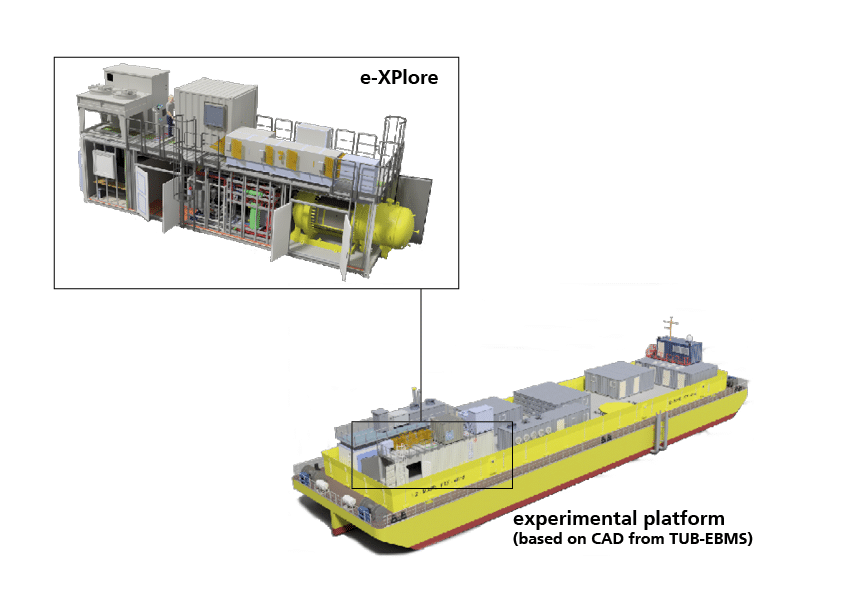

In dem H2Mare-Teilprojekt PtX-Wind erforscht das DLR die Offshore-Produktion von grünem Wasserstoff und Power-to-X-Produkten. Auf der Messe stellt das Forschungsinstitut dazu die transportable Plattform XPlore vor. Diese dient der Untersuchung verschiedener Elektrolysetechnologien in Koppelung mit unterschiedlichen Synthesetechnologien.

Abb. 19: Die transportable Plattform XPlore dient für Offshore-Tests, Grafik: DLR (basierend auf CAD von TUB-EBMS) DLR, Halle 13, Stand B36

Das Zentrum für BrennstoffzellenTechnik (ZBT) legt bei seiner diesjährigen Messepräsenz den Schwerpunkt auf die Themen Elektrolyse und Wasserstoffderivate. Das Forschungsinstitut zeigt das Modell eines Ammoniak-Cracking-Reaktors, der in einem 3D-Metalldruck hergestellt wurde. Auch ein maßstäbliches Modell der zugehörigen Cracker-Anlage für mobile Einsätze wird zu sehen sein. Die Anlage wurde für eine Segeljacht konzipiert und inzwischen als Teil eines kompletten Ammoniak-Schiffsantriebs in der Sportjacht Ammonia Sherpa installiert.

Abb. 20: Ammoniak-Cracker-Anlage zum Einsatz auf einer Segeljacht, Grafik: ZBT

Die Elektrolyse-Abteilung der Duisburger präsentiert in Hannover neue edelmetallfreie Membran-Elektrodeneinheiten und stellt Methoden zur Qualitätskontrolle von PEM-Elektrolyseuren vor. Im Bereich der Materialqualifizierung zeigt das ZBT Methoden zur Charakterisierung und Detektion von Schadensphänomenen an Brennstoffzellenkomponenten wie Membran-Elektrodeneinheiten oder Beschichtungen von Bipolarplatten.

ZBT, Halle 13, Stand E40

Das Fraunhofer ISE präsentiert in Hannover eine AEM-Laborelektrolysezelle. Diese ist eine Weiterentwicklung des PEM-Elektrolysezellen-Designs und soll der präzisen Charakterisierung und Qualifizierung verschiedener Komponenten wie Membranen, poröser Transportschichten und Katalysatoren dienen. Dies geschieht bei Drücken bis etwa 10 bar, erhöhten Stromdichten von über 5 A/cm² und unter präziser Temperaturkontrolle durch eine integrierte Heizung. Das Institut bietet zudem Kunden Messdienstleistungen für PEM- und AEM-Elektrolyseure und eine Analyse der Messergebnisse an, um Möglichkeiten zur Verbesserung der Kundenprodukte aufzuzeigen.

Auch ein neues Design von Membran-Elektroden-Einheiten (MEA) für die Elektrolyse und mobile Brennstoffzellen, die im Siebdruck- oder Schlitzdüsenverfahren mit kommerziell erhältlichen Materialien hergestellt wurden, ist Teil des Messeauftritts.

Abb. 21: Am Fraunhofer ISE entwickelte AEM-Laborelektrolysezelle (4cm²) zur Vermessung der Katalysatoren unter industrierelevanten Bedingungen und unter Integration von externen Magnetfeldern Foto: Fraunhofer ISE, Halle 13, Stand C41

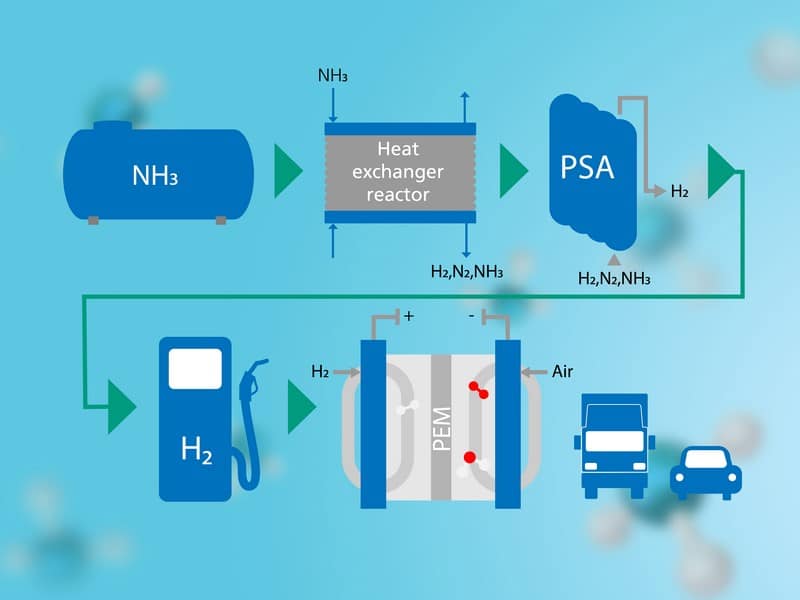

Auf der diesjährigen Hannover Messe stellt das Fraunhofer IMM auf dem Fraunhofer-Gemeinschafsstand eine kompakte Anlage zur Ammoniakspaltung vor. Diese kann zur dezentralen Bereitstellung von Wasserstoff, etwa für Wasserstofftankstellen, dienen. In maritimen Anwendungen kann eine solche Anlage die Versorgung von Brennstoffzellen mit Wasserstoff oder die Zufuhr von zündfähigem „Spaltgas“ für Schiffsmotoren leisten.

Thema auf der Sonderausstellungsfläche der Hydrogen + Fuel Cells Europe sind Power-to-Gas-Verfahren wie die Methanisierung in kompakten, mikrostrukturierten Reaktoren. Zudem stellt das Fraunhofer IMM Reformersysteme vor, mit denen Wasserstoffträger wie Methanol, Ethanol und synthetische Kohlenwasserstoffe für die wasserstoffbasierte stationäre und mobile Energieversorgung genutzt werden können. Für diese Reformersysteme entwickelt das Institut Katalysatoren und katalytische Beschichtungen für Mikrostrukturen.

Abb. 22: Die auf Ammoniak und Methanol basierten Systeme zur stationären und dezentralen Energieversorgung sind in Halle 2, Stand B24 zu sehen Foto: Fraunhofer IMM, Fraunhofer-Gemeinschafsstand, Halle 2, Stand B24, Fraunhofer IMM, Halle 13, Stand C47/1, Sonderausstellungsfläche

Maschinenbau

Der Sondermaschinenbauer Graebener Maschinentechnik präsentiert eine Presse für die Herstellung von alkalischen Elektrolyseur-Stacks. Der aus Bipolarplatten bestehende, vormontierte Stack wird zunächst in die Maschine eingefahren. Dort wird er auf eine definierte Höhe zusammengedrückt, bis innerhalb des Stacks ein bestimmter Druck erreicht ist. Dieser Druck muss dann unverändert über mehrere Stunden aufrechterhalten werden. In dieser Zeit kann man den Stack mithilfe weiterer Verfahren allen notwendigen technischen Prüfungen unterziehen.

Die Stack-Presse für Elektrolyseure verfügt über eine Kraft von 800 Tonnen und kann Stacks mit einer maximalen Höhe von etwa 3 m, einem maximalen Durchmesser von 1,60 m und einem Gewicht von bis zu 12 Tonnen aufnehmen. Um während des Betriebs Montagearbeiten bei maximaler Sicherheit gewährleisten zu können, wurde bewusst auf einen hydraulischen Antrieb verzichtet. Stattdessen erfolgt das Zusammendrücken des Stacks innerhalb der Presse mit sechs servomotorisch angetriebenen Spindeleinheiten. Diese werden im Gleichlaufverfahren betrieben und sollen damit eine besonders homogene Komprimierung des Stacks ermöglichen.

Abb. 23: Die neue Stack-Presse für Elektrolyseure, Foto: Graebener Maschinentechnik, Graebener Maschinentechnik, Halle 13, Stand E42

Der Laserschweißspezialist AWL-Techniek Holding aus den Niederlanden entwickelt Laserschweißgeräte und komplette Fertigungsstraßen für Bipolarplatten. Die neue Laser-Mikroschweißzelle kann laut Hersteller einen Fokus von 0,052 mm erreichen und damit in Hochgeschwindigkeit schweißen. Damit gelinge das anspruchsvolle Verschweißen der hauchdünnen Bipolarplatten.

Abb. 24: Im Experience Center hat AWL eine Versuchslage aufgebaut, die auch eine automatisierte Qualitätskontrolle der Bipolarplatten ermöglicht Foto: AWL, AWL-Techniek, Halle 13, Stand F49

Das belgische Unternehmen Borit ist auf die Umform-, Schneid-, Schweiß- und Versiegelungstechnologien spezialisiert, die für die Herstellung von Bipolarplatten aus Metall für Brennstoffzellen und Zwischenverbindungen für Elektrolyseure erforderlich sind. Der Trend bei Bipolarplatten geht laut Borit zu immer dünneren Materialien in der Größenordnung von 50 bis 100 Mikrometern, um Gewicht einzusparen. Borit entwickelt die geeigneten Technoligien für solche Materialien.

Abb. 25: Bipolarplatten von Borit, Foto: Borit, Borit, Halle 13, Stand C19

Maceas, eine 100-prozentige Tochter von Worthmann Maschinenbau, fokussiert sich auf die Helium-Dichtheitsprüfung im Vakuum und unter Atmosphäre sowie auf die Ultraschall-Gasblasen-Detektion im Wasserbad. Das Unternehmen ist in den Bereichen Wasserstoff, Elektrolyse, Brennstoffzelle und Batteriekomponenten sowie Wärmespeichertechnologie aktiv. In Hannover zeigt das Unternehmen eine neue vollautomatische Helium-Vakuum-Dichtheitsprüfanlage für metallische und graphitische Bipolarplatten.

Abb. 26: Neue Anlage von Maceas zur Dichtheitsprüfung von Bipolarplatten, Foto: Maceas GmbH, Maceas, Halle 13, Stand E53/1

Katalysatoren und Membranen

Pajarito Powder hat eine neue Produktionsanlage für Katalysatoren in Brennstoffzellen- und Elektrolyseur-Stacks an seinem Hauptsitz in Albuquerque im US-Bundesstaat New Mexico aufgebaut. Das Unternehmen nutzt Platingruppenmetalle in seinen Katalysatoren, um eine hohe Leistung und eine gute Stabilität und Haltbarkeit zu erreichen. Mit der neuen Produktionsanlage hat Pajarito Powder das Produktionsvolumen für BZ-Katalysatormaterial verdreifacht und die hauseigene Fertigung von Katalysatoren für die Herstellung grünen Wasserstoffs verdoppelt.

Abb. 27: Neue Produktionsanlage für wesentlich höhere Kapazität, Grafik: Pajarito Powder, Pajarito Powder, Halle 13, Stand A40

Der chinesische Hersteller Anhui Contango New Energy Technology zeigt in Hannover eine großformatige katalysatorbeschichtete Membran (CCM) auf verschiedenen PEM-Varianten. Die CCM soll eine hohe Stromdichte und einen niedrigen Iridium- und Platinanteil aufweisen. Contango hat vergangenes Jahr etwa 20 MW CCM an große chinesische Wasserelektrolyseure geliefert. Auch für europäische Kunden ist das Produkt laut Anbieter interessant.

Anhui Contango New Energy Technology, Halle 13, Stand A21

Carbon Energy Technology aus China produziert Kompositmembranen. Das neue Produkt des Unternehmens besteht aus einem organischen Polymer, Keramikpulver und einem Trägermaterial. Es gibt die Membranen in den Stärken 200 und 500 µm. Sie dienen der alkalischen Elektrolyse von Wasser, denn sie können effizient Wasserstoff und Sauerstoff trennen und den Elektrolyten passieren lassen.

Carbon Energy, Halle 13, Stand A42

Systemintegratoren, Betreiber und Berater

Die H2Apex mit Hauptsitz in Rostock/Laage stützt sich auf drei Säulen: Das Unternehmen ist als Systemintegrator für schlüsselfertige Wasserstoffprojekte und Mobilitätslösungen aktiv. Zudem produziert das Unternehmen grünen Wasserstoff. Die dritte Säule ist die Entwicklung und Fertigung von Druckgasspeichern zur Zwischenlagerung von Wasserstoff.

Abb. 28: Container mit H2-Druckgasspeichern, Grafik: H2Apex, H2Apex, Halle 13, Stand E49

Bis 2032 soll das Wasserstoffkernnetz in Betrieb gehen. Dazu sollen Erdgasleitungen auf Wasserstoff umgestellt werden und auch neue Wasserstoffleitungen entstehen. Gasnetzbetreiber Ontras bringt sich mit seinem H2-Startnetz in das Projekt ein. Es besteht unter anderem aus den beiden IPCEI-Projekten „Green Octopus Mitteldeutschland“ und „doing hydrogen“. Damit will Ontras den Grundstein für den effizienten und sicheren Wasserstofftransport in seinem Netzgebiet legen. Das ostdeutsche Unternehmen verbindet über seine Infrastruktur die gesamtdeutschen mit den europäischen Netzen – dem European Hydrogen Backbone. Über dieses soll in Skandinavien produzierter Wasserstoff nach Deutschland gelangen.

Abb. 29: Das Ontras-H2-Startnetz besteht aus den Projekten „Green Octopus Mitteldeutschland“ und „doing hydrogen“ Bild: ONTRAS H2-Startnetz, Grafik: Ontras, Ontras, Halle 13, Stand D10

Siemens verfügt über Expertise in der gesamten H2-Wertschöpfungskette. Das Unternehmen stellt diese Expertise OEM-Herstellern, Generalunternehmern, Anlagen-Betreibern, aber auch Regierungen und Kommunen bei der Umsetzung von Wasserstoffprojekten zur Verfügung. Das beginnt bei der Finanzierung und geht über das Konzeptdesign und den Aufbau bis hin zum Betrieb von Wasserstofferzeugungsanlagen und PtX-Projekten. Siemens sieht seine Stärken in den Bereichen Digitalisierung, Automatisierung und Elektrifizierung.

Siemens, Halle 13, Stand C36

Das Beratungsunternehmen PGUB Management Consultants ist in Hannover auf dem Hzwo-Gemeinschaftsstand Sachsen vertreten. PGUB berät den schwedischen Brennstoffzellenhersteller FCT Sweden. Unter dem Namen Protonik GmbH soll ab April ein eigenständiges Wasserstoff-Beratungsunternehmen aktiv werden. Dieses ist ebenfalls auf dem Gemeinschaftsstand Sachsen sowie auf dem Stand der hessischen Landesenergieagentur (LEA) zu finden.

Aktien aus dem Krypto-Universum und von vielen Hightech-Unternehmen erreichen derzeit neue Höchstkurse. Auch Rüstung boomt an der Börse angesichts der vielen, teils kriegerischen weltpolitischen Konflikte. Nur der Themenkomplex Wasserstoff und Brennstoffzelle führt noch ein Schattendasein mit Kursen auf Crash-Niveau, die aber die Perspektiven von nachhaltig erzeugter Energie und vor allem von Wasserstoff völlig ausblenden – noch.

Die Börse funktioniert auch immer nach dem Prinzip der Gruppenrotation, wonach immer genau die Branchen in den Fokus und ins Zentrum des Anlegerinteresses rücken, die bisher völlig vernachlässigt wurden, aber über hervorragende Perspektiven verfügen. Genau daher rührt meine Erwartung, dass nach fast drei Jahren fallender Aktienkurse nun allmählich die Trendwende einsetzt und ein nachhaltiger, langfristiger Aufwärtstrend an der Börse beginnt, der seine Basis in einem sehr hohen Unternehmenswachstum hat. Vielen Marktteilnehmern ist derzeit noch unklar, wie Wasserstoff in großen Mengen verfügbar werden könnte, dabei steht heute schon fest, dass die Produktionsmengen enorm steigen und die Preise fallen werden. Das alles geht aber nicht über Nacht: Riesige Kapazitäten an Elektrolyseurtechnologie – PEM, AFC, AEM, SOFC – müssen entstehen, um ausreichend Wasserstoff produzieren zu können.

Hydrogen economy is on its way and will come!

„Die H2-Wirtschaft ist auf dem Weg und wird kommen“, so das Fazit des H2-Forums in Berlin (19. und 20. Febr. 2024, s. S. 20). Ein Referent führte aus, dass wir jetzt, nach den übertriebenen Erwartungen, „aus dem Tal des Todes“ heraus- und auf dem Boden der Tatsachen angekommen seien. Jetzt gehe es darum, die Risiken abzuschätzen und in konkrete Projekte einzusteigen, die sich in Investitionen in den gesamten Themenkomplex Wasserstoff niederschlagen würden. Vom Reden zum Handeln.

Blicken wir visionär in die Jahre 2030, 2035 und 2040, so ist klar, was heute technologisch alles auf den Weg gebracht werden muss. Grüner und vorübergehend blauer Wasserstoff (erzeugt durch Erdgasreformierung – 70 Prozent weniger CO2) werden dominieren und den grauen Wasserstoff aus Erdgas CO2-frei ablösen. Regenerativ erzeugter Wasserstoff wird zum Rohstoff, der als Commodity an der Börse einen Marktpreis erhält. Diejenigen Produzenten, die über große Mengen an kostengünstiger regenerativer Energie (Sonne, Wind und Wasserkraft) verfügen und den notwendigen Zugang zu Wasser (vor allem Meerwasser) haben, erhalten ein handelbares Gut, das sie mit hohen Gewinnmargen auf dem Weltmarkt verkaufen oder selbst nutzen können.

---------- Werbung ----------

Für letzteren Fall ist zu beobachten, dass Länder mit idealen Rahmenbedingungen zunehmend darüber nachdenken, den erzeugten Wasserstoff durch den Aufbau entsprechender Industrien selbst vor Ort zu nutzen, statt ihn an Länder wie Deutschland zu verkaufen, da Energie ein sehr wichtiger Standortfaktor ist.

Wasserstoff und Börse

In Ländern wie China und einzelnen Regionen wie dem US-Bundesstaat Kalifornien entwickeln sich Wasserstoffstrategien, die Vorbildcharakter haben und auch als Blaupause für die Welt dienen. In China sollen bis 2025 über 1.200 H2-Tankstellen in Betrieb sein. Derzeit sind es etwa 400. Südkorea will langfristig mehr als 1.600 H2-Tankstellen im Land etablieren. Hier in Deutschland sind nach wie vor rund 100 in Betrieb.

Firmen mit Kapazitäten für Brennstoffzellen-Stacks sowie -Module für Nutzfahrzeuge stehen in den Startlöchern (Bosch, Cummins, Ballard, Hyzon, Toyota, Hyundai u. v. a.), denn diese Märkte werden riesig sein. Man kann von mehreren Millionen Lkw und Bussen ausgehen, die in den nächsten zehn bis zwanzig Jahren auf Batterie und Brennstoffzelle (auch in Kombination) umgestellt werden. Auch Wasserstoffmotoren bekommen viel Aufmerksamkeit, verschiedene Prototypen wurden bereits entwickelt (Bosch, Cummins, Toyota).

Die Frage nach den richtigen H2-Aktien lässt sich insofern gut beantworten, als vor allem solche Unternehmen gewinnen werden, die über eine ausgereifte Technologie verfügen, robuste Geschäftsmodelle betreiben, lieferfähig sind und möglicherweise selbst von Consumable Hydrogen profitieren, wenn sie diesen kostengünstig selbst herstellen oder als Handelsgut vertreiben und nutzen können.

Hier winkt perspektivisch eine gute Gewinnmarge mit hohem Steigerungspotenzial. An der Börse gibt es allerdings gerade in Sachen Wasserstoff noch eine Phase der Enttäuschung, da erstens alles nicht so schnell geht und zweitens auch Rückschläge zu verkraften sind. Neben Fragen der Umsetzungsgeschwindigkeit geht es oft auch um regulatorische Fragen auf der Zeitschiene. Dass die Börse das Potenzial der Unternehmen mit deren Aktienkursen und Börsenbewertungen noch nicht erkannt hat, ist an den aktuellen Kursen unschwer abzulesen. Dass es aber zu einer völligen Neubewertung kommen wird, steht außer Frage, auch wenn es länger dauern wird. Haben Sie Geduld. Wir stehen erst am Anfang dieses neuen Mega-Trends – auch an der Börse. Warten wir auf die Gruppenrotation, dann geht alles ganz schnell.

Risikohinweis Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Die Aktie von Cummins Engine macht Freude: Der Kurs stieg auf ein neues Jahreshoch, nachdem das Unternehmen einen langjährigen Rechtsstreit – es ging um nicht eingehaltene Abgasnormen bei Motoren – mit einer Strafzahlung in Höhe von 1,6 Mrd. US-$ beilegen konnte und dieses Kapitel damit abgeschlossen ist. Insgesamt kostete dieser Vergleich 2,04 Mrd. US-$. Bezogen auf den Wert pro Aktie hätte Cummins im Jahr 2023 gut 19 US-$ verdient, wenn man die oben genannten Kosten einbezieht. So waren es ca. 6 US-$/Aktie.

Die Dividende bleibt auf hohem Niveau – zuletzt 1,68 US-$ pro Aktie im Quartal. Der Umsatz stieg um zehn Prozent auf 34,1 Mrd. US-$ im Jahr 2023 und soll auch in Zukunft weiter wachsen. Die Tochtergesellschaft Accelera, die sich auf das Geschäft rund um saubere Energie (Motoren, Batterien, Brennstoffzellen, Elektrolyse etc.) konzentriert, konnte den Umsatz auf 354 Mio. US-$ steigern und soll im laufenden Geschäftsjahr auf 450 bis 500 Mio. US-$ wachsen. Dieser Bereich zählt über das Programm Destination Zero zu den Zukunftsfeldern des Konzerns und erfordert erhebliche Investitionen. Daher wird dieser Bereich in diesem Jahr einen Verlust von 400 Mio. US-$ ausweisen, der aber seine logische Grundlage in den hohen Anfangsinvestitionen hat. Immerhin konnte Accelera allein für Elektrolyseure bereits einen Auftragsbestand von 500 Mio. US-$ aufbauen. Auch die Abspaltung der Tochter Atmus Filtration Technologies an die Aktionäre (Tauschangebot) steht kurz vor dem Abschluss. Cummins hält hier über 80 Prozent. Das Unternehmen wird mit 1,9 Mrd. US-$ bewertet.

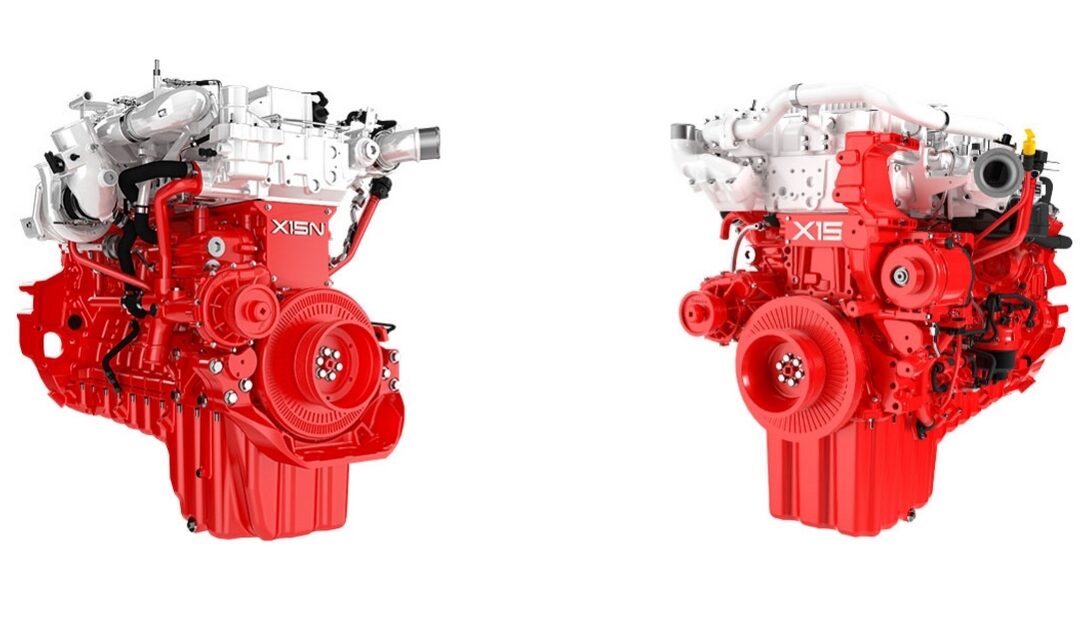

Neue Motorenentwicklung HELMTM

Kurstreibend kann indes die Entwicklung einer neuen Generation von Motoren gewertet werden. Diese Aggregate, basierend auf der X15-Motorenplattform, können mit Erdgas genauso betrieben werden wie mit Wasserstoff (ab 2028) und E-Fuels. HELMTM steht für High Efficiency, Low Emission, Multiple Fuels. Sie sollen dazu beitragen, den heutigen Dieselbedarf der Kunden deutlich zu verringern. Testläufe sind mit Walmart und UPS im Gange wie auch mit Paccar für dessen Class 8 Kenworth T680-Lkw. Cummins investiert vorerst 1 Mrd.US-$ in dieses Projekt.

Auf dem aktuellen Kursniveau – das Unternehmen hat eine Marktkapitalisierung von ca. 39 Mrd. US-$ – erscheint mir die aktuelle Bewertung ausreichend, wobei Cummins als Standardwert mit hoher Dividendenrendite gilt. Ich würde jetzt realisieren und eher auf den vergleichbaren Konkurrenten aus China, Weichai Power, setzen, da dieses Unternehmen nur halb so hoch bewertet ist wie Cummins und zudem besondere Fantasie in Sachen Wasserstoff und Brennstoffzelle besitzt. Cummins wird aber seinen eigenen Weg in Sachen Wasserstoff gehen. Die dafür zuständige Tochter Accelera hat ein sehr hohes Wachstumspotenzial, was sich in einigen Jahren positiv auf den Gesamtkonzern auswirken wird.

---------- Werbung ----------

Risikohinweis Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Bloom Energy plant eine Kooperation mit Shell zur Nutzung seiner SOEC-Technik für die großtechnische Produktion von Wasserstoff. Bloom verweist darauf, dass man bereits sehr erfolgreiche Testreihen mit dem Ames Research Center der NASA in Mountain View durchgeführt habe: 2,4 t H2 pro Tag konnten dort produziert werden – Bestleistung bezogen auf den Energieeinsatz in Relation zum Wasserstoffoutput und PEM- und alkalischer Elektrolyse damit weit überlegen.

Bloom Energy meldet für das vierte Quartal 2023 einen Umsatz von 357 Mio. US-$, erwartet hatte man 450 bis 500 Mio. US-$. Jetzt sind es 1,33 Mrd. US-$ für das Gesamtjahr 2023, 1,4 bis 1,5 Mrd. US-$ hätten es werden sollen. Die Non-GAAP-Gewinnmarge soll 2024 bei 28 Prozent liegen. Indes: 160 Mio. US-$ fehlender Umsatz gehen auf das Konto eines milliardenschweren Rahmenvertrags mit der südkoreanischen SK Group, die zugleich größter Einzelaktionär von Bloom ist. Hier wurden jährliche Ziele für Projekte und damit verbundene Umsätze (Aufträge) definiert, die im Jahr 2023 um 160 Mio. US-$ geringer ausgefallen sind als erwartet.

Diese Umsätze kommen nun erst mit Verzögerung, nämlich ab 2024. Nun gibt es einen neuen Vertrag, der auf Quartalsbasis läuft und damit – so die Aussage des Finanzvorstandes – viel kalkulierbarer ist, da Mindestumsätze pro Quartal festgelegt wurden. Dass die Börse von der Entwicklung in 2023 enttäuscht ist, liegt auf der Hand. Zudem wird das Wachstum im ersten Halbjahr 2024 geringer ausfallen als erwartet, bis es im zweiten Halbjahr wieder richtig losgeht. Für 2024 wird nun ein Umsatzziel von 1,4 bis 1,6 Mrd. US-$ ausgegeben – es sollten ursprünglich über 1,8 Mrd. US-$ werden. Aber – und das ist positiv – der Non-GAAP-Gewinn soll in diesem Jahr zwischen 75 und 100 Mio. US-$ liegen. Negativ ist, dass CFO Greg Cameron das Unternehmen aus persönlichen Gründen verlassen wird. Das ist wahrlich ein Cocktail aus „kurzfristigen“ Negativnachrichten, die aber angesichts der Aussichten bald vergessen sein dürften.

„Wir gehen davon aus, dass Bloom das Jahr 2024 mit einer Reihe von kommerziellen Impulsen beschließen wird, sowohl bei der Gewinnung von Aufträgen als auch bei der Auslieferung von Systemen.“ Der scheidende CFO Greg Cameron

Es gibt einen Auftragsbestand von 12 Mrd. US-$ (Backlog: 3 Mrd. US-$ in Hardware und 9 Mrd. US-$ in langfristigen Serviceverträgen). Das Unternehmen ist mit seinen Energieservern sehr gut positioniert und hat eine führende Position bei Hochtemperatur-Elektrolyseuren, die 2025 auf den Markt kommen werden – zunächst mit einer Leistung von 2 GW pro Jahr und einem starken Umsatzwachstum, ebenfalls ab 2025.

---------- Werbung ----------

Testreihen, unter anderem im Idaho National Lab, seien äußerst positiv verlaufen, hieß es auf der Bilanzpressekonferenz. Fast 750 Mio. US-$ Cash auf dem Konto sind ein gesundes Eigenfinanzierungspolster. Erst im August 2025 müssen 250 Mio. US-$ Schulden beglichen werden. Bei höheren Aktienkursen sollte es kein Problem sein, dann neue Aktien auszugeben und Fremdkapital durch Eigenkapital zu ersetzen. Wichtiger ist der Blick auf den Unternehmensgewinn: Der fällt mit einem Plus von 27,4 Mio. US-$ als Non-GAAP-Gewinn im vierten Quartal 2023 sehr gut aus.

Das Ziel ist klar definiert: 2024 soll die Gewinnmarge durch Kostenmanagement, höhere Margen im Servicebereich und Preisdisziplin gesteigert werden. Die Materialkosten sollen zur Vermeidung von Supply-Chain-Problemen in diesem Jahr deutlich sinken. Die Produktionsstätte in Fremont hat eine Kapazität von 700 MW p. a., die leicht auf das Doppelte erhöht werden kann. Darüber hinaus werden neue Geschäftsmodelle (Energy on Demand 24/7 und Heat & Power) sowie viele Innovationen das neue Geschäftsjahr prägen. Klar ist, dass KI sowie die zunehmende Elektrifizierung den Energiebedarf nicht wie bisher um 0,5 Prozent pro Jahr steigen lassen werden, sondern um das Zehnfache, so CEO KR Sridhar. Der fehlende Netzausbau wird daher Insellösungen, wie Bloom sie anbietet, begünstigen.

Allein in den USA müssten 90.000 Meilen Hochspannungsleitungen gebaut werden, um die benötigte Energie zu transportieren. Im Jahr 2022 waren es in den USA gerade einmal 700 Meilen. Das Risiko von Stromausfällen und mangelnder Energieverfügbarkeit steigt damit erheblich. Dies gilt nicht nur für die USA, sondern für viele Industrienationen. Ging es bisher oft um den Preis der Energie, so geht es jetzt um die Verfügbarkeit und die Sicherheit der Versorgung, denn ein Stromausfall kann enorme Schäden verursachen.

All das spielt Bloom Energy in die Hände, sagt Sridhar. Die Nachfrage nach Insellösungen, beispielsweise bei Rechenzentren, ist enorm. Man spreche mit allen wichtigen und führenden Unternehmen der Branche. Hier geht es jetzt immer um Gigawatt und nicht mehr um Megawatt. So manches KI-Unternehmen hat schon von seinem Energie- oder Stromlieferanten die Nachricht erhalten, dass die gewünschte Energiemenge nicht darstellbar ist. Zu diesen sogenannten Greenfield-Data-Centern, die quasi auf der grünen Wiese entstehen, kommen neu geplante Mikrochip-Produktionsstätten, Ladestationen für Nutzfahrzeuge und Logistikzentren hinzu.

Bloom setzt da auf seine schnelle Projektumsetzung („Rapid Deployment Capability“) und Flexibilität. Hier werden bis 2024 zahlreiche Aufträge erwartet. Darüber hinaus wird Abwärme aus Rechenzentren über Net-Zero-Stream und Net-Zero-Cooling als CO2-freies Abfallprodukt für Prozesswärme genutzt. Mit diesen Lösungen kann Bloom Energieversorger unterstützen, indem Energie flexibel, sauber (50 Prozent CO2-Reduktion), 50 Prozent günstiger und fünfmal schneller als beim Hochfahren von Gasturbinen bereitgestellt werden kann. Damit wird Bloom auch zum Partner der Energieversorger.

Als neuer Chief Technical Officer (CTO) konnte Dr. Ravi Prasher gewonnen werden. Dieser ist u. a. Mitglied im prestigeträchtigen Verband National Academy of Engineering. Er soll Geschäftsopportunitäten in konkrete Aufträge verwandeln. Er kommt, wie so viele Vorstände bei Bloom, von General Electric (GE), wo er 20 Jahre lang tätig war. Er sieht die Hochtemperaturbrennstoffzellen von Bloom als Gamechanger, mit denen bei der Verbrennung von Wasserstoff keine SOX-, keine NOX– und keine CO2-Emissionen entstehen. Bloom könne, so Prasher, all die Probleme lösen, die viele Industrien mit ihrer Energienutzung haben. Zudem sei die Elektrolysetechnologie von Bloom die effizienteste am Markt.

Allgemeine Anmerkungen

Gegenüber verschiedenen Fachanalysten namhafter Banken hat Bloom darauf hingewiesen, dass sich einige Projekte verzögern, da potentielle Kunden oft mehr Zeit als geplant benötigen, um Flächen für Rechenzentren zu entwickeln (Genehmigungsverfahren) oder Finanzierungsfragen zu klären. Dies habe nicht direkt etwas mit Bloom zu tun, müsse aber im Zeitplan berücksichtigt werden. Außerdem werde man verstärkt auf das Zahlungsmanagement der Kunden achten. Das zweite Halbjahr werde dementsprechend deutlich robuster ausfallen als das erste, hieß es: 60 zu 40 Prozent im zweiten Halbjahr.

Fantasie noch nicht eingepreist

Ab 2025 wird der neue Markt für Hochtemperatur-Elektrolyseure weiteres Wachstumspotenzial generieren. Unter anderem wird bei vier der sieben geplanten Energy Hubs der Biden-Administration diese Technik zum Einsatz kommen. Da die Aussichten gut sind und Bloom die richtigen Technologien für sichere, saubere und verfügbare dezentrale Energielösungen anbietet, wird die Börse nicht umhinkommen, all dies im Aktienkurs zu antizipieren. So wird es auch in diesem Jahr zu einigen Großaufträgen kommen, die dann aber aufgrund der zeitlichen Abläufe erst ab 2025 über die Umsetzung in die Bilanz einfließen werden. Für Analysten ist das dann die Basis dafür, die Aktie hochzustufen – von „hold“ auf „buy“ bzw. „strong buy“. Die aktuelle Kursschwäche geht schnell wieder vorbei und ist vergessen, wenn Bloom – und das wird erwartet – in diesem Jahr entsprechende Aufträge verbuchen kann. Die Fantasie aus der Elektrolyseursparte kommt on top.

Stark gedrückte Kurse sind klare Kaufkurse

Mit einer Börsenbewertung von nur 2 Mrd. US-$ ist eine Unterbewertung erreicht, die Bloom sogar zu einem Übernahmekandidaten machen könnte. GE oder Siemens Energy sollten das Unternehmen genau unter die Lupe nehmen, so wie es die SK Group getan hat: Beteiligung und gemeinsame Projektentwicklung. Es wäre besser, wenn die Börse die Perspektiven richtig einschätzt und die aktuelle Unterbewertung schnell vergessen lässt. 2024 wird ein wachstumsschwächeres Übergangsjahr sein, dem aber viele Jahre mit sehr starkem Wachstum folgen werden, was sich aus vielen Aussagen der Bilanzpressekonferenz zum vierten Quartal 2023 und zum Gesamtjahr ableiten lässt. Wichtig ist vor allem, dass Bloom auf dem besten Weg ist, profitabel zu werden. Für 2024 peilte der bisherige CFO einen Non-GAAP-Gewinn von 75 bis 100 Mio. US-$ an.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Die Zahl der Brennstoffzellenlieferungen hat sich im Jahr 2022 nur mäßig gegenüber 2021 erhöht, obwohl letzteres ein bemerkenswertes Jahr war: Als die Megawatt-Zahlen von 2021 die von 2020 um mehr als 70 Prozent übertrafen, glaubten wir endlich den erwarteten Aufschwung zu sehen – ganz im Sinne des sogenannten Hockeyschläger-Musters, bei dem der Anstieg erst moderat, dann aber exponentiell verläuft. Doch die Struktur der Branche – und ihre Abhängigkeit von einigen wenigen Akteuren für den Großteil der Lieferungen – führt vielmehr zu einem Wachstum in Schüben.

Der achte Jahresbericht von E4tech über die Brennstoffzellenindustrie zeigt, dass im Jahr 2021 knapp 86.000 Einheiten oder etwas mehr als 2.300 MW ausgeliefert wurden, obwohl die COVID-Pandemie immer noch über den Märkten schwebte. Dieses rasante Wachstum war jedoch größtenteils auf die Aktivitäten der beiden Fahrzeughersteller Hyundai und Toyota zurückzuführen, auf die zusammen über 70 Prozent der Leistung entfielen. Ohne Berücksichtigung dieser beiden Hersteller ging das Wachstum nur langsam, aber sicher weiter.

E4tech ist jetzt Teil von ERM, und das Team recherchiert und schreibt weiterhin seinen Lagebericht. Der neunte Brennstoffzellenindustrie-Überblick (Fuel Cell Industry Review – FCIR) zeigt, dass die Zahl der Auslieferungen im Jahr 2022 ähnlich hoch war wie im Vorjahr – wobei das anhaltende, aber langsame Wachstum weiterhin von Hyundai und Toyota angeführt wurde, die immer noch für mehr als 60 Prozent der MW-Lieferungen verantwortlich waren, sowie von Brennstoffzellenbussen und -lastwagen in China. Wir schätzen, dass im Jahr 2022 fast 89.200 Brennstoffzellen ausgeliefert wurden, was einer Leistung von fast 2.500 MW entspricht.

Analyse nach Regionen

---------- Werbung ----------

Bei den Fahrzeugen (die mit 85 % aller Lieferungen nach Megawatt bei weitem den größten Anteil ausmachten) war ein Großteil der Nachfrage auf China und Südkorea beschränkt. In China wurden über 4.150 Einheiten für alle Mobilitätsarten ausgeliefert (einschließlich Gabelstapler, die in dem Land langsam in Fahrt kommen), während in Südkorea fast 10.400 Einheiten in Betrieb genommen wurden, vor allem der Nexo von Hyundai. Zusammen mit den 831 Toyota Mirai, die in den japanischen Heimatmarkt geliefert wurden, entfielen auf Asien nun rund 15.600 Einheiten für den Transportmarkt, was 17 Prozent der weltweiten Brennstoffzellenlieferungen entsprach. Aber noch beeindruckender ist, dass rund 1.500 MW (60 %) der gelieferten Leistung auf Asien entfielen.

Hyundai profitiert insbesondere von der 50-prozentigen Subventionierung von Brennstoffzellenfahrzeugen in Südkorea. Südkorea ist jetzt auch der größte Einzelmarkt für große stationäre Anlagen in KWK- und Grundlastbetrieb. Die Lieferungen von stationären Anlagen in das Land stiegen von 147 MW im Jahr 2021 auf 196 MW im Jahr 2022 (8 % der weltweiten MW-Zahl). Diese Zahlen verdeutlichen die Bedeutung Südkoreas für den Absatz von Brennstoffzellen – und darüber hinaus die Schlüsselrolle einer nachhaltigen Politik sowie von Subventionen, die den Brennstoffzellenunternehmen und OEMs helfen, ihr Volumen zu steigern.

Unter Berücksichtigung des Ene-Farm-Programms entfielen auf Asien in allen Märkten (stationär, mobil und tragbar) 60.850 Einheiten (zwei Drittel der weltweiten Lieferungen) und 1.770 MW (71 % der weltweiten Lieferungen). Hinter Asien lag Nordamerika mit etwa 14.550 Brennstoffzellenlieferungen (fast 485 MW oder 19 % der weltweiten Lieferungen in Megawatt), angeführt von Toyota und Bloom Energy, die in die Vereinigten Staaten liefern. Auf Europa entfielen im Jahr 2022 etwa 13.250 Brennstoffzellenlieferungen, gegenüber knapp über 14.000 Einheiten im Jahr 2021.

Der Rückgang der Stückzahlen ist auf das Auslaufen des PACE-Projekts und die unmittelbar bevorstehende Einstellung der KfW-433-Förderung in Deutschland zurückzuführen. In Megawatt stieg die Zahl leicht an, von korrigierten 204 MW im Jahr 2021 auf 228 MW im Jahr 2022, was etwa neun Prozent des Weltmarktes entspricht. Die Lieferungen von Brennstoffzellenfahrzeugen nach Europa sind aufgrund der geringen Subventionen der nationalen Regierungen niedriger als in Asien und den USA.

Analyse nach Anwendungsbereichen

Brennstoffzellen für die Mobilität, vor allem für Autos, dominieren weiterhin die Gesamtzahl. Über alle Mobilitätsarten (einschließlich Gabelstapler) hinweg fielen 2022 85 Prozent der Lieferungen (2.100 MW) in diese Kategorie, 150 MW mehr als 2021. Bei den Einheiten entfielen 35 Prozent der Lieferungen im Jahr 2022 auf die Mobilität, was einen leichten Rückgang gegenüber 2021 bedeutet. Die Botschaft lautet also, dass der Transportsektor wächst, aber auch andere Brennstoffzellenmärkte wachsen.

Der nächstgrößere Beitrag zu den Fahrzeugauslieferungen kommt aus China, wo 2022 ein Rekordwert von 3.789 Einheiten (Busse und Lkw) ausgeliefert wurde. Zusammen steuerten diese schätzungsweise 387 MW zur Gesamtzahl im Jahr 2022 bei.

Während im Jahr 2022 fast 1.000 Brennstoffzellenbusse nach China geliefert wurden, kamen in Europa nur 99 Zulassungen hinzu. Nach Angaben von Calstart wurden 2022 in den USA 82 neue Brennstoffzellenbusse in Betrieb genommen, hauptsächlich in Kalifornien. Außerhalb Chinas waren die Auslieferungen von Brennstoffzellen-Lkw im Jahr 2022 weltweit noch sehr gering. Das könnte sich angesichts der Geschäftspläne von cellcentric, Plastic Omnium, Hyzon und anderen ändern.

Brennstoffzellen für Schiffe und für die Luftfahrt werden weiterhin erforscht, wobei der Schwerpunkt jetzt mehr auf dem Antrieb als auf Bord- (Hotelbetrieb) oder Hilfsenergie liegt. Gabelstapler sind weiterhin eine wichtige Anwendung für Brennstoffzellen, auch wenn 2022 weniger Einheiten ausgeliefert wurden (über 9.650 Einheiten) als 2021 (über 13.400 Einheiten). Primärenergie und Kraft-Wärme-Kopplung machen einen großen Teil der verbleibenden Nachfrage aus – sowohl in Stückzahlen als auch in MW.

Was die Stückzahlen betrifft, so dominiert nach wie vor die Mikro-KWK, wobei Japan mit seinem Ene-Farm-Programm führend ist. Laut ACE wurden im Jahr 2022 42.877 Anlagen installiert, über 3.000 Anlagen mehr als im Vorjahr. Außerhalb Japans und Europas ist die Zahl der ausgelieferten Mikro-KWK-Anlagen vernachlässigbar, was zeigt, wie wichtig die Politik der einzelnen Länder bei der Förderung von Brennstoffzellen ist.

Zusammengenommen trugen Primärenergie und KWK im gesamten Leistungsbereich 364 MW zu den Auslieferungen im Jahr 2022 bei, gegenüber 335 MW im Jahr 2021. Obwohl die Entwickler immer mehr Wert auf Brennstoffzellen zur Netzunterstützung und zur netzunabhängigen Stromversorgung legen, blieb der Absatz von Brennstoffzellen mit 14 MW (für beide Jahre) gedämpft.

Die Lieferungen von tragbaren Brennstoffzellen (einschließlich kleinerer portabler APUs mit einer Leistung von weniger als 20 kW) stiegen von knapp über 6.000 Einheiten im Jahr 2021 auf fast 8.000 Einheiten im Jahr 2022. Diese wurden weltweit geliefert, aber die meisten gingen in die europäischen und nordamerikanischen Industrie- und Verbrauchermärkte.

Auslieferungen nach Brennstoffzellentyp

PEM übertrifft weiterhin die anderen Brennstoffzellentypen bei den Auslieferungen, sowohl in Bezug auf das Volumen als auch auf die MW-Leistung. Von den fast 90.500 Brennstoffzellen, die im Jahr 2022 ausgeliefert wurden, waren über 55.000 PEM. Nach Megawatt verzeichneten PEM-Brennstoffzellen 2.151 MW, was 86 Prozent des gesamten Liefervolumens entspricht.

Die Hochtemperatur-PEM, die im Allgemeinen eher Methanol als Wasserstoff als Brennstoff verwendet, wächst weiter, angeführt von Advent Technologies. Obwohl sie derzeit noch einen Bruchteil aller PEM-Anlagen ausmacht, werden die Auslieferungen angesichts der verbesserten Logistik und der durch den Methanol-Kraftstoff ermöglichten längeren Laufzeiten noch stärker zunehmen. DMFC (Direktmethanol) hatten ein gutes Jahr mit fast 8.000 ausgelieferten Einheiten im Jahr 2022, hauptsächlich von SFC Energy.

SOFC (Solid Oxide) wuchsen auf fast 27.000 Einheiten im Jahr 2022 (hauptsächlich Mikro-KWK, nach Anzahl). Die MW-Zahl stieg von 207 im Jahr 2021 auf 249 im Jahr 2022. Dies ist größtenteils auf den stärkeren Absatz von Bloom Energy zurückzuführen. Die Auslieferungen von PAFC (phosphorsauren Brennstoffzellen) gingen zurück, und während 2022 keine neuen MCFC (Schmelzkarbonat)-Systeme platziert wurden, produziert FuelCell Energy weiterhin erhebliche Mengen an Stacks für die Modernisierung von ausgelieferten Systemen.

Die Auslieferungen von AFC-Systemen (alkalische Systeme) stiegen auf über 100 Einheiten im Jahr 2022 und liegen damit trotz des geringeren Kostenpotenzials sowohl für den Brennstoffzellenstapel als auch für die Wasserstoffreinheit weit hinter den anderen Brennstoffzellentypen zurück.

Zusammenfassung

Das Jahr 2022 war ein gutes Jahr für Brennstoffzellen. Obwohl die Lieferungen in einige wenige Länder von einigen wenigen Hauptlieferanten dominiert werden, beginnen wir endlich, Lieferungen nach Australien und Südamerika zu sehen, was durch das größere Interesse an Wasserstoff im Allgemeinen begünstigt wird. Auch wenn das Interesse hilfreich ist, müssen die Brennstoffzellen noch die Schwelle der hohen Kapitalkosten und (bei wasserstoffbetriebenen Einheiten) die hohen Kraftstoffpreise überwinden. Dies geschieht allmählich durch große Veränderungen in der Zuliefererlandschaft, die IPCEI-Initiative in Europa, erhebliche Kapazitätserweiterungen in der Brennstoffzellenproduktion und den Inflation Reduction Act in den USA.

Aber die Botschaft bleibt weiterhin dieselbe: Es bedarf noch einer nachhaltigen Unterstützung durch die Regierungen, damit Brennstoffzellen die Energiewende voll unterstützen können. Einige Brennstoffzellenunternehmen richten ihre Konzepte und ihr technisches Wissen nun auch auf die Elektrolyse aus, um den Markt, und damit den „Hockeyschläger“, voranzutreiben.

Der ERM-Rückblick, eine Zusammenfassung der Aktivitäten des Jahres sowie eine Analyse der Brennstoffzellenlieferungen nach Region, Typ und Anwendung im Jahresvergleich, ist unter http://FuelCellIndustryReview.com verfügbar. Die Ausgabe 2022 ist zwar verspätet, steht aber kurz bevor. Wir möchten uns bei allen Lieferanten von Brennstoffzellen bedanken, die uns jedes Jahr die Lieferzahlen zur Verfügung stellen, die unsere Analyse untermauern.

Auslieferungen nach MW

Auslieferungen nach Einheiten (in 1.000 Stück)

Autor: Stuart Jones, ERM, London, Großbritannien

David Hart, ERM, Lausanne, Schweiz

Wind, Sonne und jede Menge Know-how – diese Zutaten sollen im Oman künftig intensiv genutzt werden, um grünen Wasserstoff herzustellen. Im Vergleich zu anderen Golfstaaten geht das Sultanat dabei mit großen Schritten voran. Der grüne Wasserstoff soll exportiert, aber auch vor Ort genutzt werden. Erste Projekte laufen an und die Infrastruktur wird ausgebaut. Experten sehen im Oman einen vielversprechenden Partner für die Energiewende in Deutschland.

Die Bagger sind angerollt, aus den provisorisch aufgebauten Büros wird der Sand herausgekehrt: Startschuss für ein Stahlwerk im Industriehafen von Duqm im Golfstaat Oman. Ab 2027 soll hier mit grünem Wasserstoff produziert werden. „Vulcan Green Steel“ nennen die indischen Eigentümer aus der Familie Jindal diesen Geschäftszweig, für den ein eigener Kai zum Verschiffen der Produkte errichtet wird – gleich gegenüber den anderen Hafenkais, von denen aus Container und Fahrzeuge über den Arabischen Golf transportiert werden. Abnehmer für den grünen Stahl sieht Jindal in Europa, etwa in der deutschen Automobilindustrie.

Die Infrastruktur in Duqm (s. Foto auf S. 4) wächst rasant, und das neu entstehende Stahlwerk ist einer der Bausteine für Omans Zukunft, die sich konsequent in Richtung grüner Wasserstoff entwickeln soll. Für den Export werden laut Dr. Firas Al-Abduwani vom omanischen Energieministerium derzeit vorwiegend Ammoniak und Methanol als Transportmittel ins Auge gefasst. Einen Teil des neuen Energieträgers will man aber im Land nutzen. Weitere Teile und Produkte wie „grüner“ Stahl sollen über die Industriehäfen in Sohar, Duqm oder Salalah im Süden Omans verschifft werden, zum Beispiel nach Deutschland.

Zukunftspläne mit besten Voraussetzungen

---------- Werbung ----------

Experten der Internationalen Energieagentur (IEA) und der Stiftung für Wissenschaft und Politik (s. Infokasten) sehen ideale Voraussetzungen für die Zukunftspläne des Oman: Mehr als 2.000 Kilometer Meeresküste, an denen rund um die Uhr der Wind weht, acht bis mehr als zehn Sonnenstunden pro Tag.

Außerdem gibt es im Land führendes Know-how in der Wasserstoffherstellung, gut ausgebaute Häfen mit strategischen Positionen und Anlagen zum Entsalzen von Meerwasser. Diese arbeiten zumeist mit der Umkehrosmose, um gelöste Stoffe herauszufiltern. Die damit verbundenen Kosten für die Wasserstoffproduktion schätzt Dr. Dawud Ansari von der Forschungsgruppe Globale Fragen der Stiftung Wissenschaft und Politik als gering ein – er spricht von etwa einem Prozent des Kilopreises für Wasserstoff.

Darauf will sich die staatliche Institution Hydrom allerdings noch nicht festlegen. Hydrom erarbeitet seit Herbst 2022 im Oman einen Masterplan für den grünen Wasserstoffsektor und schafft die Voraussetzungen für die Produktion. Derzeit wird auch erörtert, dafür aufbereitetes Abwasser aus der Öl- und Gaswirtschaft zu verwenden.

Der Oman treibt die Entwicklung von grünem Wasserstoff als künftigem Energielieferanten mit Nachdruck voran, um wirtschaftlich nicht mehr überwiegend von den zusehends schwindenden Öl- und Gasreserven abhängig zu sein. Auch sollen die Klimaneutralitätspläne des Landes unterstützt werden, die der regierende Sultan Haitham Bin Tarik in der Oman Vision 2040 festschreibt. Dadurch kann das Sultanat ein aussichtsreicher Kandidat für die Unterstützung der Energiewende in Deutschland werden.

Laut dem Wuppertal Institut, einem Think-Tank für Nachhaltigkeitsforschung, kann 2030 lediglich bis zu einem Sechstel des erwarteten H2-Bedarfs in Deutschland aus heimischer Produktion gedeckt werden. Der überwiegende Teil müsste importiert werden – dafür werden weltweit Partner gesucht.

Pionierarbeit beginnt mit fünf Konsortien vor Ort

Vor diesem Hintergrund bringt sich der Oman in Stellung: Die Strategie von Hydrom sieht vor, dass der Oman ab 2030 jährlich eine Million Tonnen grünen Wasserstoff produziert, bis 2050 sollen es rund 8,5 Millionen Tonnen sein. Bis dahin will der Oman seine CO2-Emissionen vollständig reduzieren und zudem rund 70.000 neue Arbeitsplätze schaffen. Geschätzte Investitionskosten laut Hydrom und dem Energieministerium: rund 150 Mrd. US-Dollar.

Um die ehrgeizigen Ziele zu erreichen, ist jetzt Pionierarbeit gefragt: Es gilt zum Beispiel Unternehmen anzusiedeln, die die entsprechende Technologie entwickeln. Elektrolyseure für industrielle Prozesse, die Sonne, Wind und Wasser nutzen, müssen gebaut werden. Darüber hinaus stehen Pläne für nachhaltig wirksame, wirtschaftliche Businessmodelle aus.

Die ersten fünf internationalen Konsortien haben just von Hydrom den Zuschlag dafür erhalten, auf einer Gesamtfläche von rund 1.500 Quadratkilometern in der Region Duqm grünen Wasserstoff und Ammoniak für den Export sowie den Eigenbedarf zu produzieren. Weitere rund 1.800 Quadratkilometer Land werden derzeit im Süden Omans, in Salalah, über eine zweite öffentliche Ausschreibung zur Verfügung gestellt. Diese Auktion läuft bis April 2024.

Potenzial für deutsche Unternehmen

Deutsche Unternehmen sind bereits an der Entwicklung im Oman beteiligt. Doch die hochfliegenden Pläne des Oman bieten noch viel mehr Potenzial. Das sieht etwa Dr. Abdullah Al-Abri, omanischer Berater bei der Energieagentur IEA, so – und wünscht sich, dass die Zusammenarbeit, die im Sommer 2022 in einer Vereinbarung (Joint Declaration of Interest) mit Deutschland beschlossen wurde, an Fahrt gewinnt.

„Bisher sitzen die potenziellen Abnehmer für grünen Wasserstoff aus Oman noch überwiegend in Japan oder Korea“, meint der Experte. Dr. Ruth Prelicz, Expertin für Wasserstoff und erneuerbare Energiesysteme bei der AHK Oman, betont indes: „Im Sommer 2023 hat das deutsche Energieversorgungsunternehmen SEFE (Securing Energy for Europe GmbH) einen Abnahmevertrag für verflüssigtes Erdgas (LNG) aus dem Oman geschlossen. Dieser Vertrag über LNG-Lieferungen dient dem Aufbau von vertrauensvollen Geschäftsbeziehungen und wird auch als Vorlauf für spätere Lieferungen von grünem Wasserstoff gesehen.“

Alok Bisen, der für den indischen Stahlkonzern Jindal arbeitet, zeigt das Baugebiet für die grüne Stahlproduktion in Duqm

Ruth Prelicz beobachtet die Entwicklung vor Ort: Sie unterstützt die Wasserstoffdiplomatie des Auswärtigen Amtes (H2Diplo) und den Energiedialog des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) im Oman. Die Fachfrau sieht eine Reihe von Chancen für deutsche Unternehmen, von der Zusammenarbeit mit dem Oman im Bereich grüner Wasserstoff zu profitieren: „Es geht nicht nur um die Abnahme des Endproduktes. Oman ist auch als Markt für deutsche Hightech-Technologie interessant. Siemens Energy und ThyssenKrupp sind als mögliche Lieferanten von Elektrolyseuren in Oman etabliert. Und im Bereich Wasserstofftransport haben die bayrischen Wasserstoffexperten von Hydrogenious sowie von MAN Energy Solutions ihre Technologie im Bereich flüssige organische Wasserstoffträger (LOHC) und Methanol vorgestellt.“

Auch Firmen, die auf Wasserstoffkompressoren, Rohrleitungen oder Messgeräte spezialisiert sind, sind aus ihrer Sicht künftig im Land gefragt. Weitere Chancen für deutsche Unternehmen gebe es in den Bereichen Zertifizierung von grünem Wasserstoff sowie Training und Ausbildung. Hier ist nach Worten der Expertin etwa der TÜV Süd bereits in Oman aktiv.

Stabile Stellung Omans in der Region

Dass sich eine Zusammenarbeit mit dem Sultanat nicht nur aus handelspolitischer Sicht lohnt, betont Dr. Dawud Ansari von der Stiftung Wissenschaft und Politik: Für ihn bringen vertiefte (Energie-)Beziehungen mit dem Sultanat als zentralem Partner Deutschlands in der Region weitere Vorteile: „Deutschland hat ein Interesse darin, Beziehungen mit und Wirtschaft in Oman zu stärken, schließlich bildet das Sultanat einen Eckpfeiler in regionalen Friedensprozessen. Dabei ist Oman selbst sehr stabil und sicher – sowohl hinsichtlich der Handelsbeziehungen als auch innenpolitisch und in Bezug auf seine Nachbarn. Der Jemen-Konflikt und andere regionale Auseinandersetzungen werden dank des diplomatischen Geschicks und der Grenzsicherung Omans nicht auf das Land übergreifen.“

Die Recherche für diesen Text wurde vom Park Inn by Radisson Hotel & Residence Duqm als Unterkunft unterstützt. https://www.radissonhotels.com

Weitere Lektüre: Aktuelle Informationen der staatlichen Institution Hydrom, die einen Masterplan für den grünen Wasserstoffsektor im Oman entwickelt: hydrom.om Vision 2024 des Sultanats Oman: oman2024.om Weitere Auskünfte über den Hafen in Duqm, in dem erste grüne Wasserstoffprojekte im Oman entstehen:https://portofduqm.om

Stiftung Wissenschaft und Politik, Publikationen, Dawud Ansari: Wasserstoff aus Oman für Deutschland und die EU – nicht nur aus energiepolitischer Perspektive sinnvoll. SWP-Aktuell 2023/ 9.3.2023 https://www.swp-berlin.org/publikation/wasserstoff-aus-oman-fuer-deutschland-und-die-eu

Die Internationale Energieagentur (IEA), eine Kooperationsplattform im Bereich der Erforschung, Entwicklung, Markteinführung und Anwendung von Energietechnologien, hat sich zu Omans großem Potenzial für die Produktion von grünem Wasserstoff geäußert: https://www.iea.org, Unterpunkte News / Oman

Die Außenhandelskammer (AHK) Oman unterhält eine Repräsentanz der Deutschen Wirtschaft in Omans Hauptstadt Muscat. Dort geben Sousann El-Faksch und Dr. Ruth Prelicz (ruth.prelicz@ahkoman.com) Auskunft zum Thema grüner Wasserstoff:https://www.ahk.de/oman