es ist wieder soweit! Die neueste Ausgabe unseres HZwei-Magazins ist erschienen und wir freuen uns, Ihnen brandaktuelle Einblicke und spannende Entwicklungen aus der Welt des Wasserstoffs und der Brennstoffzellen präsentieren zu können. Seit mehr als 20 Jahren ist der Hydrogeit Verlag Ihr verlässlicher Partner für fundierte Informationen rund um Wasserstoff, Brennstoffzellen, Elektromobilität, Energiespeicherung, erneuerbare Energien und alternative Kraftstoffe.

Ein besonderer Fokus auf Wasserstoffaktien und die Börse

In dieser Ausgabe legen wir einen besonderen Schwerpunkt auf Wasserstoffaktien und deren Performance am Aktienmarkt. Die Wasserstoffbranche erlebt derzeit einen beeindruckenden Aufschwung, und viele Unternehmen in diesem Sektor verzeichnen signifikante Entwicklungen und Chancen. Hier sind einige interessante Firmen, die an der Börse aktiv sind und in unserem aktuellen Magazin detailliert vorgestellt werden:

Powertap Hydrogen Capital Corp.

Enapter AG

thyssenkrupp nucera AG

Plug Power Inc.

Nel ASA

Everfuel A/S

McPhy Energy SA

PowerCell Sweden AB

ITM Power PLC

Weichai Power Co.

Proton Motor Power Systems PLC

Verbund AG

Chancen und Veränderungen am Aktienmarkt

---------- Werbung ----------

Die Wasserstoffwirtschaft befindet sich im Umbruch. Regierungen weltweit investieren Milliarden in grüne Technologien, und Wasserstoff spielt eine zentrale Rolle in der Energiewende. Diese Entwicklungen spiegeln sich auch am Aktienmarkt wider. Wasserstoffaktien bieten Anlegern spannende Chancen, profitieren jedoch auch von Schwankungen und neuen Regulierungen.

Aktuelle Entwicklungen und Trends

In der neuesten Ausgabe unseres HZwei-Magazins beleuchten wir die aktuellen Trends und Entwicklungen in der Wasserstoffbranche. Von technologischen Innovationen über neue Partnerschaften bis hin zu regulatorischen Veränderungen – wir halten Sie auf dem Laufenden. Unsere Expertenanalysen und fundierten Berichte bieten Ihnen wertvolle Einblicke, die Ihnen helfen, informierte Entscheidungen zu treffen.

Ihr Zugang zu umfassendem Wissen

Unser HZwei-Magazin erscheint sowohl in einer digitalen als auch in einer Print-Version. Die digitale Ausgabe ist immer etwa eine Woche vor der Printausgabe verfügbar, sodass Sie frühzeitig Zugriff auf alle Inhalte haben. Zusätzlich bieten wir eine englische digitale Version, das H2-international e-journal, an, das Ihnen ebenfalls umfassende Informationen und Analysen bietet.

Mit Ihrem Abonnement des HZwei-Magazins sind Sie stets bestens informiert. Loggen Sie sich jetzt ein, um die neueste digitale Ausgabe herunterzuladen und von unserem umfangreichen Wissen zu profitieren. Sollten Sie Fragen zu Ihrem Abonnement haben oder Unterstützung beim Download benötigen, steht Ihnen unser Support-Team jederzeit gerne zur Verfügung.

Verpassen Sie nichts!

Alle Ausgaben unseres Magazins sind nach 12 Monaten kostenlos herunterladbar. Die aktuellen, vierteljährlich erscheinenden Ausgaben sind für Abonnenten kostenlos, aber sie werden auch für jedermann im Hydrogeit Online-Shop zum Download angeboten. Nutzen Sie die Gelegenheit, sich über die neuesten Entwicklungen in der Wasserstoffbranche zu informieren und profitieren Sie von unserem Wissen und unseren Analysen.

Wir wünschen Ihnen viel Spaß beim Lesen und eine spannende Lektüre!

Aktien aus dem Krypto-Universum und von vielen Hightech-Unternehmen erreichen derzeit neue Höchstkurse. Auch Rüstung boomt an der Börse angesichts der vielen, teils kriegerischen weltpolitischen Konflikte. Nur der Themenkomplex Wasserstoff und Brennstoffzelle führt noch ein Schattendasein mit Kursen auf Crash-Niveau, die aber die Perspektiven von nachhaltig erzeugter Energie und vor allem von Wasserstoff völlig ausblenden – noch.

Die Börse funktioniert auch immer nach dem Prinzip der Gruppenrotation, wonach immer genau die Branchen in den Fokus und ins Zentrum des Anlegerinteresses rücken, die bisher völlig vernachlässigt wurden, aber über hervorragende Perspektiven verfügen. Genau daher rührt meine Erwartung, dass nach fast drei Jahren fallender Aktienkurse nun allmählich die Trendwende einsetzt und ein nachhaltiger, langfristiger Aufwärtstrend an der Börse beginnt, der seine Basis in einem sehr hohen Unternehmenswachstum hat. Vielen Marktteilnehmern ist derzeit noch unklar, wie Wasserstoff in großen Mengen verfügbar werden könnte, dabei steht heute schon fest, dass die Produktionsmengen enorm steigen und die Preise fallen werden. Das alles geht aber nicht über Nacht: Riesige Kapazitäten an Elektrolyseurtechnologie – PEM, AFC, AEM, SOFC – müssen entstehen, um ausreichend Wasserstoff produzieren zu können.

Hydrogen economy is on its way and will come!

„Die H2-Wirtschaft ist auf dem Weg und wird kommen“, so das Fazit des H2-Forums in Berlin (19. und 20. Febr. 2024, s. S. 20). Ein Referent führte aus, dass wir jetzt, nach den übertriebenen Erwartungen, „aus dem Tal des Todes“ heraus- und auf dem Boden der Tatsachen angekommen seien. Jetzt gehe es darum, die Risiken abzuschätzen und in konkrete Projekte einzusteigen, die sich in Investitionen in den gesamten Themenkomplex Wasserstoff niederschlagen würden. Vom Reden zum Handeln.

Blicken wir visionär in die Jahre 2030, 2035 und 2040, so ist klar, was heute technologisch alles auf den Weg gebracht werden muss. Grüner und vorübergehend blauer Wasserstoff (erzeugt durch Erdgasreformierung – 70 Prozent weniger CO2) werden dominieren und den grauen Wasserstoff aus Erdgas CO2-frei ablösen. Regenerativ erzeugter Wasserstoff wird zum Rohstoff, der als Commodity an der Börse einen Marktpreis erhält. Diejenigen Produzenten, die über große Mengen an kostengünstiger regenerativer Energie (Sonne, Wind und Wasserkraft) verfügen und den notwendigen Zugang zu Wasser (vor allem Meerwasser) haben, erhalten ein handelbares Gut, das sie mit hohen Gewinnmargen auf dem Weltmarkt verkaufen oder selbst nutzen können.

---------- Werbung ----------

Für letzteren Fall ist zu beobachten, dass Länder mit idealen Rahmenbedingungen zunehmend darüber nachdenken, den erzeugten Wasserstoff durch den Aufbau entsprechender Industrien selbst vor Ort zu nutzen, statt ihn an Länder wie Deutschland zu verkaufen, da Energie ein sehr wichtiger Standortfaktor ist.

Wasserstoff und Börse

In Ländern wie China und einzelnen Regionen wie dem US-Bundesstaat Kalifornien entwickeln sich Wasserstoffstrategien, die Vorbildcharakter haben und auch als Blaupause für die Welt dienen. In China sollen bis 2025 über 1.200 H2-Tankstellen in Betrieb sein. Derzeit sind es etwa 400. Südkorea will langfristig mehr als 1.600 H2-Tankstellen im Land etablieren. Hier in Deutschland sind nach wie vor rund 100 in Betrieb.

Firmen mit Kapazitäten für Brennstoffzellen-Stacks sowie -Module für Nutzfahrzeuge stehen in den Startlöchern (Bosch, Cummins, Ballard, Hyzon, Toyota, Hyundai u. v. a.), denn diese Märkte werden riesig sein. Man kann von mehreren Millionen Lkw und Bussen ausgehen, die in den nächsten zehn bis zwanzig Jahren auf Batterie und Brennstoffzelle (auch in Kombination) umgestellt werden. Auch Wasserstoffmotoren bekommen viel Aufmerksamkeit, verschiedene Prototypen wurden bereits entwickelt (Bosch, Cummins, Toyota).

Die Frage nach den richtigen H2-Aktien lässt sich insofern gut beantworten, als vor allem solche Unternehmen gewinnen werden, die über eine ausgereifte Technologie verfügen, robuste Geschäftsmodelle betreiben, lieferfähig sind und möglicherweise selbst von Consumable Hydrogen profitieren, wenn sie diesen kostengünstig selbst herstellen oder als Handelsgut vertreiben und nutzen können.

Hier winkt perspektivisch eine gute Gewinnmarge mit hohem Steigerungspotenzial. An der Börse gibt es allerdings gerade in Sachen Wasserstoff noch eine Phase der Enttäuschung, da erstens alles nicht so schnell geht und zweitens auch Rückschläge zu verkraften sind. Neben Fragen der Umsetzungsgeschwindigkeit geht es oft auch um regulatorische Fragen auf der Zeitschiene. Dass die Börse das Potenzial der Unternehmen mit deren Aktienkursen und Börsenbewertungen noch nicht erkannt hat, ist an den aktuellen Kursen unschwer abzulesen. Dass es aber zu einer völligen Neubewertung kommen wird, steht außer Frage, auch wenn es länger dauern wird. Haben Sie Geduld. Wir stehen erst am Anfang dieses neuen Mega-Trends – auch an der Börse. Warten wir auf die Gruppenrotation, dann geht alles ganz schnell.

Risikohinweis Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Die Aktie von Cummins Engine macht Freude: Der Kurs stieg auf ein neues Jahreshoch, nachdem das Unternehmen einen langjährigen Rechtsstreit – es ging um nicht eingehaltene Abgasnormen bei Motoren – mit einer Strafzahlung in Höhe von 1,6 Mrd. US-$ beilegen konnte und dieses Kapitel damit abgeschlossen ist. Insgesamt kostete dieser Vergleich 2,04 Mrd. US-$. Bezogen auf den Wert pro Aktie hätte Cummins im Jahr 2023 gut 19 US-$ verdient, wenn man die oben genannten Kosten einbezieht. So waren es ca. 6 US-$/Aktie.

Die Dividende bleibt auf hohem Niveau – zuletzt 1,68 US-$ pro Aktie im Quartal. Der Umsatz stieg um zehn Prozent auf 34,1 Mrd. US-$ im Jahr 2023 und soll auch in Zukunft weiter wachsen. Die Tochtergesellschaft Accelera, die sich auf das Geschäft rund um saubere Energie (Motoren, Batterien, Brennstoffzellen, Elektrolyse etc.) konzentriert, konnte den Umsatz auf 354 Mio. US-$ steigern und soll im laufenden Geschäftsjahr auf 450 bis 500 Mio. US-$ wachsen. Dieser Bereich zählt über das Programm Destination Zero zu den Zukunftsfeldern des Konzerns und erfordert erhebliche Investitionen. Daher wird dieser Bereich in diesem Jahr einen Verlust von 400 Mio. US-$ ausweisen, der aber seine logische Grundlage in den hohen Anfangsinvestitionen hat. Immerhin konnte Accelera allein für Elektrolyseure bereits einen Auftragsbestand von 500 Mio. US-$ aufbauen. Auch die Abspaltung der Tochter Atmus Filtration Technologies an die Aktionäre (Tauschangebot) steht kurz vor dem Abschluss. Cummins hält hier über 80 Prozent. Das Unternehmen wird mit 1,9 Mrd. US-$ bewertet.

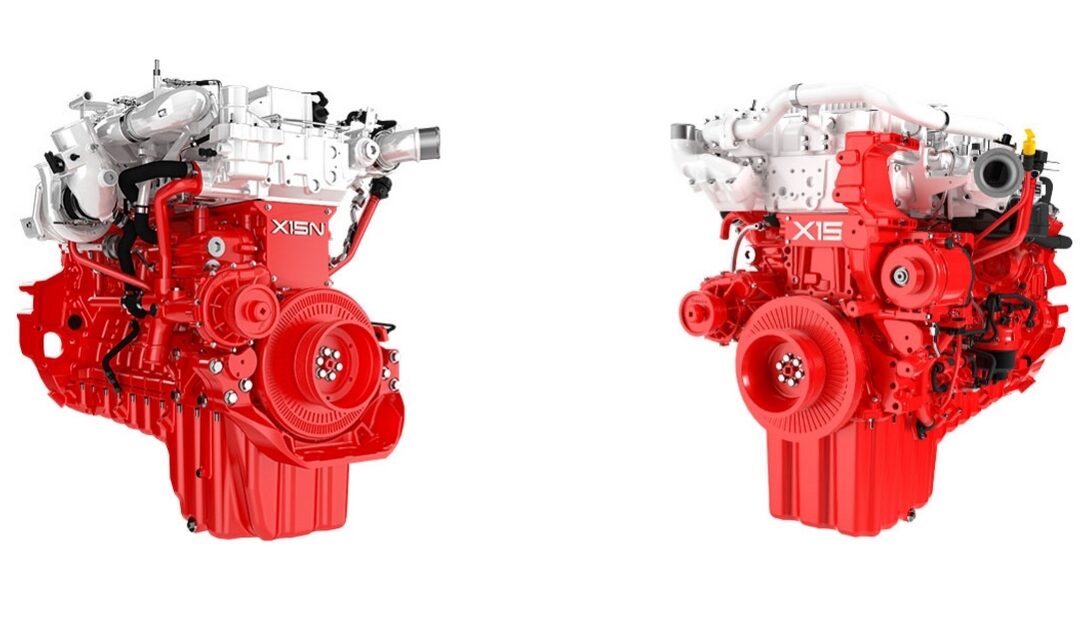

Neue Motorenentwicklung HELMTM

Kurstreibend kann indes die Entwicklung einer neuen Generation von Motoren gewertet werden. Diese Aggregate, basierend auf der X15-Motorenplattform, können mit Erdgas genauso betrieben werden wie mit Wasserstoff (ab 2028) und E-Fuels. HELMTM steht für High Efficiency, Low Emission, Multiple Fuels. Sie sollen dazu beitragen, den heutigen Dieselbedarf der Kunden deutlich zu verringern. Testläufe sind mit Walmart und UPS im Gange wie auch mit Paccar für dessen Class 8 Kenworth T680-Lkw. Cummins investiert vorerst 1 Mrd.US-$ in dieses Projekt.

Auf dem aktuellen Kursniveau – das Unternehmen hat eine Marktkapitalisierung von ca. 39 Mrd. US-$ – erscheint mir die aktuelle Bewertung ausreichend, wobei Cummins als Standardwert mit hoher Dividendenrendite gilt. Ich würde jetzt realisieren und eher auf den vergleichbaren Konkurrenten aus China, Weichai Power, setzen, da dieses Unternehmen nur halb so hoch bewertet ist wie Cummins und zudem besondere Fantasie in Sachen Wasserstoff und Brennstoffzelle besitzt. Cummins wird aber seinen eigenen Weg in Sachen Wasserstoff gehen. Die dafür zuständige Tochter Accelera hat ein sehr hohes Wachstumspotenzial, was sich in einigen Jahren positiv auf den Gesamtkonzern auswirken wird.

---------- Werbung ----------

Risikohinweis Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Bloom Energy plant eine Kooperation mit Shell zur Nutzung seiner SOEC-Technik für die großtechnische Produktion von Wasserstoff. Bloom verweist darauf, dass man bereits sehr erfolgreiche Testreihen mit dem Ames Research Center der NASA in Mountain View durchgeführt habe: 2,4 t H2 pro Tag konnten dort produziert werden – Bestleistung bezogen auf den Energieeinsatz in Relation zum Wasserstoffoutput und PEM- und alkalischer Elektrolyse damit weit überlegen.

Bloom Energy meldet für das vierte Quartal 2023 einen Umsatz von 357 Mio. US-$, erwartet hatte man 450 bis 500 Mio. US-$. Jetzt sind es 1,33 Mrd. US-$ für das Gesamtjahr 2023, 1,4 bis 1,5 Mrd. US-$ hätten es werden sollen. Die Non-GAAP-Gewinnmarge soll 2024 bei 28 Prozent liegen. Indes: 160 Mio. US-$ fehlender Umsatz gehen auf das Konto eines milliardenschweren Rahmenvertrags mit der südkoreanischen SK Group, die zugleich größter Einzelaktionär von Bloom ist. Hier wurden jährliche Ziele für Projekte und damit verbundene Umsätze (Aufträge) definiert, die im Jahr 2023 um 160 Mio. US-$ geringer ausgefallen sind als erwartet.

Diese Umsätze kommen nun erst mit Verzögerung, nämlich ab 2024. Nun gibt es einen neuen Vertrag, der auf Quartalsbasis läuft und damit – so die Aussage des Finanzvorstandes – viel kalkulierbarer ist, da Mindestumsätze pro Quartal festgelegt wurden. Dass die Börse von der Entwicklung in 2023 enttäuscht ist, liegt auf der Hand. Zudem wird das Wachstum im ersten Halbjahr 2024 geringer ausfallen als erwartet, bis es im zweiten Halbjahr wieder richtig losgeht. Für 2024 wird nun ein Umsatzziel von 1,4 bis 1,6 Mrd. US-$ ausgegeben – es sollten ursprünglich über 1,8 Mrd. US-$ werden. Aber – und das ist positiv – der Non-GAAP-Gewinn soll in diesem Jahr zwischen 75 und 100 Mio. US-$ liegen. Negativ ist, dass CFO Greg Cameron das Unternehmen aus persönlichen Gründen verlassen wird. Das ist wahrlich ein Cocktail aus „kurzfristigen“ Negativnachrichten, die aber angesichts der Aussichten bald vergessen sein dürften.

„Wir gehen davon aus, dass Bloom das Jahr 2024 mit einer Reihe von kommerziellen Impulsen beschließen wird, sowohl bei der Gewinnung von Aufträgen als auch bei der Auslieferung von Systemen.“ Der scheidende CFO Greg Cameron

Es gibt einen Auftragsbestand von 12 Mrd. US-$ (Backlog: 3 Mrd. US-$ in Hardware und 9 Mrd. US-$ in langfristigen Serviceverträgen). Das Unternehmen ist mit seinen Energieservern sehr gut positioniert und hat eine führende Position bei Hochtemperatur-Elektrolyseuren, die 2025 auf den Markt kommen werden – zunächst mit einer Leistung von 2 GW pro Jahr und einem starken Umsatzwachstum, ebenfalls ab 2025.

---------- Werbung ----------

Testreihen, unter anderem im Idaho National Lab, seien äußerst positiv verlaufen, hieß es auf der Bilanzpressekonferenz. Fast 750 Mio. US-$ Cash auf dem Konto sind ein gesundes Eigenfinanzierungspolster. Erst im August 2025 müssen 250 Mio. US-$ Schulden beglichen werden. Bei höheren Aktienkursen sollte es kein Problem sein, dann neue Aktien auszugeben und Fremdkapital durch Eigenkapital zu ersetzen. Wichtiger ist der Blick auf den Unternehmensgewinn: Der fällt mit einem Plus von 27,4 Mio. US-$ als Non-GAAP-Gewinn im vierten Quartal 2023 sehr gut aus.

Das Ziel ist klar definiert: 2024 soll die Gewinnmarge durch Kostenmanagement, höhere Margen im Servicebereich und Preisdisziplin gesteigert werden. Die Materialkosten sollen zur Vermeidung von Supply-Chain-Problemen in diesem Jahr deutlich sinken. Die Produktionsstätte in Fremont hat eine Kapazität von 700 MW p. a., die leicht auf das Doppelte erhöht werden kann. Darüber hinaus werden neue Geschäftsmodelle (Energy on Demand 24/7 und Heat & Power) sowie viele Innovationen das neue Geschäftsjahr prägen. Klar ist, dass KI sowie die zunehmende Elektrifizierung den Energiebedarf nicht wie bisher um 0,5 Prozent pro Jahr steigen lassen werden, sondern um das Zehnfache, so CEO KR Sridhar. Der fehlende Netzausbau wird daher Insellösungen, wie Bloom sie anbietet, begünstigen.

Allein in den USA müssten 90.000 Meilen Hochspannungsleitungen gebaut werden, um die benötigte Energie zu transportieren. Im Jahr 2022 waren es in den USA gerade einmal 700 Meilen. Das Risiko von Stromausfällen und mangelnder Energieverfügbarkeit steigt damit erheblich. Dies gilt nicht nur für die USA, sondern für viele Industrienationen. Ging es bisher oft um den Preis der Energie, so geht es jetzt um die Verfügbarkeit und die Sicherheit der Versorgung, denn ein Stromausfall kann enorme Schäden verursachen.

All das spielt Bloom Energy in die Hände, sagt Sridhar. Die Nachfrage nach Insellösungen, beispielsweise bei Rechenzentren, ist enorm. Man spreche mit allen wichtigen und führenden Unternehmen der Branche. Hier geht es jetzt immer um Gigawatt und nicht mehr um Megawatt. So manches KI-Unternehmen hat schon von seinem Energie- oder Stromlieferanten die Nachricht erhalten, dass die gewünschte Energiemenge nicht darstellbar ist. Zu diesen sogenannten Greenfield-Data-Centern, die quasi auf der grünen Wiese entstehen, kommen neu geplante Mikrochip-Produktionsstätten, Ladestationen für Nutzfahrzeuge und Logistikzentren hinzu.

Bloom setzt da auf seine schnelle Projektumsetzung („Rapid Deployment Capability“) und Flexibilität. Hier werden bis 2024 zahlreiche Aufträge erwartet. Darüber hinaus wird Abwärme aus Rechenzentren über Net-Zero-Stream und Net-Zero-Cooling als CO2-freies Abfallprodukt für Prozesswärme genutzt. Mit diesen Lösungen kann Bloom Energieversorger unterstützen, indem Energie flexibel, sauber (50 Prozent CO2-Reduktion), 50 Prozent günstiger und fünfmal schneller als beim Hochfahren von Gasturbinen bereitgestellt werden kann. Damit wird Bloom auch zum Partner der Energieversorger.

Als neuer Chief Technical Officer (CTO) konnte Dr. Ravi Prasher gewonnen werden. Dieser ist u. a. Mitglied im prestigeträchtigen Verband National Academy of Engineering. Er soll Geschäftsopportunitäten in konkrete Aufträge verwandeln. Er kommt, wie so viele Vorstände bei Bloom, von General Electric (GE), wo er 20 Jahre lang tätig war. Er sieht die Hochtemperaturbrennstoffzellen von Bloom als Gamechanger, mit denen bei der Verbrennung von Wasserstoff keine SOX-, keine NOX– und keine CO2-Emissionen entstehen. Bloom könne, so Prasher, all die Probleme lösen, die viele Industrien mit ihrer Energienutzung haben. Zudem sei die Elektrolysetechnologie von Bloom die effizienteste am Markt.

Allgemeine Anmerkungen

Gegenüber verschiedenen Fachanalysten namhafter Banken hat Bloom darauf hingewiesen, dass sich einige Projekte verzögern, da potentielle Kunden oft mehr Zeit als geplant benötigen, um Flächen für Rechenzentren zu entwickeln (Genehmigungsverfahren) oder Finanzierungsfragen zu klären. Dies habe nicht direkt etwas mit Bloom zu tun, müsse aber im Zeitplan berücksichtigt werden. Außerdem werde man verstärkt auf das Zahlungsmanagement der Kunden achten. Das zweite Halbjahr werde dementsprechend deutlich robuster ausfallen als das erste, hieß es: 60 zu 40 Prozent im zweiten Halbjahr.

Fantasie noch nicht eingepreist

Ab 2025 wird der neue Markt für Hochtemperatur-Elektrolyseure weiteres Wachstumspotenzial generieren. Unter anderem wird bei vier der sieben geplanten Energy Hubs der Biden-Administration diese Technik zum Einsatz kommen. Da die Aussichten gut sind und Bloom die richtigen Technologien für sichere, saubere und verfügbare dezentrale Energielösungen anbietet, wird die Börse nicht umhinkommen, all dies im Aktienkurs zu antizipieren. So wird es auch in diesem Jahr zu einigen Großaufträgen kommen, die dann aber aufgrund der zeitlichen Abläufe erst ab 2025 über die Umsetzung in die Bilanz einfließen werden. Für Analysten ist das dann die Basis dafür, die Aktie hochzustufen – von „hold“ auf „buy“ bzw. „strong buy“. Die aktuelle Kursschwäche geht schnell wieder vorbei und ist vergessen, wenn Bloom – und das wird erwartet – in diesem Jahr entsprechende Aufträge verbuchen kann. Die Fantasie aus der Elektrolyseursparte kommt on top.

Stark gedrückte Kurse sind klare Kaufkurse

Mit einer Börsenbewertung von nur 2 Mrd. US-$ ist eine Unterbewertung erreicht, die Bloom sogar zu einem Übernahmekandidaten machen könnte. GE oder Siemens Energy sollten das Unternehmen genau unter die Lupe nehmen, so wie es die SK Group getan hat: Beteiligung und gemeinsame Projektentwicklung. Es wäre besser, wenn die Börse die Perspektiven richtig einschätzt und die aktuelle Unterbewertung schnell vergessen lässt. 2024 wird ein wachstumsschwächeres Übergangsjahr sein, dem aber viele Jahre mit sehr starkem Wachstum folgen werden, was sich aus vielen Aussagen der Bilanzpressekonferenz zum vierten Quartal 2023 und zum Gesamtjahr ableiten lässt. Wichtig ist vor allem, dass Bloom auf dem besten Weg ist, profitabel zu werden. Für 2024 peilte der bisherige CFO einen Non-GAAP-Gewinn von 75 bis 100 Mio. US-$ an.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Der Plug-Kurs fiel schnell auf unter 3 US-$ (2,50 US-$ im Tief) und stieg dann wieder auf über 4 US-$. Bei einem Kurs von unter 3 US-$ konnte man hervorragend Handelspositionen aufbauen (s. HZwei-Heft Jan. 2024). Kommt es nun zu einer Wende in der Kursentwicklung oder war das nur ein kurzes Aufflackern, bevor es weiter abwärts geht? Oder kommt es sogar zu einer Trendwende nach oben?

Da gibt es die große Chance für Plug Power, einen Kredit (Loan) im Umfang von 1,6 Mrd. US-$ vom Department of Energy (DoE) im Rahmen des Inflation Reduction Act zu erhalten. Dieser soll innerhalb des dritten Quartals kommen, wobei es auch Gerüchte gibt, dass er wesentlich früher bewilligt werden könnte, aber an dieser Spekulation beteilige ich mich nicht. In diesem Idealszenario verfügt Plug dann über genügend Kapital, um unter anderem mehrere Produktionsstätten wie in Tennessee und New York auf- und auszubauen und dort die Produktion aufzunehmen. Die Börse wird dies – in case – sehr positiv bewerten: mit höheren Aktienkursen.

Aber ein Kredit ist Fremdkapital, das zurückgezahlt werden muss. Wie sind die Konditionen? Wie hoch ist der Zins bzw. Kupon? Was sind die Rückzahlungsmodalitäten? Wird der Kredit sofort in voller Höhe ausgezahlt oder in Raten und mit Zieldefinitionen (Milestones)? Was macht Plug mit dem Geld? Wenn keine Klarheit darüber besteht oder der Kredit erst gar nicht bewilligt wird, dann wird die Börse „verschnupft“ bzw. enttäuscht reagieren, mit der Folge fallender Aktienkurse.

Parallel dazu läuft ein Aktienplatzierungsprogramm über nominal (ATM: at the market) 1 Mrd. US-$. Davon sind bereits über 305 Mio. US-$ durch die Platzierung von 77,4 Mio. Aktien auf das Konto von Plug geflossen. Dies korreliert auch positiv mit dem DoE-Kredit: Wird dieser gewährt, steigt Plugs Kurs – wenn auch eventuell nur kurzfristig – stark an, und dies ermöglicht dann die perfekte Platzierung von Aktien via ATM in den Hochlauf. Mit diesem Geld aus dem ATM kann das kurzfristige Liquiditätsproblem gelöst werden, denn der Cash-Bestand lag am 31. Dezember 2023 gerade mal bei 135 Mio. US-$.

Hinzu kommen weitere mögliche Schwierigkeiten, denn das US-Finanzministerium definiert, wie Wasserstoff hergestellt werden muss, um die Förderung von bis zu 3 US-$ pro kg zu erhalten. Plug setzt sehr stark auf diese Förderung, aber es sind Fragen offen: Von welchem Standort muss die regenerative Energie kommen, in welcher Menge und zu welchem Zeitpunkt? Und an welchem Standort muss die Elektrolyse stattfinden. Hier gibt es, wie in der EU, eine Reihe bürokratischer Hürden – leider.

---------- Werbung ----------

Enttäuschende Zahlen

Was sind das für Zahlen: Der Umsatz im Geschäftsjahr 2023 betrug statt der erwarteten 1,2 Mrd. US-$ nur 891 Mio. US-$. Der Verlust betrug sogar 1,4 Mrd. US-$, was einem Minus von 2,30 US-$ pro Aktie entspricht. Die Bilanzpressekonferenz im März warf mehr Fragen auf, als sie beantwortete.

So soll der Materialbestand (Inventory) über die Auslieferung von Fertigprodukten an Kunden wertmäßig um 700 Mio. US-$ reduziert werden. Während 2023 noch 400 Mio. US-$ in diesen Bereich investiert wurden, soll 2024 kein Kapital mehr dort hineinfließen.

Die Produktion an Standorten wie Georgia, Tennessee und Louisiana soll hochgefahren werden und zu einer Erhöhung der Gewinnmarge beitragen. An diesen Standorten ist man bereits heute in der Lage, flüssigen Wasserstoff selbst herzustellen und an Kunden zu liefern. Die Standorte Texas und New York werden erst nach der Bewilligung des DoE-Kredits weitergeführt, da sie sonst zu viel Liquidität binden.

Zudem soll es Preiserhöhungen (u. a. für H2, Stacks und Elektrolyseure) und ein Kostensenkungsprogramm in Höhe von 75 Mio. US-$ geben. Flüssiger Wasserstoff wird derzeit noch zugekauft, was Verluste mit sich bringt, soll aber durch selbst produzierten Wasserstoff ersetzt werden.

Nachdem Plug Power – ich berichtete ausführlich – in vielfältiger Weise Produktionsstätten in den USA und international aufgebaut und damit die Liquidität stark strapaziert hat, soll nun das geplante Kostensenkungsprogramm in Höhe von 75 Mio. US-$ greifen. Ob dieser Betrag ausreichen wird, darf allerdings bezweifelt werden, denn er erscheint angesichts der Liquiditätsprobleme von Plug geradezu lächerlich und kommt viel zu spät. Dass das Unternehmen an mehreren Standorten begonnen hat, flüssigen Wasserstoff zu produzieren und an Kunden wie Amazon und Walmart auszuliefern, ist erst einmal eine gute Nachricht, hat aber zunächst wenig Einfluss auf die Geschäftszahlen des Unternehmens.

Auch bei Aufträgen für Elektrolyseure kann Plug punkten, aber bis hier nennenswerte Umsätze und damit Gewinne sichtbar werden, wird es dauern. Dass sich der saudische Staatsfonds Public Investment Fund (PIF) Ende 2023 mit dem Verkauf von 5,67 Millionen Aktien komplett aus Plug zurückgezogen hat, ist kein gutes Zeichen.

Fazit

Den Worten müssen nun Taten folgen, denn zu oft wurden sehr vollmundige Prognosen abgegeben. Dass Plug für einige Projekte Partner ins Boot holt, scheint sehr wahrscheinlich. Und auch die Abspaltung (Teilverkauf) einiger Einheiten ist denkbar, wenn die Liquidität nicht zeitnah ausreichend dargestellt werden kann. Aktuell besteht allerdings kein Handlungsbedarf. Plug steht aber klar auf meiner Watchlist, da das Unternehmen zur richtigen Zeit in den richtigen Märkten aktiv ist. Wenn die finanziellen Probleme gelöst sind, es evtl. auch Veränderungen im Management, das Vertrauen verspielt hat, gibt, wird Plug seinen Weg gehen.

Über 170 Mio. leerverkaufte Aktien (Short Interest, Stand Mitte Februar) sind allerdings bedenklich, da hier massiv gegen das Unternehmen spekuliert wird oder – Stichwort Amazon und Walmart (Warrants) – eine Art Absicherung (Hedging) betrieben wird. Ohne Obligo. Immerhin wurden im Januar/Februar bereits 10 Mio. Aktien eingedeckt. Auf der anderen Seite ist es dieses Short Interest, das auch mal, über die Eindeckung, kurstreibend wirken kann (Short Squeeze), wenn gute Nachrichten gemeldet werden. Alles hat zwei Seiten.

Noch besteht aber kein Handlungsbedarf, denn nun steht erst einmal die Veröffentlichung der Zahlen für das erste Quartal an. Dass diverse Wirtschaftsmedien in Deutschland Plug Power zu den Top-Investments in Sachen Wasserstoff zählen, wundert mich allerdings. Es gibt überzeugendere H2-Investments.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.