Nikola hat seine Ziele für das Jahr 2022 gesenkt: Statt 300 bis 500 batterieelektrische Lkw 2022 werden es nun 120 bis 170 Einheiten im vierten Quartal, so dass die Gesamtmenge weit unter 300 liegen wird. Der Grund: Nikola will die Produktion verlangsamen, um die Kostenstruktur des Unternehmens besser auszuloten. Die Reduzierung der Belegschaft im batterieelektrischen Bereich um bis zu sieben Prozent ist so nicht erwartet worden, wird aber auch wieder eine Wende sehen, wenn 2023/24 die Kapazitäten bei 20.000 Einheiten auf Jahresbasis erreicht sind und mancher Neuauftrag vorliegt.

Die erfolgte Übernahme von Romeo Power wird in der Integrationsphase Geld kosten, bis sich die Kostensenkungspotentiale richtig auswirken. Nichts anderes habe ich erwartet, da man diese neue Tochter und ihre Produktionslinien erst einmal integrieren muss, bevor hieraus sehr positive Wirkungen – wir sprechen von Kostensenkungspotentialen von bis zu 90 Prozent – zu sehen sind.

Zukunft liegt beim FCEV-Tre

Unverändert sind die Pläne für die Produktion des wasserstoffbetriebenen FCEV-Tre, der ab der zweiten Jahreshälfte 2023 in die Produktion gehen wird. Testreihen laufen bereits, sowohl mit dem batterie- als auch mit dem wasserstoffbetriebenen Modell, mit Unternehmen wie Anheuser-Busch und Walmart – bei letzterem hat Nikola für 16,5 Mio. US-$ Land in der Nähe gekauft, um eine Wasserstoffinfrastruktur zu installieren. Vision: Hier kommen Aufträge, warum sonst diese Nähe?

Beeindruckend, wie sich Nikola Motors auf der IAA Transportation zusammen mit Iveco präsentiert hat. Das nordamerikanische Unternehmen ist der Konkurrenz weit voraus, immerhin erfolgen die Auslieferungen dann in der zweiten Hälfte 2023, während viele Wettbewerber hier noch ein paar Jahre brauchen.

Abb.: Nikola-Chef Michael Lohscheller präsentierte den FCEV-Tre voller Stolz auf der IAA Transportation

Nikola-DSC_0172.jpg

Liquidität ist vorhanden, muss aber erhöht werden

Bislang hat Nikola Motors den Aufbau der Produktionsstätte in Arizona wie auch das Invest in den Themenkomplex Wasserstoff (Produktionsanlagen, H2-Tankstellen) vor allem mit Eigenkapital finanziert – durch die Ausgabe von Aktien. Der Eigenkapitalstand per 30. September 2022 betrug 403,8 Mio. US-$ sowie eine Finanzierungszusage über 312,5 Mio. US-$ des Wagnisfinanziers Tumin, die via Ausgabe weiterer Aktien eingelöst werden kann. Letzteres ist aber bei den aktuell sehr niedrigen Aktienkursen wenig sinnvoll.

Das laufende ATM-Programm (Verkauf/Platzierung über die Börse) in Höhe von 400 Mio. US-$ ist bereits mit circa 100 Mio. US-$ genutzt worden. Hier ist jedoch problematisch, dass man nirgends von einem Minimumpreis pro Aktie spricht und somit Citicorp als beauftragte Bank zu „jedem“ Kurs Aktien am Markt unterbringen kann. Für die Shortseller – es sind bereits über 100 Mio. Aktien leer verkauft (31.10.22) – ist dies natürlich eine Steilvorlage, da der Eindruck vermittelt wird, Nikola würde zu jedem Kurs Aktien veräußern wollen, ohne die Verwässerungseffekte zu berücksichtigen.

Der Aufbau der notwendigen Infrastruktur für Wasserstoff ist im Gange: 50 bis 60 H2-Tankstellen sollen bis Ende 2026 von dem Unternehmen betrieben werden. Damit setzt Nikola Akzente, zumal davon auszugehen ist, dass nicht nur eigene BZ-Lkw dort zum Tanken hinfahren werden, sondern perspektivisch auch die wasserstoffbetriebenen Lkw von Wettbewerbern. Nikola muss nur sicherstellen, dass es den Wasserstoff in der richtigen Menge und zum richtigen Kurs verfügbar hält und diesen nach Möglichkeit selbst produziert.

Vor allem mit dem Consumable Wasserstoff will Nikola Geld verdienen. Man spricht gar von einer angepeilten Menge von 300 Tonnen H2 am Tag 2026, was allein schon einem Umsatz von über 300 Mio. US-$ entsprechen könnte. 2022 soll die Produktionsmenge von Wasserstoff bei 30 Tonnen/Tag liegen und dann 2024 auf 150 Tonnen/Tag steigen. Mit KeyState Natural Gas wurde kürzlich ein Abkommen über die Lieferung von 100 Tonnen/Tag ab 2026 vereinbart. 2.500 Nikola Tre-FCEV können damit täglich betankt werden.

Nikola rückt Walmart „auf die Pelle“

Für 16,5 Mio. US-$ hat Nikola kürzlich eine Landfläche in Buckeye in Arizona erworben. Genannt wird diese Immobilie „Phoenix Hydrogen Hub LLC“, was unschwer erkennen lässt, dass dort Wasserstoff produziert oder via Tankstelle verfügbar gemacht werden wird und eventuell auch ein Servicecenter für FCEV-Lkw entsteht. Der Clou daran ist, dass Walmart genau dort ein sehr großes Logistikzentrum (Walmart beschäftigt allein 12.000 Lkw-Fahrer und besitzt über 80.000 Trailer) hat. Die Nähe zu Walmart lässt die Vermutung zu, dass Walmart ein großer Käufer von wasserstoffbetriebenen Trucks werden könnte: Die Entfernung des von Nikola erworbenen Geländes zu Walmart beträgt gerade mal 20 Meilen, die in gut 20 Minuten Fahrzeit erreicht werden können. Guess why?

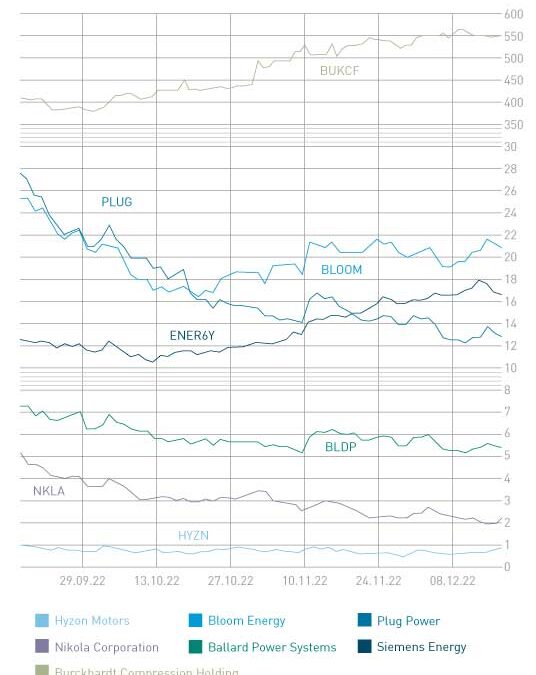

Plug Power gab schon vor Wochen bekannt, dass die diesjährigen Umsatzziele um fünf bis zehn Prozent niedriger als die ursprünglich für 2022 prognostizierten 900 bis 925 Mio. US-$ liegen werden. Das dritte Quartal führte zu einem Umsatz in Höhe von 188,6 Mio. US-$ (plus 31,1 Prozent gegenüber dem Vorjahr), was aber circa 55,6 Mio. US-$ weniger war, als Analysten durchschnittlich erwartet hatten. Der Verlust mit einem Minus von 170 Mio. US-$ liegt in der Linie der Erwartungen. 2023 sollen es dann 1,4 Mrd. US-$ Umsatz werden. Noch verfügt Plug über einen gesunden Bargeldbestand, der sich aus 1,5 Mrd. an liquiden Mitteln und circa 1 Mrd. US-$ an veräußerbaren Wertpapieren zusammensetzt.

Das Unternehmen arbeitet daran, Wasserstoff selbst zu einem Preis von einem Drittel dessen produzieren zu können, was industrielle Gasehersteller berechnen. So soll bis Ende 2022 eine Kapazität von 50 Tonnen/Tag erreicht werden (vorher war von 70 Tonnen/Tag die Rede), und 200 Tonnen/Tag sollen es dann Ende 2023 werden. Erst kürzlich wurde berichtet, dass man vom Bau von Produktionsstätten in Pennsylvania und Kanada absehen werde und es in einer Anlage in New York zu Verzögerungen käme. In der wenig aussagefähigen Bilanzpressekonferenz zum dritten Quartal wurde zu unserer Überraschung die großangelegte Kooperation mit der australischen Fortescue Future Industries des Milliardärs Andrew Forrest – man baut gemeinsam große Elektrolyseurkapazitäten auf – nicht erwähnt. Jedenfalls haben wir dies nicht gelesen oder überlesen.

Kooperation mit Lidl – Projekte all over

An Projekten und Kooperationen mangelt es nicht: Jüngst konnte Plug Power den Kaufhauskonzern Lidl als Kunden gewinnen, der Wasserstoff in Transportfahrzeugen wie auch Gabelstaplern einzusetzen plant. Wir vermissen hier jedoch konkrete Zahlen (Auftragswerte), die Plug aber sicher zu gegebener Zeit liefern wird. Ein Achtungserfolg – keine Frage.

Sealhyfe-Projekt startet – erster schwimmender Elektrolyseur

Zusammen mit dem französischen Wasserstoffprojektbetreiber Lhyfe hat Plug den ersten schwimmenden Elektrolyseur in einem Windpark auf See (offshore) installiert. 400 kg Wasserstoff sollen hier täglich produziert werden, wobei man den Einsatz an zwei Standorten hintereinander über sechs und über zwölf Monate plant. Der Elektrolyseur hat eine Leistung von 1 MW. Lhyfe hat ja – wir berichteten – Plug Aufträge für Elektrolyseure mit einer Gesamtkapazität von 50 MW gegeben.

Investor Symposium

In einem online durchgeführten Investor Symposium hieß es, dass sich Plug in unterschiedlichen Wasserstoffmärkten positioniert, diverse Produktionsstätten, u. a. für Elektrolyseure (2,5 GW Jahreskapazität), aufbaut und massiv in die Produktion von Wasserstoff (flüssigem, da kostengünstiger transportierbar) investiert. Vieles klingt gewaltig. Das nordamerikanische Unternehmen sieht sich da als ein Marktführer in spe. Dem Inflation Reduction Act kommt dabei besondere Bedeutung zu, da wegen diesem grüner Wasserstoff gegenüber dem grauen (erdgasbasierten) in den USA preislich im Vorteil ist und demnach sehr große Wachstumschancen hat.

Plug wird seinen Weg gehen, wird aber bis zum Übergang in die Gewinnzone noch sehr viel Kapital benötigen, so dass man für dieses Investment Zeit mitbringen muss. Die jüngste Prognose aus dem Hause selbst, dass der für dieses Jahr anvisierte Umsatz circa fünf bis zehn Prozent niedriger als geplant ausfallen wird, lässt erst einmal keine guten Quartalszahlen erwarten bzw. hohe laufende, wenn auch logische Verluste (Invest in Produktionsstätten) unterstellen. Den guten IR (Investor Relations) geschuldet wird die Aktie wieder steigen, wenn die ganze Branche wieder Tritt an der Börse fasst.

Unsere zurückhaltende Einschätzung von Plug Power bewahrheitet sich immer mehr. Das Unternehmen hat zu viele Baustellen zur gleichen Zeit, was die Liquidität stark schrumpfen lässt. Mit den geplanten Investitionen von 1,5 Mrd. US-$ wird die Liquidität bis Jahresende 2023 auf 1 Mrd. US-$ fallen, was eventuell weitere Kapitalerhöhungen (Ausgabe von Aktien) zur Folge haben wird. Mit circa 9 Mrd. US-$ Börsenbewertung hat die Börse ihre neue Sicht der Dinge gezeigt. Plug wird seinen Weg im Bereich Wasserstoff, Brennstoffzelle und Elektrolyse gehen und hier via Skaleneffekten Wasserstoff selbst zu sehr günstigen Konditionen produzieren und damit Geld verdienen können. Wir gehen aber davon aus, dass die Bewertung von Bloom Energy irgendwann in den kommenden zwei Jahren die von Plug Power wird toppen können bzw. sich die Bewertungen angleichen. Da Plug in allen wichtigen H2-Fonds vertreten ist, wird die Aktie vom allgemeinen H2-Megatrend sicher profitieren.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Der Turnaround ist absehbar, so wie wir dies schon länger prognostizieren. 2024 wird, so die Aussage des Vorstandsvorsitzenden Christian Bruch, wieder Gewinn eingefahren. Der Aktienkurs hat spürbar gedreht und fast um 50 Prozent gegenüber dem Tiefstkurs zugelegt. Zu den Zahlen: Der Umsatz in Höhe von 29 Mrd. Euro lag im Bereich der Erwartungen (minus 2,5 Prozent beruhen auf außerordentlichen Entwicklungen – siehe Ukraine, hier allein ein Verlustanteil von 200 Mio. Euro). Es gab einen Verlust in Höhe von 647 Mio. Euro, was die Folge des integrierten Verlustausweises von Siemens Gamesa von fast 1 Mrd. Euro ist.

Herausragend ist der Auftragsbestand: Dieser stieg im vierten Quartal per 30.9.22 auf 97,4 Mrd. Euro – eine gute Grundlage für die Zukunft des Konzerns. Man erwartet nun ein Wachstum von drei bis sieben Prozent und baut darauf, Siemens Gamesa in den kommenden 12 bis 24 Monaten vollständig eingliedern zu können und hier letztendlich auch einen positiven Deckungsbeitrag zu erwirtschaften.

Börsenbewertung war ein Witz

Siemens Energy wurde noch vor wenigen Wochen mit gerade einmal 8 Mrd. Euro bewertet, aber selbst die aktuelle Bewertung von circa 12 Mrd. Euro entspricht nicht den Potentialen dieses Großunternehmens. Der schwache Börsenkurs war der geplanten Übernahme der Restanteile an der Windtochter Siemens Gamesa geschuldet, da es hier Prüfungen durch die spanische Regulierungsbehörde (CMMV) gibt, die die Integration bzw. Vollübernahme noch etwas herauszögern. Und klar ist auch: 2.900 Arbeitsplätze (10 % der Gesamtbelegschaft) werden abgebaut und das Unternehmen Gamesa im Konzern aufgehen.

Die Positionierung von Siemens Energy in wichtigen Zukunftsmärkten wie dem Wasserstoff (Auftragsboom!) wird aber über kurz oder lang zu einer Neubewertung des Konzerns führen müssen – basierend auf nachhaltigem Gewinn und steigenden Umsätzen. Auf der Basis der aktuellen lächerlich wirkenden Bewertung könnte Siemens Energy sogar ein Übernahmekandidat werden. Nichts ist unmöglich.

Wer auf den Turnaround setzt, baut neue Positionen auf oder verbilligt bestehende. Dies ist aber kein Schnellschuss, sondern sollte ein Investment über einen Zeitraum von mindestens einem bis drei Jahren sein. Es wird noch manches Verlustquartal geben, was den Kosten der Reorganisation und der Integration von Siemens Gamesa geschuldet ist. Auf der anderen Seite gibt es viele spannende technologische Entwicklungen wie Rotorblätter für Windräder, die mittlerweile recycelt werden können, was bislang ein großes Problem war.

Seit ein paar Tagen kann man einen Umschwung in der Aktie sehen: Die Börse antizipiert zukünftige Entwicklungen, so dass es nun peu à peu wieder bessere Kurse geben wird. Da große Investoren wie BlackRock den Bereich, in dem sich Siemens Energy befindet, im Fokus haben, wird hier viel neues Kapital hineinfließen. Zudem ist Siemens Energy wieder im DAX. Stay tuned. Mein Kursziel innerhalb der kommenden 12 bis 18 Monate: 30 Euro plus.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Einen kräftigen Ertragsrückgang sehen wir bei Weichai Power: 2,387 Mrd. RMB (minus 63,3 Prozent gegenüber dem Vorjahr) bei einem um 35,9 Prozent gefallenen Umsatz von 86,74 Mrd. RMB. Ein Zeichen: Die Tochter Kion (45 % Anteil) sah gar einen Kursrückgang ihrer Aktie an der Börse von über 120 bis auf 20 Euro (jüngst wieder stark zugelegt) aufgrund eines Gewinneinbruchs im Jahresverlauf: 210,6 Mio. Euro nach 691,1 Mio. Euro im Vorjahreszeitraum für die ersten neun Monate, obwohl der Umsatz in der Berichtsperiode von 8,24 auf 8,4 Mrd. Euro zulegen konnte. Lieferkettenprobleme wie auch Kostenerhöhungen (für Rohstoffe u. a.) gelten als Begründung.

Die Bewertung von Weichai – gerade im Vergleich mit Cummins Engine mit über 30 Mrd. US-$ – ist recht niedrig: Wir sprechen von gerade einmal 10 Mrd. US-$ für den Marktführer bei Dieselmotoren in China. Im dritten Quartal musste er einen Einbruch der Auslieferung von Dieselmotoren auf 136.000 Stück verkraften, was einem Rückgang von 32 Prozent entspricht. Die Aktionäre sehen all dies kritisch, auch wenn dies psychologische Einflüsse sind, unter denen man nicht immer rational bewertet.

Außer Frage steht aber die Tatsache, dass China immer mehr auf Wasserstoff und die Brennstoffzelle setzen wird, und Weichai damit eindeutig zu den Gewinnern zählen wird, da man perfekt – siehe auch Ballard – aufgestellt ist. Für uns ein Schlüsselinvestment im Wasserstoffsektor in China. Die Aktie hat sich in den vergangenen Wochen wieder spürbar nach oben bewegt und sollte in den kommenden Jahren ganz andere, und zwar höhere Kurse erreichen können, wenn die Brennstoffzellenstrategie im Rahmen der staatlichen Vorgaben verstärkt in die Umsetzung geht.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Es geht nun los in den USA: Der Inflation Reduction Act mit seinen Fördermilliarden (369 Mrd. US-$), u. a. für den Hochlauf der Wasserstoffwirtschaft, sorgt für Aufbruchstimmung. Dies konnte ich live via Videostream beim 2nd Hydrogen Americas Summit miterleben. In Washington haben sich viele Vorstände namhafter Unternehmen in Sachen Wasserstoff positioniert und über ihre Pläne berichtet. Wasserstoff sei immer schon ein Thema gewesen, aber nun sei der Zeitpunkt da, das Farbspektrum über Umwelt- und Klimathemen massiv auszubauen und Wasserstoff als Gamechanger für die Welt anzusehen.

Auch die Energiesicherheit wurde besonders betont. Die kommenden zehn Jahre werden in Sachen Wasserstoff die Welt verändern, wobei die USA planen, vorerst 10 Mio. Tonnen im Jahr zu produzieren. Es ist heute fundamental anders als in den Jahrzehnten zuvor. Der Mix an Maßnahmen für den Hochlauf lässt sich wie folgt auflisten:

Es gilt H2-ready zu werden. Dies beinhaltet, bestehende Infrastruktur (u. a. Gaspipelines) auf Wasserstoff umzurüsten. Beim Ammoniak gibt es diese Infrastruktur bereits, so dass grüner Wasserstoff hier einen ersten großen Markt sehen wird, wenn Ammoniak neben der Düngemittelproduktion als Medium für den Transport von Wasserstoff eingesetzt wird.

Das Thema müsse gleichzeitig lokal wie auch global gedacht werden, hieß es. Dafür seien Kooperationen zwischen alten Industrien und neuen Playern notwendig, gar eine Voraussetzung und Bedingung für den erfolgreichen Hochlauf der Wasserstoffwirtschaft. Man müsse indes aber auch die andere Seite berücksichtigen, die auf Konkurrenzneid, Marktverhinderung und Besitzstandswahrung aufbaut, denn nicht jeder Player finde die Entwicklung gut.

Aber auch ein gesunder Wettbewerb ist notwendig. Hier brachten sich Ministeriumsvertreter Kanadas und der USA ein, gemäß deren Aussagen man sich in der Umsetzung einer Wasserstoffstrategie sportlich betrachtet im gesunden Wettbewerb sieht. Es muss Nachfrage für Wasserstoff geschaffen werden. Einer der ersten Märkte wird die Mobilität (hier: Nutzfahrzeuge, Schiffe und Schiene) als „driving force & source“ sein.

Am besten beschreibt es ein Statement von Christian Bruch, dem Vorstandschef von Siemens Energy, bezogen auf den Inflation Reduction Act: „Das wird Investitionen von vielen Firmen in den USA nach sich ziehen. Man kann sich sicher darüber unterhalten, ob Amerika zu viel fördere und einen Subventionswettbewerb befeuere, aber dafür ist der Bedarf an erneuerbaren Energien überall viel zu groß. Was Amerika anders macht als Europa: Die USA sind technologieoffen. Es wird nicht über grünen oder blauen Wasserstoff gesprochen, sondern über Wasserstoff. Die Förderbedingungen sind einfach, jeder kann sie verstehen. Da kommt eine Welle, die die Chance hat, die USA wieder zu industrialisieren.“

Es gibt 18 Sektoren, in denen Wasserstoff benötigt wird. Es wird zuerst mit „early mover markets“ losgehen, wozu der Schwerlastverkehr, „heavy duty trucking“, zählt. Aber auch andere Märkte werden entstehen und wachsen, wie z. B. Kommunikationstower (über 600.000 in Indien, die mit Dieselmotoren betrieben werden, bzw. 10.000 Funkmasten der Polizei in den USA), die perspektivisch via Brennstoffzelle mit Wasserstoff betrieben werden. Bei Gabelstaplern sehen wir bereits, dass immer mehr mit Wasserstoff fahren statt mit Diesel oder Batterie.

Viele Marktteilnehmer sehen auf einmal zur selben Zeit in diesem Markt ihre Zukunft. Dabei fallen Vergleiche mit dem Anfang des Internets, des WWW, welches als disruptives neues System die ganze Welt verändert hat. Ob es sich um Finanziers handelt (Banken, VCs) oder Technologielieferanten, Beratungsunternehmen, Kunden oder Regierungen – sie alle wollen nun rein in das Wasserstoffzeitalter.

Da hört man auch den Vergleich mit den Anfängen der Solarindustrie, wo vor 30 Jahren eine kWh 2,50 $ kostete und heute nur noch 0,025 Cent. Bei Batterien hat es 15 Jahre gebraucht, bis Energiedichte und Preis einen neuen Markt initiiert haben. Das Gleiche wird mit dem grünen Wasserstoff geschehen, für den die Mehrheit der Analysen einen Preis von 1 US-$/kg für das Jahr 2040 prognostiziert und 1 bis 2 US-$ bereits bis zum Jahr 2030 erwartet.

Wasserstoff wird dabei aus vielen Quellen gewonnen, die u. a. auch im Biogas und in der Abfallverwertung liegen. Dabei geht es auch darum, „grid-friendly“ zu sein, d. h., in der bestehenden Infrastruktur transportierbar und einsetzbar zu werden (u. a. Blending in Erdgasnetzen). Der Optimierung aller Komponenten wie auch deren Integration wird eine besondere Bedeutung zukommen.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Am 28. November 2022 haben verschiedene Akteure ein Memorandum zur Gründung einer polnischen Wasserstoffförderregion unterzeichnet. Dies betrifft das Gebiet Westpommern (Woiwodschaft Pomorze Zachodnie), das im Nordosten direkt an Deutschland angrenzt. Inhaltlicher Schwerpunkt ist die Gewinnung von Wasserstoff mithilfe von Offshore-Windkraft, die entlang der polnischen Ostseeküste in den nächsten Jahren eine Gesamtleistung von 13 GW erreichen soll. Nach Aussage des Regierungsbeauftragten für erneuerbare Energiequellen Ireneusz Zyska spielt hierbei die Industrie und damit die Grupa Azoty mit ihrem Betrieb in Police eine wichtige Rolle.

Das ganz im Nordwesten Polens gelegene Stettin (Szczecin) hat nur selten die volle Aufmerksamkeit polnischer Politik. Das zentral ausgerichtete Nachbarland Deutschlands kennt keine föderalen Strukturen, wie sie in Deutschland üblich sind. Es gibt zwar eine administrative Einteilung in insgesamt 16 Woiwodschaften, diese sind aber keine autonomen Entscheidungsträger, wie die Bundesländer in Deutschland. In der polnischen Wasserstoffpolitik zeichnet sich aber ein interessantes Muster ab, in dem die Woiwodschaften eine nicht unerhebliche Rolle spielen: Es gibt bereits eine Reihe von polnischen Wasserstoffförderregionen, die in Polen mit dem Begriff H2-Valley bezeichnet werden und sich geografisch mit den Woiwodschaften decken. Ergänzend gibt es beispielsweise noch das H2-Valley von Usedom und Wollin, das sich kleinräumig auf die Anforderungen der maritimen Wasserstoffwirtschaft spezialisiert hat.

Ein Beispiel einer Förderregion, das sich mit einer administrativen Verwaltungseinheit deckt, ist die Podkarpacka Dolina Wodorowa im Südosten Polens. Dort liegt der Schwerpunkt auf der Produktion von grünem Wasserstoff. Typischerweise vereinen diese Förderregionen privatwirtschaftliche Unternehmen, Hochschulen und Betriebe mit einem hohen Anteil an staatlicher Beteiligung, die sich zu einem Netzwerk zusammengefunden haben. Die Valleys stehen auch ausländischen Unternehmen offen gegenüber. So hat HZwei erfahren, dass der TÜV-Süd demnächst als Mitglied der oberschlesischen und kleinpolnischen Förderregion aufgenommen werden soll.

Je nach Woiwodschaft werden hierbei unterschiedliche Entwicklungsschwerpunkte gesetzt. Während sich der Südosten auf den grüßen Wasserstoff konzentriert, versucht die Dolnośląska Dolina Wodorowa in Niederschlesien verstärkt die großen Industrieunternehmen wie z.B. den polnischen Chemieriesen Grupa Azoty in die polnische Wasserstoffwirtschaft einzubinden. Dazu sagte der Vorstandsvorsitzende der Grupa Azoty ZAK Paweł Stańczyk: „Wir bereiten die Einrichtung eines Wasserstoffanalyselabors vor. Wir haben bereits bestimmte Geräte gekauft und Pläne für die Erweiterung eines Teils der Anlage ausgearbeitet. Derzeit gibt es in Polen nicht viele Labors, die alle erforderlichen Parameter von Wasserstoff als Kraftstoff für die Automobilindustrie umfassend analysieren, daher wollen wir diese Nische ausbauen. Ich bin überzeugt, dass unsere bisherigen Erfahrungen im Bereich der Wasserstofftechnologie und unsere Fachkompetenz in der chemischen Analytik einen wertvollen Beitrag zur Schaffung der niederschlesischen H2-Valleys leisten werden.“

Die polnische Klimaministerin Anna Moskwa, die in Szczecin zugegen war, betonte, dass es in dem Gebiet Westpommern bereits gute Ansätze zur Etablierung einer Wasserstoffwirtschaft gibt und das H2-Valley diese Entwicklungen noch weiter verstärken wird. Trotz guter Bedingungen machte die Ministerin auch darauf aufmerksam, dass Westpommern in einigen Bereichen zusätzlich unterstützt werden müsse. Sie erklärte: „Die Region Westpommern ist eine Region, die für den Erfolg in der Wasserstoffproduktion prädestiniert ist. Der Erfolg des H2-Valleys hängt jedoch auch von der Zusammenarbeit und der Vorbereitung zahlreicher Wasserstoffprojekte ab. Mit Blick auf die energetische Transformation, in der wir uns befinden, sollten wir keine Angst vor technologischen und finanziellen Herausforderungen haben, da es hier oft um wichtige Investitionen in Humanressourcen geht. Dafür ist eine gute Zusammenarbeit mit der Verwaltung, den Universitäten, dem wissenschaftlichen Sektor oder der Industrie erforderlich.“