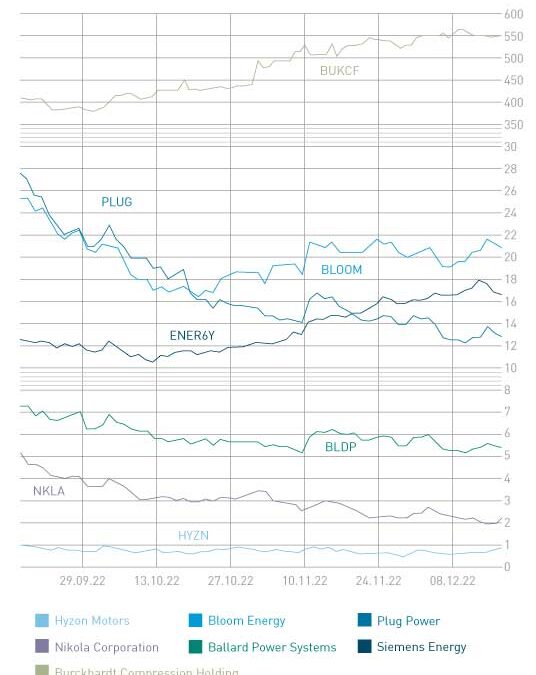

Einen beachtlichen Kursanstieg – von circa 300 auf über 520 SFR – sehen wir bei dem Spezialisten für Kolbenkompressoren Burckhardt Compression, wo ich noch vor ein paar Monaten nach einer Kursschwäche zum Nachkauf riet. Indes handelt es sich um ein Unternehmen, dessen Aktien in einem recht engen Markt gehandelt werden, weshalb sie nur als Depotbeimischung anzusehen sind. Man sieht hier aber, dass viele Zulieferfirmen und Spezialfirmen am Wasserstoffboom partizipieren.

Diese Entwicklung ist den sehr guten Unternehmenszahlen geschuldet, die viel mit den Produkten des schweizerischen Unternehmens in der Umgebung der stark zunehmenden weltweiten Wasserstoffwirtschaft zu tun haben. Das sind beeindruckende Werte: Der Auftragseingang von über 706,7 Mio. SFR erhöhte sich um beachtliche 56,8 Prozent gegenüber dem Vorjahreszeitraum. Das Umsatzwachstum betrug gut 25 Prozent im ersten Halbjahr und stieg auf 335,8 Mio. SFR. Der Gewinn pro Aktie erhöhte sich gar um 37,7 Prozent auf 7,23 Franken.

---------- Werbung ----------

Burckhardt Compression hat sehr gute Zahlen wie auch einen perfekten Ausblick geliefert. Seine Anlagen sind u. a. für die Verdichtung und Verflüssigung von Wasserstoff notwendig (s. S. 24). Der aktuelle Aktienkurs hat das Zahlenwerk nun ausreichend in die Unternehmensbewertung aufgenommen. Man sollte auch mal Kasse machen, wobei die Kursentwicklung fast schon die Annahme nahelegt, dass das Unternehmen auch ein Übernahmekandidat werden könnte, da sich viele Großunternehmen in der Welt neu aufstellen und nach für Synergien interessanten Akteuren für eine Übernahme suchen.

Risikohinweis

---------- Werbung ----------

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Cummins liefert einen 20-MW-PEM-Elektrolyseur für das Unternehmen Atura Power für das Niagara Hydrogen Center bei den Niagara-Wasserfällen. Der Elektrolyseur soll Anfang 2024 in Betrieb gehen und grünen Wasserstoff, der an Industriekunden geliefert wird, mithilfe von Wasserkraft produzieren. Der Aktienkurs hat sich jüngst gut entwickelt. Cummins geht ja auch mehrere Wege (Motoren, Brennstoffzelle, Elektrolyse), auf Wasserstoff zu setzen.

Abb.: Cummins-Präsidentin Jennifer Rumsey auf der IAA Transportation

---------- Werbung ----------

Cummins-DSC_0455.jpg

Das Unternehmen aus Indiana mit einer 100-jährgen Geschichte (größter Dieselmotorenproduzent der USA) deckt viele Bereiche der Wertschöpfungskette für Wasserstoff ab. Es ist bei der PEM wie auch der SOFC und der alkalischen Elektrolyse aktiv, baut Prototypen von H2-Motoren sowie Brennstoffzellenstacks für Nutzfahrzeuge, Schienenfahrzeuge, Lkw und Baumaschinen. Hier läuft die Skalierung über den Aufbau großer Produktionsanlagen für den Hochlauf.

---------- Werbung ----------

Zudem geht Cummins neue Märkte wie Waste-to-Value in Sachen Wasserstoff an. Über 600 Projekte befinden sich in der Pipeline. U. a. in China baut man zusammen mit Sinopec großtechnische Elektrolyse für 1.000 H2-Tankstellen. Klar ist, dass die Kosten in der Produktion runter müssen, was aber in der Logik der Skalierung liegt.

Fazit: Die Börse hat den Kurs der Cummins-Aktie stark nach oben getrieben, was sicherlich auch der Ausrichtung auf die BZ/H2-Märkte geschuldet ist. Vielleicht wird Cummins in diesem Konzernbereich weiteres Wachstum durch strategische Akquisitionen ergänzen, was als sehr sinnvoll anzusehen ist. Bewertungstechnisch ist das Unternehmen sehr gut aufgestellt – gerade, wenn man es mit der chinesischen Weichai Power vergleicht. Vielleicht sollte man den Kursgewinn mitnehmen und in China reinvestieren, denn auch hier geht es los mit dem Themenkomplex Wasserstoff und Brennstoffzelle.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Jahrelang machte das schwedische Unternehmen myFC immer wieder mit Spezialanwendungen für Brennstoffzellen von sich reden – sei es mit BZ-Systemen für Mobiltelefone oder für elektrisch betriebene Fahrräder. Im Herbst 2022 wurde nun bekannt, dass die seit 2014 am Nasdaq First North Growth Market gelistete Firma bereits am 30. Juni Insolvenz beim Bezirksgericht in Stockholm angemeldet hatte. Ursache scheint ein Liquiditätsengpass gewesen zu sein, heißt es auf Börsenplattformen.

Die Skandinavier hatten bereits 2008 Testmodelle erster handlicher, tragbarer Aufladegeräte für Mobiltelefone vorgestellt (s. HZwei-Heft Apr. 2011). 2011 stellten sie Powertrekk vor, ein Hybridgerät, bestehend aus einer PEM-Brennstoffzelle sowie einem Lithium-Ionen-Akku für die Stromversorgung mobiler Endgeräte. 2015 kam das Powertrekk 2.0 auf den Markt, schwarze Zahlen wurden damit aber nicht geschrieben.

Nikola hat seine Ziele für das Jahr 2022 gesenkt: Statt 300 bis 500 batterieelektrische Lkw 2022 werden es nun 120 bis 170 Einheiten im vierten Quartal, so dass die Gesamtmenge weit unter 300 liegen wird. Der Grund: Nikola will die Produktion verlangsamen, um die Kostenstruktur des Unternehmens besser auszuloten. Die Reduzierung der Belegschaft im batterieelektrischen Bereich um bis zu sieben Prozent ist so nicht erwartet worden, wird aber auch wieder eine Wende sehen, wenn 2023/24 die Kapazitäten bei 20.000 Einheiten auf Jahresbasis erreicht sind und mancher Neuauftrag vorliegt.

Die erfolgte Übernahme von Romeo Power wird in der Integrationsphase Geld kosten, bis sich die Kostensenkungspotentiale richtig auswirken. Nichts anderes habe ich erwartet, da man diese neue Tochter und ihre Produktionslinien erst einmal integrieren muss, bevor hieraus sehr positive Wirkungen – wir sprechen von Kostensenkungspotentialen von bis zu 90 Prozent – zu sehen sind.

---------- Werbung ----------

Zukunft liegt beim FCEV-Tre

Unverändert sind die Pläne für die Produktion des wasserstoffbetriebenen FCEV-Tre, der ab der zweiten Jahreshälfte 2023 in die Produktion gehen wird. Testreihen laufen bereits, sowohl mit dem batterie- als auch mit dem wasserstoffbetriebenen Modell, mit Unternehmen wie Anheuser-Busch und Walmart – bei letzterem hat Nikola für 16,5 Mio. US-$ Land in der Nähe gekauft, um eine Wasserstoffinfrastruktur zu installieren. Vision: Hier kommen Aufträge, warum sonst diese Nähe?

---------- Werbung ----------

Beeindruckend, wie sich Nikola Motors auf der IAA Transportation zusammen mit Iveco präsentiert hat. Das nordamerikanische Unternehmen ist der Konkurrenz weit voraus, immerhin erfolgen die Auslieferungen dann in der zweiten Hälfte 2023, während viele Wettbewerber hier noch ein paar Jahre brauchen.

Abb.: Nikola-Chef Michael Lohscheller präsentierte den FCEV-Tre voller Stolz auf der IAA Transportation

Nikola-DSC_0172.jpg

Liquidität ist vorhanden, muss aber erhöht werden

Bislang hat Nikola Motors den Aufbau der Produktionsstätte in Arizona wie auch das Invest in den Themenkomplex Wasserstoff (Produktionsanlagen, H2-Tankstellen) vor allem mit Eigenkapital finanziert – durch die Ausgabe von Aktien. Der Eigenkapitalstand per 30. September 2022 betrug 403,8 Mio. US-$ sowie eine Finanzierungszusage über 312,5 Mio. US-$ des Wagnisfinanziers Tumin, die via Ausgabe weiterer Aktien eingelöst werden kann. Letzteres ist aber bei den aktuell sehr niedrigen Aktienkursen wenig sinnvoll.

Das laufende ATM-Programm (Verkauf/Platzierung über die Börse) in Höhe von 400 Mio. US-$ ist bereits mit circa 100 Mio. US-$ genutzt worden. Hier ist jedoch problematisch, dass man nirgends von einem Minimumpreis pro Aktie spricht und somit Citicorp als beauftragte Bank zu „jedem“ Kurs Aktien am Markt unterbringen kann. Für die Shortseller – es sind bereits über 100 Mio. Aktien leer verkauft (31.10.22) – ist dies natürlich eine Steilvorlage, da der Eindruck vermittelt wird, Nikola würde zu jedem Kurs Aktien veräußern wollen, ohne die Verwässerungseffekte zu berücksichtigen.

Der Aufbau der notwendigen Infrastruktur für Wasserstoff ist im Gange: 50 bis 60 H2-Tankstellen sollen bis Ende 2026 von dem Unternehmen betrieben werden. Damit setzt Nikola Akzente, zumal davon auszugehen ist, dass nicht nur eigene BZ-Lkw dort zum Tanken hinfahren werden, sondern perspektivisch auch die wasserstoffbetriebenen Lkw von Wettbewerbern. Nikola muss nur sicherstellen, dass es den Wasserstoff in der richtigen Menge und zum richtigen Kurs verfügbar hält und diesen nach Möglichkeit selbst produziert.

Vor allem mit dem Consumable Wasserstoff will Nikola Geld verdienen. Man spricht gar von einer angepeilten Menge von 300 Tonnen H2 am Tag 2026, was allein schon einem Umsatz von über 300 Mio. US-$ entsprechen könnte. 2022 soll die Produktionsmenge von Wasserstoff bei 30 Tonnen/Tag liegen und dann 2024 auf 150 Tonnen/Tag steigen. Mit KeyState Natural Gas wurde kürzlich ein Abkommen über die Lieferung von 100 Tonnen/Tag ab 2026 vereinbart. 2.500 Nikola Tre-FCEV können damit täglich betankt werden.

Nikola rückt Walmart „auf die Pelle“

Für 16,5 Mio. US-$ hat Nikola kürzlich eine Landfläche in Buckeye in Arizona erworben. Genannt wird diese Immobilie „Phoenix Hydrogen Hub LLC“, was unschwer erkennen lässt, dass dort Wasserstoff produziert oder via Tankstelle verfügbar gemacht werden wird und eventuell auch ein Servicecenter für FCEV-Lkw entsteht. Der Clou daran ist, dass Walmart genau dort ein sehr großes Logistikzentrum (Walmart beschäftigt allein 12.000 Lkw-Fahrer und besitzt über 80.000 Trailer) hat. Die Nähe zu Walmart lässt die Vermutung zu, dass Walmart ein großer Käufer von wasserstoffbetriebenen Trucks werden könnte: Die Entfernung des von Nikola erworbenen Geländes zu Walmart beträgt gerade mal 20 Meilen, die in gut 20 Minuten Fahrzeit erreicht werden können. Guess why?

Plug Power gab schon vor Wochen bekannt, dass die diesjährigen Umsatzziele um fünf bis zehn Prozent niedriger als die ursprünglich für 2022 prognostizierten 900 bis 925 Mio. US-$ liegen werden. Das dritte Quartal führte zu einem Umsatz in Höhe von 188,6 Mio. US-$ (plus 31,1 Prozent gegenüber dem Vorjahr), was aber circa 55,6 Mio. US-$ weniger war, als Analysten durchschnittlich erwartet hatten. Der Verlust mit einem Minus von 170 Mio. US-$ liegt in der Linie der Erwartungen. 2023 sollen es dann 1,4 Mrd. US-$ Umsatz werden. Noch verfügt Plug über einen gesunden Bargeldbestand, der sich aus 1,5 Mrd. an liquiden Mitteln und circa 1 Mrd. US-$ an veräußerbaren Wertpapieren zusammensetzt.

Das Unternehmen arbeitet daran, Wasserstoff selbst zu einem Preis von einem Drittel dessen produzieren zu können, was industrielle Gasehersteller berechnen. So soll bis Ende 2022 eine Kapazität von 50 Tonnen/Tag erreicht werden (vorher war von 70 Tonnen/Tag die Rede), und 200 Tonnen/Tag sollen es dann Ende 2023 werden. Erst kürzlich wurde berichtet, dass man vom Bau von Produktionsstätten in Pennsylvania und Kanada absehen werde und es in einer Anlage in New York zu Verzögerungen käme. In der wenig aussagefähigen Bilanzpressekonferenz zum dritten Quartal wurde zu unserer Überraschung die großangelegte Kooperation mit der australischen Fortescue Future Industries des Milliardärs Andrew Forrest – man baut gemeinsam große Elektrolyseurkapazitäten auf – nicht erwähnt. Jedenfalls haben wir dies nicht gelesen oder überlesen.

---------- Werbung ----------

Kooperation mit Lidl – Projekte all over

An Projekten und Kooperationen mangelt es nicht: Jüngst konnte Plug Power den Kaufhauskonzern Lidl als Kunden gewinnen, der Wasserstoff in Transportfahrzeugen wie auch Gabelstaplern einzusetzen plant. Wir vermissen hier jedoch konkrete Zahlen (Auftragswerte), die Plug aber sicher zu gegebener Zeit liefern wird. Ein Achtungserfolg – keine Frage.

---------- Werbung ----------

Sealhyfe-Projekt startet – erster schwimmender Elektrolyseur

Zusammen mit dem französischen Wasserstoffprojektbetreiber Lhyfe hat Plug den ersten schwimmenden Elektrolyseur in einem Windpark auf See (offshore) installiert. 400 kg Wasserstoff sollen hier täglich produziert werden, wobei man den Einsatz an zwei Standorten hintereinander über sechs und über zwölf Monate plant. Der Elektrolyseur hat eine Leistung von 1 MW. Lhyfe hat ja – wir berichteten – Plug Aufträge für Elektrolyseure mit einer Gesamtkapazität von 50 MW gegeben.

Investor Symposium

In einem online durchgeführten Investor Symposium hieß es, dass sich Plug in unterschiedlichen Wasserstoffmärkten positioniert, diverse Produktionsstätten, u. a. für Elektrolyseure (2,5 GW Jahreskapazität), aufbaut und massiv in die Produktion von Wasserstoff (flüssigem, da kostengünstiger transportierbar) investiert. Vieles klingt gewaltig. Das nordamerikanische Unternehmen sieht sich da als ein Marktführer in spe. Dem Inflation Reduction Act kommt dabei besondere Bedeutung zu, da wegen diesem grüner Wasserstoff gegenüber dem grauen (erdgasbasierten) in den USA preislich im Vorteil ist und demnach sehr große Wachstumschancen hat.

Plug wird seinen Weg gehen, wird aber bis zum Übergang in die Gewinnzone noch sehr viel Kapital benötigen, so dass man für dieses Investment Zeit mitbringen muss. Die jüngste Prognose aus dem Hause selbst, dass der für dieses Jahr anvisierte Umsatz circa fünf bis zehn Prozent niedriger als geplant ausfallen wird, lässt erst einmal keine guten Quartalszahlen erwarten bzw. hohe laufende, wenn auch logische Verluste (Invest in Produktionsstätten) unterstellen. Den guten IR (Investor Relations) geschuldet wird die Aktie wieder steigen, wenn die ganze Branche wieder Tritt an der Börse fasst.

Unsere zurückhaltende Einschätzung von Plug Power bewahrheitet sich immer mehr. Das Unternehmen hat zu viele Baustellen zur gleichen Zeit, was die Liquidität stark schrumpfen lässt. Mit den geplanten Investitionen von 1,5 Mrd. US-$ wird die Liquidität bis Jahresende 2023 auf 1 Mrd. US-$ fallen, was eventuell weitere Kapitalerhöhungen (Ausgabe von Aktien) zur Folge haben wird. Mit circa 9 Mrd. US-$ Börsenbewertung hat die Börse ihre neue Sicht der Dinge gezeigt. Plug wird seinen Weg im Bereich Wasserstoff, Brennstoffzelle und Elektrolyse gehen und hier via Skaleneffekten Wasserstoff selbst zu sehr günstigen Konditionen produzieren und damit Geld verdienen können. Wir gehen aber davon aus, dass die Bewertung von Bloom Energy irgendwann in den kommenden zwei Jahren die von Plug Power wird toppen können bzw. sich die Bewertungen angleichen. Da Plug in allen wichtigen H2-Fonds vertreten ist, wird die Aktie vom allgemeinen H2-Megatrend sicher profitieren.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Der Turnaround ist absehbar, so wie wir dies schon länger prognostizieren. 2024 wird, so die Aussage des Vorstandsvorsitzenden Christian Bruch, wieder Gewinn eingefahren. Der Aktienkurs hat spürbar gedreht und fast um 50 Prozent gegenüber dem Tiefstkurs zugelegt. Zu den Zahlen: Der Umsatz in Höhe von 29 Mrd. Euro lag im Bereich der Erwartungen (minus 2,5 Prozent beruhen auf außerordentlichen Entwicklungen – siehe Ukraine, hier allein ein Verlustanteil von 200 Mio. Euro). Es gab einen Verlust in Höhe von 647 Mio. Euro, was die Folge des integrierten Verlustausweises von Siemens Gamesa von fast 1 Mrd. Euro ist.

Herausragend ist der Auftragsbestand: Dieser stieg im vierten Quartal per 30.9.22 auf 97,4 Mrd. Euro – eine gute Grundlage für die Zukunft des Konzerns. Man erwartet nun ein Wachstum von drei bis sieben Prozent und baut darauf, Siemens Gamesa in den kommenden 12 bis 24 Monaten vollständig eingliedern zu können und hier letztendlich auch einen positiven Deckungsbeitrag zu erwirtschaften.

---------- Werbung ----------

Börsenbewertung war ein Witz

Siemens Energy wurde noch vor wenigen Wochen mit gerade einmal 8 Mrd. Euro bewertet, aber selbst die aktuelle Bewertung von circa 12 Mrd. Euro entspricht nicht den Potentialen dieses Großunternehmens. Der schwache Börsenkurs war der geplanten Übernahme der Restanteile an der Windtochter Siemens Gamesa geschuldet, da es hier Prüfungen durch die spanische Regulierungsbehörde (CMMV) gibt, die die Integration bzw. Vollübernahme noch etwas herauszögern. Und klar ist auch: 2.900 Arbeitsplätze (10 % der Gesamtbelegschaft) werden abgebaut und das Unternehmen Gamesa im Konzern aufgehen.

---------- Werbung ----------

Die Positionierung von Siemens Energy in wichtigen Zukunftsmärkten wie dem Wasserstoff (Auftragsboom!) wird aber über kurz oder lang zu einer Neubewertung des Konzerns führen müssen – basierend auf nachhaltigem Gewinn und steigenden Umsätzen. Auf der Basis der aktuellen lächerlich wirkenden Bewertung könnte Siemens Energy sogar ein Übernahmekandidat werden. Nichts ist unmöglich.

Wer auf den Turnaround setzt, baut neue Positionen auf oder verbilligt bestehende. Dies ist aber kein Schnellschuss, sondern sollte ein Investment über einen Zeitraum von mindestens einem bis drei Jahren sein. Es wird noch manches Verlustquartal geben, was den Kosten der Reorganisation und der Integration von Siemens Gamesa geschuldet ist. Auf der anderen Seite gibt es viele spannende technologische Entwicklungen wie Rotorblätter für Windräder, die mittlerweile recycelt werden können, was bislang ein großes Problem war.

Seit ein paar Tagen kann man einen Umschwung in der Aktie sehen: Die Börse antizipiert zukünftige Entwicklungen, so dass es nun peu à peu wieder bessere Kurse geben wird. Da große Investoren wie BlackRock den Bereich, in dem sich Siemens Energy befindet, im Fokus haben, wird hier viel neues Kapital hineinfließen. Zudem ist Siemens Energy wieder im DAX. Stay tuned. Mein Kursziel innerhalb der kommenden 12 bis 18 Monate: 30 Euro plus.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.