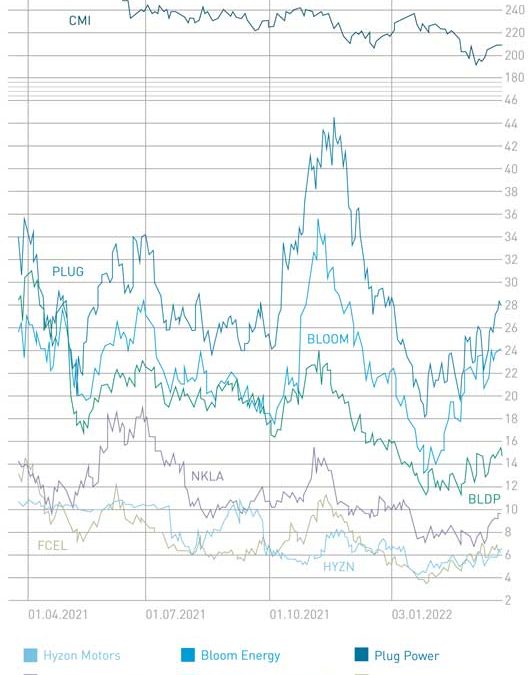

Bloom Energy überzeugt auf der Langstrecke

Bloom Energy plant eine Kooperation mit Shell zur Nutzung seiner SOEC-Technik für die großtechnische Produktion von Wasserstoff. Bloom verweist darauf, dass man bereits sehr erfolgreiche Testreihen mit dem Ames Research Center der NASA in Mountain View durchgeführt habe: 2,4 t H2 pro Tag konnten dort produziert werden – Bestleistung bezogen auf den Energieeinsatz in Relation zum Wasserstoffoutput und PEM- und alkalischer Elektrolyse damit weit überlegen.

Bloom Energy meldet für das vierte Quartal 2023 einen Umsatz von 357 Mio. US-$, erwartet hatte man 450 bis 500 Mio. US-$. Jetzt sind es 1,33 Mrd. US-$ für das Gesamtjahr 2023, 1,4 bis 1,5 Mrd. US-$ hätten es werden sollen. Die Non-GAAP-Gewinnmarge soll 2024 bei 28 Prozent liegen. Indes: 160 Mio. US-$ fehlender Umsatz gehen auf das Konto eines milliardenschweren Rahmenvertrags mit der südkoreanischen SK Group, die zugleich größter Einzelaktionär von Bloom ist. Hier wurden jährliche Ziele für Projekte und damit verbundene Umsätze (Aufträge) definiert, die im Jahr 2023 um 160 Mio. US-$ geringer ausgefallen sind als erwartet.

Diese Umsätze kommen nun erst mit Verzögerung, nämlich ab 2024. Nun gibt es einen neuen Vertrag, der auf Quartalsbasis läuft und damit – so die Aussage des Finanzvorstandes – viel kalkulierbarer ist, da Mindestumsätze pro Quartal festgelegt wurden. Dass die Börse von der Entwicklung in 2023 enttäuscht ist, liegt auf der Hand. Zudem wird das Wachstum im ersten Halbjahr 2024 geringer ausfallen als erwartet, bis es im zweiten Halbjahr wieder richtig losgeht. Für 2024 wird nun ein Umsatzziel von 1,4 bis 1,6 Mrd. US-$ ausgegeben – es sollten ursprünglich über 1,8 Mrd. US-$ werden. Aber – und das ist positiv – der Non-GAAP-Gewinn soll in diesem Jahr zwischen 75 und 100 Mio. US-$ liegen. Negativ ist, dass CFO Greg Cameron das Unternehmen aus persönlichen Gründen verlassen wird. Das ist wahrlich ein Cocktail aus „kurzfristigen“ Negativnachrichten, die aber angesichts der Aussichten bald vergessen sein dürften.

„Wir gehen davon aus, dass Bloom das Jahr 2024 mit einer Reihe von kommerziellen Impulsen beschließen wird, sowohl bei der Gewinnung von Aufträgen als auch bei der Auslieferung von Systemen.“

Der scheidende CFO Greg Cameron

Es gibt einen Auftragsbestand von 12 Mrd. US-$ (Backlog: 3 Mrd. US-$ in Hardware und 9 Mrd. US-$ in langfristigen Serviceverträgen). Das Unternehmen ist mit seinen Energieservern sehr gut positioniert und hat eine führende Position bei Hochtemperatur-Elektrolyseuren, die 2025 auf den Markt kommen werden – zunächst mit einer Leistung von 2 GW pro Jahr und einem starken Umsatzwachstum, ebenfalls ab 2025.

Testreihen, unter anderem im Idaho National Lab, seien äußerst positiv verlaufen, hieß es auf der Bilanzpressekonferenz. Fast 750 Mio. US-$ Cash auf dem Konto sind ein gesundes Eigenfinanzierungspolster. Erst im August 2025 müssen 250 Mio. US-$ Schulden beglichen werden. Bei höheren Aktienkursen sollte es kein Problem sein, dann neue Aktien auszugeben und Fremdkapital durch Eigenkapital zu ersetzen. Wichtiger ist der Blick auf den Unternehmensgewinn: Der fällt mit einem Plus von 27,4 Mio. US-$ als Non-GAAP-Gewinn im vierten Quartal 2023 sehr gut aus.

Das Ziel ist klar definiert: 2024 soll die Gewinnmarge durch Kostenmanagement, höhere Margen im Servicebereich und Preisdisziplin gesteigert werden. Die Materialkosten sollen zur Vermeidung von Supply-Chain-Problemen in diesem Jahr deutlich sinken. Die Produktionsstätte in Fremont hat eine Kapazität von 700 MW p. a., die leicht auf das Doppelte erhöht werden kann. Darüber hinaus werden neue Geschäftsmodelle (Energy on Demand 24/7 und Heat & Power) sowie viele Innovationen das neue Geschäftsjahr prägen. Klar ist, dass KI sowie die zunehmende Elektrifizierung den Energiebedarf nicht wie bisher um 0,5 Prozent pro Jahr steigen lassen werden, sondern um das Zehnfache, so CEO KR Sridhar. Der fehlende Netzausbau wird daher Insellösungen, wie Bloom sie anbietet, begünstigen.

Allein in den USA müssten 90.000 Meilen Hochspannungsleitungen gebaut werden, um die benötigte Energie zu transportieren. Im Jahr 2022 waren es in den USA gerade einmal 700 Meilen. Das Risiko von Stromausfällen und mangelnder Energieverfügbarkeit steigt damit erheblich. Dies gilt nicht nur für die USA, sondern für viele Industrienationen. Ging es bisher oft um den Preis der Energie, so geht es jetzt um die Verfügbarkeit und die Sicherheit der Versorgung, denn ein Stromausfall kann enorme Schäden verursachen.

All das spielt Bloom Energy in die Hände, sagt Sridhar. Die Nachfrage nach Insellösungen, beispielsweise bei Rechenzentren, ist enorm. Man spreche mit allen wichtigen und führenden Unternehmen der Branche. Hier geht es jetzt immer um Gigawatt und nicht mehr um Megawatt. So manches KI-Unternehmen hat schon von seinem Energie- oder Stromlieferanten die Nachricht erhalten, dass die gewünschte Energiemenge nicht darstellbar ist. Zu diesen sogenannten Greenfield-Data-Centern, die quasi auf der grünen Wiese entstehen, kommen neu geplante Mikrochip-Produktionsstätten, Ladestationen für Nutzfahrzeuge und Logistikzentren hinzu.

Bloom setzt da auf seine schnelle Projektumsetzung („Rapid Deployment Capability“) und Flexibilität. Hier werden bis 2024 zahlreiche Aufträge erwartet. Darüber hinaus wird Abwärme aus Rechenzentren über Net-Zero-Stream und Net-Zero-Cooling als CO2-freies Abfallprodukt für Prozesswärme genutzt. Mit diesen Lösungen kann Bloom Energieversorger unterstützen, indem Energie flexibel, sauber (50 Prozent CO2-Reduktion), 50 Prozent günstiger und fünfmal schneller als beim Hochfahren von Gasturbinen bereitgestellt werden kann. Damit wird Bloom auch zum Partner der Energieversorger.

Als neuer Chief Technical Officer (CTO) konnte Dr. Ravi Prasher gewonnen werden. Dieser ist u. a. Mitglied im prestigeträchtigen Verband National Academy of Engineering. Er soll Geschäftsopportunitäten in konkrete Aufträge verwandeln. Er kommt, wie so viele Vorstände bei Bloom, von General Electric (GE), wo er 20 Jahre lang tätig war. Er sieht die Hochtemperaturbrennstoffzellen von Bloom als Gamechanger, mit denen bei der Verbrennung von Wasserstoff keine SOX-, keine NOX– und keine CO2-Emissionen entstehen. Bloom könne, so Prasher, all die Probleme lösen, die viele Industrien mit ihrer Energienutzung haben. Zudem sei die Elektrolysetechnologie von Bloom die effizienteste am Markt.

Allgemeine Anmerkungen

Gegenüber verschiedenen Fachanalysten namhafter Banken hat Bloom darauf hingewiesen, dass sich einige Projekte verzögern, da potentielle Kunden oft mehr Zeit als geplant benötigen, um Flächen für Rechenzentren zu entwickeln (Genehmigungsverfahren) oder Finanzierungsfragen zu klären. Dies habe nicht direkt etwas mit Bloom zu tun, müsse aber im Zeitplan berücksichtigt werden. Außerdem werde man verstärkt auf das Zahlungsmanagement der Kunden achten. Das zweite Halbjahr werde dementsprechend deutlich robuster ausfallen als das erste, hieß es: 60 zu 40 Prozent im zweiten Halbjahr.

Fantasie noch nicht eingepreist

Ab 2025 wird der neue Markt für Hochtemperatur-Elektrolyseure weiteres Wachstumspotenzial generieren. Unter anderem wird bei vier der sieben geplanten Energy Hubs der Biden-Administration diese Technik zum Einsatz kommen. Da die Aussichten gut sind und Bloom die richtigen Technologien für sichere, saubere und verfügbare dezentrale Energielösungen anbietet, wird die Börse nicht umhinkommen, all dies im Aktienkurs zu antizipieren. So wird es auch in diesem Jahr zu einigen Großaufträgen kommen, die dann aber aufgrund der zeitlichen Abläufe erst ab 2025 über die Umsetzung in die Bilanz einfließen werden. Für Analysten ist das dann die Basis dafür, die Aktie hochzustufen – von „hold“ auf „buy“ bzw. „strong buy“. Die aktuelle Kursschwäche geht schnell wieder vorbei und ist vergessen, wenn Bloom – und das wird erwartet – in diesem Jahr entsprechende Aufträge verbuchen kann. Die Fantasie aus der Elektrolyseursparte kommt on top.

Stark gedrückte Kurse sind klare Kaufkurse

Mit einer Börsenbewertung von nur 2 Mrd. US-$ ist eine Unterbewertung erreicht, die Bloom sogar zu einem Übernahmekandidaten machen könnte. GE oder Siemens Energy sollten das Unternehmen genau unter die Lupe nehmen, so wie es die SK Group getan hat: Beteiligung und gemeinsame Projektentwicklung. Es wäre besser, wenn die Börse die Perspektiven richtig einschätzt und die aktuelle Unterbewertung schnell vergessen lässt. 2024 wird ein wachstumsschwächeres Übergangsjahr sein, dem aber viele Jahre mit sehr starkem Wachstum folgen werden, was sich aus vielen Aussagen der Bilanzpressekonferenz zum vierten Quartal 2023 und zum Gesamtjahr ableiten lässt. Wichtig ist vor allem, dass Bloom auf dem besten Weg ist, profitabel zu werden. Für 2024 peilte der bisherige CFO einen Non-GAAP-Gewinn von 75 bis 100 Mio. US-$ an.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Autor: Sven Jösting, verfasst am 15. März 2024