Der Aktienkurs von Ballard Power befindet sich auf einem Tiefstand. Die veröffentlichten Zahlen für das vierte Quartal 2023 und das Gesamtjahr 2023 zeichnen ein widersprüchliches Bild. Die vom Vorstand ausgeführten Zukunftsaussichten geben jedoch Anlass zu Optimismus. Der Umsatz stieg im vierten Quartal auf 46,8 Mio. US-Dollar – ein Plus von 132 Prozent gegenüber dem Vorjahresquartal. Der Auftragseingang lag im vierten Quartal bei beachtlichen 64,7 Mio. US-$, wobei sich der Auftragsbestand (Backlog) leicht um drei Prozent auf 130,5 Mio. US-$ verringerte, da Ballard mehr Aufträge zur Ausführung (Auslieferung) brachte. Allerdings ging der Auftragsbestand um 21,7 Mio. US-$ zurück, da es bei einem Kunden zu Verzögerungen kam. Dieser Auftrag ist nicht verloren, kann aber noch nicht bilanziert werden.

Der Gesamtumsatz lag 2023 bei 102,4 Mio. US-$, unterm Strich blieb für das Gesamtjahr ein Verlust von 0,48 US-$/Aktie. Das sind aber alles Momentaufnahmen, die die Perspektiven des Unternehmens ausblenden, denn wichtige Märkte für die Brennstoffzelle stehen erst am Anfang einer langen Phase starken Wachstums. In den USA arbeitet Ballard am Aufbau einer neuen Produktionsstätte, wie jüngst bekannt wurde, und zwar einer in Texas: Hier sollen einmal 20.000 BZ-Stacks im Jahr produziert werden, wie auch die MEA. Investitionsvolumen: 160 Mio. US-$, wobei Zuschüsse in Höhe von 40 Mio. US-$ winken. Baut man ein solches Werk, wenn man nicht an die Zukunft der eigenen Technologie und deren Markt glaubt? Mitnichten.

Bei BZ-Bussen geht es richtig los

Beeindruckend ist die Entwicklung der Lieferungen und Auftragseingänge von BZ-Modulen für Busse. Ein Beispiel: Der Bushersteller Solaris begann seine Zusammenarbeit mit Ballard im Jahr 2013 mit dem Kauf von zwei Modulen. In den folgenden zehn Jahren bestellte Solaris 213 Module. Allein im Jahr 2023 waren es schon 365 Module. Laut Ballard ist dies erst der Anfang einer wahren Auftragswelle. Ähnlich sieht es beim langjährigen Kooperationspartner NFI aus: 141 Module im Jahr 2023, was erst der kleine Anfang des möglichen Auftragsvolumens sein soll, so der Kommentar.

NFI vereint unter seinem Dach diverse Busmarken wie New Flyer (70 Prozent Marktanteil bei Transitbussen in den USA), aber auch Alexander Dennis (Doppeldecker) und MCI. Die Jahresproduktion beläuft sich auf 8.000 Busse. Nun wurde die Partnerschaft mit Ballard verstärkt und bereits 100 BZ-Module bestellt, die bis 2024 ausgeliefert werden sollen.

---------- Werbung ----------

Bis zum Jahr 2037 soll es weltweit 650.000 Busse geben (Information Trends), die mit Wasserstoff fahren. 2022 waren es gerade mal 4.000. Die Preisparität von batterieelektrischen und wasserstoffbetriebenen Bussen soll im Jahr 2030 erreicht sein. Dann soll es auch genügend H2-Stationen geben und der Wasserstoffpreis paritätisch mit dem Dieselpreis sein. Ballard ist heute der eindeutige Marktführer und könnte dies auch bleiben.

China – der Riese erwacht

Das Joint Venture mit Weichai zur Produktion von BZ-Modulen für Lkw und Busse ist immer noch nicht richtig in Fahrt gekommen. Regulatorische Bedingungen und Förderprogramme sowie Initiativen einzelner Provinzen stimmen Ballard zuversichtlich, dass es bald richtig losgehen wird. 20.000 komplette BZ-Systeme (Leistungsspektrum von 50 bis 200 kW) können hier pro Jahr gebaut werden. Das entspricht einer Jahreskapazität von 2 GW an BZ-Leistung. Im Jahr 2023 wurden in China 7.500 BZ-Fahrzeuge verkauft – insgesamt gibt es dort inzwischen 7.300 BZ-Busse und 13.700 BZ-Lkw. Durch besondere Fördermaßnahmen der Provinz Shandong (wo die Produktion angesiedelt ist) soll das JV ab 2024 endlich an den Start gehen.

Aus dem Vereinigten Königreich meldet Ballard einen Auftrag über 15 MW BZ-Leistung. Es handelt sich um 150 FCmove-Module für einen namentlich nicht genannten Kunden, mit dem eine Absichtserklärung über weitere 296 FCmove-Module mit Lieferung bis März 2026 besteht. Dabei geht es um netzferne Stromerzeugung aus erneuerbaren Energien. Gleichzeitig meldet Ballard den erfolgreichen Abschluss von Testreihen für BZ-Backup-Systeme für Rechenzentren mit Caterpillar und Microsoft. Letzteres könnte die Basis für Großaufträge sein.

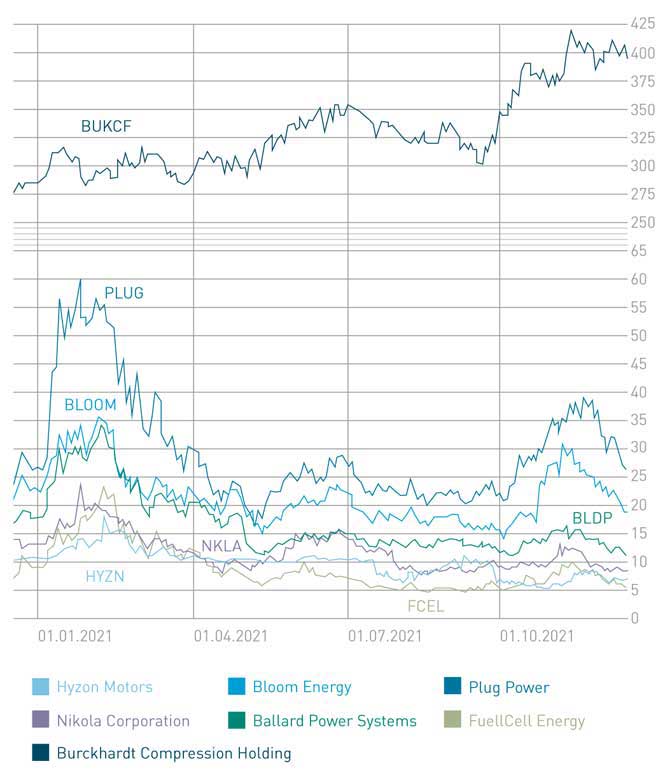

Bodenbildung beim Aktienkurs abgeschlossen?

Der Kursanstieg von 1 bis 2 US-$ (2018 bis 2020) auf über 40 US-$ Ende 2021 und der anschließende Kursrückgang auf aktuell rund 2,70 US-$ sollten nun wieder in einen nachhaltigen Aufschwung münden. Damit ist das gesamte H2-Ökosystem an der Börse beschrieben: Es beginnt mit technologischen Entwicklungen, die an der Börse zu einer Erwartungshaltung führen, die sich in stark steigenden Aktienkursen der börsennotierten Unternehmen der Branche ausdrückt.

Dies war Ende 2021 der Fall. Danach kam es nach und nach zu starken Kurseinbrüchen, verbunden mit einer zunehmenden Desillusionierung der Investoren. Gemäß dem Gartner-Hype-Zyklus geht die BZ- und H2-Branche jetzt in einen langfristigen Aufwärtstrend über, denn die Märkte kommen in Schwung. Bei Wasserstoff geht es um Produktion, Transport, Anwendungen, Märkte u. v. m. Dabei ist klar, dass es sich um eine disruptive neue Technologie und Industrie handelt.

Kombiniert man diese Analyse mit dem langfristigen Elliott-Wave-Chart, ergibt sich ein Bild, wonach die Ballard-Aktie jetzt ihren Boden bildet (ein aktueller Sell Off als Ende der Abwärtsspirale), gerade zu einem Zeitpunkt, wo die Anleger fast nicht mehr an den Erfolg des Unternehmens glauben wollen, was sich in dem sehr niedrigen Aktienkurs und der Börsenbewertung von ca. 0,8 Mrd. US-$ bei gleichzeitig 751 Mio. US-$ auf der Bank ausdrückt. Heute haben wir reale Zahlen, wenn man sich nur die über 1.680 Busse ansieht, die mit Ballard-Technologie fahren. Die Wasserstoffkosten pro 100 km sinken massiv, ebenso werden die Module durch Kostensenkungsprogramme und Materialoptimierungen immer wettbewerbsfähiger – auch im Vergleich zu batterieelektrischen und dieselbetriebenen Bussen.

Liegen die Kosten für Dieselkraftstoff bei durchschnittlich 240 US-$/Tag und bei der Batterie bei 16 US-$ für Strom/Tag, so liegt die Brennstoffzelle (Wasserstoff) inzwischen bei durchschnittlich 85 US-$/Tag. Man muss aber auch die Ladezeiten eines batterieelektrischen Busses berücksichtigen, während Wasserstoff und Diesel in wenigen Minuten getankt werden können. Insbesondere bei bestimmten Anwendungen (mit langen Strecken, hügeligem Gelände, Witterungseinflüssen) ist der Wasserstoffbus dem batterieelektrischen Bus überlegen.

Hinzu kommt, dass Wasserstoff immer günstiger wird. Lag der Durchschnittspreis pro kg bislang noch bei 10 Euro, so sollen in ein bis zwei Jahren durchschnittlich 6,48 Euro machbar sein, in zwei bis drei Jahren 3 bis 5 Euro/kg, und in 10 bis 15 Jahren, so sagt man, könnten es sogar nur noch 1 bis 2 $ pro kg sein. Die Gesamtkosten (Total Cost of Ownership) für den Wasserstoffbus werden massiv sinken, und Diesel wird ersetzt werden müssen.

Ballard setzt gelassen auf die Skalierung seiner Technologien und den bevorstehenden Hochlauf wichtiger Sektoren wie des Schwerlastverkehrs. Schon im laufenden Jahr 2024 soll der Auftragseingang für BZ-Module für Busse stark ansteigen, wobei sich die Umsatzerwartung mit 30 zu 70 Prozent auf das erste und zweite Halbjahr verteilt. Auftragseingänge werden sich auf den Börsenkurs auswirken, weniger die nächsten Quartalszahlen.

Fazit: Ballard ist bilanziell sehr gut aufgestellt. Mit über 750 Mio. US-$ Liquidität kann das Unternehmen sein zukünftiges Wachstum (Ausbau bestehender Kapazitäten, geografische Expansion) sehr gut aus eigener Kraft stemmen. Schlüsselmärkte wie BZ-Busse und -Lkw stehen gerade erst in den Startlöchern und werden langfristig für ein sehr hohes Wachstum des Unternehmens sorgen. Dass dies alles länger dauert als erwartet, ist für die Entwicklung eines neuen Marktes normal. Das Jahr des eigentlichen Durchbruchs (Gewinnzone) wird 2025/26 sein, da bis dahin die wichtigsten Rahmenbedingungen (u. a. Verfügbarkeit von H2-Infrastruktur) geschaffen sind und die Regulierung sowie Förderprogramme weltweit (USA, EU und Asien) im positiven Sinne voll greifen. Ballard dürfte einer der Gewinner dieser Entwicklung sein. 2024 wird von steigenden Auftragseingängen geprägt sein. Kaufen und liegen lassen. Anlagehorizont: mindestens zwei bis drei Jahre.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Börse bedeutet, einen Blick in die Zukunft zu wagen. Der Anleger spekuliert auf zukünftig mögliche Entwicklungen, und auf dieser Erwartung beruhen die Aktienkurse. Wagen wir also den Blick in die Glaskugel: Mit theoretisch denkbaren Szenarien, die aber durchaus realistisch sind.

Ballard Power

In China wurde endlich ein Förderprogramm für den Bereich Wasserstoff und Brennstoffzelle auf den Weg gebracht. Das Joint-Venture mit Weichai Power läuft auf die Auslastung hinaus – 20.000 BZ-Stacks sind die Jahresproduktion, und man kann diese Kapazität schnell ausbauen. Der Hochlauf mit Wishdom Motor nimmt Fahrt aus. Es geht um beachtliche 12.000 BZ-Lkw, die innerhalb von 5 Jahren auf den Straßen fahren sollen – die ersten Fahrzeuge sind bereits ausgeliefert. Ballard entschließt sich nun, die Produktion der MEA (Membrane Elektrolyte Assembly, Hauptkostenträger in der Brennstoffzelle) in China zu realisieren, weil der Bedarf da ist. 130 Mio. US-$ sind fixiert, was bei über 700 Mio. US-$ auf dem Konto kein Problem für die Eigenfinanzierung ist. Die Partnerschaft (Testlauf) mit Ford in der Türkei für den F-Max wird positiv abgeschlossen, dann kann 2025 der Hochlauf beginnen. Es könnten mal über 10.000 BZ-Module im Jahr werden, weil Ford mit Hilfe von Ballard auf die Brennstoffzelle in Nutzfahrzeugen setzt. Bushersteller-OEM wie VanHool, Solaris und NFI (New Flyer) erhöhen massiv ihre Bestellungen an Stacks für den Einsatz in Bussen. Das US-Marktforschungsinstitut „Information Trends“ erwartet, dass bis zum Jahr 2037 weltweit 650.000 wasserstoffbetriebene Busse fahren werden. Ballard ist der Marktführer und kann es bleiben. In der Zug-Sparte kommen Großaufträge für BZ-Module von Ballard herein – von den Plattformpartnern Siemens Mobility und Stadler. Analysten erhöhen ihr vorläufiges Kursziel auf acht bis zehn US-$.

Bloom Energy

Die ehrgeizige Vorgabe, für die kommenden zehn Jahre ein Wachstum von über 30 Prozent jährlich zu erreichen, nimmt Fahrt auf. Bloom kann 1,8 bis 2 Mrd. US-$ Umsatz in 2024 erreichen und operativ mit Gewinn abschließen – ein Meilenstein. Aus Europa kommen Großaufträge, und der US-Markt wächst ohnehin stark; hier gibt der Inflation Reduction Act (IRA) die Geschwindigkeit vor. In Asien setzt der Partner und Großaktionäre sk ecoplant/sk Group auf den Ausbau der gemeinsamen Projekte. Die eigene marktführende SOFC-Elektrolyse erhält ihren Startschuss in der Produktion nach erfolgreichen Testläufen mit über 90 Prozent Wirkungsgrad. In 2025 wird mit 1 GW Leistung für die Produktion begonnen. Analysten erhöhen ihre Kursziele (aktuell 10 bis 21) auf 30 US-$ oder mehr.

Nikola Motors

Das Auftragsbuch füllt sich. Ende 2024 liegen Bestellungen für über 2.000 Wasserstoff-Lkw des Nikola-Modells Tre FCEV vor, einem vollelektrischen 40-Tonner mit Batterien, BZ und H2-Tanks. Investmentbanken erhöhen die Kursziele von zwei (jüngst Investmentbank BAIRD) auf drei US-$ bis fünf US-$. Die eigene Wasserstoffproduktion nimmt zu. Anheuser Busch wandelt eine Absichtserklärung (LoI) in eine Bestellung von 800 BZ-Lkw um. Walmart gibt einen Großauftrag von 100 bis 500 Lkw heraus. Außerdem Aufträge für die ersten BZ-elektrischen Lkw, die auf kalifornischen Hafenanlagen im Betrieb sein werden: 500 im Jahr 2024 und 1000+ für 2025. FedEx schließt einen Testlauf ab und bestellt die ersten 1000 Lkw für die Dekarbonisierung des Unternehmens, das immerhin über rund 37.000 eigene Lkw im Markt verfügt. Nikola ist gegen Ende 2024 ausgelastet und baut die Kapazitäten von aktuell 2.400 Einheiten auf 10.000 Einheiten p.a. aus. Ende 2025 könnte bereits der Übergang in die Gewinnzone erfolgen. Das Wachstum muss finanziert werden: Eine weitere Kapitalerhöhung kommt im Jahresverlauf – 100 Mio. neue Aktien zu je drei US$-plus. Betriebshof-Konzerne wie Travel Center of America und Pilot J bauen eine Kooperation mit Nikola auf: gemeinsame H2-Tankstellen und Ladestationen für e-Lkw. Ein institutioneller Anleger wie der norwegische Staatsfonds (via Norges Bank) hält bereits über 107 Mio. Aktien bzw. 9,25 Prozent – das ist ein Fakt. Andere, etwa BlackRock, könnten folgen. Vielleicht steigt ein strategischer Investor ein; über den Aufkauf der Wandelanleihen kann man – noch – gut 25 Prozent am Unternehmen erwerben.

Plug Power

Es ist nicht einfach. Das Unternehmen hat vollmundige Prognosen abgegeben, die sich schwer halten lassen. Die Aktie fährt weiter Achterbahn und schwankt stark, je nach Nachrichten-Lage. Ideal für Trader. Das ATM-Programm (At The Market) von einer Mrd. US-$ kann peu à peu platziert werden. Ein beantragter Kredit vom Department of Energy im Rahmen des Inflation Reduction Act (IRA) wird genehmigt: 500 Mio. bis zu 1,6 Mrd. US-$, allerdings mit Auflagen (Hier die Frage der Konditionen: Coupon (Zinssatz), Laufzeit, Kapitaleinsatz, Rückzahlung). Ein Green Bond als Wandelanleihe wird parallel auf den Weg gebracht: Eine Mrd. US-$-plus. Strategische Investoren wie Fortescue beteiligen sich an manchem Projekt und Unternehmensbereich. Für die Produktion von grünem Wasserstoff setzt Plug Power sehr auf staatliche Zuschüsse im Rahmen des IRA; da gibt es Klarheit von der Regierung, aber es wird dauern. Großaufträge für PEM-Elektrolyseure können verbucht werden. Manche Produktionsstätte für BZ-Stacks und Kryotechnik und Elektrolyseure wird langsam (weniger Kapitalbedarf) ausgebaut, verkauft oder sogar eingestellt. CEO Andy March kündigte kurzfristig an, dass man in Georgia die Produktion von flüssigem Wasserstoff mit sieben Tonnen/Tag begonnen habe sowie die Belieferung von Amazon und Walmart – ein Meilenstein. Er erwartet einen Squeeze der Aktie (Quelle Barrons 1.2.24) aufgrund sehr hoher Leerverkäufe von fast 158 Mio. Aktien. Könnten da Amazon und Walmart für 100 Mio. verantwortlich sein? Diese haben mal über 100 Mio. Optionsscheine erhalten. Die aktuelle Kursexplosion beruht auf der neuen Einschätzung eines Analysten und dem CEO Andy Marsh. Da ist Vorsicht – kurzfristig – angebracht, denn ein ATM-Programm über 1 Mrd. US-$ könnte die aktuelle Situation ausnutzen. Die Zahlen für 2023 kommen im März. Die Kursrange im Jahr 2024: zwei bis sechs US-$, aber 2025 wieder Potential für über zehn US-$.

---------- Werbung ----------

Siemens Energy

Nach den letzten Quartalszahlen entsteht ein neuer, positiver Trend: Gamesa kann immer besser integriert werden, Lieferketten werden optimiert. Verluste werden noch bleiben, aber das Gesamtbild verbessert sich nach und nach. Der Bereich Wasserstoff, Gasturbinen und Elektrolyse erhält viele Großaufträge, was den Auftragsbestand auf 140 Mrd. Euro hochschießen lässt. Von Quartal zu Quartal bessert sich die Lage, und 2025 wird das Unternehmen wieder im Plus abschließen und die Aktie nach oben treiben. Die Analysten erhöhen ihre Kursziele auf 25 Euro-Plus mit einem Potenzial von über 100 Prozent im Jahresverlauf gegenüber aktuellen Notierungen.

Hyzon Motors

Testläufe wie mit der Performance Food Group, einem der führenden US-Logistiker für Lebensmittel, laufen planmäßig und erfolgreich; kürzlich wurden die ersten vier Lkw ausgeliefert (Fakt). Da kommt nun ein Großauftrag. Die Produktion der eigenen 200-kW-Singlestacks beginnt im 2. Halbjahr. Ein strategischer Investor wie Fontaine Modification oder Marmon Holdings steigt ein und damit – indirekt – Warren Buffett (ihm gehört Marmon). In Europa wird ein Systemintegrator gefunden, vergleichbar mit Fontaine Modification. Die Aktie verdreifacht sich auf zwei US-$. Vielleicht spielt dabei der neue CTO Professor Christian Mohrdieck (vormals bei Cellcentric, einem 50/50-Joint Venture von Daimler Truck und Volvo) eine besondere Rolle?

Weichai Power

Weichai baut seine Stack-Strategie weiter aus. Man ist größter Einzelaktionär von Ballard Power und – neben Bosch – auch an Ceres Power beteiligt. Da China ein H2/BZ-Förderprogramm beschließt, gewinnt Weichai massiv an Beachtung – die Aktie zieht um 50 Prozent auf 2,50 Euro an. Die Stackfabrik (Joint Venture 51:49) zusammen mit Ballard wird ausgebaut. Parallel sollte man auch den US-amerikanischen Wettbewerber Cummins Engine beobachten, denn dieser profitiert vom Inflation Reduction Act und ist ebenfalls sehr aktiv in allen Bereichen der Wasserstofftechnologien (Stacks, Motoren, Elektrolyseure).

RISIKOHINWEIS

Jeder Anleger sollte sich bei der Anlage in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch ihre Volatilität ist deutlich höher. Dieser Bericht stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- bis langfristige Bewertung und nicht auf kurzfristige Gewinne legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein. Dies ist keine Anlage- und Kaufempfehlung, sondern nur eine persönliche Einschätzung – ohne Obligo.

Anfang 2021 haben wir noch einen regelrechten Hype um Wasserstoffaktien gesehen. Anschließend kam es dann zu einer kräftigen Gegenreaktion. Ich nenne dies eine gesunde Bereinigung einer kurzfristigen Übertreibung, die aber nun deutlich sichtbar ihren Boden findet und 2022 in einen stabilen langfristigen Aufwärtstrend dieser Aktien führen wird, auch wenn es jüngst wieder zu einem Rückgang kam. Dennoch lassen die derzeit weltweit ausgerufenen Pläne zum Aufbau einer Wasserstoffwirtschaft förmlich eine Goldgräberstimmung entstehen. Nicht nur die vielen Konferenzen, Strategien und Projekte, sondern die konkreten Vorhaben vieler Länder und Unternehmen, sich dem Klimawandel technologisch entgegenzustellen, bestimmen das Bild.

Die Hochs und Tiefs der Aktien aus den Bereichen Brennstoffzellen und Wasserstoff in den vergangenen Wochen lassen sich am besten mit einem „bumpy ride“ umschreiben – einer „holprigen Fahrt“ nach einer kräftigen Kurssteigerung in kurzer Zeit. Es scheint mir gerade eine wichtige Konsolidierungsphase begonnen zu haben. Indes ist dies kein Grund, den Optimismus zu verlieren, denn die seit Anfang Dezember 2020 sehr starken Kursausschläge – mit teilweise mehr als 50 Prozent Steigerung in nur einem Monat – bedurften einer notwendigen Korrektur. Und diese ist nun in vollem Gange. Was letztlich zählt, ist die Zukunft der Branche, und da halte ich es mit einer alten Börsenweisheit: The trend is your friend.

Trotz eines scharfen Kursrückganges von über 40 US-$ auf unter 22 US-$ konnte ein weiterer „Bought Deal“ in Höhe von 550 Mio. US-$ (528 Mio. US-$ nach Kosten) und mit einem Ausgabekurs neuer Aktien in Höhe von je 37 US-$ platziert werden. Das zeugt von großem Vertrauen in das Unternehmen, welches nun eine sehr gut gefüllte Kriegskasse in Höhe von über 1,3 Mrd. US-$ sein Eigen nennen kann und damit das Unternehmenswachstum aus eigener Kraft bestreiten wird. Ballard wird damit sicherlich irgendwas machen – so mein Gefühl – und zwar etwas, was mit Elektrolyse zu tun hat. Die Kanadier könnten also in die Produktion von Elektrolyseuren oder direkt in die Wasserstoffproduktion einsteigen. Auch der Bau einer Produktionsstätte in Europa ist höchst wahrscheinlich – idealerweise mit einem Partner aus der Kfz-Zulieferindustrie, so meine Analyse.