von Sven Jösting | Dez 20, 2023 | 2023, Aktien, Börse, International, Markt, Stock Market, Wasserstoffwirtschaft

Shortseller arbeiten an der Börse massiv gegen das Unternehmen. Es gab kurzfristig sogar fast 200 Mio. leer verkaufte Aktien (am 16.11. noch 193 Mio.). Doch nun scheint eine Kursänderung nach oben sehr wahrscheinlich. Der Grund könnte in der Kommentierung zur Bilanzpressekonferenz über das dritte Quartal liegen, die Nikola – in meinen Worten – auf dem richtigen Weg sieht. Das Unternehmen hat circa 250 Mio. US-$ an Liquidität im dritten Quartal eingesammelt und verfügt nun über 705 Mio. US-$ an Kapitalzugang.

Der Schaden durch zurückgerufene batterieelektrische Lkw wird auf 61,8 Mio. US-$ (warranty reserve) beziffert, wobei Nikola nicht nur dieses Problem beheben wird, sondern zudem Batterien eines noch unbenannten Zulieferers einsetzt, die gegenüber dem Vorgängermodell Vorteile besitzen, so der Kommentar. Zudem werden die Lkw mit weiteren Features ausgestattet, die dem Fahrer mehr Möglichkeiten im Einsatz geben, u. a. den Lkw bereits aus der Distanz per Handy-Apps vorzubereiten: Heizung im Winter, Klimaanlage im Sommer ist schon einschaltbar, bevor der Fahrer angekommen ist. Die batterieelektrischen Lkw werden nach der Umrüstung im ersten Quartal wieder den Weg zum Kunden finden.

Nun können die Aufträge kommen

277 Absichtserklärungen für den Kauf der wasserstoffbetriebenen Lkw liegen vor. Im vierten Quartal sollen davon 30 bis 50 zur Auslieferung kommen und zwischen 11 und 19 Mio. US-$ an Umsatz generieren. Bei den batterieelektrischen Lkw konnte zwischenzeitlich – trotz Rückrufaktion – ein Einzelauftrag über 47 Stück gewonnen werden. In den kommenden zwei Jahren setzt Nikola darauf, im Durchschnitt 250 bis 300 Lkw beider Gattungen pro Quartal auszuliefern.

---------- Werbung ----------

Der Cash Burn wird bei 100 Mio. US-$ im Quartal gesehen, wobei für das laufende Quartal noch die finanziellen Auswirkungen aus der Rückrufaktion der batterieelektrischen Lkw einzubeziehen sind (61,8 Mio. US-$, wovon circa 38 Mio. US-$ als Kapitalabfluss zum Einsatz kommen sollen). Und je besser die Skalierung in der Lkw-Produktion vorankommt, desto kostengünstiger können diese hergestellt werden, um am Ende des Tages mit einer guten Gewinnmarge aufzuwarten. Man bedenke: Geld wird in Zukunft vor allem mit Strom und Wasserstoff verdient und nicht mit dem E-Lkw per se. Nikola steht ja erst am Anfang seiner (Erfolgs-)Story.

---------- Werbung ----------

Chief Financial Officer verlässt das Unternehmen

Stasy Pasterick war als Chief Financial Officer (CFO) gerade einmal sechs Monate im Amt. Sie geht in gleicher Funktion zu Universal Hydrogen. Man darf gespannt sein, wer ihr Nachfolger wird.

---------- Werbung ----------

Abb.: Anastasiya „Stasy“ Pasterick folgte im April 2023 auf den pensionierten Kim J. Brady

Nikola_Corporation_StasyFinal.jpg

---------- Werbung ----------

Quelle: Nikola

Kalifornien gibt den Takt vor

Nikola konzentriert sich aus guten Gründen auf den US-Bundesstaat Kalifornien: Erstens gibt es hier die besten Förderungen (bis zu rund 408.000 US-$ pro Lkw); zweitens ist der Zeitdruck für Logistiker sehr hoch, dieselbetriebene durch CO2-freie Lkw zu ersetzen. Bereits ab 2024 dürfen in Kalifornien nur noch die letztgenannten auf Hafenanlagen im Einsatz sein, es gibt also Neuzulassungen nur noch für batterieelektrische oder Wasserstoff-Lkw. Wir sprechen von über 30.000 Lkw allein in diesem Segment – eine Steilvorlage für Nikola Motors, denn im IRA sind auch 2,6 Mrd. US-$ Förderung speziell für Hafenanlagen und auch Drayage-Lkw sowie für die H2-Infrastruktur vorgesehen.

Zudem ist für Nikola die Konkurrenz in diesem Lkw-Segment auf Jahre hinaus überschaubar. Der Blick auf die bereits genehmigten Gutscheine (Voucher) für E-Lkw ist erfreulich: 96 Prozent der Gutscheine des HVIP-Programms für wasserstoffbetriebene Lkw und 50 Prozent der Gutscheine für batterieelektrische gehen auf das Konto von Nikola. Übrigens soll Nikola für beide Lkw-Varianten bereits über 400 Gutscheine genehmigt bekommen haben. Ein schöner Achtungserfolg.

Rechtsstreit gegen Milton gewonnen

Der langwierige Rechtsstreit mit Firmengründer Trevor Milton wurde gewonnen. Am 20. Oktober fiel das Urteil. Milton muss nun 165 Mio. US-$ an Nikola zahlen, wobei darin auch Prozesskosten enthalten sind, die Nikola erst vorstrecken musste und nun zurückerhält. Hier sei der Hinweis angebracht, dass es noch keine Aussage darüber gibt, wann das Geld fließt. Nikola muss selbst noch einen Teil an die Börsenaufsicht SEC weiterzahlen, da man ja einen Vergleich über die Zahlung von 125 Mio. US-$ erzielt hat und diesen selbst erfüllen muss. Fließen die 165 Mio. US-$ von Milton indes zeitnah, erhöht sich Nikolas Liquidität, da die SEC-Zahlungen über die kommenden Jahre verteilt sind.

Ziele ambitioniert, aber realistisch

Aktuell kann Nikola pro Jahr 2.400 Lkw beider Varianten produzieren. Um profitabel zu sein, bedarf es eines Absatzes von 1.000 Lkw in 2024 und 1.500 in 2025. Diese Ziele gelten aus Unternehmenssicht als realistisch, wenn Nikola 250 bis 300 Lkw im Quartal ausliefert. Meines Erachtens wird es da auch manchen Großauftrag geben. Außerdem fließen Absichtserklärungen wie der Letter of Intent (LoI) mit Anheuser-Busch (800 Lkw) in den Auftragsbestand ein, so meine Erwartung.

Nikola Motors – Tesla für Lkw?

Für diese These ernte ich sehr viel Kritik: Man könne ein Start-up wie Nikola doch nicht mit der Erfolgsgeschichte von Tesla vergleichen. Doch, kann man: Tesla fing klein an, dann kam Elon Musk. Der Konzern machte viele Jahre hohe Verluste, stand sogar vor dem Konkurs, ehe es zum Durchbruch kam. In den ersten drei Jahren verdiente Tesla Geld, aber nicht mit den E-Autos, sondern mit Emissionsrechten, die man anderen Autoherstellern verkaufen konnte. Tesla löste das Henne-Ei-Problem mit dem Strom für die batterieelektrischen Fahrzeuge selbst durch den Aufbau eines Stromladenetzes aus eigenen Super-Charger-Stationen. Wer hätte einen Wagen von Tesla gekauft, wenn es keine Lademöglichkeit gegeben hätte – als Paket, jahrelang sogar gratis?

Nikola macht das Gleiche – nur eben für Lkw mithilfe von Stromladestationen und H2-Tankstellen. Geld verdienen will Nikola mit Strom und dem eigens produzierten oder zugekauften Wasserstoff. In den USA winken hohe Subventionen von drei US-$/Kilogramm Wasserstoff. Tesla adressiert weiterhin den Markt für E-Pkw, aber Nikola das Segment für Lkw. Beide Unternehmen gelten als disruptiv – sie verändern Märkte und Geschäftsmodelle. Beide sind First Mover.

Tesla und seinem CEO schlug viel Skepsis entgegen, doch er bewies, dass Veränderung möglich ist. Nikola macht das Gleiche – nur bezogen auf Nutzfahrzeuge. Ob sich beide auch in der Entwicklung von Börsen- bzw. Aktienkursen vergleichen lassen, wird sich zeigen. Für Nikola bin ich äußerst optimistisch.

Kapitalerhöhung sichert das Unternehmen

Am 6. Dezember 2023 wurde Nikolas Plan bekannt, frisches Kapital an der Börse zu besorgen. Es geht um nominal 175 Mio. US-$ einer Wandelanleihe mit 8,25-Prozent-Coupon (Green Bonds) mit Laufzeit Dezember 2026 (0,90 US-$ Wandlungskurs/Aktie) und 100 Mio. US-$ in neuen Aktien zu je 0,75 US-$/Aktie. Die Aktie fiel von circa 1 US-$, weil hier wahrscheinlich – ohne Obligo – ein Hedging stattfand, also der Kurs gedrückt wurde, da man die Aktien nach der Kapitalerhöhung zurückerhält und eindecken kann. Die Aktie fiel auch, weil Shortseller die Kapitalerhöhung als Negativum für sich nutzen wollten.

Erfahrungsgemäß ist diese Maßnahme bereits erfolgreich umgesetzt, wenn Sie diese Zeilen lesen. Damit ist Nikola dann gut durchfinanziert und verfügt am Ende über 500 Mio. US-$ auf der Bank. Dass der Börsenkurs wieder über 1 US-$ steigt, liegt ebenfalls in der Natur der Sache, weil die Finanziers (Investmentbanken wie Nomura) höchstwahrscheinlich kein Delisting der Aktie akzeptieren (dazu würde es kommen, wenn der Kurs längere Zeit unter 1 US-$ sinkt).

Fazit: Nikola ist auf einem guten Weg, sich als First Mover bei CO2-freien Lkw in den USA zu positionieren – erst in Kalifornien, später über das ganze Land verteilt und parallel dazu auch in Kanada, wo ebenfalls große Fördersummen bis zu 380.000 Can-$ pro Lkw winken. Umfassende Förderprogramme wirken als Turbo, da die Käufer der Lkw dem regulatorischen Druck nachkommen können und zudem finanziell angereizt werden. Der Aufbau der H2-Infrastruktur erfolgt in Eigenregie, wird aber durch Unternehmenspartner wie Voltera (EQT) finanziell begleitet und erhält einen Schub durch ein 7-Mrd.-US-$-Programm der Regierung Biden, womit in den USA sieben Hydrogen-Hubs etabliert werden sollen. Die Börse wird nicht umhinkommen, Nikola als Start-up neu zu bewerten: Zur richtigen Zeit im richtigen Markt. Vielleicht wird Nikola sogar die H2-Aktie, die am meisten Kurspotential entwickelt. Wie sagt man: No risk, no fun.

Das Management-Team von Nikola gilt als ausgezeichnet, wobei CEO Stephen Girsky darauf hinwies, dass dazu Top-Manager gehören, die eigentlich nicht mehr in einem Start-up arbeiten müssen, aber mit großer Freude dort ihr Know-how einbringen, um die Visionen des Unternehmens wahr werden zu lassen. Das ist der richtige Ansatz – aus Überzeugung und mit Erfahrung.

Risikohinweis

Jeder Anleger sollte sich bei der Anlage in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch ihre Volatilität ist deutlich höher. Dieser Bericht stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- bis langfristige Bewertung und nicht auf kurzfristige Gewinne legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Autor: Sven Jösting, verfasst am 15. Dezember 2023

von Sven Jösting | Dez 20, 2023 | 2023, Aktien, Börse, Elektromobilität, Entwicklung, International, Markt, Stock Market, Wasserstoffwirtschaft

Die Zahlen für das dritte Quartal und der Ausblick lassen für Hyzon Motors und seine 200-kW-BZ-Module für Lkw eine sehr spannende Zukunft erwarten. Die Serienproduktion wird in der zweiten Jahreshälfte 2024 beginnen. Die Aktivitäten werden an einem Standort in den USA konzentriert. Aus Europa zieht sich Hyzon mit einer eigenen Tochtergesellschaft zurück. Das ist der richtige Schritt, denn ein junges Unternehmen sollte sich auf den für das Unternehmen wichtigsten Markt konzentrieren, um die begrenzten Kapitalressourcen zielgerichtet einzusetzen.

Hyzon ist jedoch weiterhin auf der Suche nach einem Fulfillment-Partner in Europa, der die BZ-Stacks des Unternehmens hier eigenständig zum Einsatz bringt, vergleichbar mit der Partnerschaft mit Fontaine Modification in den USA oder solch einer wie Quantron mit Ballard Power. Hyzon konzentriert sich auf die USA und Australien/Neuseeland, wo kürzlich ein wasserstoffbetriebener Müllwagen an Remondis ausgeliefert wurde, wobei die Produktion der BZ-Module in den USA erfolgt, was angesichts der Subventionen auch sinnvoll ist.

Hyzon wird zudem von der Entwicklung der H2-Hubs profitieren, weil das MACH2-Projekt im Mittleren Westen in der Nähe der eigenen Produktionsstätte liegt und zu den Projekten des DOE gehört, die im Rahmen des sieben Milliarden Dollar schweren Wasserstoff-Hub-Programms gefördert werden (Zuschläge von jeweils einer Milliarde Dollar).

---------- Werbung ----------

Gleichzeitig gibt Hyzon bekannt, dass man sich mit der SEC auf eine Zahlung von 25 Mio. US-$ geeinigt hat, zahlbar in drei Raten innerhalb der nächsten Jahre. Damit ist dieses unsägliche Thema abgeschlossen, das auf dem Fehlverhalten des ehemaligen Vorstandes basiert (Bilanzskandal). Der Cashburn pro Monat kann massiv reduziert werden, und für den Hochlauf der Modulproduktion werden nur noch etwa fünf Mio. US-$ benötigt. Zum Ende des dritten Quartals sind noch 137,8 Mio. US-$ auf der Bank, bei einem Kapitalbedarf von 10 Mio. US-$ pro Monat.

---------- Werbung ----------

Mit dem Mutterkonzern und Mehrheitsaktionär Horizon aus Singapur konnte der IP-Lizenzvertrag bis 2030 verlängert und auch auf andere Aktivitäten ausgeweitet werden: So plant Hyzon, neue 300-kW-BZ-Singlestacks auch in die stationäre Energieversorgung von Rechenzentren und Krankenhäusern einzuführen. Ballard Power und Bloom Energy sind bereits in diesem Bereich aktiv.

---------- Werbung ----------

Parker Meeks, CEO von Hyzon, antwortete auf die Frage, warum sich sein Unternehmen ausschließlich auf Brennstoffzellen und nicht auf Elektrofahrzeuge konzentriere: „Die Erfahrung mit batterieelektrischen Lkw ist für viele eine, bei der die nutzbare Reichweite nicht das ist, was sie sich vorgestellt haben, vor allem, wenn es bergauf geht, was selbst im Los-Angeles-Becken der Fall ist. Wenn man die Gegend kennt, wenn man irgendwohin fährt, wo es eine große Entfernung gibt, muss man wahrscheinlich einen Hügel hinauffahren. Brennstoffzellen-Lkw verlieren nicht an Leistung, und das ist der entscheidende Faktor, der sie für den Schwertransport im Gegensatz zum Transport von Getränken besonders geeignet macht.“

Fazit: In den USA arbeitet Hyzon am Auf- und Ausbau der Kapazitäten, um die Produktion der 200-kW-BZ-Module hochzufahren. Die Partnerschaft mit Fontaine Modification legt nahe, dass hier ein großer Absatzmarkt entsteht, da Fontaine Lkw umbaut bzw. eigene Fahrzeuge umrüstet und Hyzon hier als Technologiepartner mit seinen BZ-Modulen perfekt zum Einsatz kommt. In diesem Zusammenhang können wir uns auch gut vorstellen, dass Fontaine respektive die Mutter Marmon Holdings sich direkt an Hyzon beteiligt. Es wird sicherlich Kapitalmaßnahmen (Neuemission von Aktien) geben, und da wäre der Einstieg eines strategischen Partners der ideale Weg.

---------- Werbung ----------

Ein hochspekulatives, sehr interessantes Investment. Hyzon eignet sich als Beimischung zu Ballard Power und Nikola Motors, wenn man diese drei Unternehmen gemeinsam dem Bereich Brennstoffzellen in Nutzfahrzeugen zuordnet.

Risikohinweis

Jeder Anleger sollte sich bei der Anlage in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch ihre Volatilität ist deutlich höher. Dieser Bericht stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- bis langfristige Bewertung und nicht auf kurzfristige Gewinne legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Autor: Sven Jösting, verfasst am 15. Dezember 2023

von Sven Jösting | Dez 20, 2023 | 2023, Aktien, Börse, International, Markt, News, Stock Market

Hier bin ich zurückhaltend. Das Unternehmen bietet meines Erachtens noch keine überzeugenden Perspektiven, ausgedrückt in erwartetem Wachstum, Aufträgen und Umsätzen durch den Einsatz seiner Technologie, was sich auch im Kursrückgang bis auf einen US-$ bestätigt hat. Von diesem sehr niedrigen Niveau hat der Kurs nun nachrichtengetrieben gedreht. Es sieht so aus, als ob nun ein allmählicher Kursanstieg bevorsteht. FuelCell Energy meldet eine Reihe von Projekten in Afrika, den USA und Kanada. Nigeria plant beispielsweise, bis 2030 mindestens 30 Prozent der Energie regenerativ zu erzeugen (MoU mit Oando Clean Energy).

FuelCell Energy spricht von Projekten, bislang aber ohne Auftragswerte zu benennen; es zeigt sich jedoch, dass die Nachfrage nach BZ-Technologien wie Festoxid-Brennstoffzellen (SOFC) steigt. In Kanada wurde ein Projekt mit FuelCell Energy als Technologiepartner für den Innovation Fund Award nominiert. Zusammen mit den Firmen Kinetrics und Bruce Power soll die Energieerzeugung von Ontario Power durch Wasserstoff ergänzt werden. Und es geht um CO2-freien Wasserstoff in Nutzfahrzeugen und darum, Strom aus Kernkraftwerken für die Wasserstoffproduktion zu nutzen (Überschussstrom). Dies ist zwar erst ein Pilotprojekt, lässt aber für die Zukunft Aufträge für Hochtemperatur-Elektrolyseure von FuelCell Energy erwarten.

Fazit: Das Unternehmen verfügt über eine gesunde Bilanzstruktur und ausreichend Eigenkapital zur Finanzierung. Leider hat FuelCell Energy noch keine für uns nachvollziehbare langfristige Strategie, wie die BZ-Technologie und die IP gewinnbringend eingesetzt werden sollen. Kooperationen wie mit ExxonMobil und IBM im Bereich Carbon Capture klingen sehr spannend, aber wie soll damit Geld verdient werden? Die Aktie wird ihren Weg gehen, zumal Förderprogramme (IRA) und der Bedarf an sicherer, sauberer Energie die Basis dafür bilden. Ein eigenes Stromportfolio (eigene Anlagen, Energieverkauf über PPA) wird langfristig die Ertragsbasis des Unternehmens bilden. Für Trader eine perfekte BZ/H2-Aktie.

---------- Werbung ----------

Wikifolio BZVision – Zurück auf Start

Das vom Autor betreute Depot BZVision (ETF – BZ steht für Brennstoffzelle) auf Wikifolio (www.wikifolio.com) spiegelt die Entwicklung der Brennstoffzellen-Aktien perfekt wider. Nach Zuwächsen von über 100 Prozent pro Jahr in den Jahren 2018 bis 2020 steht das Depot nun wieder am Anfang. Während früher Positionen in FuelCell Energy, Plug Power und Hydrogenics (von Cummins Engine übernommen) enthalten waren, befinden sich heute nur noch drei Titel im Portfolio: Ballard Power, Bloom Energy und Nikola Motors. Im Vergleich zu einem breit diversifizierten Wasserstoff-ETF ist dies hochspekulativ. Die Begründung liegt darin, dass diese drei Titel alle Aspekte der Anwendung von Brennstoffzellen und Wasserstoff abdecken. Ob Mobilität (Nutzfahrzeuge wie Lkw und Busse, Schiffs- und Bahnverkehr), Energieerzeugung oder Eigenproduktion von Wasserstoff. Auch die Geographie wird berücksichtigt (USA, Europa und Asien). Dies ist keine Empfehlung. Einmal im Monat werden das Depot und die Performance kommentiert. BZVision: ISIN – DE000LS9QJG9 / WKN: WF00BZH2VI.

---------- Werbung ----------

Risikohinweis

---------- Werbung ----------

Jeder Anleger sollte sich bei der Anlage in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch ihre Volatilität ist deutlich höher. Dieser Bericht stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- bis langfristige Bewertung und nicht auf kurzfristige Gewinne legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Autor: Sven Jösting, verfasst am 15. Dezember 2023

---------- Werbung ----------

von Sven Jösting | Okt 4, 2023 | 2023, Aktien, Allgemein, Börse, International, Meldungen, Stock Market

Aktienanalyse von Sven Jösting

In den vergangenen Wochen erreichten uns Nachrichten aus dem Reich der Mitte, wonach sich China beim Themenkomplex Wasserstoff neu aufstellt und Anstalten macht, eine führende Rolle in diversen Brennstoffzellen- und Wasserstoffmärkten auf der ganzen Welt einnehmen zu wollen. Wer denkt dabei nicht umgehend an die Solar- und Windenergiebranche oder auch die batterieelektrische Mobilität, die durch China mit Hilfe von umfassenden Förderprogrammen aufgemischt wurden, so dass die Volksrepublik schnell zum Weltmarktführer avanciert ist. Werden wir im H2– und BZ-Sektor jetzt dieselbe Entwicklung sehen?

China hat zunächst Ende Juli unter anderem über den CO2-Abdruck für sich die verschiedenen Farben von Wasserstoff definiert und dann am 8. August durch sechs zentrale Behörden (Standardization Administration, NDRC, Ministry of Industry and Information Technology, Ministry of Emergency Management und National Energy Administration) entsprechende Richtlinien festgelegt. Im Formation Guidance for Standard System of Hydrogen Industry werden die Standards für den Einsatz von Wasserstoff in den verschiedenen Märkten und Einsatzfeldern ab dem Jahr 2025 manifestiert. Darin geht es um die verschiedenen Produktionsverfahren von Wasserstoff, Sicherheitsaspekte, Lagerung und Transport, H2-Infrastruktur sowie unterschiedliche Einsatzfelder/Märkte.

---------- Werbung ----------

Dies kann getrost als Rahmen angesehen werden, in dem die chinesische Regierung demnächst Förderprogramme für Unternehmen, Provinzen, Universitäten und Forschungsanstalten im großen Stil auf den Weg bringen könnte. Vielleicht schon 2024? Über drei Jahre warten wir bereits auf ein solches Programm, das vom Volumen vergleichbar mit dem US-amerikanischen Inflation Reduction Act (500 Mrd. US-$ oder gar 1 Billion?) sein könnte.

---------- Werbung ----------

Da China große Probleme im Infrastruktursektor/Bauwesen hat, könnte der Schwenk in Richtung Wasserstoff und Klimaschutz den perfekten Ausgleich darstellen: Wachstum durch Nachhaltigkeit. Dies sollte nun in den kommenden ein bis zwei Jahren Realität werden. China ist schon lange mit großem Abstand der weltgrößte Produzent und auch Konsument von Wasserstoff (erdgasbasiert). Zukünftig soll der Wasserstoff perspektivisch grün werden, wenn sicherlich auch die Farbe Blau (Erdgasreformierung mit CCS) im Übergang genutzt werden wird.

---------- Werbung ----------

Was hat dies mit den hier besprochenen H2-/BZ-Aktien zu tun?

China wird Vorgaben machen, die sich auf den gesamten H2-Komplex weltweit auswirken, so die Erwartung. Der Einsatz von Brennstoffzellen in Kraftfahrzeugen unterschiedlicher Art (vom Nfz bis hin zum Pkw) könnte dieser Technologie zum Durchbruch verhelfen, wenn beispielsweise eine Quotenregelung wie damals bei der Batterieeinführung kommen sollte. Dasselbe gilt für die entsprechende Infrastruktur und natürlich auch für die Produktion, Lagerung sowie den Transport.

---------- Werbung ----------

Nach bisheriger Planung sollten in China 1 Mio. Kfz mit H2-Antrieb bis zum Jahr 2030 auf den Straßen fahren. Ein geeignetes Förderprogramm könnte dafür sorgen, dass es viele Millionen werden. Zum Vergleich: Südkorea plant, dass dort bis 2040 rund 6,1 Mio. BZ-Fahrzeuge fahren sollen.

Auf solch einen Hochlauf müssen sich viele Unternehmen, die in China in diesem Metier aktiv sind, vorbereiten. Toyota, Hyundai, aber auch Ballard, Cummins und Bosch sind bereits in Position mit großen Investments in Produktionsanlagen vor Ort u. a. für BZ-Stacks. Es ist nur eine Frage der Zeit, bis die weltweite Zulieferindustrie hier auch ihr Engagement zeigt.

Im Kleinen sieht man dies auch schon in einzelnen Provinzen und Großstädten: Shanghai plant, bis zum Jahr 2025 die Zahl der H2-Tankstellen von aktuell 14 auf 70 und die Zahl der BZ-Kfz von gegenwärtig 2.500 auf 10.000 (vor allem Busse und Nfz) aufzustocken. Das lässt den Schluss zu, dass Shanghai da vorbereitet sein will auf die Planungen (Förderung) der Zentralregierung.

Warum ist das Jahr 2023 der Beginn des Megatrends Wasserstoff?

Die Trendforschung setzt auf Grün – auch beim Wasserstoff. John Naisbitt mit seinem Bestseller „Megatrends“ hat in vielen Beispielen aufgezeigt, dass die Zahl 20 eine besondere Bedeutung hat: Vor genau 20 Jahren im Jahr 2003 erschien das Buch „Die H2-Revolution“ des Visionärs Jeremy Rifkin auf Deutsch (die englische Ausgabe ein Jahr davor in 2002). Nach der Lektüre weiß man, was da in Sachen Wasserstoff alles möglich ist.

Heute ist dies real. Das Buch war mein Entrée in dieses Themenfeld. Aus der Trendforschung weiß man, dass es bis zum Start- und Schmelzpunkt eines neuen Megatrends im Durchschnitt 20 Jahre dauert. Wir schreiben das Jahr 2023. Die Börse steht in den Startlöchern. Sollten Naisbitt und Rifkin Recht bekommen? Es sieht so aus.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

von Sven Geitmann | Okt 2, 2023 | 2023, Aktien, Börse, Elektromobilität, International, Markt, Meldungen, Stock Market

Meine Empfehlung, zwischenzeitlich sehr schwache Kurse bei Cummins für Zu- und Neukäufe zu nutzen, hat sich bereits ausgezahlt: Die Aktie zog von circa 200 auf über 255 US-$ an. Und es wird weitergehen, setzt Cummins doch verstärkt auf neue Märkte wie den Wasserstoff (Motoren, Elektrolyse, Stacks für Nfz u.v.a. – wir berichteten).

Cummins kann das eigene Wachstum durch seine Unternehmenserträge selbst gut aus eigener Kraft finanzieren. Durchschnittlich 34 Prozent der Unternehmensgewinne werden als Dividende an die Aktionäre ausgeschüttet – in 2022 immerhin 6,28 US-$/Aktie. Diese wurde am 11. Juli um sieben Prozent auf 1,68 US-$/Aktie im Quartal aufgestockt. Das Unternehmenswachstum von durchschnittlich 26 Prozent pro Jahr in den vergangenen fünf Jahren ist solide. Cummins sieht nun den Umsatz im laufenden Geschäftsjahr bei 33 Mrd. US-$ und erwartet einen Gewinn pro Aktie in Höhe von 19,80 US-$, was immerhin einem Wachstum von 31 Prozent entspricht. Eine gute Begründung für weiter steigende Kurse.

Kursrückgang trotz guter Zahlen

---------- Werbung ----------

Cummins meldet für das zweite Quartal einen Umsatz in Höhe von 8,6 Mrd. US-$ (plus 31 Prozent) und 720 Mio. US-$ Gewinn, der allerding niedriger als erwartet ausfiel und den Aktienkurs von über 255 US-$ auf 230 US-$ sinken ließ – damit schon wieder auf Kaufniveau, da die Guidelines unverändert sind.

---------- Werbung ----------

Zusammen mit Air Liquide hat Cummins Engine die kanadische Hydrogenics 2019 für 290 Mio. US-$ übernommen. Bei der Transaktion behielt Air Liquide damals einen Anteil in Höhe von 19 Prozent. Diesen Anteil hat Air Liquide nun für geschätzte 156,5 Mio. US-$ an Cummins verkauft, so dass sich der rechnerische Wert von Hydrogenics per heute auf über 823,7 Mio. US-$ beläuft. Cummins plant mit der Tochter Accelera, in der Hydrogenics konsoldiert ist, in den nächsten Jahren eine jährliche Elektrolysekapazität von 3,5 GW aufzubauen. Diverse Großaufträge – 500 MW in China, 500 MW in den USA, 500 MW in Spanien und 1 GW in Belgien – sind bereits in den Büchern von Cummins respektive Accelera.

---------- Werbung ----------

Wenn man überlegt, dass Plug Power in wenigen Jahren 5 GW an Elektrolysekapazität aufbauen will und an der Börse aktuell mit gut 6 Mrd. US-$ bewertet wird, sollte Cummins überlegen, seine Tochter eventuell auch bei Beibehaltung einer Mehrheitsbeteiligung an der Börse zu platzieren oder so wie es Thyssenkrupp mit Nucera gemacht hat. Folge dieser rein theoretischen Überlegung: Kapitalfluss von über 2 Mrd. US-$, mit dem einerseits der Kaufpreis an Hydrogenics abgedeckt wird (zurückfließt), zudem ein außerordentlicher Gewinn winkt und drittens Accelera über die Börse neues Wachstumskapital (für Akquisitionen?) erhalten würde – nur so als Gedankenspiel.

Wasserstoffbetriebene Motoren

---------- Werbung ----------

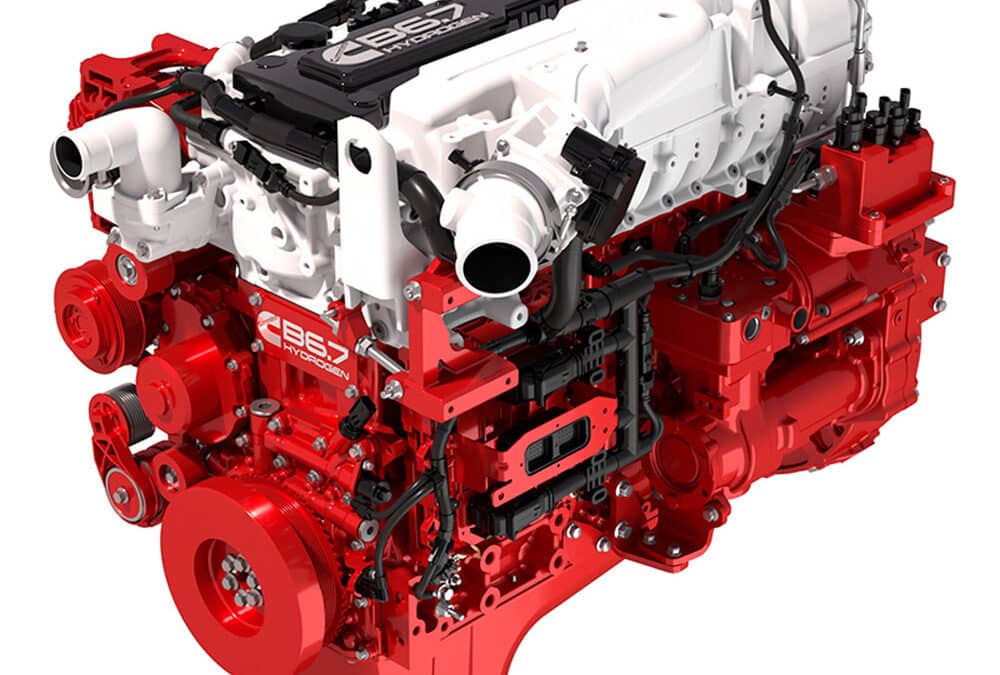

Das Autofachjournal WardsAuto berichtet darüber, wie fortgeschritten Cummins daran arbeitet, Motoren auf den Markt zu bringen, die mit Wasserstoff betrieben werden. Dazu soll es eine weitere Version des erfolgreichen B6.7-Motors geben, der mit seiner Powertrain Wasserstoff verbrennt und dies im Einsatz bei schweren Lkw. Immerhin gibt es bereits Restriktionen in Kalifornien, die den Betrieb von Diesel-Trucks u. a. auf dem Areal von Häfen bereits ab 2024 untersagen. Fahrzeuge, die vor dem Jahr 2010 produziert wurden, dürfen schon demnächst nicht mehr auf den Straßen dieses Bundesstaates fahren. Eine Steilvorlage für alle Hersteller von Alternativantrieben – also dem Einsatz der Brennstoffzelle oder der direkten Einspritzung von Wasserstoff neben batterieelektrischen Systemen.

Der neue B6-7H 6.7l hydrogen Motor (483 km Radius) kann damit schnell ein Volltreffer werden, wenn Wasserstoff und die dazugehörige Infrastruktur vorhanden sind. Da passt es perfekt, dass die US-Regierung via IRA 8 Mrd. US-$ für den Bau von sechs bis zehn H2-Terminals verteilt über die USA vorgesehen hat – neben den vielen Einzelprogrammen von Bundesstaaten wie Kalifornien.

Fazit: Cummins Engine arbeitet an diversen Plattformen für die Nutzung von Wasserstoff in vielen Anwendungen wie im Schwertransport, der Schiene, aber auch bei der Elektrolyse, ob PEM oder alkalisch. Die Börse wird dies immer mehr in die Unternehmensbewertung einfließen lassen. Ein richtiger H2/BZ-Blue-Chip, zu dem sich Cummins entwickelt.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

von Sven Geitmann | Okt 2, 2023 | 2023, Aktien, Börse, Elektromobilität, International, Markt, Meldungen, Stock Market

Die Bilanzpressekonferenz zum zweiten Quartal hat eine Reihe von Erkenntnissen geliefert, die einen sehr optimistischen Ausblick auf die Zukunft des Unternehmens zulassen. Ballard positioniert sich perfekt in seinen wichtigsten Märkten: Bus und Lkw, Schienenfahrzeuge, Schifffahrt und stationäre Energie. Da geht es um die Optimierung der Produktionsprozesse aller wichtigen Komponenten, Kostenreduktionen (Skalierung), Local-for-Local-Strategien (Lieferketten in den jeweiligen Ländern, wo Ballard eine Produktion unterhält) und den Hochlauf in den verschiedenen Weltregionen, in denen das Unternehmen tätig ist. Ein paar Beispiele:

Bei Bussen haben die Kanadier in Sachen Brennstoffzelle „die Nase vorn“ mit einem gefühlten Marktanteil von noch über 70 Prozent. Kürzlich kam der größte weltweite Einzelauftrag des Kunden Solaris für 96 BZ-Busse rein (davon 52 für Rebus in Güstrow bei Rostock). In den kommenden zwei Jahren geht es um beachtliche 10.000 BZ-Busse (Europa und USA), von denen sich Ballard einen großen Anteil verspricht. In den USA fängt es gerade diesbezüglich erst an und Ballard sieht sich auf gutem Wege, u. a. von New Flyer (haben Marktanteil von rund 66 Prozent bei Citybussen) größere Bestellungen entgegenzunehmen. Einzelaufträge von Kommunen ziehen nun mit Stückzahlen von 1, 2, 5 auf 50 bis 100 BZ-Bussen an.

China-Karte

---------- Werbung ----------

In China tut sich nun endlich auf Regierungsebene sehr viel in Sachen Wasserstoff (s. o.). Die Chance auf ein umfassendes Förderprogramm der Regierung ab 2024/25 steigt. Wird China da kleckern oder vergleichbar der US-Regierung mit dem IRA ein Mammutprogramm in Sachen Wasserstoff (Investitionsanreize, Zuschüsse für die H2-Produktion) auf den Weg bringen? China könnte den Themenkomplex Wasserstoff wie ein klimafreundliches Konjunkturprogramm für sich einsetzen, gibt es doch derzeit Probleme im Bausektor und bei Infrastrukturprogrammen. Zudem lassen sich neue Märkte in der Elektromobilität aufbauen, so dass die batterieelektrische ergänzt bzw. ersetzt werden könnte, was dem Weltmarkt für Brennstoffzellen einen Turboeffekt verabreichen würde.

---------- Werbung ----------

Für Ballard und sein Joint Venture mit Weichai (49:51) lässt dies sehr viel Fantasie zu. CEO Randy MacEwen sagte: „W.“

---------- Werbung ----------

Wisdom Motor liefert 147 BZ-Lkw nach Australien

Mit Wisdom Motor – Sitz ist Fujian in China – hat Ballard bereits im Mai 2022 eine strategische Partnerschaft abgeschlossen, wozu auch die Firmen Templewater Group und Bravo Transportation (Lkw & Busse) zählen. Wisdom Motor hat wiederum im November 2022 mit den australischen Pure Hydrogen und HDrive eine Kooperationsvereinbarung (MoU) abgeschlossen, wonach Wisdom über einen Zeitraum von fünf Jahren 12.000 schwere wasserstoffbetriebene Lkw (u. a. Müllfahrzeuge) liefern wird.

---------- Werbung ----------

Nun wurde der erste Auftrag abgeschlossen, der die Auslieferung von 147 wasserstoffbetriebenen Abfallsammelfahrzeugen zum Inhalt hat. Auftragswert: 63 Mio. US-$. Der Lieferant der Module/Stacks: das Joint-Venture von Ballard und Weichai in China – und zwar exklusiv. Könnte dies bereits bedeuten, dass Ballard via China-JV hier nun allein aus diesem Deal 2.400 BZ-Module pro Jahr liefert? Die BZ-Kapazitäten des JV liegen bei 20.000 Einheiten pro Jahr, so dass dieser Auftrag perspektivisch ein sehr guter Anfang ist.

Investments in China werden angepasst

Ursprünglich wollte Ballard eine eigene MEA-Produktion mit einem Investitionsvolumen von 130 Mio. US-$ in China aufbauen, u. a. um Importzöllen entgegenzutreten. Dieses Investment wird vorerst aufgeschoben, bis Klarheit über das Förderprogramm besteht. Man hält an den Plänen fest, will aber vorerst noch nicht in Grund und Boden investieren, bis der BZ-Markt dort in Fahrt kommt. Dazu habe man aber, was die Lieferketten angeht, bereits alle wichtigen Kontakte beisammen und kann schnell reagieren, wenn es denn sinnvoll ist. Anders ausgedrückt lässt dies die Interpretation zu, dass Ballard erst verstärkt in den Märkten (USA, Europa) investiert, wo man sich zeitnah die besseren Chancen auf Aufträge verspricht. All das kann aber auch schnell geändert werden, wenn China Gas gibt, was deren Wasserstoffstrategie (Förderung, Anreize) angeht.

Plattformpartnerschaften als Turbo

Ballard arbeitet schon lange am Aufbau von sogenannten Plattformpartnerschaften. Hiermit sind Kunden gemeint, die das Brennstoffzellen-Know-how (Stacks & Module) für sich zu nutzen wissen und dies in deren eigene Wasserstoffstrategie integrieren und die BZ-Module exklusiv von Ballard beziehen. Man setzt da voll auf Ballard und deren Erfahrungen wie auch die Qualität der BZ-Produkte. Für Ballard bedeutet dies, zukünftig große Mengen an Modulen/Stacks an diese Partner ausliefern zu können. Im Bussektor sind dies Firmen wie Van Hool oder Solaris und bei Schienenfahrzeugen Siemens Mobility und Stadler, um ein paar Beispiele zu nennen. Es könnten wohl 30 und mehr solcher Partnerschaften entstehen, was mittel- bis langfristig ein gewaltiges und vor allem sicheres Absatzpotenzial bedeutet.

Auswahlverfahren von Ford spricht für Ballard

Ford Truck hat sich nach umfassender Marktanalyse entschlossen, Ballard für deren BZ-Module für Lastwagen der Baureihe F-MAX zum Einsatz zu bringen. Jeweils zwei 120 kW leistende FCmove-XD-Module kommen pro Lkw zum Einsatz. Erst einmal wurde eine Absichtserklärung (LoI) abgeschlossen und die Lieferung einiger Module für Testzwecke vereinbart. Daraus wird dann eine Großserie. Man kann dies vergleichen mit Bosch und Nikola, wo Bosch die BZ-Module liefert.

Dies ist ein Ritterschlag für Ballard, der deren Kompetenz unterstreicht. Ford Truck baut neben schweren Lkw auch viele andere Fahrzeuge wie Baumaschinen und Trecker, in denen dann Ballard-inside perspektivisch zum Einsatz kommen kann. Die Lkw-Produktion in der Türkei soll hierbei Standort für den ersten BZ-Einsatz sein. Über 10.000 Fahrzeuge rollen hier jährlich vom Band.

Ford kann die Ballard-Module selbst perfekt auf den eigenen Lkw-Chassis verbauen, so der Plan. Sicherlich wird es noch ein bis zwei Jahre dauern, bis nach Testläufen erste Großaufträge an Ballard vergeben werden. Der Grundstein ist aber nun gelegt. Was wäre, wenn Ballard hier 1.000, 5.000, 10.000 und mehr BZ-Module im Jahr zuliefert – nur für diese eine Plattformpartnerschaft? Von Ballard hieß es dazu: „Wir gehen davon aus, dass sich diese Partnerschaft mit zunehmender Reife der F-MAX-Brennstoffzellen-Lkw-Plattform von Ford zu einer langfristigen Vereinbarung über Modulbestellungen und -lieferungen in größerem Umfang entwickeln wird.“

Auch Canadian Pacific hat für die konzerneigene Produktionsstätte von CPKC in Kansas City 20 BZ-Module für den Einsatz in verschiedenen Lokomotivvarianten geordert, um im Testbetrieb Erfahrungen zu sammeln. Das Bahnunternehmen arbeitet auch mit der Eisenbahngesellschaft CSX zusammen, Lokomotiven H2-ready zu machen bzw. vom Dieselbetrieb abzuschalten. Hieraus kann ein sehr großer Auftrag entstehen. Weitere Aufträge werden im weiteren Jahresverlauf 2023 erwartet.

Zahlenwerk

Der Verlustausweis bei Ballard lag wie erwartet pro Aktie bei minus 0,10 US-$ pro Quartal. Der Auftragsbestand hat sich wertmäßig stark auf 147,5 Mio. US-$ erhöht und wird dies auch weiterhin tun. Auf der Bank liegen noch gut 815 Mio. US-$ an liquiden Mitteln. Das Verhältnis der Umsatzentwicklung im ersten und dem zweiten Halbjahr wird mit 30:70 Prozent beschrieben, so dass das aktuelle zweite Halbjahr hier positive Überraschungen verspricht. Richtig spannend wird es dann erst in 2024/25.

Fazit: Die Ruhe in der Kursentwicklung bei Ballard sollte spätestens in 2024 zu Ende gehen und in einen allmählichen Kursanstieg münden, der seine Grundlagen in steigenden Aufträgen der BZ-Produkte in all den verschiedenen Plattformpartnerschaften, Märkten und Regionen findet. Ein Turbo könnte China sein, wenn hier Klarheit über die Förderung geschaffen ist. Deshalb: Kaufen und liegen lassen. Kein Schnellschuss. Denken Sie an Facebook, Amazon und Google in den ersten Jahren: Da gab es nur „logische“ riesige Verluste – bis die Geschäftsmodelle ins Fliegen kamen – die Aktien auch.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.