")

acatech und BDI zeigen, was machbar ist

Das Energiesystem zu defossilisieren ist ein wichtiges Ziel der Energiewende – grünen Wasserstoff zu importieren eine mögliche Option dafür. Das Kooperationsprojekt HySupply von acatech und dem Bundesverband der deutschen Industrie (BDI) hat deshalb die Machbarkeit einer deutsch-australischen Wasserstoffbrücke geprüft. Das Ergebnis: Herstellung und Transport von Wasserstoff und Wasserstoff-Derivaten von Australien nach Deutschland sind technisch, ökonomisch und rechtlich möglich. Eine entscheidende Frage dabei: Wie könnten die Importe im Inland ökonomisch und technisch sinnvoll verteilt werden?

Energieimporte sind für die deutsche Energieversorgung eine feste Größe. Konzentrierten sie sich bisher größtenteils auf Energieträger fossilen Ursprungs wie Erdgas und Erdöl, könnten sie schon bald um einen alternativen Energieträger erweitert werden: grünen Wasserstoff. Nach dem in der Fortschreibung der Nationalen Wasserstoffstrategie enthaltenen Zielbild wird der Gesamtwasserstoffbedarf in Deutschland 2030 zwischen 95 und 130 TWh liegen und nur über Importe zu decken sein. Innerhalb der nächsten zehn Jahre könnte also australischer Wasserstoff eine Rolle im deutschen Energiesystem spielen. Aber warum kommt ausgerechnet das 14.000 Kilometer entfernt gelegene Australien dafür in Betracht?

Energieversorgung stabil und resilient gestalten

Alle Voraussetzungen sprechen dafür: Erneuerbare Energien zur Herstellung von grünem Wasserstoff sind in Australien reichlich vorhanden. Zudem sind hinsichtlich einer zukunftssicheren und verlässlichen Versorgung die Bedingungen ideal: „Eine australisch-deutsche Wasserstoffbrücke verspricht eine stabile und für beide Seiten vorteilhafte Handelsbeziehung zwischen zwei demokratischen Staaten“, erklärt acatech-Präsident Jan Wörner die Voraussetzungen. „Wir haben jetzt die Gelegenheit, den Zukunftsmarkt Wasserstoff mitzugestalten und unseren Innovationsstandort damit resilienter gegen Abhängigkeiten zu machen. Dafür brauchen wir einen entschlossenen, gemeinsamen Aufbau von Infrastrukturen und Rahmenbedingungen.“

Allerdings werde die Technologie zum Transport flüssigen Wasserstoffs voraussichtlich innerhalb der nächsten 20 Jahre nicht verfügbar sein, stellte Robert Schlögl kürzlich im Rahmen eines Interviews mit dem Deutschlandfunk fest. Er ist Präsident der Alexander von Humboldt-Stiftung und acatech-Mitglied. Als Co-Projektleiter hat er HySupply ab dessen Start im November 2020 begleitet. Diese und weitere Herausforderungen beim Transport flüssigen Wasserstoffs sind der Grund, weshalb sich die Machbarkeitsstudie HySupply mit den Importmöglichkeiten von H2-Derivaten beschäftigt, also Ammoniak, synthetischem Erdgas, Methanol, Fischer-Tropsch-Produkten und dem Trägermedium LOHC.

HySupply untersuchte von Ende 2020 bis Januar 2024, unter welchen technischen, ökonomischen und rechtlichen Voraussetzungen eine deutsch-australische Wasserstoffbrücke machbar ist. Durchgeführt wurde die vom Bundesministerium für Bildung und Forschung (BMBF) geförderte Machbarkeitsstudie von acatech – Deutsche Akademie der Technikwissenschaften und dem Bundesverband der deutschen Industrie. Die University of New South Wales (UNSW) leitete das australische Konsortium. Gefördert wurde dieses vom Department of Foreign Affairs and Trade (DFAT). Zusammen haben beide Seiten ein einzigartiges Netzwerk aus Fachleuten aus Wissenschaft und Wirtschaft vereint, um die gesamte Wertschöpfungskette zu untersuchen.

Transport- und Versorgungsrouten

Bereits in der Vergangenheit haben sich Studien mit verschiedenen Schwerpunkten von Wasserstoffimporten beschäftigt. Das Besondere an der vorliegenden, für HySupply von der Fraunhofer-Einrichtung für Energieinfrastrukturen und Geothermie IEG erstellten Studie: Erstmals befasst sich eine Publikation explizit mit der letzten Meile, die die Infrastruktur meist vor die größten Herausforderungen stellt – technischer wie wirtschaftlicher Natur. Robert Schlögl erklärt dazu: „Die vorgelegte Studie analysiert, bewertet und vergleicht erstmals flächendeckend und umfassend alle wesentlichen Wasserstoffderivate und Transportoptionen, vom Importhub bis hin zum Endverbraucher.“

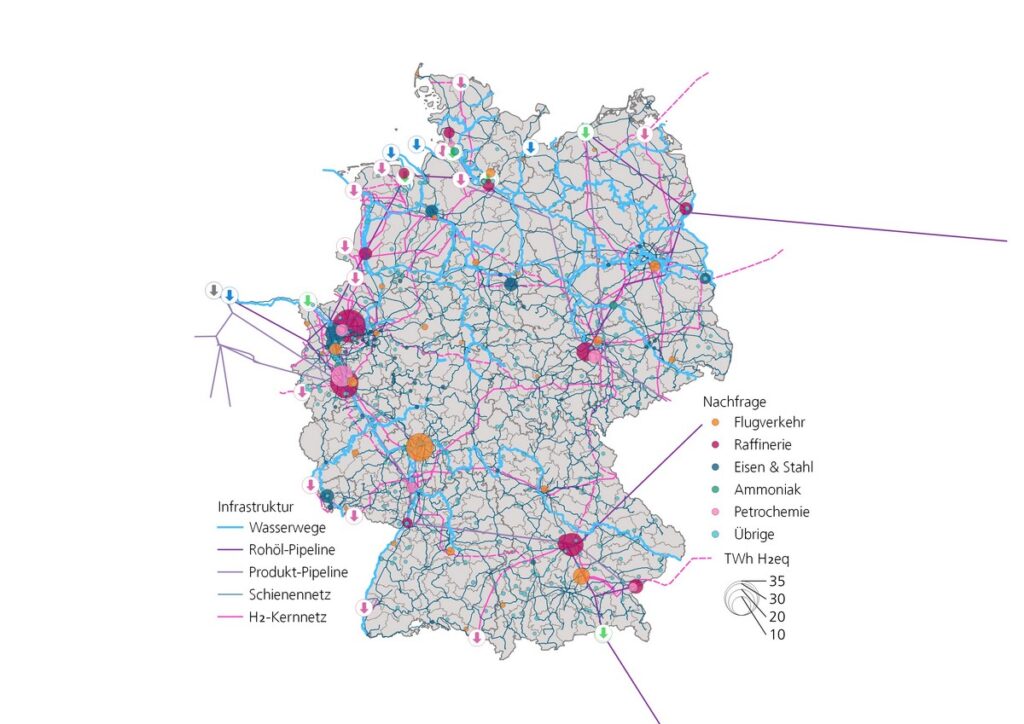

Insgesamt sind es 543 Nachfragestandorte in Deutschland, die in diese Analyse eingeflossen sind. Sie wurden den verschiedenen Anwendungsfällen zugeordnet und hinsichtlich der Versorgungsmöglichkeiten mit Wasserstoff und dessen Derivaten untersucht. Anwendungsfälle – das sind die Herstellung von Ammoniak, Stahl, petrochemischen Basischemikalien und synthetischen Flugturbinenkraftstoffen. Außerdem zählen die Bereitstellung von Prozesswärme in der Metallerzeugung und -bearbeitung, die Herstellung von Glas und Keramik sowie die Papierindustrie dazu. Als Transportwege berücksichtigt die Studie Binnenschifffahrtsstraßen, Schienennetz, Wasserstoffkernnetz und Produktpipelines. So listet die Studie je Anwendungsfall die ökonomischen Vor- und Nachteile der jeweiligen Optionen auf.

Abb. 2: Gesamtdarstellung des analysierten Versorgungsnetzes und Verteilung der Nachfragestandorte

Quelle: Fraunhofer IEG

Flexibilität entscheidet über den H2-Hochlauf

Das H2-Kernnetz spielt eine wichtige Rolle in der Versorgung der Industrie. Die Studie weist darauf hin, dass alle identifizierten Standorte potenzieller Wasserstoffgroßnachfrager im Jahr 2035 durch das Wasserstoffkernnetz erreicht werden. Aber: Der Transport von Wasserstoff (-derivaten) per Binnenschiff oder Bahn stellt in vielen Fällen eine mögliche Alternative oder Ergänzung zur pipelinegebundenen Standortversorgung dar.

Rund elf Prozent der Standorte liegen bei einer Nachfrage von über 500 Gigawattstunden Wasserstoffäquivalent (GWhH₂eq). Größtenteils handelt es sich hier um Anwendungen wie die Herstellung von Basischemikalien und Stahl und den Einsatz von Ammoniak und synthetischen Flugturbinenkraftstoffen. 85 Prozent der untersuchten 543 Nachfragestandorte beanspruchen hingegen eine jährliche Nachfrage von weniger als 150 GWhH₂eq. Für diese Fälle ist die empfohlene Alternative zur pipelinebasierten Belieferung der Versorgungsanschluss per Binnenschiff oder Bahn.

Abschlussstudie fokussiert das Jahr 2035

Die Nationale Wasserstoffstrategie sieht vor, bis zum Jahr 2032 ein über 9.000 Kilometer langes Wasserstoffkernnetz zu installieren. Es soll die großen Wasserstoff-Einspeiser mit allen großen Verbrauchern verbinden. Die erste Phase des Markthochlaufs bis 2035 erfordert, auf die wichtigsten logistischen Fragestellungen Antwortoptionen anbieten zu können. Das gilt insbesondere für die Verteiloptionen des importierten Wasserstoffs und der Wasserstoffderivate, die für den Markthochlauf benötigt werden. Die im Rahmen des Projektabschlusses von HySupply vorgestellte Abschlussstudie mit dem Titel „Wasserstoff Verteiloptionen 2035“ fokussiert daher genau auf diesen entscheidenden Zeitraum bis 2035 und gibt einen zusätzlichen Ausblick auf die folgenden zehn Jahre bis 2045.

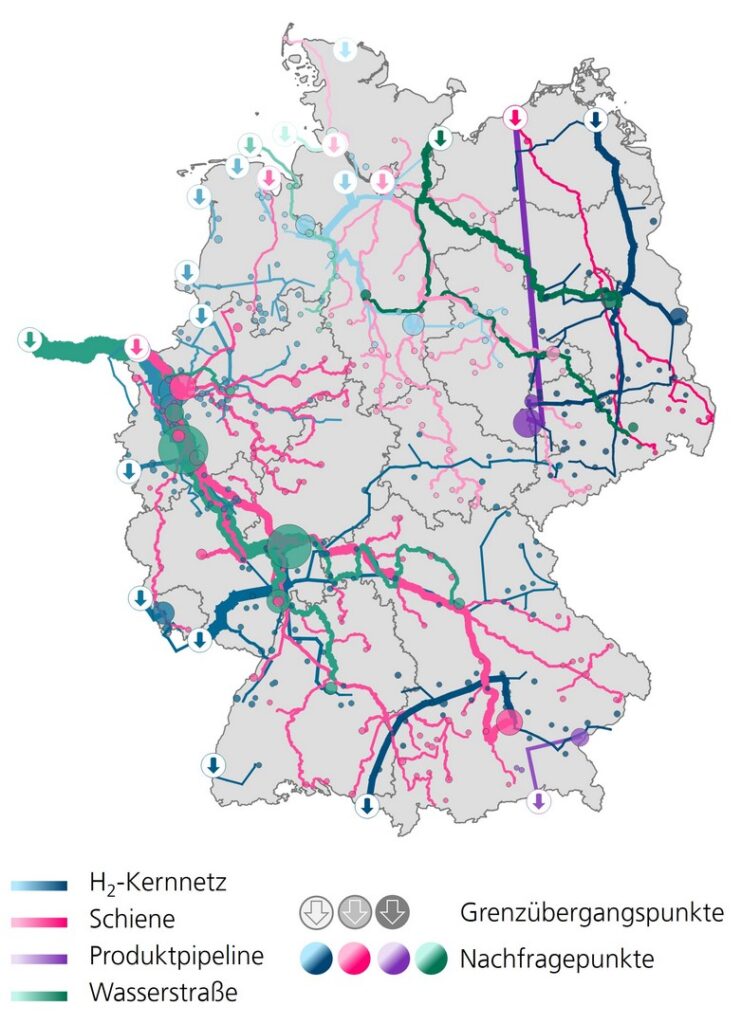

Abb. 3: Kostenoptimale Versorgungsketten

Quelle: Fraunhofer IEG

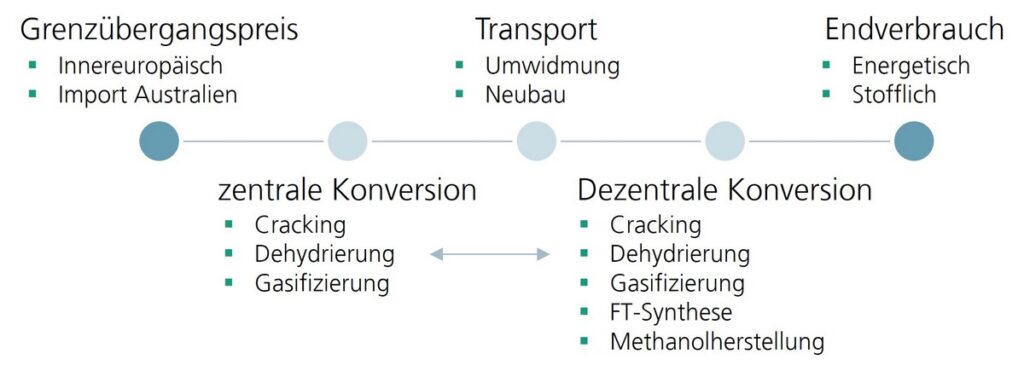

Inländische Transportkosten nur geringer Kostenanteil

Zwischen 3.400 und 16.000 Euro pro Tonne Wasserstoffäquivalent (EUR/tH₂eq): So weit reicht die in der Studie angegebene Spanne der festgestellten Bereitstellungskosten zwischen den unterschiedlichen Use Cases. Dabei machen die Importkosten mit einem Bereich von 41 bis 100 Prozent den Großteil aus, wohingegen die Kosten für die inländische Weiterverteilung mit durchschnittlich fünf Prozent Kostenanteil vergleichsweise gering ausfallen. In die ökonomische Bewertung flossen die Kosten für die Bereitstellung von Wasserstoff und seinen Derivaten ein. Zusätzlich wurden die spezifischen Transport- und Umwandlungskosten mit einbezogen.

Abb. 4: Kostenmodell zur Bewertung der Versorgungsketten

Quelle: Fraunhofer IEG

Karen Pittel, acatech-Präsidiumsmitglied und Leiterin des ifo Zentrums für Energie, Klima und Ressourcen, spricht sich für Flexibilität in den Verteiloptionen aus: „Diese alternativen Verteiloptionen spielen eine wichtige Rolle bei der Versorgung der Standorte mit vergleichsweise geringem Bedarf. Sie bringen die nötige Flexibilität mit, um in der ersten Phase des Markthochlaufs schnell in die Umsetzung zu kommen. Um das gewährleisten zu können, sollten wir die Leistungsfähigkeit der alternativen Verteiloptionen sichern und ausbauen.“

Dennoch wird der konsequente Ausbau des Wasserstoffkernnetzes insbesondere für Standorte mit hoher Nachfrage eine zentrale Rolle spielen. Den parallelen Ausbau der verschiedenen Verteiloptionen sieht daher auch Robert Schlögl als essenziell notwendig an: „Die Fertigstellung des Wasserstoffkernnetzes muss energisch weiterverfolgt werden. Gleichzeitig müssen wir auch bei anderen Aufgaben, wie dem Ausbau des Bahnnetzes oder dem Aufbau von CO2-Infrastruktur, ins Umsetzen kommen.“

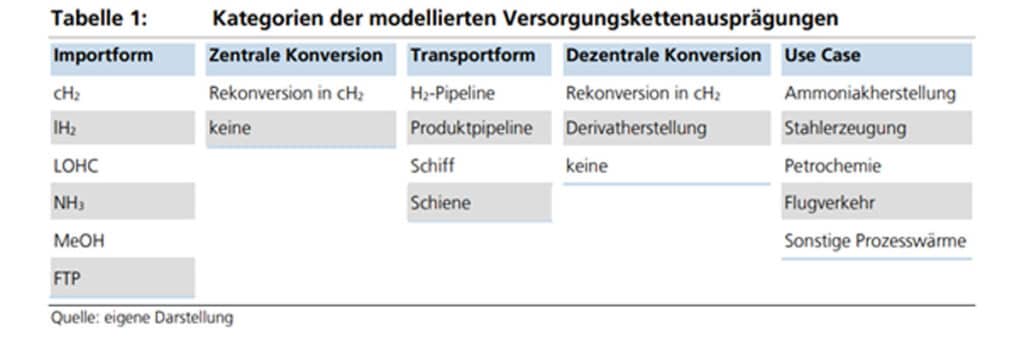

Abb. 5: Kategorien der modellierten Versorgungskettenausprägungen

Quelle: Fraunhofer IEG

Handlungsempfehlungen zu den Wasserstoff-Verteiloptionen 2035

- Das Wasserstoffnetz muss weiter ausgebaut werden. Dabei gilt es Speichermöglichkeiten in der Planung zu berücksichtigen.

- Das bestehende Bahnstreckennetz muss erweitert und um neue Strecken ergänzt werden.

- Die Wasserstoffimportstrategie sollte zeitnah publiziert werden.

- In der Markthochlaufphase gilt es, Wasserstoffderivate zunächst stofflich und erst später als Wasserstoffträger zu nutzen.

- Produktpipelines sollten langfristig eingesetzt werden, um die Verteilung von Wasserstoffderivaten zu unterstützen.

- Nachhaltigkeitskriterien beim Import kohlenstoffhaltiger Wasserstoffderivate sollten über den Aufbau internationaler Zertifizierungssysteme garantiert werden.

- Wasserstoff- und CO2-Infrastrukturen müssen gemeinsam geplant und unter Berücksichtigung beidseitiger Wechselwirkungen aufgebaut werden.

Literatur: www.acatech.de, wasserstoff-kompass.de, www.energiesysteme-zukunft.de

Spillmann, T.; Nolden, C.; Ragwitz, M.; Pieton, N.; Sander, P.; Rublack, L. (2024): Wasserstoff-Verteiloptionen 2035. Versorgungsmöglichkeiten von Verbrauchsstandorten in Deutschland mit importiertem Wasserstoff. Cottbus: Fraunhofer-Einrichtung für Energieinfrastrukturen und Geothermie IEG

AutorInnen: Iryna Nesterenko, Philipp Stöcker

Beide von acatech – Deutsche Akademie der Technikwissenschaften

0 Kommentare