Ab

der zweiten Jahreshälfte beziehungsweise ab Mitte 2020 soll die

Produktion der neuen, leistungsfähigen LCS-Stacks in China (Venture

Weichai mit Ballard) beginnen. Dies ist meines Erachtens die Basis

für ein hohes langfristiges Umsatz- aber auch Gewinnwachstum. Wir

sind zeitlich nun nicht mehr weit davon entfernt. Gute hieraus zu

erwartende Nachrichten im Jahresverlauf sind die Basis für die

Kursentwicklung an der Börse, die ich sehr positiv – Ballard ist

ja Weltmarktführer – einschätze.

Der

Aktienkurs von Bloom Energy erlebte einen kräftigen Kursrückgang

nach vorangegangener sehr fester Tendenz (bis auf 14 US-$). Ursache

dafür waren zuletzt die nicht guten Zahlen für das 4.Quartal 2019

und die damit eingehergehende Neubilanzierung von Serviceverträgen

(Managed Service Agreements) aus dem Zeitraum 2016 bis Ende 2019.

Statt diese Verträge vom Gegenwert her sofort als Einmalbetrag zu

bilanzieren, hat man sich entschlossen, diese neu auf die jeweiligen

Vertragslaufzeiten zu verteilen. Das betraf indes nur circa zehn

Prozent der Umsätze und hat die Gesamtumsätze unverändert

belassen. Interessant: Ein Analyst der Investmentbank Cowen sieht

darin keinen Grund für eine Änderung der Zukunftsaussichten.

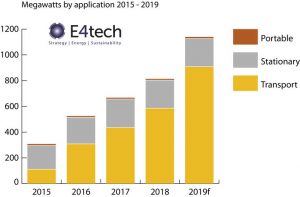

Im Januar 2020 ist der neue Fuel Cell Industry Review 2019 mit Marktdaten und Analysen veröffentlicht worden. Seit 2014 kontaktiert das Team um E4tech für dessen Erstellung weltweit Brennstoffzellenfirmen, aggregiert deren Lieferzahlen und schafft so einen unabhängigen jährlichen Referenzpunkt zum aktuellen Stand der Brennstoffzellenbranche. Im Folgenden werden daraus einige Auszüge vorgestellt.

Vergessen Sie die Quartalszahlen bei Ballard Power in diesem Jahr. Die sind nur für Analysten wichtig. Der CEO hat bereits am Anfang des Jahres gesagt und kürzlich in einem Bloomberg-Interview unterstrichen, dass man dieses Kalenderjahr nutzt, um Kapazitäten unter anderem in China aufzubauen (Produktion der LCS-Stacks zusammen mit Weichai), sich zu positionieren, den zentralen Standort für Produktion und F&E in Vancouver zu stärken, den Personalbestand auszubauen und Pilotprojekte als Basis für Aufträge anzugehen.

Im

ersten Quartal konnte Bloom gut 200 Mio. US-$ Umsatz generieren.

Unter dem Strich blieb ein Minus von 8,8 Mio. US-$ beziehungsweise

minus 0,22 US-$ pro Aktie. Immerhin eine spürbare Verbesserung

gegenüber dem Vorjahresquartal, in dem noch ein Minus von 22,5 Mio.

US-$ ausgewiesen wurde. Das Wachstum beträgt damit circa 18,5

Prozent. Sehr gesund ist der Bargeldbestand, der 327,9 Mio. US-$

plus 42 Mio. US-$ aus Power Purchase

Agreements (PPA) beträgt.