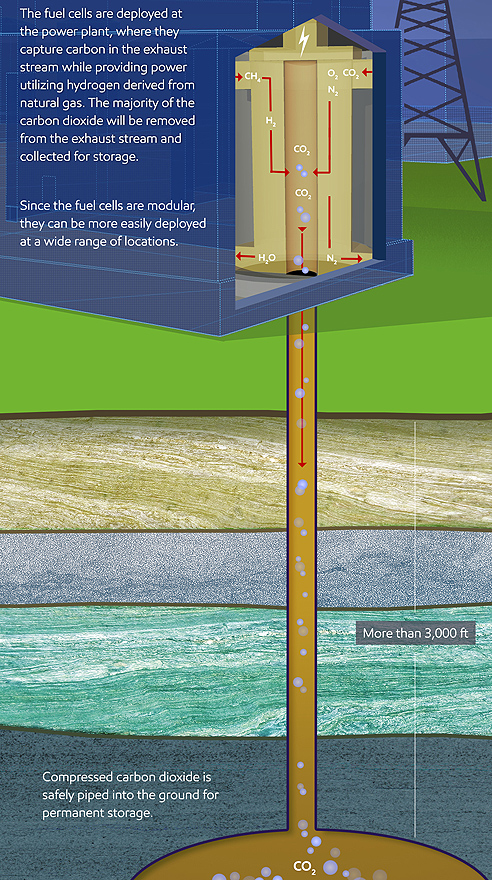

Carbon-Capture kombiniert mit Brennstoffzellen, © ExxonMobil

Wer hätte das gedacht, dass der weltgrößte Ölkonzern und der größte US-amerikanische Gaskonzern endlich umzudenken beginnen? ExxonMobil hat mit FCEL ein Forschungsabkommen geschlossen, wonach die Carbon-Capture-Technologie so weiterentwickelt werden soll, dass sich diese „rechnet“. Kohlendioxid soll dabei aus Anlagen der chemischen Industrie sowie von Kohlekraftwerken absorbiert und mit Wasserstoff zu Methan verbunden werden, um dieses mit hohem Wirkungsgrad in Strom und Wärme umzuwandeln. Dabei ist es von besonderer Bedeutung, dass dies wirtschaftlich sein könnte: Die CC-Verfahren für die CO2-Abscheidung könnten zu einer wesentlich höheren Energiegewinnung und damit verbundenen Mehreinnahmen führen.

Exxon war bislang eines der Unternehmen, die den Klimawandel besonders nachdrücklich negiert hatten, so dass sogar Vermutungen zu hören waren, wonach Exxon bestimmte Lobbys finanziert haben soll. Der medienwirksame Ausstieg der Exxon-Gründerfamilie Rockefeller aus den Exxon-Aktien in mehreren Familien-Stiftungen könnte nun den Exxon-Vorstand eventuell umgestimmt haben, neu und anders zu denken. Dass man auf FCEL setzt, wirkt da besonders positiv, schließlich wird Exxon geprüft haben, mit wem man sich da einlässt.

Für FCEL wiederum führt diese Kooperation zu einer erhöhten Aufmerksamkeit und könnte mittel- bis langfristig Exxon zu einem neuen Großkunden machen. Last but not least könnten die Forschungsgelder von Exxon den schnelleren Marktzugang für die FCEL-Technologien ermöglichen: Eine perfekte Win-win-Situation, deren Tragweite die Börse momentan noch nicht begriffen hat.

Nach dem Ordereingang für ein 20-MW-BZ-Kraftwerk in Korea wartet die Börse nun auf das abschließende Urteil über das Beacon-Falls-Projekt (über 64 MW), welches einem Gesamtvolumen von US-$ 500 Mio. entsprechen soll. Nach Firmenaussage ist mit einer Entscheidung noch im ersten Halbjahr zu rechnen.

Quartalszahlen und Highlights

Ausgedrückt in den Ergebniszahlen für das erste Quartal per 30. April 2016 gab das Unternehmen einen Verlust in Höhe von circa US-$ 16 Mio. bekannt. Darin seien indes – so das Unternehmen – viele außerordentliche Posten enthalten wie auch Kosten für die Beteiligung an Ausschreibungen, da sich das Unternehmen bei vielen großen Projekten beworben hat. Ich konzentriere mich hier auf den Ausblick sowie die Perspektiven und nenne hier nun einige Highlights, die für das Unternehmenswachstum von großer Bedeutung sind:

- Vertrag mit ExxonMobil für F&E für Carbon-Capture-Forschung erhöht weltweites Potential

- Für Projekte mit Volumen von 125 MW stehen kurzfristig Entscheidungen (Aufträge !?) aus

- Auftragsbestand auf über US-$ 400 Mio. gestiegen

Außerdem ist der Bargeldbestand zum Ende des Quartals auf über US-$ 82 Mio. gestiegen (plus 34,7 Mio. restricted cash). Und neben der Kreditlinie von NRG Energy (US-$ 29 Mio.) gibt es eine weitere in Höhe von US-$ 23,1 Mio. von PNC Energy.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und MidCaps, d. h. es handelt sich nicht um Standardwerte und ihre Volatilität ist auch höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz von hier vorgestellten Aktien sein.

Autor: Sven Jösting

Danke für die Information.

Sehr interessanter Artikel. Hoffe Sie veröffentlichen in regelmäßigen Abständen solche Artikel dann haben Sie eine Stammleserin gewonnen.Vielen Dank für die tollen Informationen.

Gruß Sandra