Dass die Windtocher Siemens Gamesa den Mutterkonzern noch viel Geld kosten wird, steht lange fest. Zu groß sind die Probleme bei einigen Windradtypen (Onshore), und auch die Integration kostet Geld, bis Synergien richtig greifen und Kostensenkungspotenziale gehoben werden können. Siemens Energy selbst sieht da noch finanzielle Risiken im Bereich 1,5 bis 1,7 Mrd. Euro. Es können am Ende des Tages auch zwei Milliarden sein. Hierzu wurden bereits Rückstellungen in Höhe von 1,6 Mrd. gebildet, die in den kommenden zwei Jahren zum Einsatz kommen. Das zweite Quartal fuhr einen Gesamtverlust in Höhe von 2,9 Mrd. Euro (minus 4,5 Mrd. Euro für das Gesamtjahr erwartet) ein. Soweit die negativen Nachrichten.

Die gute Nachricht: Siemens Energy wird diese Verluste gut abdecken können (Liquidität bei über 4 Mrd. Euro), auch wenn das Gesamtergebnis für das laufende Geschäftsjahr dadurch sehr negativ beeinflusst wird und es ein bis zwei Jahre dauern könnte, bis man wieder positive Zahlen schreibt. Schauen Sie über den Tellerrand hinaus: Da machen die Auftragseingänge in zweistelliger Milliardenhöhe Freude. Zudem ist das Risiko nun benannt, so dass die Börse dies in ihre Anlageentscheidungen wird aufnehmen können. Wer da als Anleger Zeit hat, sollte durch wieder steigende Kurse am Turnaround profitieren.

---------- Werbung ----------

Die Börsenweisheit „buy on bad news“ eignet sich perfekt als Grundlage für das Invest in Siemens Energy. Denn Siemens Energy mit über 110 Mrd. Euro Auftragsbestand wird von vielen Themen rund um Energiesicherheit, Wasserstoff und Co. mit Aufträgen geradezu überschwemmt, gibt es weltweit doch nicht viele Unternehmen, die als One-Stop-Shopping-Partner alles aus einer Hand anzubieten fähig sind. Viele Unternehmensbereiche laufen sehr gut und sind hoch profitabel.

Sollte es noch zu einer weiteren Kursschwäche kommen, sind 13 oder gar 12 Euro die perfekten Einstiegskurse wie auch für die Verbilligung von Altbeständen nutzbar. In zwei Jahren erwarte ich Kurse von über 30 Euro.

---------- Werbung ----------

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Meine Empfehlung, zwischenzeitlich sehr schwache Kurse bei Cummins für Zu- und Neukäufe zu nutzen, hat sich bereits ausgezahlt: Die Aktie zog von circa 200 auf über 255 US-$ an. Und es wird weitergehen, setzt Cummins doch verstärkt auf neue Märkte wie den Wasserstoff (Motoren, Elektrolyse, Stacks für Nfz u.v.a. – wir berichteten).

Cummins kann das eigene Wachstum durch seine Unternehmenserträge selbst gut aus eigener Kraft finanzieren. Durchschnittlich 34 Prozent der Unternehmensgewinne werden als Dividende an die Aktionäre ausgeschüttet – in 2022 immerhin 6,28 US-$/Aktie. Diese wurde am 11. Juli um sieben Prozent auf 1,68 US-$/Aktie im Quartal aufgestockt. Das Unternehmenswachstum von durchschnittlich 26 Prozent pro Jahr in den vergangenen fünf Jahren ist solide. Cummins sieht nun den Umsatz im laufenden Geschäftsjahr bei 33 Mrd. US-$ und erwartet einen Gewinn pro Aktie in Höhe von 19,80 US-$, was immerhin einem Wachstum von 31 Prozent entspricht. Eine gute Begründung für weiter steigende Kurse.

---------- Werbung ----------

Kursrückgang trotz guter Zahlen

Cummins meldet für das zweite Quartal einen Umsatz in Höhe von 8,6 Mrd. US-$ (plus 31 Prozent) und 720 Mio. US-$ Gewinn, der allerding niedriger als erwartet ausfiel und den Aktienkurs von über 255 US-$ auf 230 US-$ sinken ließ – damit schon wieder auf Kaufniveau, da die Guidelines unverändert sind.

---------- Werbung ----------

Zusammen mit Air Liquide hat Cummins Engine die kanadische Hydrogenics 2019 für 290 Mio. US-$ übernommen. Bei der Transaktion behielt Air Liquide damals einen Anteil in Höhe von 19 Prozent. Diesen Anteil hat Air Liquide nun für geschätzte 156,5 Mio. US-$ an Cummins verkauft, so dass sich der rechnerische Wert von Hydrogenics per heute auf über 823,7 Mio. US-$ beläuft. Cummins plant mit der Tochter Accelera, in der Hydrogenics konsoldiert ist, in den nächsten Jahren eine jährliche Elektrolysekapazität von 3,5 GW aufzubauen. Diverse Großaufträge – 500 MW in China, 500 MW in den USA, 500 MW in Spanien und 1 GW in Belgien – sind bereits in den Büchern von Cummins respektive Accelera.

Wenn man überlegt, dass Plug Power in wenigen Jahren 5 GW an Elektrolysekapazität aufbauen will und an der Börse aktuell mit gut 6 Mrd. US-$ bewertet wird, sollte Cummins überlegen, seine Tochter eventuell auch bei Beibehaltung einer Mehrheitsbeteiligung an der Börse zu platzieren oder so wie es Thyssenkrupp mit Nucera gemacht hat. Folge dieser rein theoretischen Überlegung: Kapitalfluss von über 2 Mrd. US-$, mit dem einerseits der Kaufpreis an Hydrogenics abgedeckt wird (zurückfließt), zudem ein außerordentlicher Gewinn winkt und drittens Accelera über die Börse neues Wachstumskapital (für Akquisitionen?) erhalten würde – nur so als Gedankenspiel.

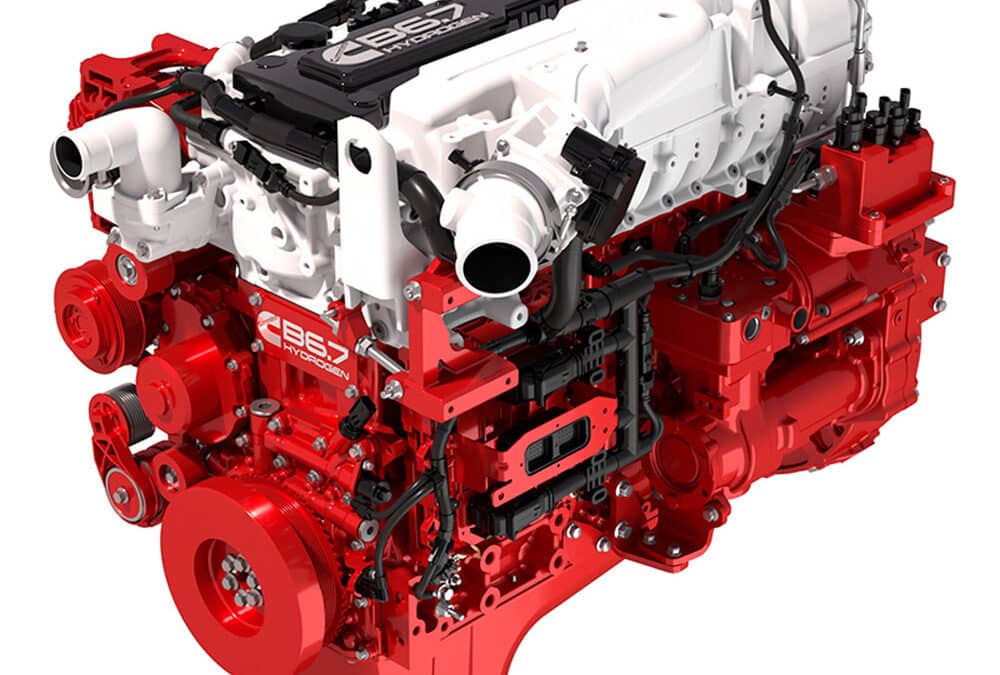

Wasserstoffbetriebene Motoren

Das Autofachjournal WardsAuto berichtet darüber, wie fortgeschritten Cummins daran arbeitet, Motoren auf den Markt zu bringen, die mit Wasserstoff betrieben werden. Dazu soll es eine weitere Version des erfolgreichen B6.7-Motors geben, der mit seiner Powertrain Wasserstoff verbrennt und dies im Einsatz bei schweren Lkw. Immerhin gibt es bereits Restriktionen in Kalifornien, die den Betrieb von Diesel-Trucks u. a. auf dem Areal von Häfen bereits ab 2024 untersagen. Fahrzeuge, die vor dem Jahr 2010 produziert wurden, dürfen schon demnächst nicht mehr auf den Straßen dieses Bundesstaates fahren. Eine Steilvorlage für alle Hersteller von Alternativantrieben – also dem Einsatz der Brennstoffzelle oder der direkten Einspritzung von Wasserstoff neben batterieelektrischen Systemen.

Der neue B6-7H 6.7l hydrogen Motor (483 km Radius) kann damit schnell ein Volltreffer werden, wenn Wasserstoff und die dazugehörige Infrastruktur vorhanden sind. Da passt es perfekt, dass die US-Regierung via IRA 8 Mrd. US-$ für den Bau von sechs bis zehn H2-Terminals verteilt über die USA vorgesehen hat – neben den vielen Einzelprogrammen von Bundesstaaten wie Kalifornien.

Fazit: Cummins Engine arbeitet an diversen Plattformen für die Nutzung von Wasserstoff in vielen Anwendungen wie im Schwertransport, der Schiene, aber auch bei der Elektrolyse, ob PEM oder alkalisch. Die Börse wird dies immer mehr in die Unternehmensbewertung einfließen lassen. Ein richtiger H2/BZ-Blue-Chip, zu dem sich Cummins entwickelt.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Die Bilanzpressekonferenz zum zweiten Quartal hat eine Reihe von Erkenntnissen geliefert, die einen sehr optimistischen Ausblick auf die Zukunft des Unternehmens zulassen. Ballard positioniert sich perfekt in seinen wichtigsten Märkten: Bus und Lkw, Schienenfahrzeuge, Schifffahrt und stationäre Energie. Da geht es um die Optimierung der Produktionsprozesse aller wichtigen Komponenten, Kostenreduktionen (Skalierung), Local-for-Local-Strategien (Lieferketten in den jeweiligen Ländern, wo Ballard eine Produktion unterhält) und den Hochlauf in den verschiedenen Weltregionen, in denen das Unternehmen tätig ist. Ein paar Beispiele:

Bei Bussen haben die Kanadier in Sachen Brennstoffzelle „die Nase vorn“ mit einem gefühlten Marktanteil von noch über 70 Prozent. Kürzlich kam der größte weltweite Einzelauftrag des Kunden Solaris für 96 BZ-Busse rein (davon 52 für Rebus in Güstrow bei Rostock). In den kommenden zwei Jahren geht es um beachtliche 10.000 BZ-Busse (Europa und USA), von denen sich Ballard einen großen Anteil verspricht. In den USA fängt es gerade diesbezüglich erst an und Ballard sieht sich auf gutem Wege, u. a. von New Flyer (haben Marktanteil von rund 66 Prozent bei Citybussen) größere Bestellungen entgegenzunehmen. Einzelaufträge von Kommunen ziehen nun mit Stückzahlen von 1, 2, 5 auf 50 bis 100 BZ-Bussen an.

---------- Werbung ----------

China-Karte

In China tut sich nun endlich auf Regierungsebene sehr viel in Sachen Wasserstoff (s. o.). Die Chance auf ein umfassendes Förderprogramm der Regierung ab 2024/25 steigt. Wird China da kleckern oder vergleichbar der US-Regierung mit dem IRA ein Mammutprogramm in Sachen Wasserstoff (Investitionsanreize, Zuschüsse für die H2-Produktion) auf den Weg bringen? China könnte den Themenkomplex Wasserstoff wie ein klimafreundliches Konjunkturprogramm für sich einsetzen, gibt es doch derzeit Probleme im Bausektor und bei Infrastrukturprogrammen. Zudem lassen sich neue Märkte in der Elektromobilität aufbauen, so dass die batterieelektrische ergänzt bzw. ersetzt werden könnte, was dem Weltmarkt für Brennstoffzellen einen Turboeffekt verabreichen würde.

---------- Werbung ----------

Für Ballard und sein Joint Venture mit Weichai (49:51) lässt dies sehr viel Fantasie zu. CEO Randy MacEwen sagte: „W.“

Wisdom Motor liefert 147 BZ-Lkw nach Australien

Mit Wisdom Motor – Sitz ist Fujian in China – hat Ballard bereits im Mai 2022 eine strategische Partnerschaft abgeschlossen, wozu auch die Firmen Templewater Group und Bravo Transportation (Lkw & Busse) zählen. Wisdom Motor hat wiederum im November 2022 mit den australischen Pure Hydrogen und HDrive eine Kooperationsvereinbarung (MoU) abgeschlossen, wonach Wisdom über einen Zeitraum von fünf Jahren 12.000 schwere wasserstoffbetriebene Lkw (u. a. Müllfahrzeuge) liefern wird.

Nun wurde der erste Auftrag abgeschlossen, der die Auslieferung von 147 wasserstoffbetriebenen Abfallsammelfahrzeugen zum Inhalt hat. Auftragswert: 63 Mio. US-$. Der Lieferant der Module/Stacks: das Joint-Venture von Ballard und Weichai in China – und zwar exklusiv. Könnte dies bereits bedeuten, dass Ballard via China-JV hier nun allein aus diesem Deal 2.400 BZ-Module pro Jahr liefert? Die BZ-Kapazitäten des JV liegen bei 20.000 Einheiten pro Jahr, so dass dieser Auftrag perspektivisch ein sehr guter Anfang ist.

Investments in China werden angepasst

Ursprünglich wollte Ballard eine eigene MEA-Produktion mit einem Investitionsvolumen von 130 Mio. US-$ in China aufbauen, u. a. um Importzöllen entgegenzutreten. Dieses Investment wird vorerst aufgeschoben, bis Klarheit über das Förderprogramm besteht. Man hält an den Plänen fest, will aber vorerst noch nicht in Grund und Boden investieren, bis der BZ-Markt dort in Fahrt kommt. Dazu habe man aber, was die Lieferketten angeht, bereits alle wichtigen Kontakte beisammen und kann schnell reagieren, wenn es denn sinnvoll ist. Anders ausgedrückt lässt dies die Interpretation zu, dass Ballard erst verstärkt in den Märkten (USA, Europa) investiert, wo man sich zeitnah die besseren Chancen auf Aufträge verspricht. All das kann aber auch schnell geändert werden, wenn China Gas gibt, was deren Wasserstoffstrategie (Förderung, Anreize) angeht.

Plattformpartnerschaften als Turbo

Ballard arbeitet schon lange am Aufbau von sogenannten Plattformpartnerschaften. Hiermit sind Kunden gemeint, die das Brennstoffzellen-Know-how (Stacks & Module) für sich zu nutzen wissen und dies in deren eigene Wasserstoffstrategie integrieren und die BZ-Module exklusiv von Ballard beziehen. Man setzt da voll auf Ballard und deren Erfahrungen wie auch die Qualität der BZ-Produkte. Für Ballard bedeutet dies, zukünftig große Mengen an Modulen/Stacks an diese Partner ausliefern zu können. Im Bussektor sind dies Firmen wie Van Hool oder Solaris und bei Schienenfahrzeugen Siemens Mobility und Stadler, um ein paar Beispiele zu nennen. Es könnten wohl 30 und mehr solcher Partnerschaften entstehen, was mittel- bis langfristig ein gewaltiges und vor allem sicheres Absatzpotenzial bedeutet.

Auswahlverfahren von Ford spricht für Ballard

Ford Truck hat sich nach umfassender Marktanalyse entschlossen, Ballard für deren BZ-Module für Lastwagen der Baureihe F-MAX zum Einsatz zu bringen. Jeweils zwei 120 kW leistende FCmove-XD-Module kommen pro Lkw zum Einsatz. Erst einmal wurde eine Absichtserklärung (LoI) abgeschlossen und die Lieferung einiger Module für Testzwecke vereinbart. Daraus wird dann eine Großserie. Man kann dies vergleichen mit Bosch und Nikola, wo Bosch die BZ-Module liefert.

Dies ist ein Ritterschlag für Ballard, der deren Kompetenz unterstreicht. Ford Truck baut neben schweren Lkw auch viele andere Fahrzeuge wie Baumaschinen und Trecker, in denen dann Ballard-inside perspektivisch zum Einsatz kommen kann. Die Lkw-Produktion in der Türkei soll hierbei Standort für den ersten BZ-Einsatz sein. Über 10.000 Fahrzeuge rollen hier jährlich vom Band.

Ford kann die Ballard-Module selbst perfekt auf den eigenen Lkw-Chassis verbauen, so der Plan. Sicherlich wird es noch ein bis zwei Jahre dauern, bis nach Testläufen erste Großaufträge an Ballard vergeben werden. Der Grundstein ist aber nun gelegt. Was wäre, wenn Ballard hier 1.000, 5.000, 10.000 und mehr BZ-Module im Jahr zuliefert – nur für diese eine Plattformpartnerschaft? Von Ballard hieß es dazu: „Wir gehen davon aus, dass sich diese Partnerschaft mit zunehmender Reife der F-MAX-Brennstoffzellen-Lkw-Plattform von Ford zu einer langfristigen Vereinbarung über Modulbestellungen und -lieferungen in größerem Umfang entwickeln wird.“

Auch Canadian Pacific hat für die konzerneigene Produktionsstätte von CPKC in Kansas City 20 BZ-Module für den Einsatz in verschiedenen Lokomotivvarianten geordert, um im Testbetrieb Erfahrungen zu sammeln. Das Bahnunternehmen arbeitet auch mit der Eisenbahngesellschaft CSX zusammen, Lokomotiven H2-ready zu machen bzw. vom Dieselbetrieb abzuschalten. Hieraus kann ein sehr großer Auftrag entstehen. Weitere Aufträge werden im weiteren Jahresverlauf 2023 erwartet.

Zahlenwerk

Der Verlustausweis bei Ballard lag wie erwartet pro Aktie bei minus 0,10 US-$ pro Quartal. Der Auftragsbestand hat sich wertmäßig stark auf 147,5 Mio. US-$ erhöht und wird dies auch weiterhin tun. Auf der Bank liegen noch gut 815 Mio. US-$ an liquiden Mitteln. Das Verhältnis der Umsatzentwicklung im ersten und dem zweiten Halbjahr wird mit 30:70 Prozent beschrieben, so dass das aktuelle zweite Halbjahr hier positive Überraschungen verspricht. Richtig spannend wird es dann erst in 2024/25.

Fazit: Die Ruhe in der Kursentwicklung bei Ballard sollte spätestens in 2024 zu Ende gehen und in einen allmählichen Kursanstieg münden, der seine Grundlagen in steigenden Aufträgen der BZ-Produkte in all den verschiedenen Plattformpartnerschaften, Märkten und Regionen findet. Ein Turbo könnte China sein, wenn hier Klarheit über die Förderung geschaffen ist. Deshalb: Kaufen und liegen lassen. Kein Schnellschuss. Denken Sie an Facebook, Amazon und Google in den ersten Jahren: Da gab es nur „logische“ riesige Verluste – bis die Geschäftsmodelle ins Fliegen kamen – die Aktien auch.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Das Thema Wasserstoff hat es in den vergangenen Jahren aus der Nische auf die große politische Bühne geschafft. Nicht nur in Deutschland und Europa, sondern weltweit wappnet sich die Energiebranche für den Wandel vom fossilen ins erneuerbare Zeitalter.

Während sich einige Regionen nur langsam auf die reale Energiewende vorbereiten, sind viele Länder in Mitteleuropa, aber auch Staaten wie die USA und Japan bereits mittendrin. Die Vereinigten Staaten von Amerika haben mit dem Inflation Reduction Act (IRA) bereits ein riesiges Finanzpaket auf den Weg gebracht. Dieser Schritt steht in China noch aus. Beim Thema Elektromobilisierung ist die Volksrepublik zwar längst ganz vorne, aber der politische Rahmen für den Einstieg in eine H2-Wirtschaft ist noch in Arbeit (s. HZwei Oktober-Heft, S. 48).

---------- Werbung ----------

Deutschland hat zwar vor Jahren den Begriff „Energiewende“ geprägt und weltweit zum Inbegriff dieses Transformationsprozesses gemacht. Und mit dem Ausstieg aus Kohle und Kernenergie sowie dem Zurückdrängen von Öl und Gas befindet sich die Bundesrepublik auch auf einem guten Platz, aber führend bei der Bekämpfung der Klimakrise sind wir nicht mehr.

Dabei war Deutschland lange Zeit anderen voraus – sowohl bei der Solar- und bei der Windtechnik als auch bei der Wasserstoff- und Brennstoffzellentechnik. Die Hoffnung ist, dass es dieses Mal beim Aufbau einer eigenen H2– und BZ-Wirtschaft besser läuft als im Fall der PV-Industrie.

---------- Werbung ----------

Vor kurzem bekannte sich nun die Bundesregierung mit der Fortschreibung ihrer Nationalen Wasserstoffstrategie zu dem vor drei Jahren eingeschlagenen Kurs (s. S. 14). Ergänzend bekommt Deutschland jetzt einen Steuerkreis für H2-Normung, um eine „Normungsroadmap Wasserstofftechnologien“ auf den Weg zu bringen (s. S. 6).

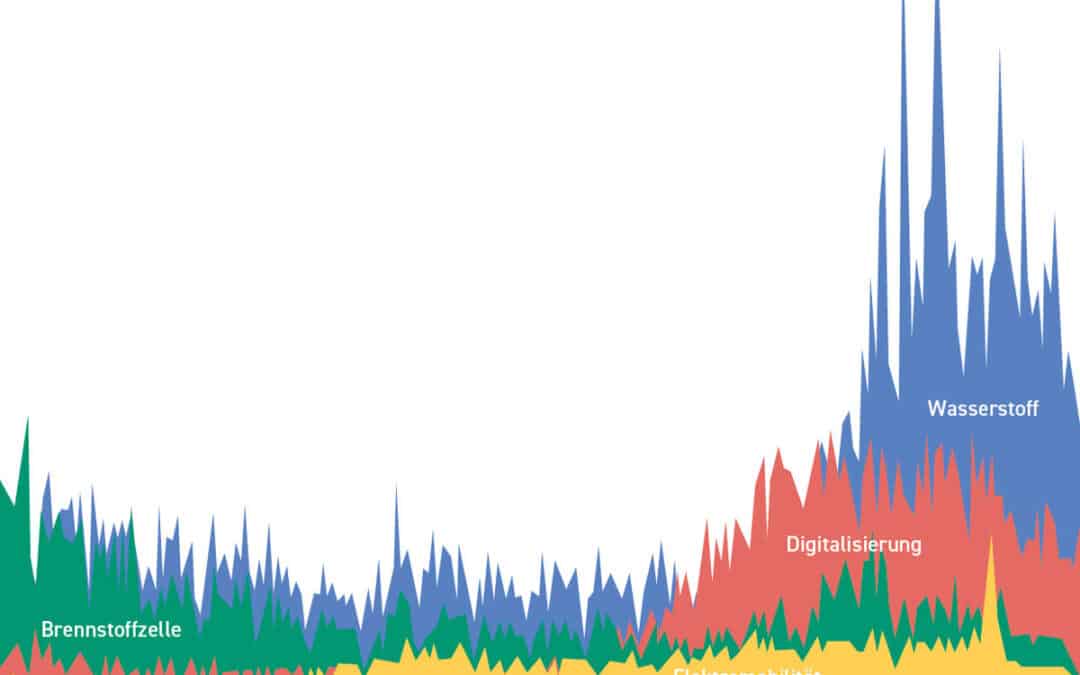

Es überrascht daher nicht, dass insbesondere im deutschsprachigen Raum der Begriff „Wasserstoff“ seit einigen Monaten eine besondere Beliebtheit erfährt. Ende 2018 – weit vor dem eigentlichen Markthochlauf – begann das Interesse an Wasserstoff zu wachsen, was sich gut anhand der Google Trends (s. S. 7) ablesen lässt. Die Zahl der Anfragen in der Suchmaschine Google stieg damals beträchtlich und überschritt Anfang 2019 das Niveau von 2004.

Seitdem verzeichnet der US-Konzern immer mehr Suchanfragen nach diesem Schlagwort. Anfang und Mitte 2020 sowie Anfang 2021 überschritt deren Zahl sogar in erheblichem Maße die der Anfragen nach dem Keyword „Photovoltaik“. Über all die Jahre lag „Wasserstoff“ auch fast immer vor „Brennstoffzelle“, „Elektromobilität“ und „Digitalisierung“ (s. Cover-Grafik).

Weltweit sieht es ein bisschen anders aus: Nach dem englischen Wort „hydrogen“ suchten über die gesamten zwei Jahrzehnte vergleichsweise viele UserInnen – weitaus öfter als nach „fuel cell“, „photovoltaic“ oder „digitization“ (Letzteres in jeglicher Schreibweise). Nur „PV“ kommt auf eine ähnliche Beliebtheit.

Diese Trend-Analyse entspricht sicherlich kaum wissenschaftlichen Standards, ist aber dennoch ein durchaus repräsentativer Indikator dafür, wie groß das Interesse an Wasserstoff war und ist. Unser Analyst Sven Jösting, der seit Jahren die börsennotierten H2– und BZ-Unternehmen beobachtet (s. S. 47), spricht bereits seit langem von einem „Megatrend“.

Auf etwaige Unkenrufe, es gebe hier lediglich mal wieder einen H2-Hype, kann somit getrost geantwortet werden: Die Wahrscheinlichkeit ist extrem hoch, dass wir es dieses Mal mit einem regelrechten H2-Boom zu tun haben. Bei dem wir allerdings noch ganz am Anfang stehen.

Denn einen funktionierenden Wasserstoffmarkt haben wir immer noch nicht. Außer wenn wir H2 als Industriegas für konventionelle Anwendungen (Schweißen, Medizin usw.) betrachten. Die Vorbereitungen laufen aber, mit H2Global eine Handelsplattform zu etablieren, an der – ähnlich wie an der Leipziger Strombörse – Wasserstoff in großen Mengen ge- und verkauft werden kann.

Auch einen Markt für Elektrolyseure oder Brennstoffzellen haben wir noch nicht, es sei denn in bislang noch kleinen Stückzahlen und überschaubarer Leistungsgröße. Angesichts der Mengen und Leistungen, die wir perspektivisch benötigen, ist dieser aber zu vernachlässigen. Über aktuelle Verkaufs- und Installationszahlen können wir hoffentlich in der HZwei-Januar-Ausgabe 2024 berichten.

Selbst im Mobilitätssektor sind die Verkaufszahlen noch sehr überschaubar, weshalb von einem ernst zu nehmenden Markthochlauf erst ab 2025 auszugehen ist. Dies betrifft dann allerdings vorerst nur den Nutzfahrzeugsektor, also H2-Lkw und -Busse. H2-Pkw dürften – wenn überhaupt – erst Ende des Jahrzehnts in markanter Menge produziert und abgesetzt werden. Bei Schienenfahrzeugen, Schiffen und Flugzeugen wird es noch länger dauern.

Die Perspektive ist dennoch klar: Mit der zunehmenden Abkehr von der fossilen Energiewelt werden erneuerbare Energien immer wichtiger. Deswegen benötigen wir sehr viele Solar- und Windkraftanlagen. Um diese großen Mengen an Ökostrom dann in die unterschiedlichen Energiesektoren bringen zu können, ist Wasserstoff unabdingbar.

Das ist sicher eine etwas plakative Beschreibung der Energiewende. Sie zeigt aber, dass Wasserstoff nicht nur ein Megatrend ist, sondern dass es ohne Wasserstoff einfach nicht geht im Energiesektor.

Bloom Energy konnte seinen Umsatz im zweiten Quartal um 24 Prozent auf über 301 Mio. US-$ steigern. Das richtige Wachstum soll indes – wie in jedem Jahr bedingt durch Projektabschlüsse – wieder im zweiten Halbjahr liegen – da vor allem im vierten Quartal. Man geht von einer Aufteilung des Umsatzes im Verhältnis 30:70 aus, d. h., dass 70 Prozent der Umsätze – mit steigender Tendenz – in das zweite Semester fallen.

Die Erwartung, im Geschäftsjahr einen Gesamtumsatz in Höhe von 1,4 bis 1,5 Mrd. US-$ abzuliefern, wurde bestätigt. Die Non-GAAP-Gewinnmarge soll auf das Gesamtjahr übertragen 25 Prozent ausmachen. Der Bargeldbestand konnte per 30. Juni 2023 auf beachtliche 923 Mio. US-$ erhöht werden. Hierin sind Nettoerlöse aus einer Wandelanleihe in Höhe von 560 Mio. US-$ enthalten.

---------- Werbung ----------

Neues Geschäftsmodell: Series 10

Industriekunden, die mindestens 10 MW an Energieleistung benötigen, macht Bloom das Angebot, via Abnahme von Strom und Wärme diese skalierbar über einen Liefervertrag – Laufzeit mindestens fünf Jahre – zu beziehen – ohne selbst in Technologie/Hardware investieren zu müssen. Der Kunde erhält Energie zu einem festgelegten kalkulierbaren Preis und das sicher 24/7. Dabei kann Bloom weiterhin Erdgas einsetzen, aber nach Verfügbarkeit auch Biogas und Wasserstoff. Zudem setzt Bloom darauf, die Abwärme – u. a. bei Rechenzentren – sinnvoll zu nutzen. Man bedenke, dass gerade Rechenzentren viel Energie für die Kühlung der Server benötigen, gleichermaßen aber die daraus entstehende Abwärme (Prozesswärme) auch nutzbar ist. Konkret:

---------- Werbung ----------

Der Kunde erhält sichere Energie zu einem festgelegten Preis über einen längeren Zeitraum. Bis zu 0,099/kWh am unteren Ende.

Besteht Mehrbedarf an Energie, kann das System durch die Nachlieferung zusätzlicher Energieserver innerhalb von 50 Tagen nach Vertragsabschluss je nach Wunsch (Energiemenge) ausgebaut werden.

Keine Upfront-Investitionen erforderlich. Bloom stellt die Energieserver und die Infrastruktur ohne zusätzliche Kosten für den Kunden.

Installierung, Service (Maintenance) und Management der Server erfolgt durch Bloom Energy.

Die Systeme sind so ausgelegt, dass sie mit Erdgas, Biogas und Wasserstoff – je nach Kundenwunsch und Verfügbarkeit – betrieben werden können. Auch der Switch von einem auf den anderen Energieträger stellt kein Problem dar.

Die Energie kann direkt vom Kunden angefordert werden, aber auch durch einen Versorger, der den Kunden mit Energie beliefert. Je nach Wunsch. Bloom arbeitet dabei mit Energieversorgern aller Art zusammen.

Themenfeld Wärme

Mehr als 50 Prozent der Energie, die für Unternehmen zum Einsatz kommt, ist Prozesswärme. Dieser Bereich ist mit am wichtigsten in Sachen Dekarbonisierung. Steigende Energiepreise sind eine zusätzliche Herausforderung. Zum anderen führt die zunehmende Digitalisierung zu höheren Leistungsanforderungen bei den Rechenzentren und den dazugehörigen Netzwerken. Bis zu 40 Prozent der dort benötigten Energie dient zum Kühlen der Anlagen. Diese Energie wird vor allem durch Strom dargestellt. Dies ist auch in der Klimatechnik der Fall und beim Kühlen, Einfrieren. Dabei werden Hydrofluorocarbons eingesetzt (HFC), die sehr klimaschädlich sind – 100fach schädlicher als CO2.

Hier kann Bloom ansetzen, indem CHP (Combined Heat and Power = Kraft-Wärme-Kopplung) zum Einsatz kommt, da die Energieserver eine große Wärme/Hitze absondern. So gesehen ist die Wärme ein perfektes nutzbares Abfallprodukt, welches vom Industriekunden für seine Prozesswärme zum Einsatz kommen kann. Gleichermaßen lässt sich die Abwärme auch wiederum für Klimaanlagen und zum Frosten/Gefrieren einsetzen. Am Ende des Tages gelingt all dies ohne den Einsatz von HFCs.

All das spart Geld und reduziert die CO2-Emissionen wie auch den Energiebedarf. In Europa wird dies schon genutzt, nun seien aber die USA via IRA am Zug, diese Potenziale für sich zu nutzen. Bloom ist diesbezüglich mit vielen potenziellen Industriekunden in Gesprächen.

Fazit: Heute schon auf das vierte Quartal dieses Jahres setzen. Es müsste nach den Prognosen insgesamt sehr positiv ausfallen a) bezogen auf die Gewinnmarge und b) auf den zu erwartenden Umsatz: 400 bis 500 Mio. US-$. Das dritte Quartal soll sich noch auf dem Niveau des zweiten halten, also keine Überraschungen bieten. Die weitere Spekulation sollte sich auf die Einführung der Hochtemperatur-Elektrolyseure 2024 konzentrieren, da sich hiervon ein weiterer Umsatz- und Auftragseingangsschub ableiten lassen wird.

Noch macht Bloom Verluste, wird aber in 2024/25 in die Gewinnzone eintreten – und das dann mit hohem nachhaltigem Zuwachs, so meine Erwartung. Zudem wird der Themenkomplex Wasserstoff (Produktion, Einsatz, steuerliche Anreize via IRA) für Bloom immer wichtiger. Die Börse wird nicht umhinkommen, die langfristigen Perspektiven in die Börsenbewertung einfließen zu lassen. Bloom erscheint mir sehr gut aufgestellt im Themenkomplex Energie und Wasserstoff. Ziel: Mehr als 50 US-$ in zwei Jahren. Einsammeln und liegen lassen. Die Börse antizipiert all dies.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.